По работе я часто сталкиваюсь с управлением валютными рисками, так что тема хеджирования мне интересна. Ранее я уже опубликовал конспект книги Татьяны Струченковой Валютные риски: анализ и управление. Именно с нее я рекомендовал бы начать, если вы только знакомить с этой проблематикой. Книга другой Татьяны – Сафоновой – серьезная монография-справочник. В ней рассказана история российского рынка производных финансовых инструментов (ПФИ), подробно разобраны экономическая природа ПФИ, правила биржевой торговли ПФИ, правовое регулирование сделок с ПФИ в стране и мире, бухучет сделок с ПФИ по ПБУ и МСФО (причем отдельно для некридитных организаций и банков) и, наконец, налогообложение операций с ПФИ. Сделать конспект такой книги невозможно, поэтому (уж извините) я подробнее осветил вопросы, которые волнуют меня в большей степени, а именно, связанные с поставочными валютными форвардами.

Татьяна Сафонова. Операции с производными финансовыми инструментами: Учет, налоги, правовое регулирование. – М.: Альпина Паблишер, 2013. – 448 с.

Скачать конспект (краткое содержание) в формате Word или pdf

Купить бумажную книгу в Ozon или Лабиринте

Глава 1. РЫНОК ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ В РОССИИ И ЗА РУБЕЖОМ

Крах Бреттон-Вудского соглашения в 1971 г. и переход большинства стран к плавающим валютным курсам, усиление перетока капитала в международных масштабах, а также появление современных средств связи, обеспечивающих моментальный обмен информацией, — все эти предпосылки обусловили рост колебаний валютных курсов, процентных ставок и уровней инфляции, усиление нестабильности на фондовых и валютных рынках. В этих условиях появление ПФИ стало экономически необходимым. Главным их преимуществом явилась возможность более эффективного управления риском, обеспечение защиты от колебаний процентных ставок, курсов валют и цен на акции.

С 70-х гг. ХХ в. на рынке начали практиковаться опционные операции. Значительным шагом в развитии опционного рынка стала публикация в 1973 г. работы Ф. Блэка и М. Шоулза, посвященная оценке стоимости опционов. Она позволила подвести объективное математическое обоснование под теорию стоимости производных, и в особенности опционов. Объемы операций с ПФИ стремительно возрастали в 1990-е гг. Так, на американском биржевом рынке торговля ПФИ возросла с 148,2 млн контрактов в 1992 г. до 319,8 млн в 1998 г., а объем торговли опционами на финансовые фьючерсы за тот же период увеличился с 39,9 млн контрактов до 86,9 млн. Однако нарастание объемов торгов происходило не только и не столько за счет нарастания хеджерских, сколько спекулятивных операций с ПФИ. Это незамедлительно привело к огромным финансовым потерям со стороны ряда крупных компаний реального сектора, решивших увеличить свою доходность нетрадиционным для них путем. Так, немецкий промышленный гигант Metallgesellschaft потерял $1,5 млрд, торгуя нефтяными фьючерсами; Proctor and Gamble понесла убытки в $157 млн.

Памятен скандал, разразившийся вокруг английского банка Barings, который славился такой надежностью, что в нем хранила свой деньги британская королева. Вся его надежность пошла прахом в результате сомнительной биржевой деятельности переоценившего свои силы Ника Лиссона, ведущего брокера одного из филиалов банка, расположенного на Востоке. Убыток от его операций составил приблизительно миллиард фунтов стерлингов. Славящийся своей надежностью английский банк рухнул в один день из-за слишком большой открытой брокером позиции (подробнее эта любопытная история описана в книге Стефана Бернстейна Деривативы за день, см. раздел «Человек, который обрушил банк»).

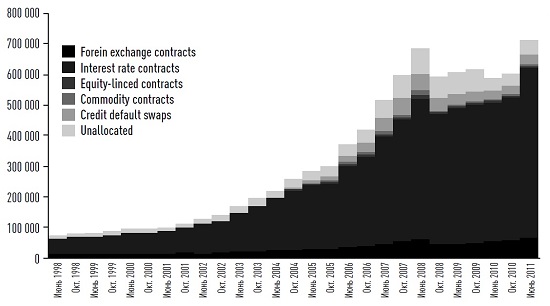

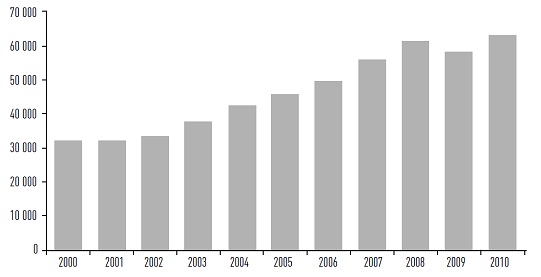

Производные финансовые инструменты, несущие в себе серьезные риски, считаются одними из виновников мирового финансового кризиса 2008 г. За 12 лет с 1998 г. объемы позиций, открытых на рынке ПФИ, выросли более чем в 7 раз. С 2008 по 2010 г. официально признаваемый совокупный объем открытых позиций рынка деривативов держался на уровне $600 трлн., а в первой половине 2011 г. он превысил $700 трлн. (рис. 1), при этом уровень совокупного мирового ВВП составляет всего лишь порядка 10% от этого объема (рис. 2).

Рис. 1. Динамика мирового внебиржевого рынка ПФИ, млрд. долл.

Рис. 2. Динамика мирового ВВП, млрд. долл.

При таких объемах любой, даже самый незначительный, риск на рынке ПФИ становится критичным, так как служит спусковым механизмом для глобального кризиса. В 2008 г., например, таким спусковым механизмом послужил кризис неплатежей в частном секторе по ипотечным кредитам.

Во-вторых, рынок ПФИ четко делится на биржевой и внебиржевой. Все биржевые фьючерсы и опционы являются полностью обеспеченными. Именно таким образом биржа исполняет свою основную задачу по созданию ликвидного рынка и обеспечению исполнения биржевых сделок. С другой стороны, на ОТС рынке (внебиржевом) деривативы заключаются чаще всего без дополнительного обеспечения только на базе анализа кредитоспособности контрагента. Таким образом, кредитный риск расцветает пышным цветом.

В-третьих, рынок деривативов, имея множество сторонников, получил серьезную теоретическую базу, делающую его чуть ли не основой новой финансовой экономики. Традиционно присущие финансовому сектору риски финансовые институты начали списывать со своих балансов путем создания синтетически скроенных деривативных продуктов. Кредитные риски стали переходить из банковского сектора к другим участникам инвестиционного сообщества. Иными словами, была нарушена привычная структура взаимоотношений между кредитором и заемщиком капитала, оценка кредитного риска стала постепенно испаряться из самой сути процесса предоставления кредита. Некоторые восприняли эту финансовую инновацию как революционный шаг, утверждая, что перемещение риска из банковского сектора в небанковские инвестиционные структуры делает всю современную финансовую систему более крепкой, поскольку риск становится более диверсифицированным и лучше управляемым. Вместе с тем небезызвестный закон страхования гласит, что хеджирование наряду с уменьшением риска отдельной стороны увеличивает риск системы в целом в результате потери «чувства опасности», когда наличие страховки делает человека менее восприимчивым к угрозе потерь. Применительно к кредитным рынкам это ведет к тому, что кредиторы становятся все более индифферентными к качеству выдаваемых ими кредитов.

Российский рынок ПФИ в своем становлении прошел четыре этапа:

- возникновение в России рынка ПФИ: октябрь 1992 г. — осень 1994 г. (черный вторник);

- развитие рынка ПФИ в России: начало 1995 г. — август 1998 г. (кризис 98 г.);

- посткризисный период рынка ПФИ в России: 1999 – 2010 гг.

- современный период рынка ПФИ в России: 2010 г. — по настоящее время.

Глава 2. ЭКОНОМИЧЕСКАЯ ПРИРОДА И ОСНОВНЫЕ ВИДЫ ПФИ

Выделяют два основных типа ПФИ: инструменты хеджирования рыночных рисков и спекулятивные инструменты. Механизм действия ПФИ заключается в определении объема, цены и срока поставки актива, на который заключается ПФИ, в текущий момент времени, при этом поставка и окончательные расчеты по инструменту производятся через оговоренный срок или в течение его. Однако на рынок выходят не только те, кто имеет товар или денежные средства и желает застраховаться от изменения рыночных цен, но и те, кто товаров и крупных средств не имеет и преследует совершенно иные цели, нежели страхование. На рынок их побуждает выходить возможность получения прибыли, возникающей во времени и пространстве за счет разницы в ценах на актив. Для нормального функционирования рынков присутствие спекулянтов необходимо, поскольку они обеспечивают рынкам ликвидность. В надежде на большие прибыли они берут на себя риски колебаний цен. Другими словами, организованные рынки ПФИ, по сути, являются оптовыми рынками риска, где риск переходит от хеджеров к спекулянтам.

Регулирующие органы для ограничения рисков рынка ПФИ разделяют сделки на спекулятивные и хеджерские, предоставив последним больше преференций, так как они призваны служить стабилизации рынка в целом. В настоящее время выделяют следующие три критерия разделения стратегий на хеджерские и спекулятивные: мотив, степень корреляции между хеджируемым активом или пассивом и хеджирующим инструментом (хеджирующий инструмент должен быть близок к хеджируемому активу или пассиву по эластичности цены, сумме сделки, дате поставки, сроку исполнения сделки), определенность (иногда требуется обязательное доведение хеджерской сделки до исполнения).

Арбитраж — рыночная операция безрискового получения прибыли в виде разницы в ценах на любые объекты рынка, продаваемые и покупаемые одним и тем же спекулянтом на одном рынке, разных рынках или на разные даты, основанная на отклонении текущего состояния рынка от состояния его равновесия. Выделяют три основных вида арбитражных операций: территориальный, межинструментальный и временной арбитраж. Последний подразумевает совершение двух сделок на покупку и на продажу одного и того же актива в одинаковом объеме с одинаковыми сроками и условиями поставки, заключение которых разнесено во времени, цены сделок при этом также различны. Этот вид арбитража является классической спекуляцией — наиболее рискованной из всех операций с активами.

Классификация ПФИ

По целям заключения ПФИ делятся на заключаемые в целях снижения финансовых рисков (хеджерские) и заключаемые в целях извлечения прибыли (спекулятивные). При этом налогообложение указанных сделок производится также в зависимости от указанного критерия, что характерно и для норм главы 25 Налогового кодекса РФ. В 2008 г. в Российской Федерации ПФИ было отказано в правовой защите расчетным форвардным контрактом исходя из другого критерия, а именно в зависимости от условий сделки. При этом изначально предполагалось, что расчетные ПФИ в любом случае являются спекулятивными.

ПФИ в зависимости от порядка исполнения делятся на поставочные и расчетные. В соответствии с практикой, сложившейся на российском рынке, поставочными признаются ПФИ, в соответствии с которыми при исполнении сделки предусмотрена реальная поставка актива, являющегося предметом ПФИ (валюта, ценные бумаги или товары), т.е. в основе поставочного контракта лежит реальная купля/продажа актива. При исполнении расчетных ПФИ реальная поставка актива, в отношении которого заключается сделка, не предусмотрена. Вместо этого обязанности сторон урегулируются путем перечисления одной стороной по сделке другой стороне определенной суммы денежных средств, рассчитываемой в зависимости от условий, предусмотренных ПФИ. Таким образом, расчетные сделки является разновидностью условных сделок, совершенных под отлагательным условием, т.е. сделками, объем требований и обязательств, по которым зависит от наступления определенных сделкой условий.

В качестве следующего критерия классификации ПФИ можно выделить вид базового актива. Для различных видов активов установлен различный правовой режим. Так, в России биржевые операции с товарами регламентируются федеральным законом от 20 февраля 1992 г. № 2383-1 «О товарных биржах и биржевой торговле», порядок совершения операций с валютными ценностями — Законом РФ от 10 января 2003 г. № 3615-1 «О валютном регулировании и валютном контроле», порядок совершения операций с ценными бумагами — Федеральным законом от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг».

Сложившаяся ситуация, а также отсутствие закона о рынке ПФИ не позволяет осуществлять регулирование российского рынка ПФИ, основываясь на принципах единообразия, что приводит к отсутствию единой терминологии на рынке ПФИ, различиям в требованиях к участникам рынка, неурегулированности отдельных вопросов и, как результат, замедляет процесс формирования в российской экономике действенного механизма страхования рыночных рисков. В налоговом законодательстве до сих пор существует малопонятный термин «финансовый инструмент срочной сделки» (ФИСС).

По месту заключения сделки с ПФИ делятся на биржевые и внебиржевые. На внебиржевом рынке, как правило, банк по каждому классу инструментов пытается сделать собственную позицию дельта-нейтральной. В некоторых случаях позиция банка остается нескомпенсированной. При большом объеме собственного портфеля производных инструментов банк может позволить себе держать открытые нескомпенсированные позиции (например, выступать в роли продавца опциона), соизмеряя полученную за них премию с риском изменения цены. Нечто подобное имеет место в обычном страховании, когда сумма страховых взносов, уплачиваемая клиентами, в среднем выше суммы страховых выплат при наступлении страхового случая.

По степени производности ПФИ можно разделить на ПФИ-инструменты первого (ванильные), второго и т.д. порядка. Так, к производным инструментам первого порядка относят сделки, заключаемые в отношении валюты, ценных бумаг, товаров или услуг. К ПФИ второго порядка относят сделки, базовым активом которых являются сами ПФИ или их котировки.

По срокам исполнения ПФИ, как и прочие финансовые инструменты, можно разделить на краткосрочные (срок действия до года), среднесрочные (от года до трех лет) и долгосрочные (срок действия свыше трех лет). Так, в США срок действия свопов может достигать 30 лет.

Наиболее важным критерием для классификации ПФИ являются, несомненно, условия заключения сделок. По этому критерию мировая экономическая наука на современном этапе традиционно выделяет четыре базовых вида производных финансовых инструментов: форварды, фьючерсы, опционы и свопы. Форвардный контракт — это соглашение между двумя сторонами о будущей поставке предмета контракта, которое заключается вне биржи (форвардный контракт может предусматривать поставку актива, который отсутствует на момент заключения сделки).

В результате эволюции форвардных контрактов путем стандартизации их условий возник следующий вид ПФИ — фьючерсные контракты. Фьючерсный контракт — это соглашение между двумя сторонами о будущей поставке предмета контракта, которое заключается в процессе специализированной биржевой торговли. Абсолютное большинство позиций участников фьючерсного рынка ликвидируется ими в процессе действия контракта с помощью офсетных сделок, и только 2-5% контрактов в мировой практике заканчивается реальной поставкой соответствующих активов. Исполнение фьючерсного контракта гарантируется клиринговым центром биржи.

При заключении фьючерсных контрактов предусматривается как предварительное депонирование средств на бирже, так и ежедневный перерасчет обязательств сторон по сделке в зависимости от изменения котировок биржевых инструментов. Депозитная маржа — это залог для покрытия потенциального убытка от негативного изменения рыночной стоимости контракта, который может возникнуть в результате неблагоприятного движения цены актива. Уровень депозитной маржи на счете участника торгов ежедневно контролируется посредством процедуры, известной как переоценка позиции в соответствии с текущими рыночными ценами. По результатам переоценки биржа, в зависимости от движения цен, уведомляет участника торгов либо о перечислении на его счет дополнительных средств (вариационной маржи), либо об их списании и необходимости пополнения депозитной маржи до установленного уровня.

Опцион можно определить, как право купить или продать определенный базовый актив, которое одна из сторон приобретает на особых условиях в обмен на уплату премии. При этом другая сторона обязуется по требованию контрагента обеспечить осуществление этого права, возлагая на себя обязанность передать или принять базовый актив по фиксированной цене. Опцион на покупку (опцион колл) — дает его покупателю право, но не обязанность купить определенный вид и количество базового актива по соответствующей цене в течение срока действия этого опциона. В свою очередь, продавец опциона обязан продать базовый актив, если держатель опциона этого потребует. Опцион на продажу (опцион пут) — дает его покупателю право, но не обязанность продать базовый актив по соответствующей цене в течение срока действия этого опциона. Продавец опциона обязан купить этот базовый актив, если владелец опциона предъявит свои права. Американский опцион может быть реализован по усмотрению покупателя опциона в любой момент до окончания срока действия опциона. В отличие от него европейский опцион может быть исполнен только в день истечения срока действия контракта.

Главным преимуществом инвестиций в пут- и колл-опционы является возможность воспользоваться «эффектом рычага» (получение доходности со 100%-ного объема, задействуя только 10% актива). Максимальный риск покупателей опционов ограничен размером премии. Максимальный риск продавцов опционов обычно не ограничен, а их максимальная прибыль равна размеру премии. Таким образом, премия, получаемая продавцом опциона, может быть определена как стоимость принимаемого им на себя риска.

Контракт своп определяется как соглашение между сторонами, направленное на обмен денежными потоками, основанными на различных процентных ставках, биржевых котировках или ценах, исчисленных на основании денежной суммы, зафиксированной в договоре.

Форвардный контракт. Чем сильнее экономическая, политическая и социальная нестабильность, тем сложнее рассчитать курс форварда. В такие периоды вообще бессмысленно заниматься техническим анализом. В ситуации же стабильного рынка цены рассчитываются по математическим формулам. Для валютных форвардов цена определяется исходя из разницы в процентных ставках двух валют, которыми обмениваются стороны по контракту, например, долларовых и рублевых ставок на форвардный период.

Фьючерсные контракты заключается только на бирже. Биржа сама разрабатывает его условия, которые являются стандартными для каждого вида фьючерсного контракта. Обычно это:

- вид биржевого товара, на который заключается фьючерс;

- объем сделки;

- дата поставки (обычно каждое 15-е число месяца).

Все товары в зависимости от возможности их стандартизации по количеству и качеству делятся на биржевые и небиржевые. Абсолютное большинство фьючерсных контрактов ликвидируется инвесторами ближе к дате исполнения контрактов путем совершения встречных сделок. Только 2-5% контрактов в мировой практике заканчиваются реальной поставкой. А некоторые биржи вообще торгуют только расчетными фьючерсами. Преимуществом фьючерсного контракта является то, что его исполнение гарантируется биржей.

Опционы. Первые биржевые сделки с валютными опционами были совершены на Филадельфийской бирже в 1982 г. Опционное соглашение подразумевает контракт между сторонами, дающий право (но не обязующий) совершить покупку или продажу определенного количества актива по определенной (страйковой) цене, в котором оговорено:

- количество и качество товара, право на покупку или продажу которого оговаривается в опционе;

- какая сторона является продавцом и какая — покупателем;

- премия;

- страйковая цена;

- дата экспирации;

- время экспирации;

- является ли опцион колл- или пут-опционом;

- является ли он американским или европейским опционом;

- место и форма поставки.

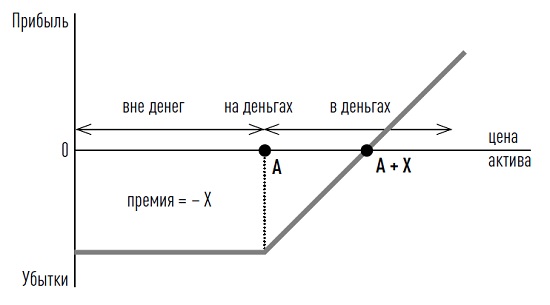

Рассмотрим доходность по опциону на примере покупки колл-опциона. Предположим, что владелец колл-опциона приобрел право купить валюту по цене А рублей/доллар, т.е. заключил (или приобрел) опцион со страйком А. За это право он заплатил Х рублей за каждый доллар в объеме контракта. При курсе доллара выше А + Х, т.е. выше цены, оговоренной в опционе, владелец опциона получает прибыль тем выше, чем выше реальная цена. Если цена выше страйковой (А), но ниже А + Х, то владелец опциона частично покрывает свои убытки, понесенные из-за того, что он заплатил премию (цену) за опцион. Если цена ниже страйковой, то владелец опциона может отказаться от своего права приобрести валюту по опциону и приобрести ее на реальном рынке. При этом он потеряет лишь уплаченную за опцион премию. В любом случае убытки покупателя опциона никогда не могут быть выше премии. При этом прибыль его неограниченна (рис. 3).

Рис. 3. Прибыль/убытки покупателя колл-опциона

Соотношение между реальным курсом и страйковой ценой нашло отражение в следующих понятиях:

- опцион находится «на деньгах», если текущая рыночная цена актива (курс доллара) равна страйковой цене;

- если страйковая цена колл-опциона меньше текущей рыночной цены актива, то опцион находится «в деньгах»;

- если больше — опцион «вне денег».

Премия (цена опциона) — это сумма, которую компании готовы платить за приобретаемое право купить или продать актив по фиксированной цене. Цена опциона зависит от следующих факторов:

- страйковая цена;

- цена базового актива на реальном рынке (для опционов на валюту — для текущего валютного курса);

- волатильность (изменчивость) рынка;

- время, оставшееся до экспирации;

- средняя банковская процентная ставка;

- соотношение спроса и предложения.

Внутренняя стоимость опциона — это сумма, которая была бы получена за опцион, если бы он завершался сегодня. Внутренняя стоимость определяется соотношением между страйковой ценой опциона и ценой базового актива на реальном рынке. Внутренняя стоимость колл-опциона — это величина, на которую цена базового актива (текущий курс доллара) превышает страйковую цену. Внутренняя стоимость пут-опциона — это величина, на которую страйковая цена превышает цену базового актива.

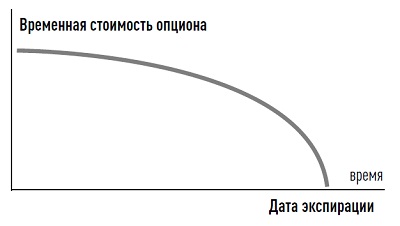

Временная стоимость опциона — это разница между ценой опциона и его внутренней стоимостью. В случае, когда страйковая цена опциона находится «вне денег» и опцион не имеет внутренней стоимости, опционная премия будет состоять лишь из временной стоимости. Временная стоимость опциона зависит, прежде всего, от времени, остающегося до прекращения права по опциону: чем меньше остается времени до даты истечения опциона (даты экспирации), тем меньше временная стоимость опциона (рис. 4).

Рис. 4. Временная стоимость опциона

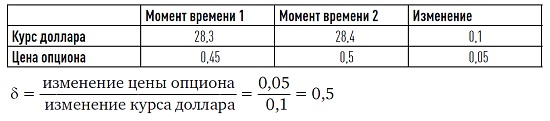

Дельта — это коэффициент страховки, показывающий, как изменяется цена опциона при определенном изменении стоимости реального актива, т.е. степень корреляции цены опциона с ценой базового актива на реальном рынке (рис. 5).

Рис. 5. Определение дельты (δ)

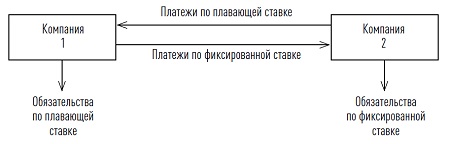

Свопом признается договор, по которому стороны согласились обменяться активами, обязательствами или денежными потоками в соответствующие даты в течение срока действия свопа. Процентный своп — это договор, в рамках которого компания соглашается осуществлять выплаты процентов по заранее установленной фиксированной ставке на условную основную сумму в течение определенного периода времени. В обмен на это она получает выплаты процентов по плавающей ставке на ту же условную основную сумму в течение того же определенного периода времени (рис. 6).

Рис. 6. Процентный своп

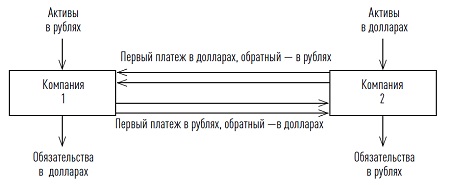

Валютный своп — это договор, по которому одна компания выплачивает проценты и основную сумму в одной валюте в течение определенного срока. В обмен на это она получает проценты и платежи основной суммы в другой валюте в течение того же определенного срока (рис. 7).

Рис. 7. Валютный своп

В последнее время участники финансовых рынков все чаще и активнее используют так называемые структурированные финансовые продукты. Данные инструменты являются комплексными финансовыми операциями, разрабатываемыми под конкретные задачи клиента, связанные с управлением риском, привлечением финансирования, оптимизацией налогообложения или финансовой отчетности, получением инвестиционного дохода или другими целями, недостижимыми с помощью обычных (ванильных) финансовых инструментов.

Хеджирование преследует цель компенсировать за счет прибыли, полученной от инструментов, приобретенных в хеджерских целях, убытки, полученные на товарных и финансовых рынках.

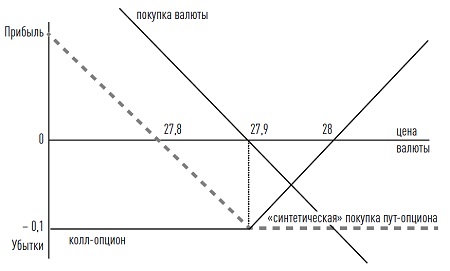

Страхование от роста цен. Простейший способ — покупка колл-опциона. Допустим, компания-экспортер продала валютную выручку по курсу 27,9 руб. за $1. Через некоторое время фирме опять понадобится валюта для покупки комплектующих. Если к тому времени курс доллара вырастет, то фирма понесет убытки. Для того чтобы застраховать себя от роста курса доллара, компания покупает колл-опцион со страйковой ценой 27,9 руб. за $1, заплатив премию 0,1 руб. за каждый доллар контракта. Теперь при падении курса прибыль компании с каждого доллара будет меньше на величину премии (0,1 руб.). При повышении курса потери будут ограничены величиной выплаченной премии (рис. 8).

Рис. 8. Страхование покупки валюты покупкой «колл»-опциона «на деньгах»

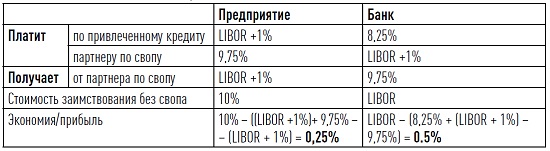

Страхование рисков с использованием свопов. Для понимания простейшего механизма хеджирования с использованием процентного свопа рассмотрим следующий пример: предприятию, имеющему кредитный рейтинг BBB, необходимо привлечь $150 млн. сроком на 5 лет. Для возможности более точного планирования казначейство считает, что данный заем необходимо привлекать по фиксированной ставке, но не выше 10%, т.е. предприятие хочет хеджировать риск изменения процентной ставки по кредиту. На существующем рынке капитала предприятию могут предложить необходимую сумму, но исключительно по плавающей ставке LIBOR+1%, что не устраивает казначея и акционеров предприятия.

Банку с более высоким кредитным рейтингом AAA также необходимо привлечь $150 млн. сроком на пять лет. С точки зрения банка предпочтительным является заимствование по плавающей ставке LIBOR. Но наравне с этим банку доступно финансирование по фиксированной ставке, равной 8,25%. То есть банку и предприятию необходима одна и та же сумма ($150 млн.), и их интересы пересекаются в условиях предоставления кредита — одному взаимно интересны условия предоставления денежных средств другого (рис. 9).

Рис. 9. Расчет выгоды от процентного свопа

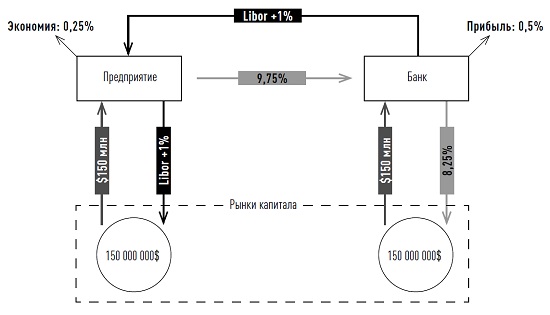

После вхождения в пятилетний процентный своп с фиксированной/плавающей ставкой предприятие и банк обмениваются процентными платежами (рис.10). В результате обмена процентными платежами итоговые выплаты по привлеченным денежным средствам у обеих сторон оказываются ниже, чем при других возможных способах заимствования.

Рис. 10. Механизм хеджа процентным свопом

Глава 3. БИРЖЕВАЯ ТОРГОВЛЯ ПРОИЗВОДНЫМИ ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ

С момента своего возникновения биржи выполняли три основные функции: предоставляли возможность заключать защищенные с правовой точки зрения сделки купли/продажи, обеспечивали деловые круги информацией о спросе и предложении на каком-либо рынке и гарантировали исполнение биржевых сделок. В последнее время, в связи с интенсивным развитием информационных технологий и электронных коммуникационных средств, информационная и организационная функции бирж потеряли свое значение.

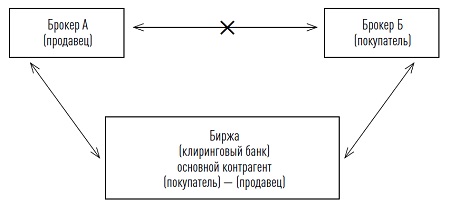

Основным и наиболее действенным механизмом, обеспечивающим гарантированное исполнение сделок, является применяемый большинством бирж в мире институт унифицированной стороны по биржевым сделкам. Если участник торгов (брокер) покупает или продает биржевой товар, то в результате торгов он заключает биржевой контракт с унифицированной стороной, которая выступает в этом случае как единый контрагент по всем биржевым сделкам (рис. 11).

Рис. 11. Механизм заключения биржевых сделок

Подробно освещены следующие вопросы: участники биржевых торгов, клиринговый центр, организация биржевых торгов, система управления биржевыми рисками, биржевой клиринг, исполнение биржевых контрактов; понятия депозитной и вариационной маржи.

Клиринг — это система безналичных расчетов за товары, ценные бумаги и оказанные услуги, основанная на зачете взаимных требований. Различают внутренний — межбанковский клиринг и международный — валютный клиринг. Основной задачей при проведении клиринга по биржевым сделкам является выявление нетто-обязательств каждого участника биржевых торгов, или, иначе говоря, величины его открытой позиции на конец торгового дня. Позиция, или открытая позиция, — это совокупность прав и обязанностей клирингового члена, возникших в результате заключения биржевого контракта. Позиция выражается в объеме товара, на который заключен биржевой контракт. Позиция может быть длинной или короткой. Длинная позиция — это совокупность прав и обязанностей клирингового члена, возникших в результате заключения биржевых контрактов на покупку биржевого товара. Короткая позиция — это совокупность прав и обязанностей клирингового члена, возникших в результате заключения биржевых контрактов на продажу биржевого товара.

Глава 4. РЕГУЛИРОВАНИЕ СДЕЛОК С ПРОИЗВОДНЫМИ ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ

Если в отношении экономической природы ПФИ ни у иностранных, ни у российских ученых-экономистов практически не возникает разногласий, то в отношении правовой природы ПФИ единого мнения у российских регуляторов до сих пор не сформировалось. По нашему мнению, производные сделки с валютой, товарами, процентными ставками и фондовыми индексами должны регулироваться по принципу специального договора, а не специального предмета сделки. Мы рассмотрим возможные варианты определения правовой природы отдельных видов ПФИ исходя из их экономической сути и близости к сделкам, предусмотренным ГК РФ.

Гражданский кодекс не дает понятий даже простых (vanilla) производных финансовых инструментов (фьючерсов, форвардов, опционов и свопов) и не устанавливает порядок заключения таких сделок. В §1 гл. 30 определены общие положения о сделках купли-продажи. Так, в ст. 454 указано, что по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). Приведенная норма, очевидно, полностью применима к поставочным ПФИ, предусматривающим переход права собственности на реальный базовый актив с его передачей от одной стороны договора другой.

В соответствии с ГК РФ форвардные контракты с реальной поставкой можно рассматривать как договоры купли-продажи с отсроченными расчетами. Что касается срочных контрактов с реальным исполнением, где в качестве базового актива выступают процентные ставки, то в данном случае срочные контракты могут считаться разновидностью срочных договоров купли-продажи услуг. Данный подход позволил автору в рамках подготовки ст. 301 НК РФ выделить в отдельную категорию сделки купли/продажи с отсрочкой исполнения (КПОИ), применив к ним тот же налоговый режим, что и к обычным сделкам купли/продажи именно в силу близости их правовой природы.

О расчетных форвардных контрактах в Гражданском кодексе также специально не упоминается. Однако ст. 157 ГК РФ предусмотрена такая разновидность сделок, как сделки, совершенные под условием. При этом сделкой, совершенной под отлагательным условием, считается сделка, при которой стороны поставили возникновение прав и обязанностей в зависимость от обстоятельства, относительно которого неизвестно, наступит оно или не наступит. Расчетные форварды, как игры и пари, являются, по нашему мнению, разновидностью сделок, совершенных под условием.

Европейский законодатель также не сразу пришел к пониманию разницы между правовой природой расчетных ПФИ и сделок пари. В правовой системе одних стран первоначально ограничивались тем, что не делали никакого различия между собственно пари и сделками на разницу, в других специально оговаривали их тождество. В Англии согласно законам об играх 1845 и 1892 г. все соглашения, в основе которых лежит игра или пари, признавались недействительными, соответственно суды не вправе были защищать вытекающие из них требования. Параграф 764 Германского гражданского уложения применял правила, относящиеся к игре и пари, к сделкам на разницу.

Однако со временем отношение европейских законодателей к расчетным ПФИ стало меняться. Во Франции Закон «О срочном рынке» от 28 марта 1885 г. окончательно легализовал все срочные сделки купли- продажи товаров и ценных бумаг. В настоящее время во Франции действует Закон «О модернизации финансовой деятельности» от 2 июля 1996 г., предоставляющий защиту требованиям, возникающим из расчетных форвардных договоров, если по меньшей мере одна из сторон договора является производителем инвестиционных услуг, финансовым учреждением или нерезидентом, имеющим сходный статус.

Высшим арбитражным судом РФ было вынесено постановление от 8 июня 1999 г. № 5347/98, устанавливающее критерии рассмотрения судами подобных дел. ВАС пришел к выводу о том, что расчетные форварды не подлежат судебной защите. При этом суд признал юридически значимым обстоятельством направленность воли сторон на получение сумм вследствие колебания курса валют на валютном рынке (т.е. то, что они не имели в виду достижение какой-либо хозяйственной цели — страхование рисков по валютным контрактам, инвестициям и т.п.).

Особый оптимизм вселяет тот факт, что Конституционный суд РФ в своем определении от 16 декабря 2002 г. № 282-О определил расчетный форвардный контракт как одну из разновидностей сделок с отложенным исполнением (срочные сделки), расчеты по которым осуществляются по истечении определенного срока. В отношении фьючерсных контрактов традиционно существует два основных варианта определения их правовой природы. Либо им пытаются придать свойства ценных бумаг и установить, что на бирже совершаются сделки купли-продажи с ними, либо их определяют, как разновидность сделок с базовым активом.

Считаем возможным рассмотреть правовую природу фьючерсных контрактов как разновидности комплексных гражданско-правовых сделок. В соответствии со ст. 153 ГК РФ сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. В процессе биржевых торгов как раз и происходит заключение сделок на стандартных условиях (оговоренных в спецификации) путем выставления оферт и их акцепта. В результате чего имеет место юридический факт, влекущий возникновение гражданских прав и обязанностей в отношении базового актива.

Правовую природу опционной сделки можно, по нашему мнению, определить, как сделку купли-продажи имущественных прав, предусмотренную п. 4 ст. 454 ГК РФ. Право по опционному контракту приобретается на определенный срок и может быть реализовано либо в дату прекращения действия опциона (так называемый европейский опцион), либо до указанной даты (американский опцион).

В России рынок разделен по видам активов на валютный рынок, рынок ценных бумаг, товарный рынок, в том числе рынок драгоценных металлов. В соответствии с этим делением регулирование каждого из рынков осуществляется специально уполномоченным федеральным органом и в соответствии с отдельным специальным законом. Так, валютный рынок регулирует Центральный банк в соответствии с Законом Российской Федерации «О валютном регулирование и валютном контроле» от 12 декабря 1992 г. № 3615-1, рынок ценных бумаг — Федеральная служба по финансовым рынкам (ФСФР) в соответствии с Федеральным законом «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗ и т.д.

Делались неоднократные попытки подготовить специальный закон, который урегулировал бы все правоотношения, возникающие при совершении операций с ПФИ. Однако до настоящего времени такой закон не принят. На протяжении последних десяти лет валютное законодательство и законодательство о рынке ценных бумаг развивались интенсивно и автономно. Соответствующие массивы нормативных документов, внутренне достаточно согласованные, слабо стыкуются между собой. Имеет место значительная разница в терминологии, требованиях к участникам рынка, роли государственных органов, использовании властных полномочий и т.п., содержащихся в нормативных актах различных органов.

В начале 2007 г. Госдума РФ приняла поправки в ст. 1062 ч. 2 ГК РФ о судебной защите срочных сделок на рынке ценных бумаг. В сложившейся ситуации правового и терминологического хаоса при подготовке ст. 301-305 НК РФ автору пришлось определять термины рынка ПФИ прямо в Налоговом кодекс (ст. 301), где они, за небольшим исключением, до сих пор и существуют. Однако в последнее время нормотворческая деятельность на рынке ПФИ резко активизировалась. Так, с 1 января 2010 г. вступили в силу поправки в Закон «О рынке ценных бумаг», которые ввели наконец понятие «производный финансовый инструмент», который был принят всеми регуляторами: ЦБ РФ и Минфином. Кроме того, ФСФР выпустила постановление, определяющее отдельный виды ПФИ: форварды, фьючерсы, опционы, свопы и биржевые форварды.

Налоговое законодательство РФ предусматривает специальный порядок налогообложения в отношении сделок, являющихся ПФИ. В случае если сделка не может быть классифицирована в качестве ПФИ, к ней должен применяться иной порядок налогообложения. Перечень видов ПФИ установлен Положением ФСФР № 10-13/пз-н «Положение о видах ПФИ» от 4 марта 2010 г.

Для классификации поставочных форвардных сделок в качестве ПФИ договор должен дополнительно содержать специальную оговорку о том, что данный контракт является ПФИ для целей российского гражданского законодательства.

Расчеты в рамках сделок с ПФИ подлежат валютному контролю на основании общих положений действующего валютного законодательства РФ. Под валютными операциями понимаются операции с валютными ценностями (т.е. иностранной валютой и внешними ценными бумагами). Закрытый перечень таких операций определен в Законе № 17Э-ФЗ от 10 декабря 2003 г. «О валютном регулировании и валютном контроле». Большинство ограничений распространяется на операции между резидентами.

В отношении возможности осуществления расчетов в иностранной валюте по ПФИ, предусматривающим поставку иностранной валюты (т.е. поставочным валютным ПФИ):

- конверсия валюты признается банковской операцией; следовательно, если она является частью сделки с ПФИ, она осуществляется банками с любыми участниками рынка без ограничений;

- если заключенный банком ПФИ не предусматривает дополнительной конверсии, то перечисление валюты при проведении расчетов по нему влечет риск признания этой операции, не отвечающей требованиям действующего валютного законодательства;

Данная позиция также подтверждается в Письме ЦБ РФ (№ 11-15-3-9/40738 «О применении валютного законодательства» от 21 мая 2010 г.), разъясняющем порядок применения валютного законодательства. Таким образом, при проведении расчетов по ПФИ стороны могут дополнительно предусмотреть в контракте конверсию рублевых денежных средств в иностранную валюту с последующим ее перечислением контрагенту по сделке. В противном случае при выплате иностранной валюты по сделкам ПФИ существует определенный риск квалификации уполномоченными органами валютного контроля такой операции как нарушающей действующее валютное законодательство РФ.

Рассмотрено регулирование операций с ПФИ в иностранных юрисдикциях.

Глава 5. УЧЕТ И ОТЧЕТНОСТЬ ПО СДЕЛКАМ С ПРОИЗВОДНЫМИ ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ ПО РОССИЙСКИМ СТАНДАРТАМ

В настоящее время в рамках РСБУ не установлен специальный порядок учета ПФИ для некредитных организаций. (Дополнение от 11.07.17. В 2015 г. вышло Положение «Отраслевой стандарт бухгалтерского учета производных финансовых инструментов некредитными финансовыми организациями»)

. Также действующие российские правила бухгалтерского учета не устанавливают специальный порядок учета операций хеджирования. Таким образом, при отражении данных операций в бухгалтерском учете и отчетности некредитным организациям необходимо руководствоваться общими принципами и правилами РСБУ. В сложившейся ситуации крайне важным представляется закрепление соответствующих принципов и методов бухгалтерского учета ПФИ в бухгалтерской учетной политике компании.

При заключении сделок с ПФИ у компании и ее клиентов возникают требования и/или обязательства по исполнению соответствующего контракта перед контрагентом по сделке. Хотя РСБУ и не устанавливает обязанность некредитных организаций отражать активы/обязательства, возникающие по ПФИ, на специальных забалансовых счетах, такое отражение, по нашему мнению, является целесообразным с точки зрения «формирования полной и достоверной информации о деятельности организации и ее имущественном положении». Так, в момент заключения ПФИ требования/обязательства по ПФИ могут отражаться на счетах 008 «Обеспечение обязательств и платежей полученные» и 009 «Обеспечение обязательств и платежей выданные». При этом в соответствии с требованиями российского законодательства по бухгалтерскому учету оценка требований и обязательств, отраженных на забалансовых счетах, должна быть произведена в рублевом эквиваленте.

Переоценка требований и обязательств по ПФИ, отраженным на забалансовых счетах организации, исходя из рыночных котировок, прямо не предусмотрена нормативными актами РСБУ. Однако компании могут предусмотреть в учетной политике для целей бухгалтерского учета проведение переоценки требований и обязательств по ПФИ, учтенных на забалансовых счетах, по состоянию на соответствующие отчетные даты. В данном случае суммы нереализованных курсовых разниц, формируемых в результате переоценки забалансовых требований и обязательств, будут отражаться в бухгалтерском учете на забалансовых счетах и не будут влиять на текущий финансовый результат деятельности компании. При этом для отражения такой переоценки могут использоваться как отдельные забалансовые счета бухгалтерского учета, так и забалансовые счета, используемые для отражения сумм требований и обязательств по ПФИ (счета 008 и 009).

Доходы/расходы определяются на дату исполнения обязательств (дата прекращения требований и обязательств по контракту.

В качестве примера рассмотрим подробнее бухгалтерский учет сделок с валютными поставочными форвардными контрактами.

Проводки для покупателя по сделке. При заключении форвардной сделки, предусматривающей поставку иностранной валюты, покупатель по такой сделке может отражать данную операцию в бухгалтерском учете в следующем порядке:

- Отражение сумм требований и обязательств, возникающих по форвардному контракту:

- требование по валютному форвардному контракту, равное произведению (1) курса приобретаемой валюты, установленного ЦБ РФ на дату заключения сделки, на (2) сумму приобретаемой валюты, отражается на счете 008 «Обеспечение обязательств и платежей полученные» в корреспонденции с техническим забалансовым счетом;

- обязательство по ПФИ, равное произведению (1) валютного курса, установленного договором для исполнения контракта, на (2) сумму приобретаемой валюты, отражается на счете 009 «Обеспечение обязательств и платежей выданные» в корреспонденции с техническим забалансовым счетом.

- Переоценка требований, возникающих по форвардному контракту, с учетом изменения валютного курса ЦБ РФ:

- требование по валютному форвардному контракту, отраженное на счете 008 «Обеспечение обязательств и платежей полученные», увеличивается/уменьшается на величину, равную произведению (1) отрицательной/положительной разницы между курсом приобретаемой валюты, установленным ЦБ РФ на дату заключения сделки/дату проведения последней переоценки и на дату проведения текущей переоценки, на (2) сумму приобретаемой валюты, в корреспонденции с техническим забалансовым счетом.

- На дату исполнения ПФИ соответствующие суммы требований и обязательств списываются обратными проводками со счетов 008 «Обеспечение обязательств и платежей полученные» и 009 «Обеспечение обязательств и платежей выданные» соответственно.

- Отражение финансового результата по сделке с ПФИ на дату ее исполнения:

- полученные денежные средства (валюта) отражаются по дебету счета 52 «Валютный счет» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» по курсу валюты, установленному ЦБ РФ на дату исполнения сделки;

- перечисленные денежные средства (рубли) в размере объема контракта, умноженного на курс исполнения сделки, установленный договором, списываются по кредиту счета 51 «Расчетный счет» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

- если в результате вышеуказанных расчетов по ПФИ на счете 76 остается кредитовый остаток, то образовавшийся доход по валютному форвардному контракту списывается с данного счета в корреспонденции с балансовым счетом по учету финансовых результатов в следующем порядке: Дт 76 «Расчеты с разными дебиторами и кредиторами»; Кт 91 «Прочие доходы и расходы».

- если в результате вышеуказанных расчетов по ПФИ на счете 76 остается дебетовый остаток, то образовавшийся расход по валютному форвардному контракту списывается с данного счета в корреспонденции с балансовым счетом по учету финансовых результатов в следующем порядке: Дт 91 «Прочие доходы и расходы»; Кт 76 «Расчеты с разными дебиторами и кредиторами».

Подробно рассмотрен бухучет по 9 видам сделок (раздельно для продавца и покупателя), а также порядок бухгалтерского учета сделок с производными финансовыми инструментами в кредитных организациях.

В соответствии с последними разъяснениями Министерства финансов РФ (Информационное сообщение Минфина РФ №ПЗ-5/2011 «О раскрытии информации о забалансовых статьях в годовой бухгалтерской отчетности организации» от 22 июня 2011 г.), если по состоянию на 31 декабря отчетного года организация является стороной срочной сделки, то она должна раскрывать информацию о ФИСС в пояснительной записке к бухгалтерской отчетности в разрезе каждой отдельной операции с ФИСС. В своих разъяснениях Минфин РФ использует термин ФИСС, который определен в НК РФ для целей налогообложения как договор, являющийся ПФИ. Однако действующим налоговым законодательством РФ установлено, что не все ПФИ признаются ФИСС. Таким образом, по нашему мнению, рекомендации данного письма Минфина РФ могут не распространяться на ПФИ, которые не признаются ФИСС для целей налогообложения.

В соответствии с последними разъяснениями Минфина РФ в отношении ФИСС в бухгалтерской отчетности должна раскрываться следующая информация:

- цели операций с ФИСС в хозяйственной политике организации (например, хеджирование рисков, перепродажа в краткосрочной перспективе, инвестиции);

- имеющиеся по ним по состоянию на отчетную дату права и обязанности. Информация о таких правах и обязанностях раскрывается с подразделением по срокам исполнения;

- условия сделок, не исполненных в срок;

- информация о базисных активах ФИСС (в частности, иностранной валюте и процентных ставках);

- справедливая стоимость ФИСС по состоянию на 31 декабря отчетного года;

- прибыли и убытки по ФИСС, не признанные в годовой бухгалтерской отчетности организации.

Учитывая отсутствие установившейся практики применения указанных понятий и процедур, компании и ее клиентам рекомендуется закрепить в учетной политике для целей бухгалтерского учета порядок определения справедливой стоимости ФИСС для целей раскрытия информации в пояснительной записке к бухгалтерской отчетности. В частности, по нашему мнению, справедливая стоимость ПФИ может определяться как произведение разницы между форвардным курсом базисного актива по сделке и ценой исполнения, предусмотренной ПФИ, умноженной на объем ПФИ. В случае если ФИСС заключаются с целью хеджирования, то в пояснительной записке к годовой бухгалтерской отчетности организацией также должна быть раскрыта следующая информация:

- об объектах хеджирования (рыночная стоимость, справедливая стоимость, информация о денежных потоках и др.);

- информация о ФИСС, использованных в целях хеджирования;

- информация о хеджируемых рисках;

Кроме того, в рамках бухгалтерской отчетности по стандартам РСБУ организациями должна быть раскрыта оценка эффективности ФИСС, примененных в целях хеджирования рисков. Такая оценка приводится в форме сверки прибылей и убытков по ФИСС и соответствующему объекту хеджирования в порядке, аналогичном раскрытию информации о финансовом результате хеджирования в справке, составляемой для целей налогообложения.

Глава 6. АНАЛИЗ ДЕЙСТВУЮЩИХ ПОЛОЖЕНИЙ МСФО В ОТНОШЕНИИ ОПЕРАЦИЙ С ПФИ

В настоящий момент порядок бухгалтерского учета ПФИ для целей составления отчетности по международным стандартам регулируется положениями МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» (далее — МСФО 39), МСФО (IAS) 32 «Финансовые инструменты: представление» (далее — МСФО 32) и МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» (далее — МСФО 7). Однако в будущем планируются внесения изменений в порядок учета ПФИ для целей МСФО. В частности, в настоящий момент разработаны МСФО (IFRS) 9 «Финансовые инструменты» и МСФО (IFRS) 13 «Оценка справедливой стоимости», которые окажут существенное влияние на порядок учета ПФИ при составлении финансовой отчетности в будущем (на момент публикации заметки оба указанных стандарты уже введены в действие).

В соответствии с МСФО 39 все ПФИ, за исключением инструментов эффективного хеджирования, классифицируются как финансовые активы/обязательства, оцениваемые по справедливой стоимости, изменение которой отражается в составе прибыли или убытка за период. В отношении ПФИ, являющихся инструментами хеджирования, МСФО устанавливает отдельный порядок учета.

Для целей МСФО финансовые активы и финансовые обязательства (включая ПФИ) признаются в отчете о финансовом положении с момента, когда компания становится стороной по договору, который представляет собой финансовый инструмент. МСФО 39 исходит из допущения о том, что цена сделки представляет собой наилучшее свидетельство справедливой стоимости финансового инструмента в момент его первоначального признания. При первоначальном признании справедливая стоимость таких инструментов, как форвардные и своп-контракты, будет равна нулю, так как по ним нет первоначальных выплат. В свою очередь, справедливая стоимость опционных контрактов будет составлять размер опционной премии, полученной или уплаченной при заключении сделки.

После первоначального признания ПФИ продолжают оцениваться по справедливой стоимости, изменение которой отражается в составе прибыли или убытка за период. Справедливая стоимость должна определяться как сумма, за которую актив может быть обменен или в которой обязательство может быть урегулировано в результате осуществления сделки между не зависящими друг от друга сторонами, осведомленными об условиях сделки и желающими совершить такую сделку.

МСФО устанавливает специальный порядок учета в отношении ПФИ, квалифицируемых для целей МСФО как операции хеджирования. Специальные правила учета операций хеджирования позволяют компании выборочно оценивать активы, обязательства и принятые на себя твердые обязательства (в соответствии с положениями МСФО под твердым соглашением понимается соглашение, имеющее обязательную силу, об обмене оговоренного количества ресурсов по оговоренной цене в оговоренную будущую дату или даты) иначе, чем требовалось бы в других случаях согласно МСФО, или же откладывать признание в составе прибыли и убытка за период прибылей или убытков по производным инструментам.

Глава 7. НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ПРОИЗВОДНЫМИ ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ

Впервые понятие «инструмент срочной сделки», а с ним и порядок налогообложения операций с ПФИ появились в главе 21 НК РФ, вступившей в силу с 1 января 2001 г. При этом в перечень операций, не облагаемых налогом, были включены операции по реализации инструментов срочных сделок (включая форвардные, фьючерсные контракты и опционы).

При реализации инструментов срочных сделок от НДС освобождаются (п. 2 ст. 149 гл. 21 НК РФ):

- суммы, уплаченные по инструментам срочных сделок в виде разницы между ценой, оговоренной в инструменте срочной сделки, и ценой, оговоренной как цена спот, которая сложилась на базовый актив, являющийся предметом срочной сделки, на дату поставки;

- суммы, уплаченные по инструментам срочных сделок до даты их исполнения;

- суммы, полученные продавцом опциона (премия).

В случае осуществления реальной поставки базового актива срочных сделок исчисление НДС осуществлялось в порядке, предусмотренном для налогообложения реализации данного вида базового актива. В случае реальной поставки ПФИ является не чем иным, как сделкой купли-продажи базового актива с отсрочкой исполнения.

Однако, раз компания осуществляет операции как облагаемые, так и не облагаемые НДС, в соответствии с действующим налоговым законодательством необходимо производить расчет пропорции по распределению «входящего» НДС. Указанная пропорция определяется исходя из стоимости товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения) в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

При расчете данной пропорции в составе соответствующих показателей выручки, облагаемых и не облагаемых НДС, теперь принимаются следующие суммы (п. 4 ст. 170):

- доход от реализации базисных активов ФИСС в текущем периоде;

- сумма чистого дохода, не связанная с реализацией базисного актива, полученная в текущем периоде в результате исполнения ФИСС (в том числе полученные суммы вариационной маржи и премий по контракту) и подлежащая получению в будущих налоговых периодах, если право требования по ФИСС возникает в текущем налоговом периоде.

Так если компания осуществляет поставку иностранной валюты в рамках валютных ФИСС, то у нее, вероятно, возникнет необходимость включать полную сумму поставки в расчет вышеуказанной пропорции. С учетом того, что данная сумма не облагается НДС, но в то же время может быть достаточно значительной, ее включение в расчет пропорции может значительно уменьшить величину «входящего» НДС по косвенным затратам, которая может быть отнесена компанией к налоговому вычету.

Порядок расчета налоговых обязательств по ФИСС. Хотя практически весь порядок исчисления налоговой базы по ФИСС предусмотрен в ст. 301-305 и 326 НК РФ, следует также руководствоваться и ст. 247, 248, 250 (п. 19), 265 (пп. 19 п. 1) НК РФ, из которых следует, что прибыль и убытки по операциям с ФИСС определяются как разница между всеми доходами и всеми расходами по операциям с ФИСС, причем указанные доходы и расходы являются внереализационными (в силу того, что НК РФ (ст. 38, 249) и Гражданский кодекс Российской Федерации (ГК РФ) (ст. 128) не относят ПФИ к имуществу, доходы от реализации которого признаются (ст. 249 НК РФ) доходами от реализации).

В соответствии со ст. 326 НК РФ требования/обязательства по ФИСС, как обращающимся, так и не обращающимся на организованном рынке, не подлежат текущей переоценке в связи с изменением рыночной цены, рыночной котировки, курса валюты, значений процентных ставок, фондовых индексов или иных показателей базисного актива. Данное положение не распространяется на операции хеджирования.

В общем случае налоговая база по сделкам с ФИСС определяется на дату исполнения сделки. Однако в случае если условия ФИСС предусматривают промежуточные расчеты, то доходы и расходы определяются для целей налогообложения на каждую дату проведения таких расчетов в соответствии с условиями ФИСС.

Порядок налогообложения операций хеджирования. Пожалуй, одним из самых сложных положений, с которым на практике сталкиваются компании при определении налоговой базы по операциям с ФИСС, является приведенное в п. 5 ст. 301 НК РФ определение понятия «операция хеджирования». Дело в том, что на практике операции с любыми ФИСС технически выглядят одинаково — будь то операция хеджирования или операция, направленная на получение спекулятивной прибыли. Вместе с тем, по мысли законодателя, выделение операций хеджирования в целях льготного налогообложения позволит добиться главной цели, ради которой совершаются такие сделки, а именно: минимизировать риски от резкого изменения цены базисного актива в будущем с минимальными дополнительными затратами.

В соответствии с НК РФ, операциями хеджирования признаются ФИСС (в том числе разных видов), совершаемые в целях уменьшения (компенсации) неблагоприятных для компании последствий (полностью или частично), обусловленных возникновением убытка, недополучением прибыли, уменьшением выручки, уменьшением рыночной стоимости имущества, включая имущественные права (права требования), увеличением обязательств налогоплательщика вследствие изменения цены, процентной ставки, валютного курса, в том числе курса иностранной валюты к валюте РФ, или иного показателя (совокупности показателей) объекта (объектов) хеджирования (п. 5 ст. 301 НК РФ).

При заключении ФИСС с целью хеджирования валютных рисков объектом хеджирования выступают права/обязательства компании по выплате денежных средств, выраженных в соответствующей валюте. Для подтверждения обоснованности отнесения рассматриваемых сделок к операциям хеджирования компания, хеджирующая риски, должна подготовить справку, подтверждающую, что совершение данных сделок позволит уменьшить негативные последствия, связанные с неблагоприятным изменением курса валют, с учетом того, что объем базисного актива ФИСС не должен превышать объем объекта хеджирования.

Убытки по операциям хеджирования могут учитываться при формировании общей налоговой базы по налогу на прибыль за соответствующий налоговый (отчетный) период. Действующее законодательство по налогу на прибыль в отношении операций хеджирования предусматривает право налогоплательщика закрепить в учетной политике возможность текущей переоценки хеджирующих ФИСС в том случае, если объект хеджирования подлежит переоценке в соответствии с положениями НК РФ.

Активы и обязательства, выраженные в иностранной валюте, подлежат переоценке для целей налогообложения в соответствии с изменением официального курса данной валюты, установленным ЦБ РФ. Соответственно, требования и обязательства по хеджирующим валютным ФИСС могут подлежать переоценке для целей налогообложения. При этом переоценка может производиться как с использованием официального курса ЦБ РФ, так и прочих «индикативных» курсов иностранной валюты (в том числе соответствующих котировок Reuters и Bloomberg).

В случае если учетной политикой компании будет предусмотрена возможность проведения переоценки требований и обязательств по хеджирующим ФИСС, то на дату их исполнения доходы и расходы для целей налогообложения корректируются на суммы, учтенные ранее в результате такой переоценки.

Определение срока и объема сделок хеджирования для целей налогообложения. В случаях, когда хеджирующий ФИСС заключается после возникновения объекта хеджирования на срок меньший, чем срок хеджируемой операции (так называемый «неполный хедж»), доходы и расходы по такому ФИСС учитываются в налоговой базе по операциям хеджирования.

Также следует отметить, что текущая редакция ст. 301 НК РФ не содержит положений о том, что объектом хеджирования могут признаваться потоки денежных средств по ожидаемым сделкам. В то же время положениями ст. 326 НК РФ предусмотрена возможность указания в справке, подтверждающей обоснованность отнесения ФИСС к операциям хеджирования, информации по ожидаемым (планируемым) объектам хеджирования.

Таким образом, на наш взгляд, можно предположить, что операции хеджирования могут заключаться до фактического возникновения самого объекта хеджирования. При этом, по нашему мнению, в данном случае операция с ФИСС может квалифицироваться как сделка хеджирования, если на дату заключения операции хеджирования уже известны существенные условия хеджируемой сделки.

Положения НК РФ предусматривают также возможность превышения объема базисного актива, хеджирующего ФИСС, обращающегося на организованном рынке, над объемом объекта хеджирования, но только если такое превышение предусмотрено стандартизацией биржей объема базисного актива хеджирующего ФИСС. При этом в отношении необращающихся хеджирующих ФИСС возможность подобного превышения не предусмотрена.

Порядок осуществления контроля цен на предмет их соответствия рыночному уровню по операциям с ФИСС установлен ст. 305 НК РФ. В частности, в соответствии с п. 2 ст. 305 НК РФ установлены следующие основные принципы контроля за соответствием фактических цен по необращающимся ФИСС рыночному уровню: фактическая цена необращающегося ФИСС признается для целей налогообложения рыночной ценой, если она отличается не более чем на 20% в сторону повышения (понижения) от расчетной стоимости этого ФИСС на дату заключения срочной сделки.

С 1 января 2011 г. в соответствии с утвержденным ФСФР порядком (Приказ ФСФР № 10-67/пз-н «Об утверждении Порядка определения расчетной стоимости финансовых инструментов срочных сделок, не обращающихся на организованном рынке, в целях 25 главы Налогового кодекса Российской Федерации» от 9 ноября 2010 г.) расчетная стоимость необращающихся ФИСС может быть определена исходя из:

- рыночной цены, определяемой на основании установленных Порядком способов;

- расчетной цены, определяемой в соответствии с предложенными в Порядке математическими моделями;

- цены ФИСС, определенной оценщиком;

- методики, установленной в учетной политике налогоплательщика.

Расчетная стоимость ФИСС может быть определена при помощи математических формул, приведенных в Порядке (п. 11) для наиболее распространенных видов ФИСС.

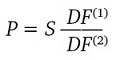

Определение расчетной цены по форвардным контрактам. В настоящий момент ФСФР устанавливает следующий порядок определения расчетной цены форвардного договора, базисным активом которого является иностранная валюта:

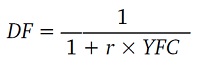

где Р — расчетная цена форвардного договора; S — курс валюты, являющейся базовым активом форвардного договора, выраженный в валюте платежа по этому договору. Курс иностранной валюты к российскому рублю (другой иностранной валюте), может принимать значение официального курса, установленного Банком России на дату заключения финансового инструмента срочной сделки, или курса иностранной валюты к другой иностранной валюте, рассчитанной на основании официальных курсов валют, установленных Банком России, курсов валют по сделкам с условиями исполнения сегодня (TOD), завтра (TOM), или срочной сделки (SPOT), раскрытых на день совершения операции с финансовым инструментом срочных сделок информационным агентством Thomson Reuters или информационным агентством Bloomberg или рассчитанных российской или иностранной валютной биржей; DF(1) — дисконтный фактор для валюты, являющейся базовым активом форвардного договора; DF(2) — дисконтный фактор для валюты платежа по форвардному договору. При этом дисконтный фактор определяется как:

где r — процентная ставка, рассчитанная в соответствии с учетной политикой налогоплательщика для целей налогообложения на основании индикаторов (котировок) Лондонской межбанковской ставки предложения (LIBOR) (в валюте денежного обязательства), Европейской межбанковской ставки предложения (EURIBOR), ставки предложения на Московском денежном рынке (MosPrime), своп-договоров, форвардных или фьючерсных договоров, базовым активом которых является процентная ставка, или иных индикаторов процентных ставок (в долях единицы), соответствующих сроку исполнения договора; YFC — срок исполнения договора в годах, рассчитанный по финансовой базе валюты, в которой выражена цена товара.

Огромное человеческое спасибо Вам за Ваш труд!!!!!

СПАСИБО!!!!!

Какие книги Вы можете посоветовать по опционам?

А также посоветуйте книгу по форексу?

По опционам могу посоветовать эту книгу. В ней довольно большой раздел, посвященный опционам. А также Татьяна Струченкова. Валютные риски: анализ и управление и Стефан Бернстейн. Деривативы за день. По Форекс я ничего не читал…

СПасибо

Очень интересует вопрос по БУ и НУ операций по структурному бивалютному депозиту. Есть ли где-нибудь пример учета такого ПФИ?

Интересует БУ и НУ именно в организации, не в банке.

Мария, я не припомню, чтобы в книге это обсуждалось.

А вы уверены, что такой депозит является ПФИ?

цитата из договора «»Поскольку Сделка структурного бивалютного депозита предусматривает, что Банк вправе выплатить Клиенту сумму вклада (лепозита) в дату окончания срока вклада (депозита) либо в валюте рaзмещения,либо в альтернативной валюте по согласованому Сторонами целевому опционному курсу в зависимости от значения соответствующего курса в соответствии с пп, 4 и 5 настоящего ,Дополнительного соглашения, данная Сделка структурного бивалютного депозита является смешанным договором, содержащим как элементы договора банковского вклада так и элементы договора являющегося производным финансовым инструментом, как он определен в п. l абз. 32 статьи 2 Федерального закона от 22 апреля l996 года Ns 39-ФЗ «О рынке ценных бумаг». При этом Сделка структурного бивалютного депозита заключена на условиях, не предусмотренных Указанием Центрального Банка Российской Федерации от 16 февраля 2015 года Ns 3565-У «О видах производных финансовых инструментов» для определения видов производных финансовых инструментов, что допускается п.6 данного Указания.» «Настоящая Сделка структурного бивалютного депозита содержит элементы договора, являющегося производным финансовым инструментом, и сумма вклада (депозита) в валюте размещения на дату внесения вклада может быть больше эквивалента возвращаемой суммы вклада (депозита) в валюте размещения по рыночному курсу на дату выплаты вклада в зависимости от изменений курсов валюты размещения и альтернативной валюты»