Немецкий философ и культуролог Освальд Шпенглер (1880–1936) считал, что три великих человека — Колумб, Коперник и Пачоли — изменили мир. В 1494 году в Венеции францисканский монах Лука Пачоли (1445–1517) опубликовал монументальную книгу, одна из частей которой называлась «Трактат о счетах и записях». В нем дано первое описание двойной записи в бухгалтерском учете. Настоящее издание дополнено примечаниями и материалами Я.Соколова и Л.Косаревой, в которых дается современное понимание роли открытия Пачоли (примечания набраны с отступом).

Лука Пачоли. Трактат о счетах и записях. – М.: Финансы и статистика, 2001. – 368 с.

Скачать конспект (краткое содержание) в формате Word или pdf

В момент написания заметки книга в Ozon отсутствовала (я нашел книгу в букинистическом магазине)

Глава 1. Об условиях, которые необходимы настоящему купцу, и о порядке, в каком ведется Главная книга с Журналом к ней как в Венеции, так и во всяких других местах

Три условия необходимы всякому, кто желает в исправности вести торговлю — наличные деньги и разного рода другие ценности, уметь верно вести книги и быстро считать, ведение своих дел в должном порядке, чтобы можно было без задержки получить всякие сведения как относительно долгов, так и требований.

Мы изучим венецианский метод, который без сомнения можно предпочесть всем другим. Описание излагается в двух частях: первую назовем инвентарем, а вторую диспозицией.

В венецианской форме каждый счет занимал разворот в Главной книге: левую страницу занимал дебет, а правую — кредит.

Диспозиция — буквально расположение, имеется в виду бухгалтерская процедура оформления в учете хозяйственных операций. Характерно, что автор противопоставляет инвентаризацию диспозиции. Эго дало в дальнейшем повод многим авторам не включать первую в состав методов бухгалтерского учета.

Глава 2. О первой основной части Трактата, именуемой Инвентарем. Что такое Инвентарь и как его следует составлять купцам

Сначала купец должен составить подробно свой Инвентарь, т.е. вписать на отдельные листы или в отдельную книгу все, что, по ею мнению, принадлежит ему в этом мире. Он начинает всегда с таких, вещей, которые более ценны и которые легко утрачиваются, как-то: наличные деньги, драгоценности, серебряные изделия и пр.

В дальнейшем в науке о бухгалтерском учете появится экономический подход: имущество будут располагать по степени убывающей ликвидности.

Глава 3. Пример Инвентаря со всеми принадлежащими к нему объяснениями

Прежде всего я считаю своей собственностью наличные деньги, именно в золоте и других монетах столько и столько-то дукатов и пр.

Л. Пачоли не знает забалансовых счетов и все товары, принятые на комиссию, предлагает учитывать на балансе комитента, основные средства (недвижимость) – у арендатора.

Далее перечисляются различные монеты, одеяния разного рода, серебряные изделия, постельное и столовое белье, сорочки, платки и пр., товары как дома, так и на складе, недвижимость, поля, годные для обработки, а также парки, плантации.

Здесь бухгалтеры сталкивались с самой сложной проблемой: учетом курсовых разниц. Однако в инвентаре каждый вид монет показывался отдельно, без перевода в единый денежный измеритель.

Л. Пачоли не отличает собственность хозяина как физического лица от собственности предприятия как юридического лица. И. Готлиб (1531) проведет строгое различие в учете между ними. Принципа имущественной обособленности для Л.Пачоли не существует.

Ты имеешь различные требования столько-то от должников, если они состоятельны, если же нет, то скажешь, сколько с ненадежных должников. Ты должен поименовать всех своих верителей (кредиторов) одного за другим, равно и (данные тобой) расписки.

Оговорка о ненадежности долгов имеет большое значение. В дальнейшем в учетную практику вошла система резервирования долгов.

Глава 4 Весьма полезные напоминания и наставления для хорошего купца

Описание вещи должно быть подробно, насколько это возможно. Дал купца ничто не может быть слишком ясным ввиду тех бесчисленных случаев, которые встречаются в торговых делах.

Глава 5. О второй основной части Трактата, именуемой диспозицией, что под ней разумеется, в чем состоит ее значение в торговле, и о трех главнейших книгах купцов

Я подразделю диспозицию на две части: первая имеет своим объектом всю торговлю, вторая — магазин. Для легкости и удобства требуются три книги: одна называется Мемориалом, другая — Журналом, а третья — Главной.

Глава 6. О первой книге, именуемой Мемориалом, что понимается под этим, как и кому следует делать в ней записи

Мемориал есть книга, в которую купец записывает все дела, крупные и мелкие, в том порядке, в котором они возникали, день за днем, час за часом. Книга эта ведется под напором дел, и в нее записывает не только хозяин, но и, если умеют, помощники его, ученики и продавщицы. Весьма полезно, чтобы все торговые книги, как и листы домашних и магазинных книг, были всегда помечены и пронумерованы.

Глава 7. О том, как, почему и кем во многих областях заверяются купеческие книги

По доброму обычаю различных местностей, в которых я побывал, следует книги представить в известное бюро для купцов. Еще следует заявить, на какую монету ты желаешь вести книги, т.е. на малые или большие лиры, или на дукаты и лиры, или флорины и динары и пр., о чем настоящий купец всегда делает запись на первом листе своих книг. Когда почерк, которым велись книги вначале, заменяется впоследствии другим, то и об этом следует заявить вышеназванному бюро. Теперь, если бы случилась надобность предъявлять книги суду, они считаются официально зарегистрированными, ибо бывают многие которые держат двоякие книги, показывая одни покупателю, а другие — продавцу, или, что еще хуже, основываясь на этих книгах, клянутся и принимают присягу, что в высшей степени дурно.

Глава 8. О том, как следует составлять статьи в Мемориале. Изложено с надлежащими примерами

Делая запись о покупке нужно добавить, был ли при этом посредник, состоялась ли купля на наличные деньги или же частью в кредит; в последнем случае — на какой срок.

Глава 9. О девяти способах, какими обыкновенно совершаются купли, и о товарах, которые возможно покупать в кредит

Купля обыкновенно может осуществляться девятью разными способами, а именно: или на наличные деньги; или в кредит; или на товар, последнее принято называть меной; или частью на деньги и частью на товар; или частью на деньги и частью в кредит; или частью на товар и частью в кредит; или с переводом на какую-либо фирму; или частью с переводом на фирму и частью в кредит; или, наконец, частью через фирму и частью товаром.

Это первая попытка классификации расчетов. Она ценна тем, что автор рассматривает проблему с точки зрения источников покрытия задолженности за купленные товары. Выделяются: а) деньги: б) кредит; в) товары; г) цессия.

Потом искусный бухгалтер перенесет по истечении четырех или пяти, или восьми дней в Журнал то, что в Мемориале записано день за днем по мере того, как оно происходило, с той, однако же, разницей, что в Журнале нет надобности быть настолько подробным, насколько это обязательно в Мемориале.

Пример возникновения принципа накапливания данных. В этом случае проводка делается не по каждому факту хозяйственной жизни, а итогом по их совокупности.

Глава 10. О второй основной книге, именуемой Журналом, что она собой представляет и как следует правильно ее вести

Журнал есть твоя секретная книга. Журнал должен храниться в ящике или коробке, или в мешке, завязанном шнуром.

Глава 11. О двух выражениях, которые употребляются в Журнале, особливо в Венеции: одно «на» другое «от», и что они означают

В Журнале встречаются два выражения: «на» обозначает всегда должника (дебитора) — одного или многих, «от» – всегда верителя (кредитора) — одного или многих.

Глава 12. О том, как составляются статьи в Журнале под «Дать» и «Иметь» со многими примерами. О двух других наименованиях, употребляемых в Главной книге: «Касса» и «Капитал», и что следует понимать под ними

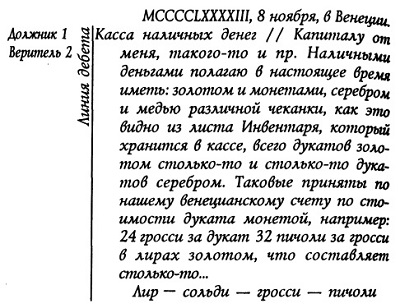

Под словом «Касса» следует разуметь наличные деньги или собственный твой кошель, а под словом «Капитал» — совокупность настоящего твоего имущества. Первой в Журнал заносится статья о наличных деньгах (рис. 1). Всем вещам поставишь обычные цены. Последние назначай лучше выше, чем ниже, например, если тебе кажется, что вещь стоит 20, то скажи 24, чтобы лучше удалась тебе прибыль.

В отличие от инвентаря в Журнале вводится пересчет денег в единую валюту по «венецианскому счету».

Это своеобразный антиконсерватизм. В данном случае автор исходит из текущих продажных максимально высоких цен. Осуществление этого принципа приводило к систематическому завышению величины капитала и к уменьшению суммы показываемой прибыли.

Рис. 1. Статья о наличных деньгах в Журнале

И так ты будешь продолжать перенесение остальных статей по всем другим товарам, составляя о всякой вещи отдельную статью. После перенесения записи из Мемориала в Журнал перечеркнешь статью одной поперечной чертой. Это будет означать, что статья перенесена в Журнал.

Прием, известный в современной практике под названием «открыживание».

Глава 13. О третьей и последней основной книге, именуемой Главной. Как следует вести ее: простым или двойным способом, а равно о реестре к ней.

После того как ты все статьи записал в Журнал, следует тебе сделать из него же выборку и перенести в третью книгу — большую, или Главную, которую обыкновенно заводят с двойным против Журнала числом листов. В нее принято включать алфавитный указатель—реперториум, иначе называемый реестр, или индекс. В реестр ты занесешь всех должников и верителей по алфавиту с указанием номеров страниц, где они фигурируют.

Глава 14. О том, как переносятся статьи из Журнала в Главную книгу, почему из одной статьи в Журнале образуются две в Главной, также о способе зачеркивания статей в Журнале, наконец, о двух номерах в Главной, которые отмечаются на полях Журнала, и почему так делается.

Из всякой статьи, составленной тобою в Журнале, всегда следует сделать две в Главной книге; одну в «Дать» и другую в «Иметь». Должник всегда обозначается словом «на», а веритель — «от». Нельзя поместить в «Иметь» сумму, которая не занесена в «Дать». Так возникает баланс между «Дать» и «Иметь», который составляется при закрытии Главной книги.

На полях Журнала ты должен занести два числа, одно под другим, из которых верхнее означает номер листа должника, а второе, или нижнее – номер листа счета верителя. Например, ![]() без черточки между ними.

без черточки между ними.

Глава 15. О способе составления в Главной книге статей кассы и капитала относительно «Дать» и «Иметь»; о том, как следует обозначать наверху, в заглавии листа, год старинными цифрами, о замене их другими и о распределении пространства листов на малые и большие счета сообразно требованиям дела

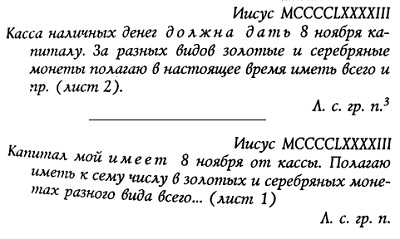

Приступим к перенесению в Главную книгу первой статьи кассы «Дать» и такой же капитала — в «Иметь» (рис. 2).

Рис. 2. Статья Касса в Главной книге: вверху – «Дать», внизу – «Иметь»

Глава 16. О том, как составляются статьи в «Дать» и «Иметь» Главной книги относительно ценностей, принадлежащих данному лицу по Инвентарю или иным образом.

Глава 17. О том, как и почему ведутся счета публичными учреждениями, а равно ссудной камерой, которая управляется сообразно с законами Венеции

Глава 18. О том, как следует вести учет расчетов с посредническим бюро в Венеции, далее о том, как составляются статьи по учету этих расчетов в Мемориале, Журнале и в Главной книге, а также о займах

Если будешь вести счета с публичными учреждениями, то сделай ссудную камеру должником за всякого рода капиталы, указывая величину процентов и пр.

Бюро взымало налог, которым в Венеции облагались сделки купли-продажи. Сумма налога взымалась в равной пропорции как с продавца, так и с покупателя Обязанность по уплате налога полностью ложилась на покупателя. Поэтому продавец уменьшал продажную цену товара на сумму налога, уплачиваемую за него покупателем.

Глава 19. О том, как следует отразить в двух основных книгах платежи, которые выполняются через фирму или банк

Если предстоит тебе платеж частью через банк, частью товарами или частью через фирму и частью наличными, то следует всех получателей считать должниками и плательщиков — верителями, каждого на своем месте.

Глава 20. О некоторых замечательных и особливых торговых операциях, как-то: мены, товарищеские сделки и прочие, и как их следует отражать в купеческих книгах. Сначала о простых и сложных менах, о менах с использованием кредита, за которыми следуют ясные примеры для всего как в Мемориале, так и в Журнале и Главной книге.

Какого бы рода ни была мена, о которой пришлось бы тебе составлять записи, ты всегда должен начать с простого и буквального изложения ее в Мемориале, составляя статью с включением в нее всех условий, при которых данный случай состоялся, уточнив, принял ли участие маклер в этой операции. Ты должен выразить мену в деньгах. Так вообще принято делать, потому что без денежной оценки товаров, принятых тобой при обмене, невозможно без больших затруднений определить прибыль или убыток. Если обмен дает возможность получить больше, чем дать, то разница отражается как прибыль, в противном случае – как убыток.

Глава 21. О других хорошо известных операциях, касающихся товарищества, как они организуются и каким подходящим способом они записываются в каждую книгу

Операции, связанные с товариществом, которое организуется с другим лицом, требуют всегда отдельной записи в трех книгах. При этом нужно обозначить и время, на которое товарищество заключено; его ответственность и капитал, которым оно начинает свою деятельность; далее поименовать помощников и мальчиков, которых предполагается держать. Кассу же означенного товарищества держишь отдельно, ибо торговля ведется лучше, если счет Кассы товарищества выделить. Для такого товарищества ты должен завести отдельные книги.

Глава 22. О записи операций, которые касаются всякого рода расходов, как-то: обыкновенных и чрезвычайных, по дому, торговых, по жалованью помощникам и служащим, а также о том, как записывать расходы в основные книги

Кроме уже упомянутых счетов, ты должен во всех своих книгах открыть отдельные счета для расходов по товарам, по содержанию дома — обыкновенных и чрезвычайных; точно так же — для прихода и расхода и один счет—пользы и потерь или, как можешь его назвать, выгоды и ущерба, или прибылей и убытков.

Счет торговых расходов открывается потому, что не всегда возможно всякую мелочь непосредственно занести на счет товаров, которые покупаешь или продаешь. Тебе приходится спустя много дней платить носильщику, весовщику, грузчику, упаковщику или лодочнику-перевозчику. Плату они получают за работу сразу, так что нет возможности отнести расход на каждый единичный товар.

Л. Пачоли принадлежит первая классификация издержек обращения по трем существенным признакам, связанным с отношением к предприятию, товару и хозяйственному процессу. В соответствии с выделенными признаками все издержки обращения делились Пачоли на торговые и домашние, прямые и косвенные, обыкновенные и чрезвычайные. Особенно важно деление издержек обращения на прямые и косвенные. Первые Пачоли относил прямо на счета товаров, т.е. капитализировал их, вторые — на специальный счет торговых расходов.

Все эти счета никоим образом не могут быть верителями, и если между ними найдешь верителя, то это значит, что в книгу вкралась ошибка.

Нельзя также обойтись без тою, чтобы не открыть счета для обыкновенных расходов по дому.

Автор смешивает личные расходы купца с издержками магазина, т.е. игнорирует принцип хозяйственной обособленности.

Аля незначительных же расходов, например на мясо, рыбу, на бритье и пр., обыкновенно берут зараз один или два дуката, которые держат в небольшом мешке, так как трудно обеспечить один к одному соответствие бухгалтерских и фактических данных.

Один из первых примеров учета сметных ассигнований.

Глава 23. О порядке и способе ведения счета магазина, который ведешь сам или ты доверил другим, как этот счет ведется отдельно в основных книгах хозяина и в книгах магазина

Под магазином здесь понимается филиал торговой фирмы. Глава посвящена учету внутрифирменных расчетов.

Ты считаешь магазин по своим книгам должником за все те товары, которые ты день за днем, передаешь, товары же — верителями, один за другим. При этом вообрази себе, что магазин есть лицо, которое делается твоим должником за все то, что ему передаешь, или каким-либо иным путем на него расходуешь. С другой стороны, за все, что из магазина изымаешь или от него получаешь, следует трактовать его верителем точно так же, как если бы за ним имелся долг, который он уплачивает по частям.

Если продаешь в розницу, т.е. если продажа составляет менее 4–6 дукатов, то положишь в малую кассу всю выручку, откуда можешь ее вынимать целиком через каждые 8–10 дней, и тогда сделает кассу должником, а магазин — верителем.

Движение выручки в кассе магазина (малой кассе) не отражается в бухгалтерских записях. Только передача выручки в главную кассу фирмы предполагает составление проводки: дебет счета Кассы, кредит счета Магазина. Существенно, что в самом филиале бухгалтерский учет отсутствует, ответственное за него лицо рассматривается как дебитор фирмы.

Смотря по надобности, прибегни к устройству счетов и помни, что всегда представляется возможным увеличивать или уменьшать число счетов.

Система (план) счетов обусловливается целью наблюдения и с изменением цели должна меняться.

Глава 24. О том, как отражаются в Журнале и в Главной книге расчеты с банком, что они означают, о векселях, о том, как поступают с ними купцы и банкиры, и когда находишься в сношениях с ними как купец или же с другими как банкир, наконец, о расписках, выдаваемых по векселям, и почему они выдаются двойными

Банковская фирма уподобляется публичному учреждению нотариуса, и потому как первая, так и второе занимаются исключительно обеспеченными имуществом.

Комментаторов Л. Пачоли всегда приводило в восторг именно это место Трактата. Их огорчало, что банкиры, их современники, давали ссуды без должного обеспечения.

Если ты внесешь деньги в банк, то отметишь его своим должником, поименовав при этом хозяев банка или же компаньонов, а свою кассу — верителем. При этом для предосторожности потребуешь от банка две Квитанции на одном листе и то же самое сделаешь при последующих твоих денежных взносах. Когда же оттуда будешь получать деньги, то банкир предложит тебе выдать ему расписку в получении, и, таким образом, дело всегда будет ясным. Предосторожность здесь уместна, ибо для купца ничто никогда не бывает слишком ясно.

Если ты банкир, то старайся не забывать при сальдировании счетов с твоими верителями требовать обратно расписки, заметки и прочие записки, выданные им тобой. А затем их уничтожь, чтобы заинтересованное лицо не пришло к тебе в один прекрасный день и не заявило о своих требованиях вторично.

И наоборот, если ты предъявишь вексель банкиру, он не будет довольствоваться одной только квитанцией, так как одну из них он должен послать твоему банкиру [в Генуе], который писал ему об уплате тебе, на твой счет 100 дукатов, другую же оставляет у себя для той цели, чтобы при расчете о получении тобой денег не было спора и чтобы ты по возвращении из Генуи не мог выступить с жалобой ни против одного, ни против другого, ибо он в таком случае предъявил бы собственноручную твою квитанцию, и ты остался бы со стыдом.

Глава 25. О другом счете, именуемом «Приход и расход», который иногда открывается в Главной книге, и почему он нередко составляет отдельную книгу

Глава 26. О том, как составляются счета, которые связаны с путешествиями, как предпринятыми нами по поручению иных лиц, так и другими по нашему поручению, и о том, как вследствие этого возникает необходимость в двух Главных книгах

Назначение счета путешествий во многом аналогично счету магазина (можно даже этот счет назвать счетом передвижной лавки). Он также предполагает внутренние расчеты с агентами фирмы.

Прежде всего следует тебе составить в должном порядке инвентарную опись всему тому, что берешь с собой, и устроить себе малый Журнал, малую Главную книгу и пр. Можешь вести счеты с тем домом, от которого ты принял имущество в дорогу, сделай этот дом в своей малой книге верителем путешествия, а все остальные предметы—должниками.

Глава 27. О другом замечательном счете, именуемом «Прибыли и убытки», или «Выгоды и потери», как его следует открывать в Главной книге и почему он не показывается в Журнале подобно прочим

Об этом счете нет надобности делать запись в Журнале, достаточно поместить его в Главной книге.

Счет Прибыли и убытки вытекает из несбалансированности всех остальных счетов Главной книги, а не из отражения фактов хозяйственной жизни.

Счет этот, в свою очередь, уравнивается счетом Капитала.

Глава 28. О том, как следует продолжать перенесение счетов Главной книги, когда они заполнены, и куда перенести остатки, чтобы в Главной книге не могло быть злого умысла

Кроме того, следует еще заметить, что если какой-либо счет в «Дать» или «Иметь» заполнен настолько, что больше ничего в него нельзя записывать, то его переносят в первую очередь непосредственно после всех счетов, не оставляя в Главной книге пустого пространства, промежутков между означенным переносом и предыдущими счетами, ибо это считалось бы подлогом. Нужно меньший итог на одной из двух противолежащих сторон дополнить, т.е. если счет больше в «Дать», чем в «Иметь», то дополняется в «Иметь» разницей.

Л. Пачоли рекомендует записывать конечное сал на «слабую» сторону счета, в результате возникает «баланс в счете». Такой способ назывался абшлюсом. В настоящее время в нашей стране конечное сальдо записывается «сильную» сторону счета.

Глава 29. О том, как следует менять год в статьях Главной книги, если книги не закрываются ежегодно

Глава 30. Как составляется выписка из счета должника по его требованию, а равно, как следует это сделать продавцу или доверенному по заведованию имуществом лицу для хозяина

По купеческому праву нельзя отказаться от выдачи такой выписки, особливо когда должник вел с тобой расчеты в течение многих лет и месяцев.

Глава 31. О способе и порядке исключения одной или нескольких статей, которые ошибочно записаны не на своем месте, как это часто бывает по небрежности

Хорошему бухгалтеру необходимо знать и то, каким образом исключается, или сторнируется, как говорят во Флоренции, статья, которая ошибочно внесена не на свое место. Когда статья занесена в «Дать», а следовало записать ее в «Иметь», то рядом с ней составишь другую на такую же сумму в «Иметь», объясняя так:

Такого-то числа на ту же сумму, которая рядом записана в «Дать», но должна быть внесена в «Иметь». Стоимость (лист…). Спиши те же суммы, ранее указанные по ошибке.

Например, если по ошибке сделали запись в дебет счета Товаров, составляются две записи: исправительная по кредиту счета Товаров и основная (на ту же сумму). Обороты по счету Товаров закроются, и принцип двойной записи будет сохранен. Однако увеличится объем хозяйственных операций. Л. Беретти (1889) предложил метод «красное сторно».

Глава 32. Как следует составлять баланс Главной книги, и о способе перенесения статей из одной книги в другую, т.е. из старой Главной книги в новую; далее о том, как следует привести в согласие Главную книгу с Журналом, Мемориалом и другими книгами помимо Главной

Для начала сверишь Журнал и Главную книгу по порядку с начала до конца. Если проверка Журнала доведена до конца и по Главной книге оказывается, что в «Дать» или в «Иметь» какая-либо статья осталась неотмеченной, то это доказывает, что в Главную книгу вкралась ошибка, а именно, что статья эта в «Дать» или в «Иметь» лишняя, и поэтому немедленно ее исправишь, поставив такую же сумму на противоположную страницу. Это значит, что, если сумма лишней статьи найдена в «Дать», занесешь ее в «Иметь», и наоборот.

Точно так же следует поступать, если встретишь в Журнале статью, которая у тебя в Главной книге под «Дать» или «Иметь» отсутствует; это указало бы на то, что в Главной книге существует ошибка, которую следует исправить противоположно тому случаю, когда статья была лишней, а именно: незамедлительно следует эту статью внести как в «Дать», так и в «Иметь» Главной книги.

Глава 33. О способе и порядке составления записи по таким делам, которые происходят во время выведения баланса, а именно: когда по книгам выводятся остатки; далее о том, каким образом и почему ни одна запись не может быть сделана или изменена в Главной книге

Исполнив в точности все сказанное, ты должен заметить себе еще и то, что ни одна новая статья не может быть внесена после даты закрытия Главной книги.

Речь идет о событии, выявленном после отчетной даты, но имевшем место до нее, т.е. Главная книга составлена и выверена, баланс получен и представлен собственнику или кредиторам, например, банку, но за минувший год выявлена ошибка. Возникает извечная учетная проблема: или исправить данные того отчетного периода, к которому эта ошибка относится; или же исправить ее той датой, в которую она была выявлена. Д. Пачоли решительно выбирает второй вариант.

Глава 34. О том, почему, посредством чего и как следует выводить остатки по всем счетам старой Главной книги; далее об окончательном итоге на страницах «Дaть» и «Иметь» в результате последней проверки баланса

После того как все сказанное выше тщательно тобой исполнено, следующим образом приступишь к выведению остатков, счет за счетом, по всей твоей Главной книге. Начнешь с кассы, затем должников, товаров и покупателей и перенесешь их в книгу А, т.е. в новую Главную книгу, ибо, как выше было растолковано, нет надобности переносить остатки в Журнал. Все статьи в «Дать» и в «Иметь» одного счета сложишь вместе, вычитая при этом меньшие итоги из больших.

Окончив таким образом балансирование всех счетов при посредстве счета прибыли и убытка и сложив суммы в «Дать» и в «Иметь» последнею, ты можешь увидеть свою прибыль или свой убыток, так как в балансе все уравнивается. Если в этом счете итог в «Дать» больше итога «Иметь», то значит, что во время своей торговли ты потерпел убытки; если итог «Иметь» больше, чем итог «Дать», то разность показывает, сколько ты заработал. Убедившись из этого счета в своей выгоде или убытке, перейдешь к закрытию счета переносом остатка на счет Капитала.

Глава 35. О способе и порядке хранения мелких записок, как, например, рукописей, секретных писем, полисов, документов по тяжбам, судебных решений и пр. О ведении алфавита или регистра для более важных писем

Заботься о том, чтобы ни в одном твоем большом или малом деле не было пропущено число, а также в чем дело состоит — все равно, какое бы оно ни было. Об этом ты должен особенно помнить, когда пишешь письма.

Будешь свои письма собирать в пачки месяц за месяцем, год за годом, размещать их в совершенном порядке в шкафу или в небольшой кладовке и в той последовательности, в которой эти дела происходили, чтобы было возможно быстро найти письмо, если бы оно потребовалось.

Записки, написанные рукой твоих должников, по которым не последовала уплата, следует хранить в более потаенном месте, как, например, в ящиках, шкатулках и пр., точно также и квитанции должны по многим причинам храниться в надежном месте.

Глава 36. Краткий обзор трактата

Я. Соколов. В КАКИЕ ДОГМАТЫ ВЕРИЛ ЛУКА ПАЧОЛИ И ЧТО ОНИ ЗНАЧАТ ДЛЯ НАС

ПРОЦЕДУРНОСТЬ. Бухгалтерский учет представляет собой строго упорядоченную процедуру последовательной регистрации фактов хозяйственной жизни. Каждый факт хозяйственной жизни должен быть четыре раза зарегистрирован в трех регистрах:

- в Мемориале — памятной книге — простая констатация фактов хозяйственной жизни;

- в Журнале — факт получает то, что юристы называют квалификацией, т.е. ему присваивают название счетов Главной книги, на которых этот факт следует отразить. Запись делает или сам собственник (купец), или специально нанятый им бухгалтер (жена купца);

- по дебету счетов Главной книги;

- по кредиту счетов Главной книги.

Рис. 3. Италия около 1500 года

Когда Мемориал заменили первичными документами, то возник лаг между тремя датами: датой выписки документа; датой совершения факта хозяйственной жизни; датой его регистрации. С тех пор часто возникают проблемы, какую и когда из этих дат считать основной. Распространение электронной вычислительной техники привело к великому синтезу, о котором даже не могли мечтать Пачоли и его последователи: при одновременном вводе достигается потрясающая возможность параллельно накапливать данные как в хронологическом, так и в систематическом разрезах.

ЯСНОСТЬ. Бухгалтерский учет должен предоставлять пользователям ясную и понятную им информацию.

Для отчетности сохраняется старое правило Пачоли: сальдо важнее оборота. Распространение финансового анализа с неизбежностью привело к правилу иному: оборот важнее сальдо. Последнее обстоятельство оказывает влияние и на отечественный учет благодаря применению сторнировочных проводок.

НЕРАЗДЕЛЬНОСТЬ. Имущество предприятия и личное имущество собственника предприятия представляют единый и не раздельный комплекс. Со временем догмат нераздельности сменяется принципом имущественной обособленности, который вошел в бухгалтерскую практику главным образом под влиянием Ипполита Ванье (1840), сформулировавшего этот принцип так: бухгалтерский учет ведется от имени фирмы, а не ее собственника.

Американский исследователь Х.Л. Гант и вслед за ним международные стандарты и наше современное законодательство о бухгалтерском учете признают расходами только те затраты, которые приносят доход. Те же расходы, которые дохода не приносят, рассматриваются как потери. Однако современная практика непоследовательна, и по сей день существуют лица, исповедующие на новый лад старое правило Пачоли: расходы — это все, что потратил хозяйствующий субъект на нужды своего предприятия или на свои личные цели.

ДВОЙСТВЕННОСТЬ. Каждый факт хозяйственной жизни должен быть ратифицирован в учетных координатах, оси которых: дебет — кредит. Двойная запись возникла задолго до появления Трактата, но почему она появилась, об этом мы не узнаем ни из первой книги по бухгалтерии, ни из всей последующей многочисленной литературы. Здесь можно выдвинуть только одну из возможных версий: двойная бухгалтерия возникла случайно.

Появление двойной записи позволило последователь, но решать три задачи:

- контролировать правильность регистрации фактов хозяйственной жизни;

- определять величину капитала собственника, не прибегая к инвентаризации;

- исчислять финансовые результаты (прибыли иди убытки) предприятий.

У Пачоли переоценивается первый и недооцениваются два последних момента. Пачоли, исходя из так называемой персонификации счетов, отождествлял каждый счет с человеком и, искусственно очеловечивая имбирь, кассу и т.п., он уже шел от персонификации к персонализации. При этом он, как можно предположить, был склонен считать дебет причиной, а кредит — следствием. Но, что еще важнее, он предлагал сальдо писать не на сильную, как у нас принято, а на слабую сторону. Тем самым в каждом счете возникал баланс.

Формальные моменты двойной записи не могли заслонить желания бухгалтеров объяснить смысл двойной записи. И тут мы сталкиваемся с двумя подходами: юридическим, представленным правилом Э. Дегранжа: тот, кто получает, дебетуется, тот, кто выдает, кредитуется и экономическим, который так любил Ф.В. Езерский: нет прихода без расхода.

Пачоли был родоначальником первого направления, что особенно заметно по оформлению проводок: дебитор — кредитор. Но с середины XX в. оно было полностью вытеснено вторым, что нашло выражение как в международных, так и отечественных стандартах, принявших принцип приоритета содержания (экономическая природа фактов хозяйственной жизни) над формой (юридическая природа фактов хозяйственной жизни).

С момента возникновения двойной записи против нее было выдвинуто два возражения:

- первое связано с тем, что она создает иллюзию правильности учета. Несмотря на то, что итоги дебетовых и кредитовых оборотов сошлись, полученное тождество может быть «прикрытием постыднейших обманов»;

- второе указывает на то, что двойная запись игнорирует временную составляющую фактов хозяйственной жизни. Так, если взята ссуда в X руб. на t лет, то в активе следует показать X руб., а в пассиве X руб. + Δ (где Δ — проценты, подлежащие уплате).

ПРЕДМЕТ. Бухгалтерский учет имеет своим предметом выполнение договора купли-продажи. В самом деле, есть три источника обязательств: закон, договор и деликт (обязательства по возмещению вреда).

Пачоли выдвинул два требования:

- «нельзя никого считать должником без его ведома, даже если это показалось бы целесообразным»;

- «нельзя считать никого верителем, при известных условиях, без его согласия».

При всей важности и теоретической убежденности двух требований Пачоли относительно моментов признания дебиторской и/или кредиторской задолженности необходимо указать, что они не выдерживают проверки на практике. Ведь, если поставщик А отгрузил товары покупателю Б, он должен товары списать. Далее возможны два варианта: или дебетовать счет Товары отгруженные, или дебетовать счет Расчеты с покупателями. Из требований Пачоли должен вытекать первый вариант. Но мы не находим его. Вся мировая практика, как правило, предпочитает второе решение.

По Пачоли расход покажут не тогда, когда возник, а тогда, когда заплатят, и доход — тогда, когда получат. В дальнейшем, признание принципа приоритета содержания над формой привело к тому, что эти два требования Пачоли потеряли смысл.

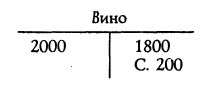

Пачоли полагал, что прибыль — это разность между поступлением и выплатой денег. Такой взгляд полностью соответствовал идеям меркантилизма. Подлинное богатство — деньги. И тут следует привести пример того, как же меняется прибыль у Пачоли. Допустим, куплено 200 бочек вина по 10 лир, т.е. уплачено 2000 лир. К моменту закрытия счетов было продано 100 бочек по 18 лир, т.е. выручка составила 1800 лир. У Пачоли записи выглядели следующим образом:

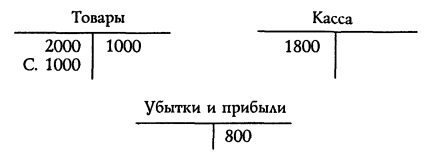

т.е. на момент выведения сальдо имеет место убыток в 200 лир. Или в товары вложено 2000 лир, а получено только 1800 лир. Сделка на данный момент еще не окупилась, несмотря на то, что товар продается по высокой цене. Просто Пачоли и люди его времени вполне разумно считали, что оставшиеся 100 бочек непроданного вина — это будущая прибыль. И только. Здравый смысл учил купцов того времени: цыплят по осени считают, пока не продан товар — прибыли нет. Дальнейшее развитие учета привело к иному пониманию финансового результата и счета Товаров. В результате записи стали выглядеть по другому:

т.е. прибыль стали рассматривать как разность между продажной ценой и себестоимостью только проданных товаров, а не всей купленной товарной массы.

Вывод можно сделать такой: прибыль возникает или когда произошла передача права собственности от одного участника гражданского оборота другому; или когда сделка завершена уплатой денег.

АДЕКВАТНОСТЬ. Расходы, понесенные предприятием, соотносятся по времени с доходами им полученными.

Чтобы по-настоящему оценить уровень рассуждения наших коллег в то время, мы должны прибегнуть к примеру. Допустим, в первый месяц вновь созданной фирмой было куплено товаров на 500 лир, основных средств — на 800 лир и некапитализированные расходы — издержки обращения составили 30 лир. При этом выручка от продажи товаров равнялась 400 лирам. Допустим товары продавались с наценкой 100%.

Рассмотрим варианты.

- Купили товаров на 500 лир, затем продали их за 1000 лир, за месяц было продано 40% запаса, за который заплатили 200 лир и выручили 400 лир, т.е. при средней оборачиваемости, которая сложилась у фирмы, ее финансовое положение более чем удовлетворительно; затраты в основные средства 800 лир и издержки обращения 30 лир оправдают себя как в данном отчетном периоде, так и в будущем. Такие предположительные расчеты обычно прикидывались в уме.

- Меркантилисты, которые отождествляли прибыль с деньгами, утверждали, что отмеченный период привел к оттоку денежных средств и составляет убыток в 930 лир. Рассуждение очень простое: куплено товаров на 500 лир, имущества — на 800 лир, издержки составляли 30 лир, а доходы всего 400 лир, следовательно, потери месяца равны 930 лир. Однако сторонники такого взгляда никогда не могли добиться существенною влияния на микроуровне. (В то время как на макроуровне их идеи оказывают влияние до сих пор, и кейнсианство, в определенной степени, есть не что иное, как попытка возродить идеи меркантилистов.)

- И только много позже, к XIX в. научились пользоваться научными методами, а не здравым смыслом. И тогда возник не просто догмат, а принцип соответствия: товаров продали на 400 лир, заплатив за них 200 лир, следовательно, прибыль очевидна.

Из издержек обращения далеко не все должны быть отнесены на расходы, так как они должны быть распределены между реализованными и оставшимися товарами. Предприятие продало 40% запаса, следовательно издержки обращения составляют не 30 лир, а только 12, разность 18 лир (30–12) — капитализированные издержки, падающие на остаток товаров. И наконец абсурдно относить расходы по приобретению оборудования на тот отчетный период, когда они были понесены. Тут действует тот ж принцип, что и с товарными запасами, ибо оборудование будет работать много лег а это означает, что у предприятия возникают расходы не тогда, когда оборудование покупают, а тогда, когда его эксплуатируют. Допустим, в нашем случае, его будут эксплуатировать 20 лет. Следовательно, если требуется определить расходы за месяц, то надо ввести понятие амортизации, которая составит 40 лир (800:20) в год, или же 3,3 лиры в месяц.

Таким образом, благодаря высокой квалификации научных работников и тружеников практики убыточная ситуация превращается в прибыльную. В деле, прибыль от продажи товаров составила 200 лир, издержки обращения — 12 лир, а амортизация — 3,3 лиры. В результате общая величина прибыли составила 184,7 лиры.

Однако новый подход, полный научной глубины, нес в себе весьма неприятный парадокс: прибыль быка, а денег могло и не быть.

Развитие учета все больше и больше приводило к появлению искусственных, как чисто формальных, категорий: двойная запись, дебет, кредит и т.д., так и содержательных, таких, как прибыль, амортизация, резервы и т.п. Эта эволюция направлена на приумножение искусственных конструкций, и мы с нетерпением ожидаем новой продуктивности бухгалтеров в этом направлении.

Отсюда должен быть сделан важный вывод: прибыль формируется не только, а иногда и не столько хозяйственными процессами, сколько в результате использования бухгалтерской методологии.

ОТНОСИТЕЛЬНОСТЬ. Данные бухгалтерского учета представляют только относительную, но не абсолютную ценность.

Со временем идеи относительности и, в связи с ними, принцип значимости бухгалтерских данных претерпели существенную эволюцию. Сначала доминировали идеи абсолютной бухгалтерской точности. Бухгалтер считает все до копейки и то, что он делает, должно быть абсолютно точным. Эта идея находилась с самого начала в противоречии с тем, что писал Пачоли. Великий математик был мудрее своих последователей. К счастью, в середине XX в. стало ясно, что прав Пачоли, а не те, кто, называя себя его учениками, «исправлял» отца бухгалтерии. И тогда родилось современное понимание этого догмата: значимым можно считать только то число, величина которого может повлиять на принятие управленческих решений.

МОРАЛЬ. Бухгалтером может быть только абсолютно честный человек.

Возможно, вас также заинтересует Иоганн Фридрих Шерр. Бухгалтерия и баланс