Баланс — старейший вид обобщения данных о финансово-экономической жизни компаний. Первое описание баланса встречается в 1494 г. у Луки Пачоли в Трактате о счетах и записях. Баланс Пачоли включал два сегмента — активы и пассивы, которые должны быть равны. В актив надлежало заносить все счета с дебетовыми сальдо, а в пассив — все счета с кредитовыми сальдо. В результате такой разноски в актив, наряду с активными статьями, попадала статья убытков. А в пассиве, наряду с кредиторской задолженностью, находились капитал и прибыль. Такой подход называется теорией одного ряда счетов. В основу такого подхода принята предпосылка, что все счета одинаковы по своей природе и подчиняются общим правилам регистрации.

В первой половине XX века основоположник немецкой камеральной бухгалтерии Иоганн Фридрих Шер предложил провести реформу процедуры составления баланса, которая состояла из 3 этапов:

- Перенос убытков из активов в раздел капитала с обратным знаком.

- Перенос кредиторской задолженности на левую сторону с обратным знаком.

- Переименование заголовков сторон: совокупность статей на левой стороне баланса Шер назвал «имущество» (которое состоит из имущественного актива и имущественного пассива). Правую сторону баланса он называл словом «Капитал».

Теория двух рядов счетов, пришла на замену теории одного ряда счетов и позволила ясно и просто определить дебет и кредит бухгалтерского счёта.

Иоганн Фридрих Шерр. Бухгалтерия и баланс. – М.: Экономическая жизнь, 1925. – 594 с.

Скачать конспект (краткое содержание) в формате Word или pdf

Введение. Каждое хозяйство принуждено ввести систему контроля, чтобы установить величину и составные части наличного в каждый данный момент капитала и из сравнения с первоначальным капиталом выявить его увеличение или уменьшение (прибыль или убыток). К действительной системе контроля может привести только такая организация счетного дела, которая наряду с первым способом учета, дающим прямой вывод величины, увеличения и уменьшения капитала, параллельно присоединяет еще другой, задача которого выразить в денежной форме действовавшие в кругообороте силы и затраты и из разницы, с одной стороны, между затраченным трудом и благами, а с другой — счетно выраженными вновь полученными ценностями установить результат от операций (прибыль на капитал) вторым, независимым от первого, но с ним органически связанным способом учета.

Я говорю о двойной бухгалтерии. Бухгалтерия есть такая историография, имеющая предметом учреждение, производство промысла и ликвидацию отдельного хозяйства, которая счетным образом изображает кругооборот благ хозяйства по стоимости и по количеству, а равно и его затраты, и доходы.

Часть I. Наука бухгалтерии или математические основы бухгалтерии.

А. Введение в сущность бухгалтерии

Вся совокупность принадлежащих хозяйству вещных и юридических благ, которыми хозяйствующий субъект может распоряжаться по своему усмотрению, составляет его собственность. Собственность можно рассматривать с точки зрения хозяйственной и юридической. С точки зрения хозяйственной собственность состоит из конкретных, годных для обмена хозяйственных благ, — из составных частей имущества, сумма которых составляет все имущество и на бухгалтерском языке обозначается термином актив. Таким образом,

Собственность = а1 + а2 + а3 + … = А

Но при рассмотрении этой же самой собственности с точки зрения ее юридического происхождения, ее источников, ее называют на бухгалтерском языке капиталом, каковое понятие включает абстрактное право распоряжения имуществом. Отсюда следует:

Собственность = Капитал = К

Так возникает уравнение:

Собственность = Актив = Капитал

А = К

Это уравнение называется балансом.

Вследствие сплетения между собою отдельных хозяйств благодаря кредиту (сплетение настоящего с будущим), почти во всех хозяйствах имеются также блага, которые вошли в состав его собственности, а потому и представляют собою составную часть А, но фактически принадлежат другому юридическому субъекту, т.е. должны быть в будущем возмещены ему в виде денежного эквивалента. Так как это возможно лишь путем выделения соответствующих благ из А и передачи их, то они имеют отрицательный характер. А (актив) охватывает теперь уже не только эквивалент собственно капитала, но и эквивалент того, что в будущем должно быть выплачено деньгами третьим лицам.

Для того, чтобы исчислить свободную от долгов собственность отдельного хозяйства, надо вычесть числовой эквивалент долгов из общей стоимости актива, при фактическом погашении долгов выделить его из актива; тогда остаток от А равняется собственному капиталу; активное имущество освобождено, очищено от долгов и называется поэтому чистым имуществом. Но до тех пор, пока долги еще имеются, чистое имущество является счетной величиной, представляет собою разность между пассивом и активом и потому тождественно с собственным капиталом.

Введение в баланс долгов порождает новые понятия, ведет к смешению понятий и к различному пониманию баланса. Во-первых, чистое имущество понимается как собственный капитал и обозначается просто, как капитал (К); долги, рассматриваемые с точки зрения чистого имущества, представляют собою отрицательные составные части имущества и объединяются под коллективным понятием пассива. Мы получаем основное уравнение:

К1 = (а1 + а2 + а3 + … ) – (п1 + п2 + п3 + … )

или

К1 = А – П1

или

А – П1 = К1

Во-вторых, долги понимаются как чужой капитал, т.е. как один из источников имущества, и вместе с собственным капиталом, другими источниками имущества, представляются, в качестве капитала предприятия, в одной сумме (К2). Поэтому балансовое уравнение принимает такой вид:

А = К2 (К2 = собственный капитал + чужой капитал)

В-третьих, собственный капитал понимается как пассив, т.е. как долг хозяйства хозяйствующему субъекту, и объединяется вместе с действительными долгами в коллективное понятие пассива (П2); балансовое уравнение принимает тогда такой вид:

А = П2 (П2 = собственный капитал + долги).

Так как главную цель бухгалтерии мы усматриваем в сообщении сведений о величине собственного капитала, его увеличении или уменьшении, то мы строим нашу теорию на первом из приведенных уравнений, так называемом капитальном уравнении:

А – П = К

где под К всегда следует понимать лишь собственный капитал, под П — только пассив в собственном смысле или долги. Здесь исчисленному имуществу противостоит фактическое имущество (фактическое – слева, исчисленное – справа).

Все хозяйственные операции могут быть подразделены на две группы: первую группу представляют собою меновые операции, которые оказывают влияние лишь на внутренний состав вещных ценностей, при чем величина капитала остается без изменения; во вторую группу входят операции, благодаря которым капитал изменяется; такого рода операции мы назовем операциями, приносящими прибыль или убыток.

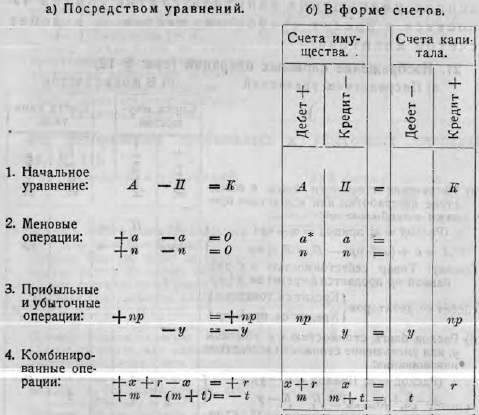

Изображение хозяйственных операций в целях двойного выяснения и установления имущества (изменений его частей и его состава, с одной стороны, первоначального капитала и его увеличения или уменьшения—с другой) может производиться при помощи математических уравнений. Однако такое изображение непрактично, ибо оно слишком сложно и недостаточно наглядно. Самым целесообразным средством для этого является счет.

Счет делится на две части. Древнейшая форма двустороннего счета происходит из записи прихода и расхода денег; Должен = Приход, Имеет = Расход. Дебет и кредит можно объяснить также из кругооборота, состоящего из связного ряда преобразовательных процессов. Исходным пунктом каждого из этих движений является кредит одного счета, а конечным пунктом его служит, напротив, дебет другого счета.

Двойная бухгалтерия служит преобразованию хозяйственных операций (книжных записей) из формы уравнения в форму счетов с дебетом и кредитом (рис. 1). Обратите внимание, что в дебете счетов имущества стоят активные (положительные), в кредите — пассивные (отрицательные) части имущества. Дебет счетов имущества означает, таким образом, плюс (+), кредит — минус (–). В кредите счета капитала записан капитал, положительная величина, кредит означает поэтому плюс, дебет—минус.

Рис. 1. Начальное уравнение с пассивом А – П = К; чтобы увеличить изображение кликните на нем правой кнопкой мыши и выберите Открыть картинку в новой вкладке

Рис. 2. Сводное изображение всех возможных хозяйственных операций (* – движение между разными счетами)

Счета, которые сводятся к концу каждого операционного года, называются заключительным балансом; этот последний состоит из сводки результатов счетов имущества, т.е. из имущественного баланса, и из сводки результатов счетов прибылей и убытков, называемой балансом прибылей и убытков.

Итоги счетоводства акционерных обществ при составлении годового отчета состоят в том, что к все счета имущества сводятся в один общий счет, в так называемый счет баланса. В дебет этого единого счета имущества заносятся различные активные ценности; в кредит, напротив, вносятся: пассив (долги), акционерный капитал и, в качестве дополнения (сальдо), прибыль.

Если бы бухгалтерия должна была служить только для двойного установления капитала и прибыли или убытка, то было бы вполне достаточно двух счетов—счетов имущества и счета прибыли и убытка. Но активное и пассивное имущество должно быть подразделено на категории в зависимости от его хозяйственных функций и юридической структуры. Сводный счет наличного имущества требует разложения на многочисленные дробные счета.

Вместе с тем у двойной бухгалтерии есть и слабые места. Практическая невозможность сразу же разложить каждую смешанную операцию на заключающиеся в ней меновые и прибыльные или убыточные статьи и соответствующим образом занести в счета делает необходимыми так называемые смешанные счета, которые могут быть исследованы на прибыль и убыток и заключены лишь после того, как инвентаризация укажет стоимость наличности данного предмета; таковы, например, счет товаров, счет производства и пр. Прибыль или убыток получаются тогда, как разность, т.е. как чисто арифметически выведенная величина, между сальдо счета и соответственной инвентарной стоимостью.

Двойное установление чистого имущества и чистой прибыли представляет собою лишь счетный фокус, выражаясь алгебраически — тождественное уравнение, так как статьи прибыли и убытка образуются не самостоятельно и независимо от счетов имущества, а выводятся из них. Заключительный баланс зависит от находящейся вне бухгалтерии операции, от инвентаризации. Если какая-нибудь часть актива оценена слишком высоко, какая-нибудь часть пассива слишком низко, — о чем бухгалтер на основании своих счетов не может судить, — то и разность, т.е. прибыль, окажется преувеличенной на соответствующую величину, а убыток — преуменьшенным.

В виду этого «сходящийся» заключительный баланс далеко не служит доказательством фактической его правильности; последняя зависит лишь от правильной оценки при инвентаризации.

Неправильно и, вводя непосвященных в ошибки, дебетовые ценности пробного баланса называют активом, а кредитовые ценности —пассивом, следуя формуле: актив=пассив. Как легко видеть, это уравнение представляет собою лишь преобразованное основное уравнение теории двух счетов:

А – П = К, или (А – П) = [К + (Пр – У)]

Здесь под понятием актив смешиваются в одно две различные ценности, активные составные части имущества и убытки. Под общим названием пассив соединяются долги или чужой капитал, первоначальный собственный капитал и доходы (прибыль). Только посредством разложения активной стороны на действительный актив и убыток и пассивной стороны на чужой капитал, собственный капитал и доход (прибыль) можно достичь конечной цели бухгалтерии, двойного исчисления чистого имущества или чистой прибыли. Из балансового уравнения:

А + У = П + К + Пр, можно вывести капитальное уравнение:

А – П = К + Пр – У (1-я форма теории двух счетов) или уравнение прибылей и убытков:

А – П – К = Пр – У (2-я форма теории двух счетов).

Тем не менее, третья форма теории двух счетов, A = П, имеет для теоретика научный, а для практика — методологический интерес. В научном отношении она постольку расширяет понятие капитала, что видит в собственном и чужом капитале общие источники собственности, которая проявляется во всем имуществе.

Рис. 3. Баланс

Б. Система счетов

Можно предложить следующее деление счетов:

- Имущественные счета: (а) чистые имущественные счета и (б) смешанные имущественные счета.

- Счета капитала: (а) счета для обозначения величины капитала и (б) счета для приращения и убыли капитала (результатные счета, счета прибылей и убытков).

Чистые имущественные счета — это такие, сальдо которых соответствует исчисленной по стоимости наличности этой категории благ (дебетовое сальдо=актив, кредитовое сальдо= =пассив); они возникают, если всякая получающаяся в результате деятельности предприятия прибыль и всякий убыток устанавливаются в числах в момент своего возникновения и сейчас же заносятся в счета.

Сальдо представляет начальную стоимость соответствующего запаса благ, а не их инвентарную стоимость; поэтому необходима периодическая проверка счетов имущества, чтобы установить, соответствует ли исчисленный согласно сальдо запас действительно имеющейся и установленной, по надлежащей оценке, наличности.

Смешанные счета — это такие, которых сальдо представляет собою сумму или разность двух неизвестных величин, т.-е. стоимости имущества, с одной стороны, и убытка или прибыли с другой. Они возникают в том случае, если связанная с прибылью или убытком меновая операция записывается в книги, как чисто меновая операция, т.е. если прибыль или убыток и не устанавливается сейчас же в числах, и не записывается в книги.

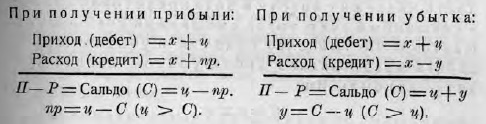

Для разложения сальдо смешанных счетов на две части (запас благ, с одной стороны, убыток или прибыль, с другой) надлежит прежде всего определить запас благ посредством работы, лежащей вне бухгалтерии (инвентаризация), придерживаясь следующей формулы:

х = начальная стоимость отчужденной, выбывшей части товаров;

ц = начальная стоимость остающейся еще части товаров;

х + ц = вся заприходованная стоимость (дебет) имущественного счета;

х + пр = стоимость в расходе отчужденной части при накидке на прибыль «пр»;

х – у = стоимость в расходе отчужденной части при убытке «у».

Рис. 4. Разложение сальдо смешанных счетов

Сальдо смешанного счета представляет собою алгебраическую сумму двух неизвестных величин, а именно, еще имеющейся в наличности (не пущенной в оборот) составной части имущества ц и прибыли или убытка пр/у. Возможны два решения: или посредством инвентаризации определить имущество ц, или посредством другого подсобного средства, например, калькуляции, вычислить прибыль или убыток, и подставить в уравнение.

Систематическая бухгалтерия со смешанными счетами достигает своей цели только посредством дополнительной работы — инвентаризации тех составных частей имущества, для которых ведутся смешанные счета. Потому смешанные счета по возможности разлагают на чисто имущественный счет и чисто результатный счет. Например, счет иностранной валюты = счет наличности инвалюты и счет курсовых разниц, счет ценных бумаг = счет наличности ценных бумаг и счет дохода с ценных бумаг, счет товаров = счет покупки товаров и счет продажи товаров, и т.д.

Часть II. Правовые основы бухгалтерии

Купец может по своему усмотрению решать, какие книги положить в основу своей бухгалтерии. Только в некоторых странах (Франция, Италия, Испания) предписывается обязательное ведение определенных торговых книг. Свобода выбора торговых книг имеет большое значение; благодаря ей предприниматель может вполне приноровить свои основные и вспомогательные книги, а также форму бухгалтерии к потребностям и характеру своего предприятия.

Книги должны быть переплетены и страницы их пронумерованы. Следует избегать оставлять незаполненные места. Подчистки недопустимы ни при каких условиях, так как книга с подчистками не заслуживает никакого доверия. Та бухгалтерия не соответствует требованиям закона, в которой учету подвергается только денежная стоимость частей имущества и не ведется их количественный учет. Инвентарь представляет собою опись расположенных по хозяйственным и юридическим категориям всех принадлежащих хозяйству активных и пассивных составных частей имущества: земельных участков, требований, долгов, наличных денег, других имущественных предметов. Все элементы этого инвентаря должны быть выражены в деньгах.

Закон обязывает коммерсанта составлять инвентарь и баланс при истечении каждого операционного года. Купцы обязаны сохранять свои торговые книги до истечения десяти лет, считая со дня последней записи в них. То же самое относится к получаемым деловым письмам и копиям отосланных деловых писем, а также к инвентарям и балансам. Нельзя уничтожать ни одного документа, на котором основана какая-либо запись. Ни один подлинный документ не должен подвергаться уничтожению и заменяться копией.

Предписания закона относятся к записям или к ведению книг, а не к науке бухгалтерии, которая не связана предписаниями закона, а вполне свободна, как это и должно быть.

Если бы это требование строго соблюдалось, возможно было бы предотвратить не мало споров и процессов; это правило распространяется на спецификации веса, на данные инвентаризации, на производственные книги, контроль работы, выплату заработной платы и жалованья, расходование материалов, черновую кассу и пр.

Часть III. Практика ведения книг или хозяйственные основы бухгалтерии

А. Взаимоотношения между ведением книг, промысловой деятельностью и организацией хозяйства.

Двойная бухгалтерия представляет собою одно из прекраснейших человеческих изобретений, и каждый хороший хозяин должен применять ее в своем хозяйстве

Гёте. Учебные годы Вильгельма Мейстера

Первое, что требуется от бухгалтера, — это основательное знание существа бухгалтерии; второе—это такое усвоение характера данного хозяйственного предприятия, которое дало бы ему возможность правильно применить систему к данному частному случаю, чтобы его счетоводство было приспособлено к данному хозяйству.

Бухгалтерия не является самостоятельным или самодеятельным аппаратом в хозяйственной жизни; она не играет в ней никакой инициативной или активной роли, и скорее следует по следам, оставляемым хозяйственной деятельностью, или идет рядом с нею, пассивно доставляя отчетный материал. Отсюда и проистекает предрассудок против бухгалтерии. Нередко слышишь в торговых кругах: «главное—совершать операции, а не записывать их». Однако бухгалтерия, как историография отдельного хозяйства, дает возможность безошибочно судить о выполненной работе и является необходимой для определения путей будущих работ предприятия. Главная задача отнюдь не дела делать, а при помощи заключения договоров и совершения сделок пускать в оборот капитал так, чтобы он сохранялся и увеличивался в размере. В этом основная цель всякой хозяйственной деятельности. Достигнута ли и как достигнута эта цель в прошлом, как может быть она достигнута в будущем, — это может сказать только бухгалтерия, а также тесно связанная с ней и зависящая от нее калькуляция.

Бухгалтерия, как и, впрочем, всякая история, не может создавать никаких документов. Она остается беспомощной и бездеятельной до тех пор, пока хозяйственная деятельность не даст ей необходимых документов, как основания для ее записей. Бухгалтерия есть и остается на службе хозяйственной деятельности; она, следовательно, подчинена последней.

Б. Общая организация бухгалтерии: книги и их взаимная связь

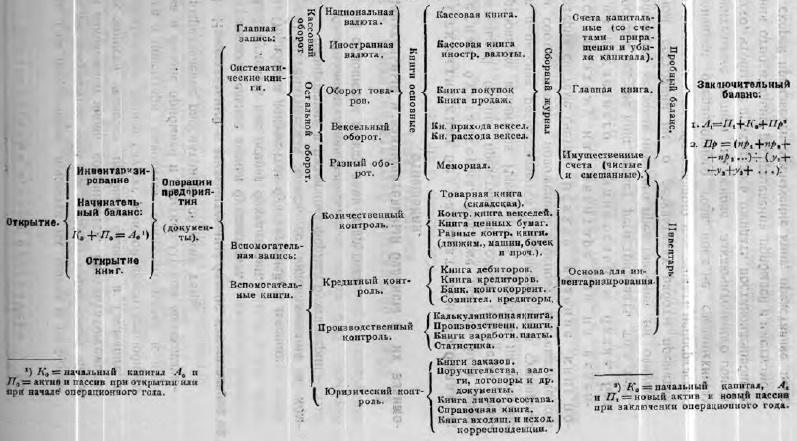

Между начальным и конечным пунктом лежит годичная хозяйственная деятельность. Ведение книг прослеживает развитие операций предприятия в двух направлениях. Первое из них состоит в производстве главной записи в систематических книгах при помощи законченной системы счетов. Второе направление выражается в разнообразном контроле, т.е. в производстве вспомогательных записей в вспомогательных книгах (рис. 5).

Рис. 5. Схема общей организации бухгалтерии. Книги в их взаимной связи

Мы должны различать заключительные балансы двух родов: во-первых, составленные до распределения прибыли, и, во-вторых, составленные после распределения последней. Балансы первого рода, которые по германскому закону и подлежат опубликованию, называются обычно предварительными, а балансы второго рода— окончательными. Формула предварительного баланса:

А1 = П1 + К0 + Пр

В большинстве случаев прибыль делится на три части:

Пр = пр1 + пр2 + пр3

Одна часть, пр1, идет на списания (погашения), т.е. служит для понижения стоимости актива. Из А1 – пр1 получается А2. Другая часть, пр2, превращается в пассив (долг). Это – дивиденды, доходы участников, тантьемы, резервы на покрытие потерь (амортизация) и пассивные резервы. Из П1 + пр2 получается П2. Остаток прибыли, пр3, прибавляется к собственному капиталу; он составляет увеличение собственного капитала у единоличной фирмы, товарищеского капитала торговых домов и резервного капитала акционерных компаний. Из К0 + пр2 получается таким образом К2.

Предварительный баланс:

А1 = П1 + К0 + (пр1 + пр2 + пр3)

Окончательный заключительный баланс:

А2 = П2 + К2

Последний является одновременно начинательным балансом для нового операционного года.

Законченная бухгалтерия, построенная на вступительном балансе, состоит в двойной обработке документов, которые организация предприятия предоставляет в распоряжение бухгалтерии. С одной стороны, эта обработка заключается в систематических записях в основные книги; результаты записей группируются в сводном журнале и вносятся в Главную книгу, откуда выводится пробный баланс, который является, таким образом, последним звеном систематических записей. Конечная цель бухгалтерии — составление заключительного баланса — не может быть достигнута одною только систематической бухгалтерией самою по себе; для этою необходимы вспомогательные записи в контрольных книгах. Результаты этих записей образуют необходимое основание дли инвентаризации. Только посредством надлежащею сочетания пробною баланса с инвентарем возможно составление заключительною баланса.

Ведение систематических записей, начиная с документов и кончая составлением пробного баланса, приняло на практике многочисленные формы, которые мы должны рассматривать как комбинации одной и той же системы, следовательно, как различные формы ведения книг, но не как различные системы бухгалтерии. По существу, эти различные формы можно свести к трем группам:

- Полное отделение основной книги от Главной.

- Полное объединение обеих книг в книге Журнал-Главная.

- Постепенное выделение специальных журналов из единого журнала, от которого остается лишь мемориал, куда записываются все операции, не попадающие ни в один из параллельно ведущихся специальных журналов (например, кассовая книга, книга покупки товаров, книга продажи товаров и др.).

В. Искусство составления баланса.

Под искусством составления баланса я понимаю совокупность всех необходимых для составления заключительного баланса бухгалтерских работ. Разница в пробном балансе, причина которой из-за недостатка времени не может быть обнаружена в надлежащий момент, должна быть выравнена при помощи особого счета, а именно счета балансовой разницы, а поиски самой ошибки должны быть отложены на более подходящее время. Попытка затемнить пробный баланс, сделать его согласованным при помощи фальшивого добавления или выдуманных статей должна быть осуждена, как подделка баланса.

При приближении момента составления заключительного баланса, бухгалтер должен стараться устранить разницы, какие возникли в течение года по обороту с покупателями и поставщиками, и сделать соответствующие записи. Речь идет здесь прежде всего о контокоррентных счетах с начислением процентов, какие надлежит получить.

Перед и во время заключения операционного года должна быть также произведена проверка просроченных активных долгов; надлежит обследовать платежеспособность должников, за которыми числятся недоимки, чтобы отделить, руководствуясь тщательной информацией, сомнительные требования от надежных. Так как в балансе отделяют сомнительных дебиторов от надежных, и с первых приходится делать соответствующее списание или отчисление в особый резерв (счет делькредере), то как в книге дебиторов, так и в счетах дебиторов следует сделать соответствующие переносы на счет сомнительных дебиторов.

Касса тоже может вызвать необходимость в поправочных записях. Кассовая недостача записывается на личный счет заведующего кассой.

Погашения (амортизация). Погашения ценностей, фактически утраченных или пришедших в негодность, должны производиться д о составления заключительного баланса. Формально погашения представляют собою уменьшение стоимости составных частей имущества, производимое периодически, обычно по поводу составления инвентаря и баланса.

Ни одно предприятие не может быть гарантировано от того, что воздействия окружающей среды не приведут к изменению, ограничению или прекращению хозяйственной деятельности. Поэтому всякое предприятие вынуждено производить во время преуспеяния, помимо технически оправдываемых погашений, еще и погашения, диктуемые предусмотрительностью на случай всех этих возможных уменьшений стоимости. Отсутствие или недостаточность погашений представляет недопустимое вуалирование баланса, если только это не компенсируется чрезмерными погашениями предыдущих лет. Даже в убыточные годы необходимо делать обычные погашения.

По существу все погашения средств производства, поскольку они могут основываться на данных опыта и могут быть приблизительно оценены, представляют собою не что иное, как превращение твердого имущества в текучее, а, следовательно, не уничтожение, а только преобразование ценностей (части стоимости машины для выделки бумаги превращаются в части стоимости готовой бумаги и т. п.). Поэтому такие погашения должны включаться в калькуляцию, как элементы себестоимости.

В бухгалтерии все погашения рассматриваются обычна как статьи убытка и зачитываются в общем счете прибылей и убытков доходами от хозяйственной деятельности; погашения составляют, таким образом, уменьшение прибыли или капитала. Напротив, в калькуляционной бухгалтерии погашения рассматриваются не как статьи убытка, а как активные ценности, т.-е. как составные части стоимости фабрикатов.

В балансе все без исключения потерянные или пришедшие в негодность ценности вычитаются непосредственно из соответствующих статей актива. В активе фигурирует поэтому лишь новая, уменьшенная на сумму погашения, балансовая ценность.

Бывают также погашения, которые не видны из баланса (скрытые погашения). Это — те новые приобретения или улучшения средств производства, которые, будучи произведены для длительного употребления, заносятся в течение года на счет издержек производства; таковы: закупка инструментов, машин, приобретение патентов, увеличение стоимости оборудования и построек, новые установки и проч. Если все эти издержки операционного года заносятся, наряду с прочими издержками производства, в баланс прибылей и убытков, как убытки, и уменьшают вследствие этого годовую прибыль, то подобные скрытые погашения представляют собою составные части имущества, которые не содержатся в имущественном балансе и поэтому составляют скрытый резерв.

Совершенно иначе следует относиться к такому вуалированию баланса, которое преследует цель преуменьшить убыток предприятия или искусственно увеличить чистую прибыль. Это имеет место в том случае, когда издержки производства и убыточные издержки превращаются в актив посредством записи не на счет издержек производства или счет убытков, а на активные счета, как увеличение стоимости. Является недопустимым, когда совсем не производятся необходимые погашения, когда исчезнувшие или утраченные вещные и юридические блага продолжают значиться в балансе.

Техника баланса — искусство составления баланса в тесном смысле слова—заключается прежде всего в том, что сальдо, так называемые книжные ценности, как они показаны в пробном балансе Главной книги, сопоставляются в табличной форме с инвентарными ценностями, расположенными согласно такой же системе счетов. Целью такого сопоставления является исчисление разниц между наличностью, какая должна быть, согласно Главной книге, и фактической наличностью, согласно инвентарю. Эти разности составляют статьи счета прибылей и убытков.

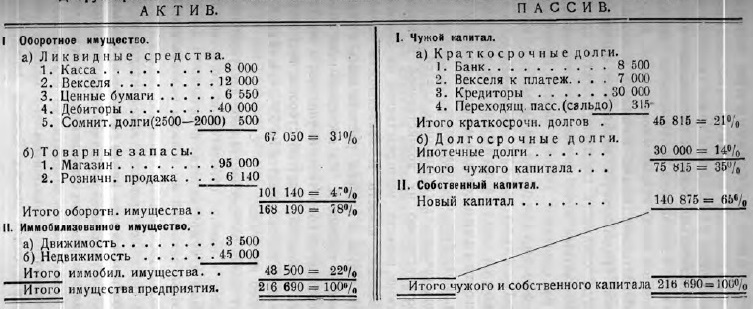

Ясность и правильность баланса требует, чтобы части актива и пассива располагались в таком порядке, какой принят в таблице Д (рис. 6). Из последней ясно видно, что актив на 78% состоит из оборотного имущества, а на 22% из иммобилизованных ценностей; с другой стороны, весь операционный капитал предприятия разлагается на 35% чужих средств и на 65% собственного капитала. Таблица Е (рис. 7) дает очень интересное, важное для управления предприятием, указание, а именно, относительно того, как используется собственный и чужой капитал в активе.

Рис. 6. Группировка статей заключительного баланса по их хозяйственной и юридической структуре

Рис. 7. Использование чужого и собственного напитала

Г. Содержание и форма баланса.

Коммерческое предприятие покупает товар из третьих рук; заготовительная цена выражается в покупной цене и в расходах по покупке и доставке. Фабрика сама производит товар, подлежащий сбыту. Вместо общего счета товаров коммерческой бухгалтерии, мы в фабричной бухгалтерии должны вести три счета: счет производства, счет наличности фабрикатов и счет продажи. Эти три счета связаны друг с другом следующим образом:

- На дебет счета производства записываются потребленные сырые материалы, заработная плата и расходы, а на кредит этого счета — произведенные готовые фабрикаты по цене производства. Таким образом сальдо представляет собою цену фабрикатов, находящихся еще в работе так называемых полуфабрикатов, а, следовательно, оно ни в коем случае не является ни прибылью, ни убытком.

- Счет готовых фабрикатов дебетуется за вышедшие из производства готовые фабрикаты по цене производства, напротив, он кредитуется за проданные фабрикаты по той же цене производства. Таким образом сальдо показывает запас готовых фабрикатов по себестоимости. Этот счет, следовательно, ничего общего не имеет со счетом прибылей и убытков. Последний получается лишь в третьем счете.

- Счет продажи дебетуется за проданные фабрикаты по цене производства, а также за издержки по продаже; он кредитуется за те же самые проданные фабрикаты по продажной цене. Таким образом сальдо содержит разность между продажной ценой и себестоимостью проданных фабрикатов, т.е. прибыль, полученную от всего промышленного оборота.

Это подразделение на три счета в фабричной бухгалтерии предполагает, что цену производства готовых фабрикатов можно определить путем калькуляции в тот момент, когда фабрикат готов для продажи, а не тогда лишь, когда производится годовое заключение счетов. Такое подразделение на три счета — производства, готовых фабрикатов и продажи — мы можем рассматривать, как идеал фабричной бухгалтерии и калькуляции. Ибо первые два представляют собой чистые счета имущества, а третий — чистый счет результатов. Устранение смешанных счетов позволяет в каждый данный момент исчислять прибыли и убытки.

Расходы, имеющие место в торговом и промышленном предприятии, мы можем подразделить на собственно убыточные расходы и на производительные. В калькуляции почти все затраты вещных и юридических благ представляют собой элементы себестоимости, следовательно, производительные расходы. Однако в бухгалтерии и в балансе решающей является не эта хозяйственная точка зрения калькуляции, а лишь единственно вопрос о том, записаны ли эти затраты, как меновые операции (производительные расходы) или как чистые убытки, т.-е. как уменьшение имущества (убыточные расходы).

Применение того или иного из бухгалтерских приемов не влияет на заключительный результат баланса и счета прибыли и убытка. Чистый доход от производства какого-нибудь изделия не изменится от того, признавать ли, например, издержки на энергию меновой операцией и записывать их в книги, как элемент себестоимости этого продукта, или же относить их к счету убытков, как убыточные расходы. Однако второй прием записи дает ложное представление о себестоимости, а кроме того, на балансовую прибыль он не оказывает влияния лишь в том случае, если вся наличность данных изделий продана.

Если же, напротив, при инвентаризации запасы готовых фабрикатов надо оценивать по себестоимости, то совершенно не безразлично, применяется ли один или другой прием. Ибо все те элементы себестоимости (издержки на энергию, силу, погашение и т. д.), которые в бухгалтерии были записаны, как убытки, и которые поэтому не были включены, как меновые операции, в себестоимость, при инвентарной оценке оказываются не учтенными. Таким образом фабрикаты в инвентаре оцениваются слишком низко.

В практике чисто коммерческих предприятий преобладает тот прием, при котором только немногие затраты записываются, как производительные расходы, а, следовательно, в счете убытков приводятся порознь почти все статьи, которые собственно следовало бы относить к издержкам себестоимости. Напротив, в фабричной бухгалтерии почти всюду предпочитают другой бухгалтерский прием. Число статей убытка в балансе сокращается до минимума, так как почти все затраты преобразуются в издержки производства продуктов, так что на место затраченных или исчезнувших активных ценностей возникает новая равноценная часть актива, а именно себестоимость фабриката.

Часто бывает, что только после того, как бухгалтер составит баланс, по данным бухгалтерии, начинается работа мастеров баланса. По своему усмотрению они соединяют или расчленяют статьи и счета, компенсируют статьи прибылей статьями убытков, даже статьи актива — статьями пассива. Подобные средства преобразования баланса находятся нередко в пределах компетенции органов управления, ведущих определенную балансовую политику. Последняя может стремиться к удержанию дивидендов на неизменном уровне или к укреплению финансовой мощи общества.

Когда балансовая политика преследует такие или им подобные цели, можно соглашаться с ней. Совершенно иначе обстоит дело с манипуляциями, имеющими целью «прикрасить» баланс, затушевать имущественное положение общества, скрыть дефицит на балансе или искусственно повысить дивиденды и тантьемы. Такие манипуляции относятся уже не к балансовому искусству, а к недозволенным балансовым ухищрениям, т.е. к балансовым подлогам, которые в большинстве случаев кончаются банкротством общества, а нередко и тюремным заключением ответственных мастеров баланса.

Ж. Калькуляционная бухгалтерия

Под калькуляционной бухгалтерией я понимаю те работы из области счетоводства отдельного хозяйства, которые занимают место на границе между калькуляцией и бухгалтерией. Речь идет о тех проблемах бухгалтерии, которые могут быть разрешены лишь при помощи калькуляции. К калькуляционной бухгалтерии относятся: счетная обработка и анализ баланса, затем установление соотношений цифр счета прибылей и убытков между собой, отношение этих цифр к имущественному балансу, отношение между продукцией и оборотом, с одной стороны, затратой капитала и труда, – с другой. Например, целесообразно ли заменить паровую двигательную силу – электрической, газовое освещение – электрическим, конный обозный парк – автомобилями?

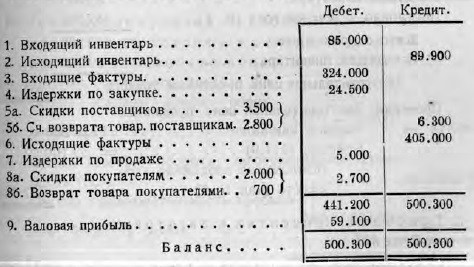

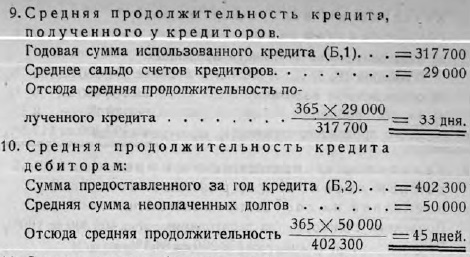

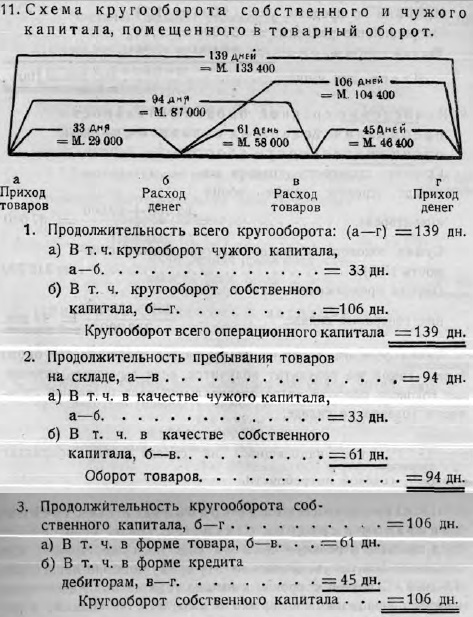

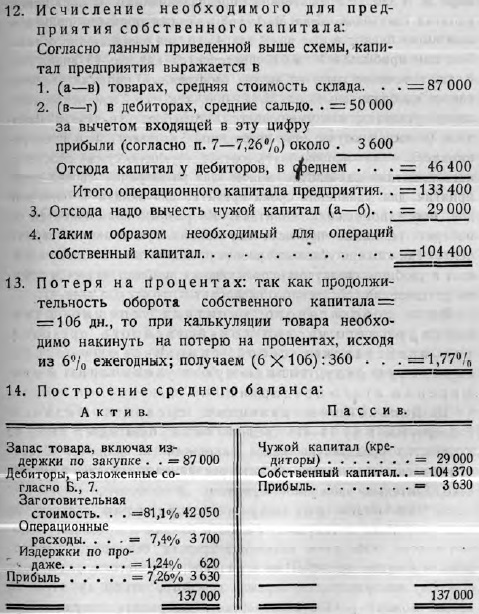

Исчисление кругооборота капитала предприятия по данным бухгалтерии (современное толкование см. Основные финансовые показатели). Нижеследующие данные, заимствованные из годовых итогов бухгалтерии.

Счет товаров (по устранении сторнирующих статей):

Средняя сумма сальдо товарных дебиторов. (Среднее арифметическое из месячных балансов) – 50 000.

Средняя сумма сальдо кредиторов (среднее арифметическое из месячных балансов) – 29 000.

Сумма операционных расходов (включая проценты, учет и т.п.) – 30 000.

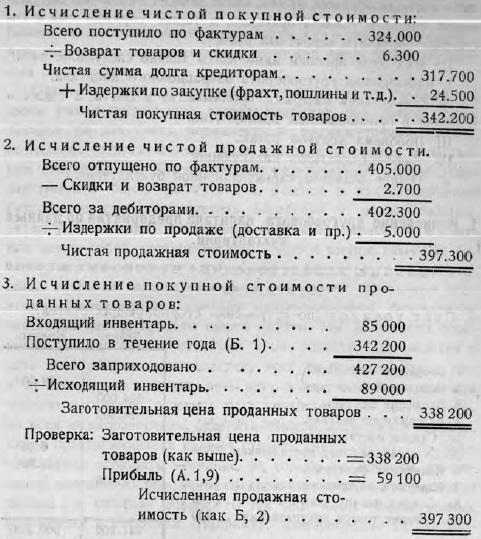

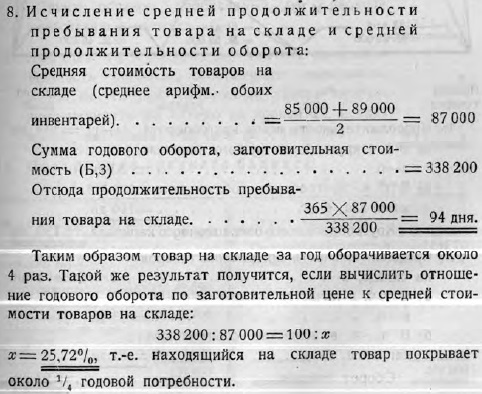

Результаты калькуляции по этим данным.

Мертвая точка как проблема калькуляционной бухгалтерии (современно толкование см. Анализ безубыточности). Себестоимость промышленных продуктов составляется из двух частей. Одна часть растет пропорционально количеству произведенных или проданных продуктов. Следовательно, на единицу продукта приходится одинаковая величина этих издержек, – независимо от того, больше или меньше произведенное, или проданное количество товара; сюда относится, например, расход сырья или расход на заработную плату по производству (И1).

Другая часть себестоимости совершенно не зависит от размеров производства и продажи. Эти расходы должны быть произведены при всех условиях—независимо от больших или меньших размеров производства и сбыта. Мы можем назвать их постоянными издержками; к ним относятся, напр., погашения, проценты, содержание недвижимости и машин и т.д. (И2).

Прибыль получается не от произведенных, а от проданных фабрикатов. Она равна превышению продажной цены над суммой издержек обоего рода [(продажа) — (И1 + И2)]. Но в то время, как пропорциональные издержки (И1) покрываются по мере увеличения проданного количества товаров, с «постоянными издержками» дело обстоит совершенно иначе. Пока прибыль от проданных фабрикатов не достигнет общей суммы постоянных годовых издержек (И2), до тех пор не только нет прибыли, но и получается убыток.

При нормальной работе предприятия в течение операционного года наступает обычно такой момент, когда прибыль от проданных продуктов полностью покрывает все постоянные годовые издержки. Другими словами, когда прибыль равняется постоянным издержкам всего года; в этот момент таким образом предприятие отработало свои постоянные издержки, так что в дальнейшем на продаваемые продукты ложатся лишь пропорциональные издержки, а чистая прибыль, следовательно, равняется продажной цене И1.

Чем раньше достигается в операционном году этот момент, тем больше годовая прибыль; напротив, чем ближе он к концу года, тем меньше годовая прибыль. Если же этот момент вообще не наступает в данном году, предприятие работает в убыток. Отсюда ясно, насколько важно определить этот момент, который мы называем мертвой точкой.

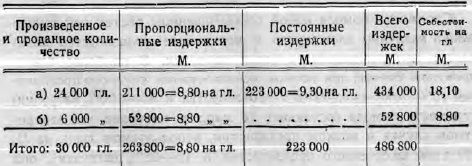

Дифференциальная калькуляция. Дифференциальной калькуляции так же, как и исчисление мертвой точки, основана на делении себестоимости на пропорциональные и постоянные издержки. Предположим, что при полной загрузке производство и продажа пива могут быть увеличены с 24 000 до 30 000 гектолитров; сумма постоянных издержек в 223 000 марок не изменится. Возрастут лишь пропорциональные издержки на 8,8 (марок на литр) * 6 000 (дополнительно произведено литров) = 52 800 марок. Для постоянных издержек можно при менять два метода: эти издержки можно распределять на продукт пропорционально или дифференциально.

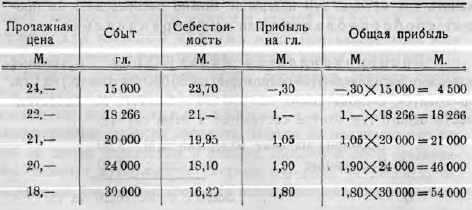

Пропорциональная калькуляция. Постоянные издержки распределяются равномерно на 30 000 гектолитров; на 1 гл. приходится, следовательно, 223 000 : 30 000 = 7,40 марок. Себестоимость одного гектолитра составляет в этом случае: 8,80 (пропорциональные издержки) + 7,40 (постоянные издержки) = 16,20 марок на гл. При неизменяющихся продажных ценах и при увеличении производимого количества, прибыль будет прогрессивно расти:

При возрастающем производстве предприниматель может также осуществить иную политику цен. Так как общая прибыль прогрессивно возрастает, то в целях увеличения сбыта он может уменьшить продажную цену:

Дифференциальная калькуляция состоит в том, что постоянные издержки распределяются не пропорционально на все произведенное количество, а дифференциально, т.е. их целиком или в преобладающей части относят к нормальному количеству производства и сбыта в 24 000 гектолитров, так что на добавочное количество в 6000 гектолитров падают исключительно лишь пропорциональные издержки:

Поэтому предприниматель может конкурировать вне района своего картеля, продавая это добавочное количество по необычайно низким ценам, или же заняться вывозом за границу (современное толкование см. Томас Корбетт. Управленческий учет по теории ограничений).

З. Принципы и организация фабричной бухгалтерии

Существует одна только система двойной бухгалтерии. Применение ее к различным видам хозяйства состоит лишь в приспособлении одной и той же системы к особому характеру кругооборота капитала предприятия. Различие между счетоводством чисто торгового предприятия и счетоводством промышленного предприятия выражается поэтому в различии калькуляции.

В первом случае она обходится единым счетом товаров, который при усовершенствованном счетоводстве может быть разложен на счет покупки и счет продажи. Фабричная бухгалтерия, напротив, вместо этого единого счета должна калькулировать заготовительную цену посредством целой системы счетов. Степень совершенства фабричной бухгалтерии определяется исключительно большим или меньшим количеством счетов, счетным образом контролирующих весь процесс производства. Всякая фабричная бухгалтерия приводит к одному и тому же конечному результату, а именно к установлению заготовительной цены фабриката.

В то время, как торговая бухгалтерия считает торговые расходы убыточными расходами и в соответствии с этим записывает их как убыток, издержки производства обычно признаются элементом себестоимости фабриката. Собственно говоря, такое понимание лишь говорит о тождестве счета товаров купца и счета производства фабриканта. Последний должен составить заготовительную цену фабриката из всей суммы издержек на него совсем так, как если бы он приобрел свой фабрикат из третьих рук, с тем единственным различием, что ему при этом нет нужды обманывать самого себя. А это было бы в том случае, если бы он начислял при калькуляции накидку на прибыль, которую он еще не получил.

Отсюда мы выводим следующий важнейший принцип калькуляции и фабричной бухгалтерии: на любой стадии переработки продукта только те затраты на материал, заработную плату, общие расходы, пользование капиталом и проч. относятся к издержкам производства продукта, которые фактически произведены к данному моменту.

Издержки производства распадаются на прямые и непрямые. Калькуляция будет тем более правильной, чем большая часть всех издержек приходится на долю издержек, непосредственно устанавливаемых и непосредственно же распределяемых на все производственные элементы.

Труднейшая проблема калькуляции состоит в правильном распределении непрямых издержек, главным образом в силу двух причин: во-первых, потому, что для определения этих издержек в предприятии на ходу приходится пользоваться данными истекшего операционного периода (последнего операционного года), установленными бухгалтерским и калькуляционным путем, во-вторых, потому, что невозможно найти математически правильный масштаб для распределения непрямых издержек.

В качестве масштаба для распределения непрямых издержек может служить лишь такая ценностная или количественная единица, увеличение или уменьшение которой пропорционально увеличению или уменьшению соответствующих издержек. При этом, стоимость перерабатываемого сырья или производительная заработная плата – не лучший масштаб для таких целей (теория ограничений решает эту проблему кардинально, вовсе не распределяя накладные расходы).

И. Идеал и действительность в бухгалтерии

Как и во всех делах человеческих, так и в бухгалтерии, идеал и действительность резко расходятся друг с другом.

Экономические границы счетоводства, в частности калькуляции и контроля, вообще проходят там, где затрата на теоретически возможное улучшение постановки дела в этих областях внутренней организации предприятия начинает становиться больше той частно-хозяйственной выгоды, какую может извлечь из него предприниматель.

Если наблюдать, как пользуются крупные предприятия всеми возможными успехами в области бухгалтерии и калькуляции, как вследствие улучшений и сбережений они оказываются в состоянии дешевле и лучше производить и продавать, а также делать значительные сбережения в самых незначительных вещах и второстепенных отделах предприятия, то станет понятным, что причин различной способности конкуренции в торговле и промышленности приходится не в последней степени искать в превосходстве постановки всего счетного дела.

Приложение. Вуалирование баланса

Под вуалированием следует понимать такую форму составления баланса, какая делает хозяйственные факты неясными или трудно выявляемыми, так что получается неточная или неправильная картина экономического положения предприятия.

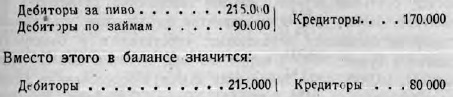

Одним из видов вуалирования является компенсирование статей актива статьями пассива. Например, у одного акционерного пивоваренного завода, который имел дебиторов за пиво и по займам и должен был бы показать их в балансе следующим образом:

Или с помощью подставных лиц учреждается новое акционерное общество или товарищество, с той целью, чтобы отделаться от статей актива, которые нельзя продать, в первую очередь от земельных участков. Этим обществам по высоким ценам продаются не находящие иным способом покупателей предметы. Получается таким образом значительная прибыль, и баланс оказывается спасенным.

Иногда применяется сокрытие действительно полученного результата, как следствие неправильной оценки. Если баланс должен показывать фактическую годовую прибыль, то это может быть достигнуто только в том случае, если все имущественные объекты и долги показаны по стоимости, в какой они должны быть оценены в тот момент, на который составляется баланс. Из этого требования вытекает:

- что статьи актива не должны оцениваться выше их стоимости, а долги – ниже ее;

- но также, что статьи актива не должны также оцениваться ниже своей стоимости, а долги –выше ее.

Для всех, принадлежащих акционерному обществу имущественных объектов, за исходный пункт следует принимать покупную или заготовительную цену. Эту последнюю следует рассматривать всегда как максимальный предел оценки. Как бы ни повысилась с течением времени стоимость принадлежащего акционерному обществу земельного участка, как бы ни возросла стоимость его ценных бумаг, как бы ни превысила продажная стоимость продуктов сумму заготовительных издержек, в балансе, поскольку соответствующие статьи актива не отчуждены, может быть показана самое большее покупная или заготовительная цена.

Наряду с покупной или заготовительной ценой для ценных бумаг и товаров, имеющих биржевую или рыночную цену, дан еще второй максимальный предел, а именно биржевая или рыночная цена в день составления баланса. Если покупная или заготовительная цена ниже биржевой или рыночной, то принимается первая; если же, напротив, биржевая или рыночная цена стоит ниже покупной или заготовительной цены, то принимается биржевая или рыночная цена. Эти предписания закона, как видим, основываются не на принципе возможно более точного изображения состояния имущества акционерного общества; они преследуют исключительно цель привести к возможно более осторожному установлению прибыли и, во всяком случае, предупредить распределение скрытой прибыли.

Иногда используется повышенная оценка статей актива посредством слишком низких списаний. Если произведены недостаточные погашения, т.е. не в полной мере приняты во внимание обусловленные изнашиванием потери, то имущественные объекты фигурируют в балансе по стоимости выше фактической, а это ведет к тому, что получающаяся по счетам прибыль становится выше.

Списания (погашения) следует делать не только с вещных ценностей, но и с прав и чисто хозяйственных ценностей, т.е. юридически неосязаемых, нематериальных благ, которые определяются также покупной ценой, поскольку они могут быть предметом промысла. Сюда относятся приобретенные патентные права, права на фирму, издательские права, права на производственные секреты, права на клиентуру и т.п. Такие нематериальные объекты могут составлять часть имущества общества и должны поэтому приводиться в балансе. Но только в том случае, когда произведены особые затраты на их приобретение. Если же такие чисто хозяйственные ценности создаются лишь в результате собственной деятельности или являются следствием организации или управления, то они не должны записываться в виде актива (см. также Интеллектуальный капитал: наличие, структура и оценка).