Это пособие имеет целью ознакомить вас с основными принципами управления денежными средствами и денежным потоком, а также продемонстрировать их применение на практике. Начинается оно с финансовых основ, а далее рассматриваются такие аспекты, как прогнозирование, финансирование, управление оборотным капиталом, критерии инвестирования и эффективное использование излишков денежных средств. Все эти составляющие рассматриваются с точки зрения операционной, а не банковской деятельности.

См. также Уолш. Ключевые показатели менеджмента.

Джон Теннент. Управление денежными потоками. – М.: Альпина Паблишер, 2014. – 208 с.

Скачать конспект (краткое содержание) в формате Word или pdf

Купить цифровую книгу в ЛитРес, бумажную книгу в Ozon или Лабиринте

Глава 1. Основные концепции

Цель большинства компаний — обеспечение стабильной, высокой прибыли на инвестиции, или доходности инвестиций (ROI):

![]()

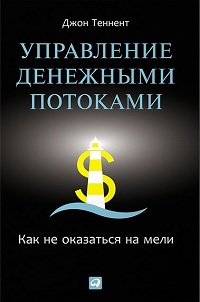

Предприятию, если оно стремится стать успешным, необходимо вознаградить инвестора более высокой прибылью, нежели та, что он может получить, разместив средства на сберегательном счете. Бизнес-модель служит основой для всех осуществляемых операций и, следовательно, основой для их фиксирования, оценки и контроля с целью обеспечить эффективный финансовый менеджмент (рис. 1; см. также Александр Остервальдер. Построение бизнес-моделей).

Рис. 1. Бизнес-модель

Существует три основных вида финансовых отчетов, которые позволяют получить полное представление о финансовом положении компании; в них приводятся данные по активам, пассивам, коммерческой деятельности и денежным средствам:

- Балансовый отчет, или отчет о финансовом положении. В нем фиксируется финансовое положение компании на определенный момент времени (подробнее см. Баланс, его структура и основные понятия).

- Отчет о прибылях и убытках. Это — отчет о коммерческой деятельности, где приведены цифры по доходам и расходам за определенный период времени (см. Отчет о прибылях и убытках).

- Отчет о движении денежных средств. Сводная информация о поступлениях и выплатах денежных средств за определенный период времени.

Все эти отчеты имеют ретроспективный характер: в них представлено то, что произошло в прошлом, а не то, что может произойти в будущем. Куда большую пользу для управляющего принесет составление прогноза потока денежных средств и анализ его связи с бюджетами и бизнес-планами.

Доход признается в отчете о прибылях и убытках в момент предоставления товаров или услуг клиенту. Необходимо отметить, что этот момент необязательно совпадает с моментом получения денежных средств. Совершенные продажи, по которым деньги еще не получены, отображаются в балансовом отчете как дебиторская задолженность. В такой сфере, как страхование, доход признается равными суммами в течение срока действия страхового договора.

Расход признается в отчете о прибылях и убытках тогда же, когда и доход. Расход считается понесенным в момент получения выгоды от товаров или услуг. Применительно к отчету о прибылях и убытках существует так называемый принцип соответствия: расходы на предоставление товаров и услуг клиентам увязываются с доходами, полученными от их продажи. Соответственно, выгода от комплектующих, используемых при производстве изделий, возникает в момент продажи, а не в момент изготовления. Расходы, уже понесенные, но еще не выплаченные, отображаются в балансовом отчете как кредиторская задолженность — счета от поставщиков, которые подлежат оплате.

В отчете о прибылях и убытках отображается деятельность компании, а не движение денежных средств. По нему можно судить о том, насколько она прибыльна, но нельзя судить о ее денежной позиции (рис. 2; подробнее см. Управление оборотным капиталом).

Рис. 2. Временная последовательность событий для производственного предприятия

Для активов в балансовом отчете указывается изначальная стоимость за вычетом амортизации. Если фактическая стоимость какого-либо актива выросла, в отчетности она обычно не пересматривается. Директора раз в год должны анализировать портфель активов и определять, имело ли место устойчивое обесценение какого-либо из них. После этого производится частичное списание стоимости с учетом возможного изначального ее завышения.

Амортизация — это распределение стоимости основного актива на весь срок его службы.

Резервы — это средства, необходимые для урегулирования будущих обязательств, размер и время исполнения которых неизвестны. Сумма резерва под конкретное обязательство устанавливается в соответствии с концепцией осмотрительности, которая требует, чтобы все реальные и потенциальные пассивы включались в балансовый отчет или обнародовались.

Глава 2. Прогнозирование денежного потока

Чтобы топ-менеджмент мог должным образом спланировать платежи и быть уверенным в том, что они будут совершены в срок, необходим подробный прогноз денежного потока — документ, содержащий информацию о примерных времени и суммах поступлений и выплат. Заблаговременное предупреждение о возможных кассовых разрывах позволяет топ-менеджменту выработать продуманный план их покрытия.

Для операционного планирования требуется весьма подробный краткосрочный прогноз. Для переговоров с банками следует составить помесячный прогноз на два или три года. Для стратегического планирования вырабатывается долгосрочный прогноз — поквартальный или погодовой. Дефицит денежных средств покрывают с помощью одного или нескольких следующих способов: вложение денежных средств, использование овердрафта, отсрочка приобретений или выплат, ускорение поступлений.

Денежный поток следует структурировать по категориям:

- операционные статьи — поступления от продаж, расходы и оплата труда;

- неоперационные статьи — налоги и проценты по заимствованиям;

- капитальные статьи — активы и вложения;

- выплата дивидендов по акциям — распределение прибыли;

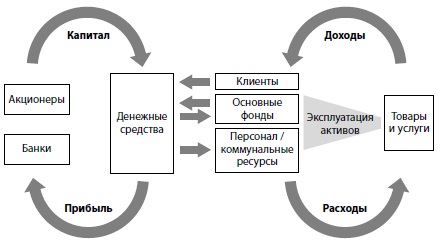

- статьи финансирования — акции и кредиты (рис. 3).

Рис. 3. Структура прогноза денежного потока

Свободный денежный поток должен быть положительным, чтобы его можно было направить на расширение деятельности компании или распределить между инвесторами. Соотношение задолженности и свободного денежного потока часто используется банками при определении риска неисполнения финансовых обязательств, и его показатель вполне может быть одним из особых условий кредитного договора.

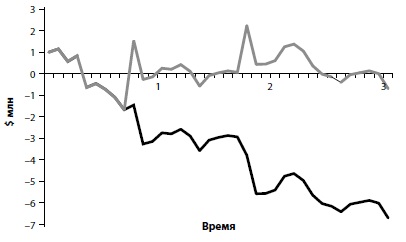

Чтобы определиться с требуемым объемом денежных средств, необходимо построить график итоговых остатков и выделить на нем так называемые «полосы финансирования», которые могут стать основой для принятия решения о привлечении финансирования в виде займов или акционерного капитала. Полоса финансирования — это зона на графике, обозначающая потребность в капитале, протяженность которой составляет минимум один год.

Рис. 4. Потребности в финансировании в рамках трехлетнего периода

На рис. 4 графически представлен трехлетний прогноз денежного потока, из которого видно, что для покрытия большей части дефицита компании необходимо взять два кредита размером $3 млн. каждый. Оставшиеся разрывы можно покрыть при помощи овердрафта, досрочного использования части кредитных средств или отсрочки отдельных капитальных расходов (рис. 5).

Рис. 5. Прогноз с учетом кредитов

Глава 3. Управление финансами

Часто разграничивают такие понятия, как управление денежными средствами и управление финансами: первое носит более операционный и краткосрочный характер, а второе — более стратегический и долгосрочный (рис. 6).

Рис. 6. Управление денежными средствами и финансами

Основные банковские операции приведены на рис. 7.

Рис. 7. Основные банковские операции

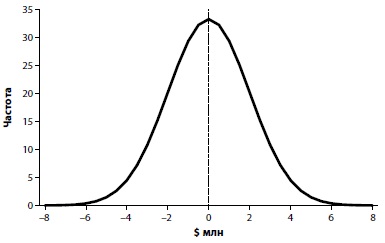

Решите, как будет функционировать компания — преимущественно с избытком денежных средств, с дефицитом или же попеременно с избытком и с дефицитом. Для этого нужно построить график остатков денежных средств по состоянию на конец рабочего дня, используя прогнозные значения. На рис. 8 показан график нормального распределения; построенный график остатков денежных средств, скорее всего, несколько отличается от него, но имеет схожие характеристики — высокая концентрация значений у какой-то одной суммы и наличие нескольких крайних значений.

Рис. 8. Нормальное распределение (подробнее см. Нормальное распределение. Построение графика в Excel)

Далее необходимо определиться с тем, где поместить центральную точку (или целевое значение). На рис. 8 она совпадает с нулевым значением остатка; при этом крайние точки находятся ±$6 млн. от центральной. Данный график характерен для компании, которая установила для себя нулевой целевой остаток, избытки и дефициты у которого возникают с примерно одинаковой частотой.

Поскольку овердрафт — один из самых затратных видов финансирования, компании выгоднее взять больший кредит и переместить центральную точку (или целевой остаток) на, скажем, $2 млн. Соответственно, значения остатков в приведенном примере будут находиться в диапазоне от –$4 млн до +$8 млн. Расчеты с использованием среднеквадратического отклонения показывают, что дефицит денежных средств при этом будет иметь место в течение всего 17% временного периода (или 60 дней в году).

При привлечении средств компании необходимо соблюдать разумный баланс между долговым и собственным капиталом. Соотношение общей задолженности и собственного капитала называют финансовым рычагом, или кредитным плечом (подробнее см. Эффект финансового рычага, сбалансированный рост). Общую стоимость привлекаемых денежных средств, которая рассчитывается путем усреднения стоимости всех составляющих, называют средневзвешенной стоимостью капитала (WACC). Чтобы стать успешной, компании необходимо добиться того, чтобы генерируемая им доходность инвестиций (ROI) стабильно превышала его средневзвешенную стоимость капитала (WACC).

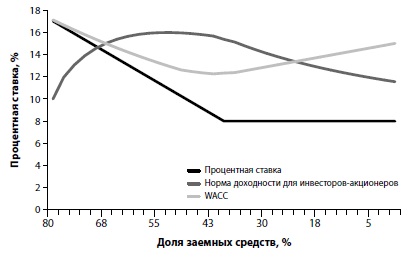

Чтобы снизить риск невозврата, кредитор может включить в кредитный договор условие, что доля заемных средств должна находиться в определенных пределах. Оптимальной долей заемных средств для компании считается 50% от общего капитала. При этом процентные ставки по займам обычно остаются неизменными, что позволяет увеличить доходность акционерного капитала. Как видно из рис. 9, при высокой доле заемных средств завышенные процентные ставки существенно ограничивают потенциал компании в плане генерирования прибыли для акционеров. По мере сокращения доли заемных средств в общем капитале риск для кредиторов снижается, и, соответственно, уменьшаются запрашиваемые процентные ставки. Поскольку на выплату процентов идет меньшая, чем раньше, часть прибыли компании, прибыль для акционеров возрастает. Но при дальнейшем сокращении доли заемных средств доходность капитала начинает снижаться.

Рис. 9. Доходность капитала и доля заемных средств

При росте WACC необходимо учитывать налоги. Процентные расходы по задолженности подлежат вычету из налогооблагаемой прибыли, а потому с их помощью можно сократить налоговые выплаты. Если процентная ставка по займу составляет, скажем, 8%, фактическая стоимость займа для инвесторов-акционеров равна 8% * (1 – налоговая ставка). При налоговой ставке в 30% фактическая стоимость займа составляет: 8% * (1 – 30%) = 5,6%. Этот эффект получил название «налоговый щит долгового финансирования». Формула для расчета WACC:

![]()

где E — рыночная стоимость акционерного капитала; RE — требуемая доходность акционерного капитала; D — рыночная стоимость заемных средств; RD — требуемая доходность по заемным средствам; TR — налоговая ставка.

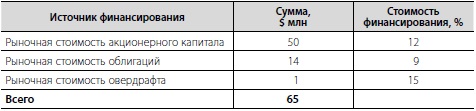

Если заемные средства привлекаются несколькими способами, в числителе формулы (2) появляется несколько слагаемых с параметрами D1, RD1; D2, RD2… Например, если структура финансирования компании выглядит следующим образом:

а налоговая ставка составляет 30%, то WACC определяется как:

(50 х 12% + 14 х 9% х 70% + 1 х 15% х70%)/65 = 10,75%.

WACC компании обычно не предается огласке из коммерческих соображений. Так, если две компании хотят приобрести одно и то же предприятие, то при прочих равных условиях компания с меньшей стоимостью капитала сможет предложить более высокую цену.

Предлагая компании кредит, банк выдвигает особые условия кредитного договора, так называемые ковенанты (дополнительные договорные обязательства, возлагаемые на заемщика). Они предусматривают использование ряда способов контроля, которые позволят банку своевременно получить информацию о возможных проблемах. Нарушение ковенанта может повлечь за собой серьезные последствия — вплоть до требования досрочно погасить кредит. Поэтому тщательный контроль соблюдения таких условий является важной составляющей управления денежными средствами.

Вот некоторые из типичных ковенантов:

- регулярно предоставлять финансовую информацию. Это позволяет банку отслеживать результаты деятельности и уровень риска;

- удерживать ряд финансовых показателей в определенном диапазоне. Это касается ликвидности (мультипликатор EBITDA и мультипликатор свободного денежного потока), прибыльности (доходность инвестиций и коэффициент покрытия процентов) и доли заемных средств (соотношение заемных и собственных средств);

- страховать как активы, так и ключевых сотрудников. Их утрата может поставить под угрозу будущее компании и любое обеспечение;

- платить налоги. Компания должна легально осуществлять свою деятельность;

- ввести операционные ограничения. Для приобретения или продажи существенного актива, привлечения дополнительных заемных средств, выплаты дивидендов и осуществления перестановок в топ менеджменте требуется одобрение банка.

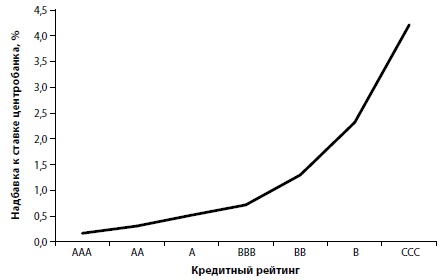

Международные рейтинговые агентства, такие как Moody’s и Standard & Poor’s, оценивают уровень кредитного риска компаний и присваивают им кредитные рейтинги. Рейтинг ААА означает очень низкий риск. Такой рейтинг дает надбавку к ставке центробанка в размере 0,25%, поэтому если последняя составляет 5%, стоимость займа равна 5,25%. Для рейтинга ВВ надбавка к может составлять уже 1,5%, повышая тем самым стоимость займа до 6,5%, а рейтинг ССС может обуславливать надбавку в размере 4,5%, давая стоимость займа в 9,5% (рис. 11). Понижение кредитного рейтинга на один уровень по данной шкале обуславливает повышение процентной ставки, и наоборот. Поэтому защита и даже улучшение кредитного рейтинга являются важными составляющими управления средствами.

Рис. 11. Величина надбавки к процентной ставки по займу в зависимости от кредитного рейтинга

Решение о выходе на фондовый рынок — вероятно, самое важное решение, принимаемое основателями в отношении своей компании. IPO — весьма затратный способ привлечения средств: во-первых, необходимо оплатить услуги большого количества консультантов, а во-вторых, на подготовку к нему топ-менеджмент тратит много времени и ресурсов.

Хеджирование — это один из способов управления финансовым риском. Риск связан с тем, что процентные ставки и/или обменные курсы могут изменяться в нежелательную сторону, что влечет за собой сокращение прибыли. Процентный кэп имеет целью ограничить расходы при росте процентных ставок, но при этом обеспечить выгоду при их снижении. Процентный кэп оформляется как договор на оговоренную условную сумму по максимальной фиксированной процентной ставке («кэпу») на определенный период времени — к примеру, $5 млн со ставкой 5,5% на пять лет. За такой договор банк взимает определенную плату, которая вносится сразу же после его заключения. На рис. 12 кэп вступает в силу на период, когда базовая ставка превышает 5,5%.

Рис. 12. Процентный кэп

Форвардный контракт — это договор, который устанавливает обменный курс по оговоренной сумме на определенную дату в будущем. За эту услугу взимается плата, плюс компания утрачивает потенциальную курсовую прибыль, однако при этом она не понесет курсового убытка. Форвардный контракт заключается в момент продажи, и в нем фиксируется обменный курс, по которому поступления будут конвертированы в базовую валюту. Валютный опцион — это инструмент, который дает его покупателю право (но не обязанность) купить или продать валюту по конкретному обменному курсу в конкретную дату или до нее.

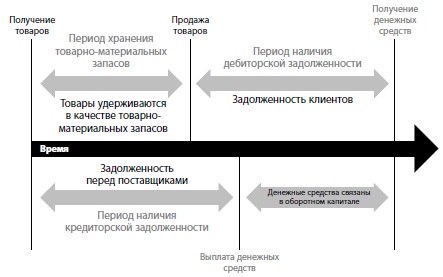

Глава 4. Эффективность использования оборотного капитала

Эффективность операционной деятельности предполагает повышение качества обслуживания клиентов при минимизации объема денежных средств — их необходимо вкладывать в оборотный капитал, который идет на обслуживание клиентов. Оборотный капитал включает: кредиторскую и дебиторскую задолженность, а также товарно-материальные запасы. Денежные средства входят в цикл оборотного капитала тогда, когда производится выплата поставщику, а выходят, когда выплату производит клиент. Цель компании — минимизировать период времени, в течение которого денежные средства в этом цикле связаны, потому что чем дольше они там находятся, тем больший объем денежных средств нужно привлекать от инвесторов.

Идеальная ситуация при управлении циклом оборотного капитала — наличие так называемого отрицательного оборотного капитала. Она имеет место тогда, когда денежные средства поступают от клиентов до того, как выплачиваются поставщикам, ввиду чего оборотный капитал становится источником денежных средств, а не их вложением.

Сокращение товарно-материальных запасов, т.е. снижение их среднего объема, даст уменьшение объема связанных денежных средств, но при этом возникает риск, что в один прекрасный день запасы того или иного товара иссякнут и компания не сможет совершить продажи. Вместе с тем экономия благодаря сокращению финансирования товарно-материальных запасов может быть гораздо значительнее, чем утраченная прибыль от нескольких неосуществленных продаж. Посему необходимо найти разумный баланс между увеличением объема продаж и уменьшением товарно-материальных запасов.

То же самое можно сказать и о средней величине дебиторской и кредиторской задолженностей. В то время как их объемы ежедневно меняются, чистый объем товарно-материальных запасов плюс дебиторская задолженность минус кредиторская — это долгосрочная инвестиция. Соответственно, средний чистый остаток оборотного капитала следует финансировать при помощи долгосрочного займа, процентная ставка по которому ниже, чем по краткосрочному. Вместе с тем непродолжительные провалы, которые порой случаются, – особенно у компаний, бизнес которых носит сезонный характер, – лучше покрывать при помощи краткосрочных займов.

Если топ-менеджмент хочет расширять деятельность компании (путем увеличения дневного объема продаж), это неизбежно приведет к росту объема оборотного капитала.

Контроль составляющих оборотного капитала осуществляется, как правило, при помощи следующих показателей: период обращения кредиторской задолженности, период обращения товарно-материальных запасов, период обращения дебиторской задолженности (рис. 13; подробнее см. Основные финансовые показатели, раздел Показатели оборачиваемости).

Рис. 13. Чистый цикл торговой деятельности

Цикл «от заказа до денежных средств», или цикл продаж, состоит из пяти стадий. Начинается он с создания клиентского счета (управления клиентским счетом). Далее идут размещение заказа, доставка товаров или услуг, выставление счета на оплату и выплата денежных средств (подробнее об управлении заказами и складированием см. Джон Шрайбфедер. Эффективное управление запасами). Цель компании – пройти этот цикл как можно быстрее и, что немаловажно, с наименьшим количеством ошибок. Ошибки, какими бы незначительными они ни были, часто используются клиентами в качестве предлога для задержки платежа.

Кредитная политика является фундаментом операционной деятельности компании, потому не должна формироваться спонтанным образом. Она должна быть установлена решением топ-менеджмента или даже совета директоров, в котором приведены критерии предоставления кредита, указано кредитное рейтинговое агентство, услуги которого будут использоваться, изложены стандартные условия оплаты, процедура утверждения любых других условий, требования касательно регулярного предоставления отчетов и т.д.

Вместе с тем Джон Ардженти, основатель организации Strategic Planning Society, отмечает: «Будущее нельзя предсказать, анализируя только лишь признаки ухудшения финансового состояния. Такое ухудшение происходит уже в заключительной фазе процесса, ведущего к финансовому краху. Необходимо анализировать начальную фазу процесса, где практически со 100%-ной вероятностью имели место неверные управленческие решения; их можно выявить задолго до того, как начнет ухудшаться финансовое состояние компании».

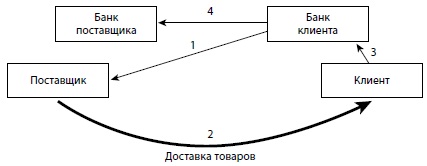

Если компании совершают трансграничные сделки, в качестве гарантии оплаты приобретаемых товаров или услуг может использоваться аккредитив. Он являет собой безотзывное платежное обязательство, выпускаемое банком клиента, в котором говорится, что банк обязуется заплатить определенную сумму другой стороне после выполнения ею определенных условий (доставки товаров). Соответственно, кредитный риск при этом несет банк клиента, а не сам клиент (рис. 14).

- Клиент обращается к банку с просьбой выпустить аккредитив, предназначенный для поставщика, который гарантирует выплату после доставки товаров и предоставления документов, подтверждающих выполнение поставщиком своих обязательств по договору.

- Товары доставляются.

- Банк получает документы, подтверждающие выполнение поставщиком своих обязательств по договору.

- Банк клиента выплачивает соответствующую сумму банку поставщика.

Рис. 14. Процесс расчета с использованием аккредитива

Если клиент задерживает оплату, в большинстве случаев лучше попытаться договориться с клиентом о частичной выплате задолженности, чем требовать выплатить все и сразу. Согласовав с ним график выплат, вы сможете осуществлять поставки после каждого платежа, что позволит клиенту избежать перерывов в своей деятельности. Полностью погасить задолженность клиент сможет только в том случае, если будет успешно продавать в том числе закупаемую у вас продукцию; прекратив поставки, вы тем самым поставите его будущее под сомнение.

Предприятие может оперативно обратить дебиторскую задолженность в деньги. Для этого ему необходимо передать право на взыскание причитающихся ему средств другой организации. Наибольшее распространение получили такие механизмы, как факторинг и секьюритизация. Суть факторинга (другое название — дисконтирование счетов-фактур) заключается в том, что предприятие продает с дисконтом свою дебиторскую задолженность финансовому учреждению, а оно затем самостоятельно взыскивает ее с клиента. Факторинг — это, по сути, один из видов долгового финансирования, поэтому, если управление дебиторской задолженностью осуществляется должным образом и не представляет проблем, скорее всего дешевле будет просто взять кредит.

Секьюритизация — это продажа дебиторской задолженности специально созданной компании; при этом инвесторы, беря на себя риск невозврата, рассчитывают получить хорошую прибыль. К секьюритизации прибегают небольшие ипотечные компании, которые из-за своего размера не могут иметь слишком большую задолженность: они формируют пакет ипотечных кредитов и затем продают его, чтобы получить денежные средства на создание следующего пакета (недостаточно надежные ипотечные кредита и их последующая секьюретизация явились одной из причин финансового кризиса 2008 г. – Прим. Багузина).

Глава 5. Возможности для инвестирования

Первый этап оценки финансовой выгоды от инвестиции — создание модели операционного денежного потока. Он включает три составляющие:

- капитальные расходы — расходы на приобретение балансовых позиций, а именно основных фондов;

- доходы — поступления денежных средств от продажи товаров или услуг;

- операционные расходы — позиции, которые обычно присутствуют в отчете о прибыли и убытках, такие как оплата труда или затраты на коммунальные услуги.

Как правило, график кумулятивного денежного потока за срок службы объекта инвестирования будет иметь J-образную форму (рис. 15). Поначалу имеет место расход средств, а потому денежный поток является отрицательным. В первый год выплаты превышают поступления, и по его итогам денежный поток достигает минимального значения. Затем, по мере увеличения поступлений, кумулятивный денежный поток становится положительным, а это значит, что проект начинает приносить финансовую выгоду.

Рис. 15. J-образная кривая денежного потока проекта

В денежный поток следует включать только те приростные, т.е. постепенно нарастающие, доходы, которые являются прямым результатом принятого решения об инвестиции. Существующие или ожидаемые доходы, являющиеся результатом ранее принятых решений, включать не следует.

Релевантные расходы и капиталовложения возникают исключительно при реализации предложенного проекта. Те расходы или капиталовложения, что обусловлены ранее заключенными, имеющими обязательную силу договорами, включать в прогноз денежного потока не следует. Расходы и капиталовложения также должны быть денежными позициями. Позиции, не включающие приростных денежных средств, в частности амортизационные отчисления, условная арендная плата и внутренние взаимозачеты, должны быть исключены.

Инвестиционную привлекательность проекта можно оценить одним из следующих методов:

- периода окупаемости;

- чистой приведенной стоимости (NPV);

- внутренней нормы доходности (IRR).

Что следует использовать в качестве ставки дисконтирования? Ставка дисконтирования — это не текущая банковская ставка кредитования, поскольку значительную часть средств для инвестиции составляет акционерный капитал. Более подходящий показатель — средневзвешенная стоимость капитала (WACC). Она, по сути, являет собой долгосрочную ставку, которая учитывает все источники финансирования — акционерный капитал, займы и овердрафты.

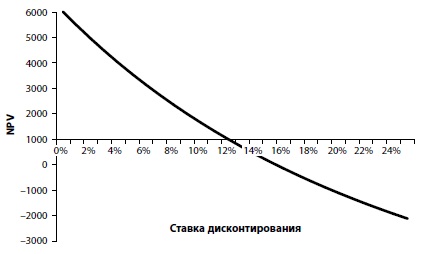

Процентную ставку, при которой проект не является ни прибыльным, ни убыточным, называют внутренней нормой доходности (IRR). Для проектов продолжительностью более двух лет формулы для расчета этого показателя не существует, его можно определить только методом итерации или построения графика NPV для проекта при разных ставках дисконтирования. Ставка, при которой чистая приведенная стоимость равна нулю, и есть IRR (рис. 16).

Рис. 16. Чистая приведенная стоимость при разных ставках дисконтирования; IRR – ставка, при которой NPV = 0

Лизинг. Главное преимущество взятия актива в лизинг по сравнению с приобретением в полную собственность для лизингополучателя заключается в том, что вместо разовой выплаты ему нужно будет совершить несколько платежей на меньшую сумму в течение всего срока службы актива. Таким образом, провал на J-образной кривой (см. рис. 15) для лизинга является гораздо более пологим. Это означает, что денежных средств требуется меньше и окупиться инвестиция может быстрее. Оттоки денежных средств, связанные с получением актива в пользование, здесь примерно соответствуют притокам денежных средств, связанным с его эксплуатацией.

Налогообложение лизинговых операций может иметь существенное значение. Так как владелец актива имеет право на налоговые льготы, лизингодатель, являющийся владельцем, получает налоговую выгоду, а лизингополучатель только лишь может включить лизинговые платежи, которые относятся к операционным расходам, в расчет налогооблагаемой прибыли.

Договоры финансового лизинга – это долгосрочные договоры, срок действия которых охватывает весь срок службы актива, который к тому же обычно не подвержен моральному старению. Такой договор дает лизингополучателю все преимущества и недостатки владения, а потому в финансовых отчетах изделие, являющееся его предметом, отображается как актив и по нему начисляется амортизация.

Договоры оперативного лизинга – это краткосрочные договоры, срок действия которых охватывает лишь небольшую часть срока службы актива. Лизингополучатель приобретает право эксплуатировать актив, но при этом не получает преимуществ и недостатков владения. Стоимость аренды по договору оперативного лизинга относится к операционным расходам. Оперативный лизинг относится к забалансовому финансированию, а потому большинство компаний отдают предпочтение именно этому виду лизинга.

Глава 6. Рентабельность продукта

Еще один способ получить долгосрочное финансирование, не прибегая к обращению активов в денежные средства – получать прибыль, ведя успешный бизнес и зарабатывая денежные средства. Поскольку прибыль есть разница между выручкой и себестоимостью, важно уметь рассчитывать последнюю. Полная себестоимость продукта или услуги состоит из трех компонентов: переменных, прямых и непрямых постоянных расходов. Рассчитать их непросто, потому что постоянные расходы необходимо справедливым образом распределить между всеми продуктами и услугами, производимыми компанией. Вокруг трактовки понятия «справедливое распределение» в компаниях нередко возникают споры, потому что используемый способ распределения может давать такие результаты, которые не согласуются с воспринимаемой рентабельностью продуктов или услуг (рис. 17).

Рис. 17. Составляющие полной себестоимости буханки хлеба

Чтобы разнести суммарные постоянные расходы на каждую единицу продукции, нужно определиться с базой распределения и объемом производства. Единственно верного варианта здесь не существует. Выбор способа распределения остается за топ-менеджментом предприятия; он должен быть справедливым в отношении продуктов и несложным в применении. Стремление охватить как можно больше данных, чтобы определить долю расходов как можно точнее, зачастую только лишь создает дополнительные сложности. В сфере услуг в качестве базы распределения обычно используется суммарное количество человеко-часов для всех сотрудников (подробнее см. Калькулирование себестоимости продукции, Метод АВС: попроцессное калькулирование затрат, Системы учета затрат: традиционный и современный подходы, Введение в управленческий учет теории ограничений Голдратта).

Для оценки рентабельности продукта следует использовать неравенство:

Рентабельность продукта – (WACC * Чистые активы) > 0.

WACC — это ставка, при которой ожидания инвесторов оправдываются. Соответственно, произведение WACC на чистые активы дает минимальную приемлемую доходность по инвестиции в необходимые чистые активы (последние включают основные фонды и оборотный капитал). Для того, чтобы создавалась стоимость, разность между рентабельностью продукта и требуемой доходностью должна быть больше нуля. Если она меньше нуля, это означает, что продукт не может генерировать такой избыток денежных средств, который обеспечит инвесторам требуемую доходность.

Если в результате расчетов при помощи вышеописанных способов окажется, что продукт не будет приносить прибыль, снятие его с производства, возможно, не приведет к улучшению результатов деятельности. Проблема тут заключается в непрямых постоянных расходах. Если продукт снять с производства, большая часть статей непрямых постоянных расходов не изменится, а перераспределится на другие продукты, снизив их рентабельность.

Глава 7. Избытки денежных средств

Избыточные денежные средства следует либо реинвестировать, либо возвращать инвесторам. Когда компания генерирует значительные объемы избыточных денежных средств и практически не имеет задолженности, инвесторы вправе потребовать от топ-менеджмента ускорить темпы расширения его деятельности посредством приобретения либо новых активов, либо другой компании. Однако критериев оценки инвестиционных возможностей, рассмотренных в главе 5, в периоды, когда генерируются избыточные средства, следует придерживаться не менее строго, чем в периоды, когда таковые отсутствуют.

Если подходящие инвестиционные возможности отсутствуют, существуют следующие варианты по управлению избыточными денежными средствами (рис. 18):

- погасить часть задолженности;

- сократить будущие обязательства, например, дефицит корпоративного пенсионного фонда;

- распределить их между акционерами (через специальные дивиденды или выкуп акций).

Рис. 18. Способы управления избыточными денежными средствами

Сокращение задолженности может представляться очевидным способом использования избыточных денежных средств, особенно для человека, на которого внезапно свалились неплохие деньги, однако это не всегда лучший вариант в плане создания стоимости для акционеров. Стоимость заемного капитала, как правило, ниже, чем у других видов финансирования, особенно учитывая то, что проценты по долгу вычитаются из налогооблагаемой прибыли. Погашение части задолженности также повлечет за собой изменение доли заемных средств. Это, в свою очередь, обусловит изменение WACC, что может повлиять на стоимость капитала для других видов финансирования.

Поэтому главный принцип здесь — сперва возвращать деньги тому источнику фондирования, чья стоимость капитала является для акционера наибольшей, и по завершении выплат получить более низкую WACC для компании. Оптимальная доля заемных средств для большинства компаний — 50%. Следовательно, отправная точка для возврата капитала — установить, выиграет ли компания от сокращения заемного или акционерного капитала, или того и другого.

Для компаний, у которых доля заемных средств в общем капитале менее 40%, наиболее эффективным способом использования денежных средств может быть их распределение между акционерами. Компаниям с долей заемных средств более 60% эффективнее всего, как правило, погасить часть долга.