В работе рассматриваются проблемы бухгалтерского учета, связанные с формированием его процедуры, методологии и ее влиянием па учетную политику хозяйствующих организаций. Значительное место в учебнике уделено изложению бухгалтерской отчетности, возможности ее понимания, трансформации и анализа, а также рассказывается об основах аудиторской проверки. Все главы включают методическое обеспечение, представленное вопросами, тестами и задачами. Учебник в первую очередь предназначен для учащихся в магистратуре, а также для всех специалистов, желающих изучить основы бухгалтерского учета, анализа и аудита.

Ранее я опубликовал несколько конспектов книг, в которых профессор Соколов был автором или редактором: Ярослав Соколов. Бухгалтерский учет – веселая наука, Лука Пачоли. Трактат о счетах и записях.

Ярослав Соколов. Бухгалтерский учет и аудит: современная теория и практика. – М.: Экономика, 2010. – 440 с.

Скачать конспект (краткое содержание) в формате Word или pdf

Купить книгу в Ozon или Лабиринте

Мы стремимся жить в мире уверенности, несомненности, твердокаменных представлений. Всю нашу книгу надлежит рассматривать как своего рода приглашение воздержаться от привычки впадать в искушение уверенности.

Умберто Матурана

Экономическая наука изучает стяжание человеком материальных и духовных благ. Успешность этого стяжания выражается в финансовом результате (прибыли или убытке). Бухгалтерия, имеет своим предметом методы исчисления этого результата. Настоящая книга не описывает бухгалтерскую процедуру, а показывает то, что за ней скрыто.

Глава 1. Бухгалтерский учет: процедура и ее возможности

Бухгалтерский учет — это наука о процедуре выявления финансовых результатов деятельности хозяйствующих субъектов. Чтобы рассчитать финансовый результат — прибыль или убыток, необходимо: провести инвентаризацию, составить вступительный баланс, зарегистрировать факты хозяйственной жизни, заполнить Главную книгу, составить заключительный баланс.

Данные о фактах хозяйственной жизни фиксируются и группируются в бухгалтерских регистрах. Они составляют определенную систему, группировочным признаком которой служат счета бухгалтерского учета. Левая сторона счета называется дебетом, правая — кредитом. Остаток по счету на конкретный момент времени именуется сальдо счета. Сумма записей по дебету и (или) по кредиту счета, сделанных за отчетный период, называется оборотом по счету.

Если счет отражает статью актива баланса, сальдо счета показывается по дебету. Если счет отражает статью пассива баланса, то сальдо счета показывается по кредиту. Существует три группы фактов хозяйственной жизни. Капитализация — факты хозяйственной жизни, отражение которых в бухгалтерском учете приводит к росту итогов баланса. Рекапитализация — факты хозяйственной жизни, отражение которых в бухгалтерском учете меняет структуру актива и (или) пассива, не изменяя итога баланса. Декапитализация — факты хозяйственной жизни, отражение которых в бухгалтерском учете приводит к уменьшению итога баланса. Согласно правилу двойной записи, каждый факт хозяйственной жизни должен быть отражен дважды в одинаковой сумме: по дебету одного счета (или нескольких) и кредиту одного счета (или нескольких). Эти записи следует выполнять в Журнале регистрации операций. В нем же в хронологической последовательности делаются записи обо всех операциях, отражающих факты хозяйственной жизни.

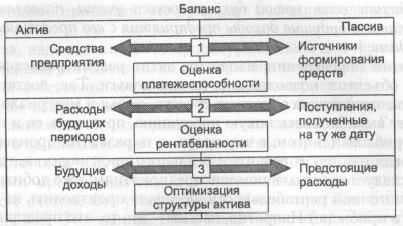

Существует несколько трактовок баланса (рис. 1). Баланс есть метод бухгалтерского учета, позволяющий в денежной оценке и на определенный момент времени отразить состояние средств предприятия и источники их формирования. Баланс есть метод бухгалтерского учета, позволяющий сопоставить расходы, понесенные до отчетной даты, с поступлениями, полученными на ту же дату. Баланс есть метод бухгалтерского учета, позволяющий сопоставить будущие доходы предприятия с его предстоящими расходами.

Рис. 1. Трактовки бухгалтерского баланса

Для анализа финансового состояния, определения платежеспособности предприятия предпочтительнее трактовка 1; для анализа рентабельности работы, успешности его хозяйственной деятельности предпочтительнее трактовка 2; для оптимизации структуры актива (имеющихся ресурсов) предпочтительнее трактовка 3.

Некоторые принципы бухгалтерского учета: имущественная обособленность, непрерывность деятельности, последовательность учетной политики, временная определенность фактов хозяйственной жизни (факты относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами; доходы обеспечиваются не деньгами, а правом их требования; расходы возникают не тогда, когда платишь, а когда возникло обязательство их уплатить), полнота отражения бухгалтерской информации, своевременность отражения фактов хозяйственной жизни, осмотрительность (большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов; налоговые органы последовательно выступают против осмотрительности, ибо она уменьшает налогооблагаемую базу), приоритет содержания над формой, рациональность ведения бухгалтерского учета (затраты на ведение бухгалтерского учета не должны превышать пользу от использования его данных).

Парадоксы бухгалтерского учета (в бухгалтерском учете парадоксы — это следствие применения процедуры и выбранных учетных принципов). Товары проданы (услуги оказаны), но деньги не поступили. Пока ценности (услуги) не будут оплачены, в активе баланса они числятся как дебиторская задолженность, в пассиве же баланса возникает прибыль, в то время как это не прибыль, а только право на нее.

Денег нет, а прибыль есть. Например, фирма продала за 800 тыс. руб. товары, обошедшиеся ей в 700 тыс. руб., получив прибыль в 100 тыс. руб. Затем на всю выручку она купила новую партию товаров или основные средства. Наличных денег у нее не будет, но прибыль в 100 тыс. руб. останется.

Имеется реальный убыток, но показана номинальная учетная прибыль. Например, предприятие затратило какие-то средства на оборудование. Затраты окупятся через t лет, следовательно, t лет предприятие будет работать в убыток. Однако с точки зрения бухгалтера прибыль должна быть показана за каждый месяц в течение t лет. Это так называемый парадокс «мертвой точки» швейцарского бухгалтера И.Ф. Шера (1846–1924; см. Иоганн Фридрих Шерр. Бухгалтерия и баланс). Бухгалтеры снимают этот парадокс, опираясь на принцип рациональности.

Сумма средств предприятия не равна их совокупной стоимости, т.е. самого предприятия как единого целого. Это как бы парадокс из «Вишневого сада». У Раневской убыточное имение. Лопахин предполагает разбить его на участки и продать их. Выручка от продажи участков будет значительно большей, чем от продажи имения целиком. Разность между этими величинами называется гудвил.

Проблемы исчисления прибыли. Бухгалтер редко касается вопроса: что есть прибыль, его интересует главным образом, как она исчисляется. Так, итальянец Джино Дзаппа (1879–1960) утверждал, что в учете доходы всегда очевидны (объективны), а расходы сомнительны (субъективны). Правда, голландец Теодор Лимперг (1879–1961) считал иначе: в учете доходы всегда сомнительны (субъективны), а расходы очевидны (объективны).

Начнем с анализа доходов. Допустим, куплено 100 бутылок молока по 10 руб. за каждую. Всего уплачено 1000 руб. К моменту составления отчетности продано три бутылки по цене 12 руб. за штуку. Здравый смысл подсказывает, что уплачено 1000 руб., выручено 36 руб. Однако ученые и практики не видят убытков и предпочитают говорить о прибыли в 6 руб. Они полагают, что 97 бутылок, в которые вложено 970 руб., — это будущие доходы в размере 1164 руб. и будущая прибыль в 194 руб. Это могло бы быть правдой, если бы все бутылки были проданы. На самом же деле только после продажи той бутылки, которая окупит купленную партию, возникает очевидная, а не мнимая прибыль (в нашем случае, продав 84 бутылки, можно говорить о том, что бизнес стал приносить прибыль).

Желание иметь прибыль во что бы то ни стало, привело бухгалтеров к сопоставлению полученных доходов с вызвавшими их расходами. Выручка в нашем случае составила 36 руб. Сколько же затратила фирма средств на три проданные бутылки. Ответ: 30 руб. и еще расходы (издержки обращения), связанные с продажей данных бутылок.

Платеж получен в валюте. Допустим, поступило 1000 долл., курс на этот момент был 25 руб./долл., в учете показали доход в размере 25 000 руб., но при составлении отчетности курс доллара составил 30 руб. Надо ли отразить доход за отчетный период в размере 30 000 руб.?

Можно ли считать полученный аванс доходом? Очевидным будет ответ «да», ибо это «живые» деньги, на которые живет фирма. Но можно ответить и решительным нет, ибо аванс получен для будущих расходов, следовательно, аванс — это доход будущих отчетных периодов, но никак не данного отчетного периода.

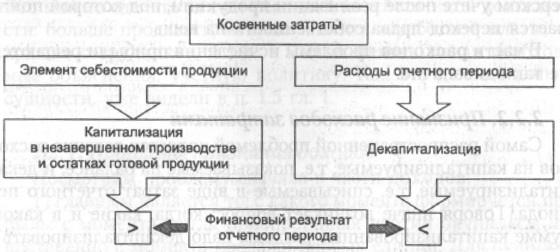

Обратимся теперь к анализу расходов. Решающим фактором следует признать момент капитализации расходов. Расходы, связанные с определенными ценностями, называются прямыми. Они всегда капитализируются и признаются в момент эксплуатации или продажи. Но есть расходы общие, например, заработная плата дирекции, такие расходы называют косвенными, и их можно капитализировать или декапитализировать. В первом случае все косвенные расходы распределяются по определенному коэффициенту между различными видами продукции и (или) услуг, увеличивая их себестоимость. (Отсюда видна вся условность полученных значений себестоимости. Распределять косвенные затраты можно пропорционально прямой заработной плате, или машино-часам, или общей величине прямых затрат и т.д. Но, выбирая коэффициент, бухгалтер предопределяет величину себестоимости.) Косвенные расходы признаются полноценным активом, не вычитаются в учете из доходов, в результате чего резко возрастает в финансовой отчетности прибыль организации.

Но можно декапитализировать общие косвенные расходы, т.е. списать их на текущий отчетный период. В этом случае косвенные расходы вычитаются из доходов, что резко уменьшает величину исчисляемой отчетной прибыли. Таким образом, при определении прибыли главной становится альтернатива: капитализировать или декапитализировать косвенные расходы.

Оценка списываемых (декапитализируемых) материалов (товаров). Списывать их надо по ценам приобретения, а они на одни и те же ценности, как правило, бывают разные. Теория и практика выработали четыре основных метода списания товаров: по цене каждой единицы, по цене первого приобретения (ФИФО), по цене последнего приобретения (ЛИФО), по средней цене.

Как правило выданный аванс нельзя трактовать как расход, а надо понимать только, как капитализацию расходов в дебиторскую задолженность.

Расходы, понесенные в данном отчетном периоде в счет будущих отчетных периодов, капитализируются в этом отчетном периоде и затем последовательно декапитализируются.

Резервирование — старый бухгалтерский прием, позволяющий создавать расходы там, где они только возможны. Чем больше резервируемые величины, тем больше расходов и меньше прибыль.

Глава 2. Учетная политика

Учетная политика — это выбор методологических приемов, позволяющих отразить в отчетности финансовый результат деятельности хозяйствующего субъекта. Методологические приемы — это варианты бухгалтерской интерпретации фактов хозяйственной жизни. Данные бухгалтерского учета не тождественны реальным фактам хозяйственной жизни. Они являются только одной из возможных интерпретаций. Чтобы интерпретаций было меньше, применяется учетная политика.

Финансовый учет: проблема доходов и расходов. Проблемы признания доходов: с какого момента формируется прибыль: с момента, когда приобретенная партия окупилась, или постепенно с момента продажи первых единиц? Для формирования финансовой отчетности этот вопрос решается в пользу второго варианта. Признание дохода по оплате или по отгрузке в зависимости от перехода права собственности. Авансы нельзя считать доходом.

Признание расходов затратами. Самой распространенной проблемой является деление расходов на капитализируемые, т.е. показываемые на балансе, и декапитализируемые, т.е. списываемые в виде затрат отчетного периода. Затраты делятся на прямые и косвенные. Первые капитализируются. Вторые могут капитализироваться либо декапитализироваться. Предполагается, что прямые расходы падают на продукцию, а косвенные фиксируются за определенный период. При этом предусматривается возможность выбора одного из двух подходов к соотнесению прямых расходов и косвенных с отчетными периодами, в которых они фиксируются (рис. 2).

Рис. 2. Отражение в бухгалтерском учете косвенных затрат

Проблема оценки оборотных активов. При отпуске материалов в производство и ином их выбытии они могут оцениваться одним из следующих способов: по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения материалов (способ ФИФО); по себестоимости последних по времени приобретения материалов (способ ЛИФО).

Какой из вариантов лучше, какой из них позволяет более достоверно представить в отчетности картину финансового положения организации? Лучшего варианта просто не существует. Каждый из возможных вариантов позволяет наиболее достоверно представить какую-то одну из широкого спектра характеристик финансового положения фирмы, часто в ущерб другим.

Здесь мы сталкиваемся с философским принципом дополнительности, сформулированным Н.Бором (1885–1962): чем точнее и достовернее оценивается какой-либо показатель, тем менее точную и достоверную оценку получает показатель, с ним непосредственно связанный (в нашем случае мы имеем два показателя: прибыль и запасы).

Расходы будущих периодов. Единого мнения по поводу трактовки этого термина никогда не было. Многие считали, что весь актив и есть расходы будущих периодов. В самом деле: купили машину, а амортизировать ее будем несколько лет. Каждый день эксплуатации — это расход текущего периода. Купили товары — это не расход, это изменение структуры актива, ибо расходы — это не то, на что потрачены деньги, а то, во что обошлись доходы, полученные в данном отчетном периоде. Даже деньги — это то, что предстоит потратить в ближайшее время. Итак, весь актив — это расходы будущих периодов. Не у всех бухгалтеров хватает мужества поддерживать такие радикальные идеи.

Были и те, кто говорил: оставьте деньги в покое, оставьте в покое дебиторов; основные и оборотные средства — это полноценный актив. Это, говорят многие, просто расходы, которые и должны отражаться как расходы, но часть их выплачена в счет будущих периодов. Это сейчас наиболее общепризнанная трактовка. Она очень убедительна, но не более, чем все другие. Когда бухгалтер трактует актив как объем средств, как ресурс предприятия — расходам будущих периодов места в нем нет. Но если мы понимаем под активом величину капитализированных средств, т.е. вложенного капитала, то и появляются эти расходы в соответствии с последней трактовкой. Чем больше величина расходов будущих периодов, тем больше прибыль. В сущности, это вычет из нее, который «забыли» сделать.

Амортизация внеоборотных активов. Под амортизацией понимают распределение капитализированных расходов на период эксплуатации объектов основных средств и/или нематериальных активов. Или можно сказать, что амортизация есть декапитализация стоимости внеоборотных активов. Учетная политика в области основных средств и нематериальных активов — это прежде всего принятие решения о том, как будет начисляться их амортизация, т.е. решения о том, в каких отчетных периодах и в каком объеме затраты на приобретение основных средств и нематериальных активов уменьшат прибыль организации.

Переоценка основных средств. Когда администрация фирмы хочет показать пользователям бухгалтерской отчетности, что инфляция и рост цен положительно влияют на ее финансовое положение, самый простой способ сделать это — переоценить свои активы, и прежде всего основные средства. Переоценка внеоборотных активов в сторону увеличения их стоимости приведет к росту оценки собственных источников фирмы (раздел пассива баланса «Капитал и резервы»). Согласно п.15 ПБУ 6/01 «Учет основных средств» коммерческие организации могут переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

Гудвил — это разница между стоимостью предприятия в целом и оценкой его активов, представленной в балансе. Гудвил возникает, когда одна фирма покупает другую. Фирма-покупатель приходует вновь приобретенные активы по рыночной цене, действующей на момент совершения сделки (а не по цене, указанной в балансе продавца). Действующие нормативные документы предполагают учет гудвила в составе нематериальных активов, т.е. предполагают его капитализацию, и соответственно требуют его амортизации как нематериального актива.

События после отчетной даты (СПОД) – это событие, которое имело место до отчетной даты, но юридически не могло до этой даты получить отражения в учете. Факт хозяйственной жизни трактуется как СПОД, если отвечает следующим двум непреложным условиям: изменяет картину финансового положения организации на отчетную дату; выявлен после отчетной даты, но до подписания отчета.

Условным фактом хозяйственной жизни является имеющий место по состоянию на отчетную дату факт хозяйственной деятельности, в отношении последствий которого и вероятности их возникновения в будущем существует неопределенность, т.е. возникновение последствий зависит от того, произойдет или не произойдет в будущем одно или несколько неопределенных событий.

Введение таких понятий, как СПОД и условные факты, — это революция, вошедшая в наш учет. Ясно, что написанное в первичном документе — это далеко не то, что происходит в жизни, факт и его отражение — это далеко не адекватные величины. И теперь, в наше время, бухгалтер идет от фактов к отчетности.

Налоговая политика. В практической жизни последних лет администрация вынуждена наряду с учетом бухгалтерским вести учет налоговый. Он согласно ст. 313 НК РФ определяется как система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ. Из этого определения следует, что НК РФ рассматривает налоговый учет как совершенно самостоятельную по отношению к бухгалтерскому учету систему обобщения данных в целях исчисления налогооблагаемых баз и величин налоговых обязательств.

Налоговый учет ведется исходя из принципа последовательности применения учетной политики для целей налогообложения (налоговой политики организации). Могут быть только два случая, при которых организация вправе изменять приказ об учетной политике для целей налогообложения: изменение законодательства о налогах и сборах и изменение применяемых организацией методов налогового учета.

В отличие от бухгалтерского законодательства НК РФ строго задает методы начисления оценочных резервов. Различают два вида оценочных резервов, суммы которых уменьшают налогооблагаемую прибыль, — это резервы по сомнительным долгам (ст. 266 НК РФ) и резервы по гарантийному ремонту (ст. 267 НК РФ). Бухгалтер должен зарезервировать сомнительную дебиторскую задолженность, просроченную дебитором более чем на 45 дней в размере 50% просроченного долга, а просроченную сверх 90 дней полностью. При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10% выручки отчетного (налогового) периода.

Договорная политика. Выбирая тот или иной вид заключаемого хозяйственного договора, организация может повлиять на свои финансовые результаты и представление своего финансового положения. Отсюда возникает договорная политика организации. Смысл ее заключается в том, чтобы через изменение юридического оформления фактов хозяйственной жизни повлиять на порядок их отражения в бухгалтерском учете. Допустим, что организация, получая деньги от заказчика, за вознаграждение закупает для него определенное имущество у поставщиков и передает его заказчику. Данные операции могут быть оформлены договорами поставки. В этом случае передача товаров покупателю будет трактоваться налоговым законодательством как реализация собственных товаров. Вся получаемая на выполнение заказа сумма как предварительная оплата товаров подлежит обложению НДС.

Однако эти же операции могут быть оформлены договором комиссии, по которому организация как комиссионер будет приобретать имущество для заказчика как комитента, выступая от своего имени в заключаемом с поставщиком договоре поставки. В этом случае операции будут трактоваться для целей налогообложения уже не как реализация товаров, а как реализация услуг по их приобретению. От заказчика будут поступать денежные средства в виде суммы вознаграждения и суммы возмещения расходов на исполнение комиссионного поручения. При этом НДС будет облагаться только сумма полученного комиссионного вознаграждения. Из-под обложения НДС можно вывести часть цены договора поставки, подряда или иной подобной сделки, заключив дополнительное соглашение о трансформации обязательства по данному договору в заемное.

Профессиональное суждение бухгалтера – основа учетной политики. Под профессиональным суждением бухгалтера следует понимать мнение, добросовестно им высказанное о хозяйственной ситуации и полезное как для ее описания, так и для принятия действенных управленческих решений В сегодняшних условиях российский бухгалтер вынужден иметь профессиональное суждение, поскольку никакое, даже самое хорошее нормативное регулирование не способно учесть непрерывно меняющуюся жизнь.

Глава 3. Бухгалтерская отчетность

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Поскольку бухгалтерская отчетность адресована многим пользователям, она должна быть публичной, т.е. на нее не должно распространяться требование конфиденциальности, коммерческой тайны.

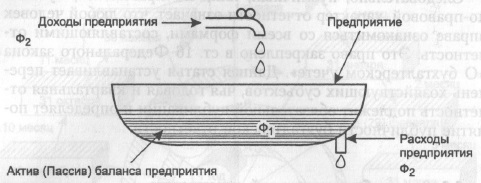

Бухгалтерская отчетность включает две непременные формы: баланс (Ф1) и отчет о прибылях и убытках (Ф2), но данные, представленные в них могут быть расширены за счет специализированных форм: Ф3, Ф4, Ф5… Информационные отношения между Ф1 и Ф2 представлены на рис. 3.

Рис. 3. Связь между балансом и отпетом о прибылях и убытках

Представленный рисунок выражает постулат Пизани (1845–1915) о равновеликости сальдо баланса, под которым понимается финансовый результат и сальдо отчета о прибылях и убытках, которое также должно дать тот же финансовый результат. Из постулата Пизани следует важный вывод: можно вести учет или имущества, или доходов и расходов. В первом случае достаточно использовать данные периодической инвентаризации и с помощью простых процедур установить финансовый результат:

А0 – П0 = К0

где А0 — актив на начало периода; П0 — привлеченный капитал на начало период; К0 — собственный капитал на начало периода.

А1 – П1 = К1

где А1, П1, К1 — те же величины, но на конец отчетного периода.

К1 – К0 = ±Δ

где Δ — финансовый результат: если К1 > К0, то возникает прибыль (+Δ); если K1 < К0, то возникает убыток (–Δ).

Во втором случае достаточно фиксировать только движение прав и обязательств (юридический аспект) или получений и выплат (экономический аспект). При таком подходе отчет о прибылях и убытках приобретает центральное значение, а баланс считается только следствием отчета о прибылях и убытках. В этом случае процедура исчисления финансового результата значительно проще:

Д – Р = ± Δ,

где Д — доходы; Р — расходы. Их разность образует финансовый результат, если: Д > Р, то Δ выражает прибыль фирмы, если: Д < Р – убыток.

В Европе решающее значение придают балансу, а в США — отчету о прибылях и убытках. Для этого помимо теоретических есть и сугубо практические причины. В Европе при принятии инвестиционных решений больше надеются на возможность привлечения кредитов. А так как банки интересует возможность возврата средств, т.е. имущественное положение фирмы, то для европейцев более важным оказывается баланс. В США традиционно инвесторы финансируют предприятия, поэтому их интересует рентабельность бизнеса, следовательно, отчет о прибылях и убытках приобретает первостепенное значение.

Эти противопоставления не очень существенны и иногда напоминают средневековые дискуссии о том, что первично — яйцо или курица. Гораздо важнее другая органическая связь, которая существует между балансом и отчетом о прибылях и убытках, раскрываемая постулатом Пизани (рис. 4). Прирост актива показан за счет превышения доходов над расходами. В этом случае величина прибыли (Д) показывается в пассиве баланса как прирост капитала (К0 + Δ = K1), а в отчете о прибылях и убытках как сальдо доходов (прибыль).

Рис. 4. Связь между балансом и отчетом о прибылях и убытках при получении прибыли

Баланс является совокупностью моментных показателей, а отчет о прибылях и убытках — совокупностью показателей интервальных.

Характеристика основных форм бухгалтерской отчетности. Баланс. В его структуре необходимо различать вертикальный и горизонтальный разрезы (рис. 5; см также Баланс, его структура и основные понятия). Первый предполагает деление учетных объектов на актив и пассив (это средства и их источники), второй — связывает разделение этих объектов по срокам оборачиваемости (до года и свыше года).

Рис. 5. Баланс предприятия: внеоборотные активы имеют срок оборачиваемости более года, оборотные – менее года

Вторым основанием классификации статей актива баланса (оно распространяется только на демонстрируемое в активе имущество фирмы) является степень их ликвидности, т.е. возможная скорость их обращения в деньги. Согласно этому основанию, чем ниже в активе баланса расположена конкретная его статья, тем выше степень ее ликвидности.

Пассив баланса, т.е. источники средств, финансирующих актив, включают: капитал и резервы (собственные источники средств), долгосрочные обязательства (кредиторская задолженность сроком погашения 12 месяцев и более), краткосрочные обязательства (кредиторская задолженность сроком погашения менее 12 месяцев).

Капитал и резервы (собственные источники средств) — это именно та часть активов, которая свободна от долгов предприятия. Первым элементом собственных источников средств предприятия является уставный капитал. Следующим элементом собственных источников средств предприятия является заработанная прибыль — положительный финансовый результат его деятельности за предыдущие годы. Прибыль фирмы представляет собой как бы ее потенциальную задолженность перед своими акционерами. Сумма прибыли юридически — это сумма средств, подлежащая распределению собственниками.

Отчет о прибылях и убытках. Прибыль согласно статической трактовке баланса — это разность между чистыми активами на конец и на начало отчетного периода либо увеличение чистых активов за отчетный период. Согласно динамической трактовке прибыль — это разность между доходами и расходами отчетного периода. Отчет о прибылях и убытках состоит из двух основных разделов: «Доходы и расходы по обычным видам деятельности» и «Прочие доходы и расходы» (подробнее см. Отчет о прибылях и убытках).

Отчет о движении денежных средств. Его введение в состав отчетности связано с парадоксами бухгалтерского учета. В самом деле, необходимость при исчислении финансовых результатов исходить из метода начисления очень часто приводит к тому, что у организации могут быть большие прибыли, но оно будет объявлено банкротом. Для пользователей отчетности необходимы данные, позволяющие уяснить, в какой степени полученная прибыль подкреплена денежными средствами.

Границы информативности бухгалтерской отчетности, ее достоинства и недостатки. Данные бухгалтерского учета определяют информативные границы отчетности, обусловленные ее ретроспективностью (направленностью в прошлое), противоречием между принципом временной определенности фактов хозяйственной жизни и принципом осмотрительности (консерватизма), несводимостью всех аспектов хозяйственной деятельности к стоимостной оценке, частым пересмотром состава ее показателей.

Глава 4. Трансформация бухгалтерской отчетности

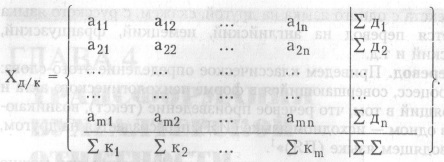

Отчетность может меняться в зависимости от выбранной методологии бухгалтерского учета и от принятой учетной политики. Отсюда очень часто возникает необходимость трансформации отчетности, заполненной по одним правилам, в отчетность, составленную по иным правилам. В основе трансформации лежит схема матричной алгебры, известная в бухгалтерском учете как шахматная оборотная ведомость (рис. 6).

Рис. 6. Матрица шахматной оборотной ведомости

Элементы этой матрицы (а) демонстрируют стоимостное значение оборотов по корреспондирующим счетам. При этом счета дебетовые представлены по строчкам, а счета кредитовые — по столбцам матрицы.

Обычно под трансформацией понимают перевод отчетности, составленной согласно требованиям ПБУ, в отчетность, выполненную по правилам МСФО. Однако это частный, хотя и очень распространенный, случай.

Целевая направленность бухгалтерской отчетности является наиболее ярким концептуальным отличием. Так, отчетность по международным стандартам ориентирована прежде всего на нужды потенциальных и актуальных собственников, в то время как отчетность по ПБУ сплошь и рядом формируется фирмами для удовлетворения требований налоговых органов, поэтому многие положения документов российского бухгалтерского учета, в особенности в отношении раскрытия данных, игнорируются.

МСФО — это замечательный памятник теоретической мысли бухгалтеров конца XX в. Они означают для бухгалтерского учета то же, чем для конца XV в. был труд Луки Пачоли Трактат о счетах и записях. Его идеи из Венеции несколько веков распространялись по разным странам. У нас иногда мечтают одним приказом внедрить то, к чему мы еще не готовы.

Не зря речь идет о международных стандартах финансовой отчетности, а не учета. И как следствие первичные документы перестают быть основой для бухгалтерских записей. Они теперь рассматриваются как атавизм. Предметом бухгалтерского учета выступают факты хозяйственной жизни, а отнюдь не их документальное оформление. Обязательства у предприятия образуются не тогда, когда бухгалтеру дали документ, а когда у предприятия они возникли или могут возникнуть. Например, если юридически подтвержденная дебиторская задолженность составляет определенную величину, но бухгалтер предполагает, что часть этой задолженности не будет погашена, то он обязан задолженность списать. Спрашивается: на каком основании? Только опираясь на свою интуицию и свои размышления.

Переход на международные стандарты — это не переход на новую инструкцию, которую в очередной раз составит Минфин, а своеобразный удар молнии, в свете которой надо думать самому и абсолютно по-новому.

Однако, даже представители зарубежных стран приводят множество аргументов против применения МСФО:

- МСФО — это не единый систематизированный документ (увы, это только фрагменты мозаики, причем плохо притертые друг к другу);

- особенность МСФО заключается в том, что они ориентированы только на финансовую отчетность, а все, что связано с самим текущим учетом, остается вне сферы их внимания. В сущности, нам предлагают пирог, но то, как его следует испечь, — остается за пределами МСФО;

- самым главным недостатком МСФО многие считают то, что в них полностью отсутствует даже само понятие ответственности.

Последовательность работ при трансформации отчетности. В случае если фирма составляет отчетность по МСФО в первый раз, этапы трансформации ее будут определяться на основе требований международного стандарта, который специально регулирует вопросы составления отчетности по МСФО в первый раз, — МСФО (IFRS) 1 «Первое применение МСФО».

Отчетность по МСФО, в отличие от отчетности по ПБУ, может быть представлена в валюте, не совпадающей с валютой функциональной, т.е. в валюте представления, которую согласно МСФО руководство фирмы выбирает самостоятельно, мотивируя свое решение удобством пользователей финансовой отчетности, а также сложившейся практикой в отрасли и другими обстоятельствами. Функциональная валюта — это основная валюта той экономической среды, в которой данная фирма осуществляет свою деятельность. Валюта представления — это валюта, в которой выражена финансовая отчетность. Ее называют также валютой презентации и валютой отчетности (подробнее см. Выбор валюты в управленческом учете).

Консолидация. Процесс трансформации существенным образом осложняется в том случае, если приходится сталкиваться с финансовой группой, холдингом. В этом случае необходимо составить отчетность группы, применив методы консолидации, долевого участия и пропорциональной консолидации, предусмотренные соответственно МСФО (IAS) 27 «Консолидированная и индивидуальная финансовая отчетность», МСФО (IAS) 28 «Учет инвестиций в ассоциированные компании» и МСФО (IAS) 31 «Финансовая отчетность об участии в совместной деятельности». Более того, в случае приобретения инвестиций (в отличие от учреждения компании) в дочерние, ассоциированные и совместно контролируемые фирмы необходимо также рассчитать величины чистых активов на даты приобретения и гудвил в соответствии с МСФО (IFRS) 3 «Объединение бизнеса».

Глава 5. Понимание и использование данных бухгалтерской отчетности

Понимание бухгалтерской отчетности предполагает умение пользователя оценить: платежеспособность хозяйствующего субъекта, скорость оборачиваемости вложенных им в предприятие средств и их экономическую эффективность.

Ни одна отчетность не может быть представлена абсолютно правильно, она отражает только то, что было предусмотрено в учетной политике. Отсюда вывод: анализу хозяйственной деятельности должен предшествовать анализ методологии бухгалтерского учета и отчетности.

При этом надо всегда помнить о том, что сама отчетность — это также результат интерпретации бухгалтером фактов хозяйственной жизни. Интерпретация предполагает последовательное раскрытие юридической и экономической природы данных бухгалтерского учета, особенности методологии, представленной в учетной политике предприятия, выявление фактов вуалирования и фальсификации. Под вуалированием следует понимать положение, когда при формальном соблюдении требований нормативных документов бухгалтер намеренно делает менее ясными данные отчетности (например, агрегируя те или иные статьи или сальдируя активно-пассивные счета, и т.п.). Еще И.Ф. Шер (см. Бухгалтерия и баланс) отмечал, что «правдивость баланса согласно юридическому пониманию не всегда является также правдивостью в хозяйственном смысле». Если же при составлении отчетности нарушаются нормативные предписания, то речь идет уже о фальсификации данных.

Платежеспособность (ликвидность) – это возможность организации вовремя погашать свои обязательства. Когда речь идет о платежеспособности организации, ее активы должны рассматриваться как обеспечение обязательств, т.е. как имущество, которое можно обратить в деньги, чтобы расплатиться по имеющимся долгам. При этом следует помнить о возможности существования двух точек зрения на финансовое положение организации: статической и динамической концепций.

Статический баланс предполагает оценку платежеспособности по алгоритму, представленному на схеме (рис. 7): L = А/ЗК, где А — итог актива баланса, ЗК — заемный капитал, т.е. обязательства предприятия (долгосрочные и краткосрочные). Рассматривая актив баланса как обеспечение обязательств, мы должны переоценить актив до так называемых ликвидационных цен. Это те реальные цены, по которым можно будет продать активы вследствие ликвидации фирмы. Ликвидационные цены, как правило, ниже тех, по которым имущество отражается в балансе.

Рис. 7. Анализ платежеспособности по статическому балансу

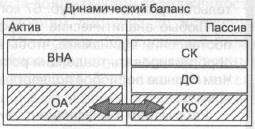

Теория динамического баланса исходит из допущения непрерывности деятельности. Если организация нормально функционирует и не собирается закрываться, то у нее не возникает необходимости распродавать свое имущество для погашения долгов. В этом случае в качестве обеспечения текущих (краткосрочных) обязательств организации рассматриваются те активы, которые в ближайшее время будут обращены в деньги не в результате тотальной распродажи, а в ходе нормальной ее (организации) деятельности. Оценивая платежеспособность фирмы, в этом случае сопоставляется объем ее наиболее ликвидного имущества с текущей кредиторской задолженностью (рис. 8).

Рис. 8. Анализ платежеспособности по динамическому балансу

Коэффициент текущей ликвидности L(1) = ОА/КО, где ОА — оборотные активы фирмы; КО — краткосрочные обязательства. Коэффициент быстрой ликвидности L(2) = (ДС+ Д3)/КО, где ДС — денежные средства и их эквиваленты (краткосрочные финансовые вложения); ДЗ — сумма дебиторской задолженности в активе баланса предприятия.

Не менее важным этапом анализа платежеспособности является изучение тенденций изменения структуры и темпов роста дебиторской и кредиторской задолженности организации, определение доли просроченной задолженности. Коэффициент покрытия просроченной задолженности Кппз = ДЗпр/КЗпр, где ДЗпр — дебиторская задолженность просроченная; КЗпр — кредиторская задолженность просроченная.

На показатели платежеспособности оказывают влияние правила учета обязательств предприятия. На сегодняшний момент в силу действия норм бухгалтерского законодательства в учете доминирует юридическое понимание обязательств, основанное на содержании ст. 307 ГК РФ, в соответствии с которым величина обязательства определяется сторонами договора и остается неизменной с течением времени.

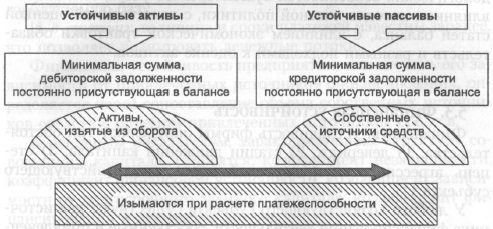

Экономическая трактовка, напротив, говорит о том, что величина обязательств с течением времени меняется в силу того, что меняется стоимость денег. В связи с этим в ходе анализа финансовой отчетности любого предприятия в динамике можно заметить наличие определенного минимума дебиторской и кредиторской задолженности, постоянно присутствующей в балансе, так называемых «устойчивых активов и пассивов».

С позиции экономической трактовки наличие у организации постоянного минимума дебиторской (кредиторской) задолженности означает, что она на постоянной основе пользуется кредитом, предоставленным ей ее контрагентом, или, наоборот, сама постоянно финансирует своих контрагентов. Поэтому исходя из принципа непрерывности деятельности организации можно рассматривать устойчивые активы как сумму, изъятую из оборота фирмы, а устойчивые пассивы можно приравнять к собственным источникам средств и рассматривать их как сумму, которую организация на постоянной основе использует в своем обороте (рис. 9).

Рис. 9. Влияние экономической трактовки обязательств на показатели платежеспособности

Финансовую устойчивость фирмы определяют три обстоятельства: 1) леверидж, 2) стадии движения капитала, 3) степень агрессивности финансовой политики хозяйствующего субъекта. Коэффициент независимости может быт рассчитан по формуле К = СК/А, где СК – собственный капитал; А – сумма активов. Коэффициент финансового левериджа К = ЗК/СК, где ЗК — заемный капитал (сумма долгосрочных и краткосрочных обязательств).

Организации, у которых удельный вес постоянных расходов в общей сумме затрат значителен, должны иметь больший объем собственного капитала. Известны три модели финансирования оборотных активов (рис. 10).

Рис. 10. Модели финансирования оборотных активов: BOA — внеоборотные активы, ОА — оборотные активы, СК — собственный капитал, ДО — долгосрочные обязательства, КО — краткосрочные обязательства, СОС — собственные оборотные средства

При классическом подходе оборотные активы финансируются частично за счет краткосрочного заемного капитала и частично за счет собственного (именно последняя доля и именуется собственными оборотными средствами). Собственные оборотные средства могут быть рассчитаны как разность между краткосрочными заемными средствами и оборотными активами. Этот консервативный подход наиболее надежен с точки зрения сохранения высокого уровня платежеспособности по обязательствам фирмы.

Агрессивная политика характерна тем, что часть внеоборотных активов финансируется за счет краткосрочного заемного капитала. Эта ситуация опасна тем, что сроки погашения обязательств наступят скорее, чем окупятся вложенные в активы средства. Собственные оборотные активы в этом случае и вовсе отсутствуют.

Оборачиваемость. Показатели платежеспособности и финансовой устойчивости характеризуют статику финансового положения предприятия. Для характеристики динамики баланса используют оборачиваемость. Оборачиваемость — это показатель, демонстрирующий объем (масштабы) изменения (движения) актива или пассива в целом либо конкретных статей актива и пассива за определенный период. Понятие оборачиваемости ввел в анализ И.Ф. Шер. Именно его трактовка оборачиваемости является господствующей до сих пор: показатель оборачиваемости рассчитывается на основе учетных данных путем деления оборота по счету на среднее значение его сальдо: О = Об/С, где О — оборачиваемость; Об — оборот по счету; С — среднее значение сальдо.

Так, например, показатель оборачиваемости товаров указывает на то, сколько раз за отчетный период предприятие продает объем товарных запасов, продемонстрированный в активе баланса. Показатель оборачиваемости товаров может быть выражен как минимум двумя формулами: О1 = ОбКТ/СНТ и О2 = ОбДТ/СКТ, где ОбК(Д)Т — оборот по кредиту (дебету) счета «Товары»; СН(К)Т — сальдо начальное (конечное) счета «Товары». Этой позиции в отношении методологии расчета показателей оборачиваемости придерживался А.П. Рудановский (1863–1931). Именно он ввел понятие «поле оборачиваемости», ограниченное двумя пределами O1 и О2, между которыми лежит истинное ее значение.

Другой характеристикой оборачиваемости активов является величина, представляющая собой продолжительность одного оборота в днях: То = Д*А/В, где Д — длительность анализируемого периода; А — средняя величина активов; В — выручка от продажи продукции.

С показателем оборачиваемости в днях тесно связаны такие обобщающие характеристики степени иммобилизации денежных средств, как показатели продолжительности разных циклов организации: производственного, финансового и операционного (рис. 11).

Рис. 11. Операционный, производственный и финансовый циклы предприятия

Показатели оборачиваемости помогли нам связать две основные формы бухгалтерской отчетности: баланс и отчет о прибылях и убытках, найти соприкосновение статики и динамики финансовой отчетности.

Оценка и анализ рентабельности предприятия. Говоря о рентабельности деятельности организации, нужно определить прибыль, которую приносит каждый рубль затрат. Здесь возможны два противоположных решения: согласно первому — под расходами надо понимать весь актив баланса, согласно второму — только декапитализированные расходы, т.е. затраты, относящиеся к данному отчетному периоду. Расчет рентабельности в первом случае осуществляется по формуле R = П/А, где П — прибыль за период; А — средняя величина активов за период. Во втором случае R = П/Р, где П — прибыль, Р — сумма декапитализированных за отчетный период расходов. Каких-либо нормативов для приведенных коэффициентов нет, поэтому значения их сравнивают со среднеотраслевыми, а также оценивают в динамике.

Рентабельность инвестиций определяется по формуле R = (ЧП + % к уплате)/(СК + ДО), где ЧП – чистая прибыль, (СК + ДО) — средняя величина собственного капитала и долгосрочных обязательств. Совокупным доходом инвесторов, т.е. лиц, ссужающих организации деньги на долгосрочной основе и получающих свою долю в виде процентов и дивидендов, является чистая прибыль отчетного периода, скорректированная на величину процентов к уплате. Капитал, который обеспечил получение этого дохода, складывается из собственного и долгосрочного заемного капитала. Показатель рентабельности инвестиций дает ответ на вопрос: сколько копеек прибыли приходится на 1 руб. капитала, вложенного собственниками и кредиторами.

Обобщающим критерием эффективности деятельности организации принято считать показатель рентабельности капитала. Показатель характеризует способность к наращиванию капитала, а, следовательно, и его финансовую устойчивость, рациональность управления структурой капитала и эффективность операционной и финансовой деятельности. Рентабельность собственного капитала: RСК = ЧП/СК.

Этот показатель комплексно отражает эффективность деятельности предприятия и является функцией трех основных составляющих, характеризующих доходность операционной, инвестиционной и финансовой деятельности предприятия, что проявляется в ходе факторного анализа по модели Дюпон (название модель получила по названию фирмы, ее разработавшей, DuPont). Назначение модели — идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень влияния и складывающиеся тенденции их изменения.

![]()

где ЧП — чистая прибыль; В — выручка от продаж; А — стоимостная оценка совокупных активов фирмы; СК — собственный капитал; ДО — долгосрочные обязательства (заемный капитал); КО — краткосрочные обязательства.

Из представленной модели видно, что факторами, от которых зависит величина рентабельности собственного капитала, являются: рентабельность продаж, ресурсоотдача (оборачиваемость совокупных активов) и структура источников средств, авансированных в данное предприятие (мультипликатор капитала). Значимость выделенных факторов с позиции текущего управления объясняется тем, что в определенном смысле они обобщают все стороны финансово-хозяйственной деятельности предприятия:

- рентабельность продаж характеризует эффективность управления затратами и ценовой политики организации; за динамикой этого показателя наблюдают маркетинговый, экономический и плановый отделы организации;

- оборачиваемость активов отражает операционную активность организации, эффективность использования вложенных в предприятие средств; за динамикой этого показателя следят менеджеры и собственники;

- мультипликатор капитала выражает идеологию предприятия в области финансирования; динамика этого показателя интересна реальным и потенциальным кредиторам организации.

Таким образом, данная факторная модель объединяет интересы всех пользователей финансовой отчетности.

С риском сопряжена любая предпринимательская деятельность. Он выражается в получении отрицательного финансового результата, в потере предприятием части своих ресурсов или появлении дополнительных расходов. Однако кто ничем не рискует, тот рискует всем: ведь риск наряду с вероятностью негативных последствий дает шанс получить прибыль. Именно поэтому оценка и прогнозирование рисков — важнейшая часть аналитической работы всех пользователей финансовой отчетности. Здесь будут рассматриваться две концепции рисков: финансовый, связанный со структурой источников финансирования и характеризующийся эффектом финансового левериджа (рычага), и производственный, связанный со структурой затрат и характеризующийся эффектом операционного левериджа.

Эффект финансового левериджа проявляется в зависимости рентабельности собственного капитала от объема заемных источников средств, и может быть определен по формуле:

![]()

где ЗК – заемный капитал; СК – собственный капитал; R – ставка процента по заемному капиталу; НПП% – ставка налога на прибыль в относительной величине; RАКТ – рентабельность активов, которая, в свою очередь, определяется по формуле

![]()

где ПдоНО — прибыль до налогообложения; % – выплаты по процентам; А – сумма активов.

Таким образом, изучаемый показатель является произведением трех множителей:

- ЗК/СК — коэффициент финансового левериджа; чем больше значение коэффициента, тем сильнее влияние заемного капитала на величину рентабельности собственного капитала;

- (RАKT – R) — дифференциал финансового левериджа; он является главным условием, формирующим положительный эффект финансового рычага: если дифференциал отрицателен, то каждая единица привлеченного заемного капитала уменьшает чистую рентабельность собственного капитала предприятия, и наоборот; величина дифференциала характеризует риск кредитора: чем больше значение дифференциала, тем меньше риск кредитора;

- (1 – ННП%) — налоговый корректор; показывает, в какой степени проявляется эффект финансового рычага в связи с различным уровнем налогообложения прибыли.

Коэффициент финансового левериджа несет принципиальную информацию как для менеджера, так и для кредитора. «Большое плечо» означает значительный риск для обоих участников экономического процесса. Сформулированные выше правила помогают менеджерам в решении проблемы определения оптимальной величины возможного привлечения кредитов и займов и выбора допустимых условий кредитования для решения текущих проблем фирмы.

Эффект операционного левериджа отражает чувствительность прибыли от продаж к изменениям объемов производства (см. также Анализ безубыточности):

![]()

где П — прибыль от продаж; В — выручка. Действие операционного левериджа оценивается с помощью показателя «уровень операционного рычага»: ОР = М/П, где ОР — операционный рычаг; М — маржа; П — прибыль от продаж. В свою очередь маржа М = В – ПерИ, где В – выручка, ПерИ – переменные издержки.

Поскольку П = В – ПерИ – ПостИ, где ПостИ – постоянные издержки, можно записать

![]()

Экономический смысл показателя операционного левериджа проявляется в том, что при изменении выручки от реализации продукции на n% прибыль изменится на величину n% х ОР. Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолевает критическую точку своей деятельности. После преодоления точки безубыточности чем выше доля постоянных затрат в общей их сумме, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции.

Поэтому если в составе имущества предприятия велика доля основных средств, с эксплуатацией которых в основном связаны постоянные расходы, прибыль сильнее реагирует на изменение спроса. Такое предприятие подвержено более высокому предпринимательскому риску, так как в случае спада объемов продаж так же резко будет падать и прибыль. Речь идет о рискованности выбора вложений капитала в те или иные активы.

В связи с тем, что значение операционного левериджа свидетельствует о возможных рисках снижения прибыли, этот инструмент активно используется при обосновании решений по переоборудованию производства при анализе альтернативных вариантов выбора технологических процессов производства, логистических процессов и в иных аналогичных ситуациях.

Глава 6. Аудиторская проверка

Всегда есть сомнения в правильности бухгалтерской отчетности, которую предоставляет администрация, поэтому появляется специалист-посредник в лице аудитора, который подтверждает, что эта отчетность составлена правильно или, что более точно, достаточно правильно.

Аудит — это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности в целях выражения мнения о добросовестности составления отчетности и о достоверности ее данных. Проведение аудита может быть инициативным и обязательным.

Аудитор должен выявить, насколько достоверна отчетность, какова степень добросовестности сотрудников фирмы-клиента. В связи с этим неизбежно возникает постулат недоверия, исходя из которого аудитор предполагает, что Н ≠ Ф, т.е. должное (указанное в отчетности — Н) не совпадает с сущим (выявленным аудитором — Ф).

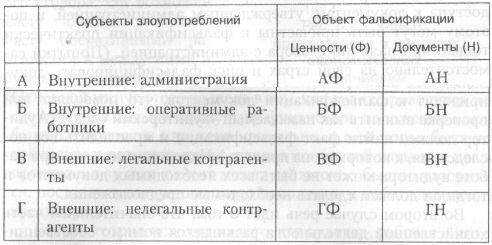

Можно построить единую классификацию злоупотреблений, которые должен выявить аудитор, приступая к проверке (рис. 12).

Рис. 12. Классификация объектов и субъектов злоупотреблений

АФ — случай весьма редкий, ибо высокая администрация не может и не хочет иметь непосредственный доступ к материальным и особенно денежным ценностям. Только в небольших предприятиях создаются условия для прямого расхищения ценностей самой администрацией. Сюда же следует отнести и наличие неоприходованных ценностей;

АН — случай гораздо более частый и связан с тем, что администрация имеет доступ не столько к ценностям, сколько к документам, отсюда и фальсификация приобретает своеобразный характер. Например, часто выписываются бестоварные документы, позволяющие расхищать большие денежные суммы;

БФ — оперативные работники, непосредственно сталкивающиеся с ценностями, естественно, пытаются их и расхищать. Это можно делать самым примитивным способом: рабочий уносит домой инструменты, повар — курицу и т.п. Сюда же относятся и такие ухищрения, как обвес, обсчет, обмер покупателей, фальсификация товаров и тому подобные средства, что позволяет создать излишки ценностей, реализовать их и изъять полученную дополнительную выручку;

БН — непосредственно оперативные работники не имеют доступа к документам, утвержденным администрацией, и поэтому могут быть причастны к фальсификации практически только при наличии сговора с администрацией. (Попытки самостоятельно на свой страх и риск фальсифицировать документы, как правило, быстро разоблачаются бухгалтерией.);

ВФ — прямое расхищение корреспондентами имущества, конечно, встречается, но крайне редко. Например, клиент может выпросить какие-либо ценности в виде подарка, а факт изъятия ценностей не будет оформлен документально;

ВН — внешние по отношению к фирме клиента юридические и физические лица — корреспонденты могут принимать активное участие в расхищении ценностей, но, в сущности, только путем сговора. Например, аудитор видит, что фирма клиента сдает в аренду помещение по довольно низким расценкам. В этом случае возникает подозрение, что администрация получает незаконное вознаграждение от арендатора. Если аудитор видит, что суммы налогооблагаемой прибыли занижены, а налоговая инспекция не замечает этого факта, можно предположить, что администрация вступила в сговор и с налоговиками, и т.п.;

ГФ — преступники просто грабят предприятие путем разбойного нападения или вымогательства, что не документируется;

ГН — преступники облагают «данью» предприятие и у него возникает необходимость документировать расхищаемое имущество. Это преступление становится особенно опасным, если «лихие люди» заставляют администрацию ввести в штат «своих» людей. С этой минуты, и аудитор это должен хорошо понимать, вся деятельность фирмы приобретает криминальный характер.

Аудиторские доказательства. Сбор доказательств может идти вслед бухгалтеру от документа к отчетности и «против течения» — от отчетности к первичным документам. Это означает, что работа бухгалтера основана на индукции, а аудитора — на дедукции.

Индуктивный и дедуктивный способы сбора доказательств связаны с очень важным понятием, введенным одним из основателей современного аудита Р. Монтгомери (1872–1953), — аудиторский след, под которым понимается или выявление момента регистрации факта хозяйственной жизни от его возникновения в первичных документах до его вхождения в бухгалтерскую отчетность (индуктивный след), или раскрытие неточностей в самой отчетности с прослеживанием неточностей до первичного документа (дедуктивный след).

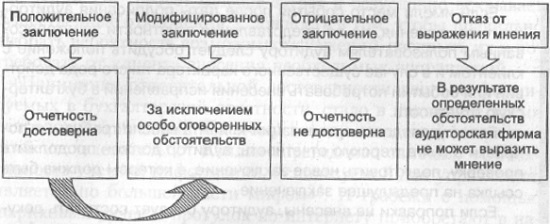

Аудиторское заключение — это итог аудиторской проверки, выражающий мнение аудиторской фирмы о достоверности бухгалтерской отчетности клиента (рис. 13). В последнем случае к одному из таких обстоятельств можно отнести, например, ограничение объема предоставленной аудитору информации.

Рис. 13. Виды аудиторских заключений

Многие акционеры полагают, что достоверность бухгалтерской отчетности подтверждается аудиторским заключением. Однако финансовые скандалы с компаниями Daewoo, Enron, WorldCom и Parmalat, произошедшие за последнее время в мире, развенчали этот миф. Впечатляющие показатели хозяйственной деятельности указанных компаний являлись дымовой завесой, которая скрывала нечестную игру, когда же дым рассеялся, акционеры и кредиторы — все оказались на пепелище. В США 30 июля 2002 г. был принят законодательный акт Сарбейнса–Оксли, в котором предусматривается более суровая ответственность аудиторов и топ-менеджеров компаний в случае выявления фактов фальсификации и вуалирования финансовой отчетности.