Книга «Анализ финансовой отчетности компаний» была впервые опубликована в 1937 году, вскоре после опубликования «библии» Бена Грэхема, «Анализ ценных бумаг», в эпоху, когда инвесторы толпами покидали фондовый рынок. В наши дни, когда мы наблюдаем движение инвесторов в противоположном направлении, инвесторам следует убедиться в том, что они правильно понимают финансовые отчеты компаний, акциями которых они владеют. С помощью этого руководства вы «пройдетесь» по балансовому отчету (в котором указывается, чем компания владеет и каковы ее долговые обязательства) и по отчету о прибылях и убытках (что компания зарабатывает). В этой книге вы найдете полезные обсуждения других отчетов и коэффициентов, а также словарь часто используемых терминов.[1]

Бенджамин Грэхем. Анализ финансовой отчетности компаний. – М.: Вильямс, 2017. – 148 с.

Скачать конспект (краткое содержание) в формате Word или pdf

Купить книгу в Ozon

Глава 1. Балансовые отчеты в целом

Балансовый отчет отражает текущее финансовое состояние компании, например, по состоянию на 31 декабря 1936 года. Средства, которыми располагает компания, представлены в графе активов; величина ее долга отражается в графе пассивов. Активы состоят из физического имущества компании, имеющихся у нее или инвестированных ею денежных средств, а также сумм, которые причитаются этой компании (долговых обязательств других организаций перед этой компанией). Иногда компании располагают также нематериальными (неосязаемыми) активами, такими как «гудвилл» (престиж торговых марок, наличие прочных деловых связей, устойчивая клиентура и т.п.), которые часто оцениваются некой произвольной стоимостью. Сумма этих элементов равняется совокупным активам компании, указываемым в нижней части балансового отчета.

В графе пассивов указываются не только долговые обязательства соответствующей компании, но также разнообразные резервы и доля акционеров в капитале компании. Долги, образовавшиеся в ходе обычной деятельности компании, указываются как счета к оплате. Более формальные заимствования указываются как облигации или неоплаченные долговые расписки.

Доля акционеров в капитале компании указывается в графе пассивов как «Капитал и нераспределенная прибыль». Часто говорят, что эти элементы указываются как пассивы (долговые обязательства) потому, что они означают деньги, которые корпорация должна своим акционерам (рис. 1).

Рис. 1. Балансовый отчет

Глава 2. Дебеты и кредиты

Запись, которая наращивает счет актива, называется дебетом, или начислением. И наоборот, запись, которая сокращает счет долгового обязательства, также называется дебетом, или начислением. Запись, которая наращивает счет долгового обязательства, называется кредитом. И наоборот, запись, которая сокращает счет актива, также называется кредитом.

Деловые книги ведутся по так называемому «методу двойной записи» (подробнее см. Лука Пачоли. Трактат о счетах и записях), в соответствии с которым каждая запись в дебет счета (дебетовая проводка) сопровождается соответствующей записью в кредит счета (кредитовой проводкой). В таких книгах всегда поддерживается баланс; это означает, что сумма счетов активов всегда равняется сумме счетов долговых обязательств.

Обычные операции компании предполагают наличие разных счетов доходов и расходов, таких как «Продажи», «Выплаченная заработная плата» и т.п., которые не появляются в балансовом отчете. Эти текущие, или промежуточные, счета переносятся (или ликвидируются) в конце соответствующего периода в нераспределенную прибыль или в прибыли и убытки.

Пробный (предварительный) бухгалтерский баланс показывает все счета в том виде, в каком они появляются в книгах до переноса промежуточных или текущих счетов в прибыли и убытки. Сумма всех дебетовых балансов должна равняться сумме всех кредитовых балансов.

Глава 3. Общий актив и пассив баланса

Итоговые показатели балансового отчета можно легко «раздуть» за счет чрезмерных величин стоимости, присваиваемых нематериальным активам; кроме того, во многих случаях значительно преувеличивается стоимость фиксированных активов.

Величину компании можно оценивать либо ее активами, либо объемом ее продаж. В обоих случаях значение соответствующего показателя совершенно относительно и должно оцениваться на общем фоне отрасли, к которой относится эта компания. С инвестиционной точки зрения — особенно с точки зрения покупателя первоклассных облигаций или привилегированных акций — может представляться вполне оправданным придавать большую важность размерам компании. Когда покупка совершается с целью получения спекулятивной прибыли или долгосрочных доходов от прироста капитала, размеры компании не имеют особого значения.

Глава 4. Капитал и нераспределенная прибыль

Деньги, внесенные акционерами, обозначаются как «Капитал», а прибыли, не выплаченные в виде дивидендов, составляют «Нераспределенную прибыль». В современных балансовых отчетах разграничение между «Капиталом» и «Нераспределенной прибылью» может быть вообще лишено смысла. Для большинства целей анализа лучше всего рассматривать капитал и разные виды нераспределенной прибыли (излишков) вместе, указывая единый показатель для совокупного акционерного капитала.

Глава 5. Счет основного капитала

Счет основного капитала корпорации включает землю, здания, оборудование всех видов и офисную мебель. Доля счета основного капитала в совокупных активах колеблется в широких пределах в зависимости от типа компании. Традиционная практика бухгалтерского учета требует указания активов по их фактической себестоимости или по их обоснованной стоимости, если она определенно ниже их себестоимости.

Глава 6. Обесценение и исчерпание

Все фиксированные активы компании, за исключением земли, подвержены постепенному обесценению (утрате стоимости) в результате старения и использования. Отчисления, выполняемые на эту утрату стоимости, называются по-разному: обесценение, устаревание, истощение и амортизация. Амортизационный резерв может указываться либо как прямой вычет из фиксированных активов (с левой стороны), либо как компенсирующий счет (на стороне долговых обязательств). Отчисления на исчерпание представляют собой отчисления, подобные отчислениям на обесценение и предназначенные для покрытия стоимости природных ресурсов, добываемых из земных недр.

Глава 7. Долгосрочные инвестиции

Многие компании располагают инвестициями в других предприятиях в форме ценных бумаг или авансов. Подобные инвестиции обычно указываются среди текущих активов как легко реализуемые ценные бумаги. Однако другие инвестиции осуществляются с целями, имеющими отношение к бизнесу соответствующей компании. Они состоят из акций или облигаций дочерних компаний (филиалов) или предоставляемых им ссуд и авансов. Консолидированный балансовый отчет исключает ценные бумаги, хранимые в дочерних компаниях, находящихся в полной собственности материнской компании, включая вместо них фактические активы и пассивы этих дочерних компаний, как если бы они были частью материнской компании.

Глава 8. Нематериальные активы

Наиболее типичными нематериальными активами являются «гудвилл», наличие торговых марок, патентов и арендуемой собственности. Современная тенденция заключается в том, чтобы в балансовом отчете не приписывать «гудвилл» какой-то определенной стоимости. Многие компании, которые начинали с указания внушительной стоимости «гудвилл», в конце концов списали ее до 1 долл. (подробнее см. Интеллектуальный капитал: наличие, структура и оценка).

Такое списание «гудвилл» вовсе не означает, что стоимость «гудвилл» в действительности снизилась и стала меньшей, чем была. Это лишь означает, что руководство компании решило проявлять больший консерватизм в своей политике бухгалтерского учета. Этот момент иллюстрирует одно из многих противоречий в корпоративном бухгалтерском учете.

Примером, иллюстрирующим это положение, может служить F. W. Woolworth Со. Когда обыкновенные акции F. W. Woolworth были впервые предложены на продажу всем желающим, эта компания оценила в балансовом отчете свою «гудвилл» в 50 млн. долл. Однако рыночная цена акций F. W. Woolworth в то время указывала, что стоимость ее «гудвилл» не превышает 20 млн. долл. Много лет спустя компания снизила стоимость своей «гудвилл» (в несколько приемов) до 1 долл., записав эти 50 млн. долл., списаний на счет накопленных излишков. Но когда в 1925 году было произведено последнее списание, рыночная цена акций F. W. Woolworth указывала, что инвесторы оценивают стоимость ее «гудвилл» выше 300 млн. долл.

Нематериальные активы могут в действительности иметь очень высокую стоимость, однако более надежные указания на их истинную стоимость все же следует искать не в балансовом отчете, а в счете доходов. Иными словами, для нас должна быть важна не столько оценка их стоимости в балансовом отчете, сколько доходность этих нематериальных активов, т.е. их способность приносить прибыль.

Глава 11. Текущие активы

Текущие активы — это активы, которые можно тотчас же конвертировать в наличные деньги или которые по ходу обычной деятельности компании, как правило, конвертируются в наличные деньги в течение достаточно короткого времени: деньги и их эквиваленты, дебиторская задолженность, товарно-материальные запасы, хранимые с целью продажи. Текущие активы обычно указываются в балансовом отчете в порядке их относительной ликвидности (сейчас принято указывать в порядке обратном относительной ликвидности).

Глава 12. Текущие долговые обязательства

Текущие долговые обязательства соответствуют текущим активам, но появляются на другой стороне балансового отчета. Большей частью они представляют собой долги, сделанные компанией в ходе своей обычной деятельности и предположительно подлежащие уплате в течение года (максимум).

Глава 13. Оборотный капитал

При изучении текущей позиции предприятия мы никогда не рассматриваем текущие активы сами по себе, но только в их связи с текущими долговыми обязательствами. Текущая позиция связана с двумя важными факторами: (а) превышение текущих активов над текущими долговыми обязательствами, известное как чистые текущие активы, или оборотный капитал, и (б) отношение текущих активов к текущим долговым обязательствам, известное как коэффициент ликвидности.

Глава 15. Товарно-материальные запасы

В настоящее время отмечается тенденция рассматривать большие товарно-материальные запасы как отрицательное явление для любой компании (подробнее см. Элияху Голдратт, Джефф Кокс. Цель. Процесс непрерывного улучшения). Строго говоря, такой подход нельзя считать правильным, поскольку товарно-материальные запасы — это активы, а чем большими являются активы компании, тем, вообще говоря, лучше для нее. Однако крупные товарно-материальные запасы нередко действительно создают для компаний определенные проблемы. Показатель товарно-материальных запасов следует анализировать в его связи с разными факторами. Главным критерием является оборачиваемость, определяемая как годовой объем продаж, поделенный на товарно-материальные запасы.

Глава 16. Дебиторская задолженность

Относительная величина дебиторской задолженности в значительной степени зависит от типа отрасли и принятой практики выплаты дебиторской задолженности. Как и в случае товарно-материальных запасов, дебиторскую задолженность следует анализировать в ее связи с годовыми объемами продажи.

Глава 17. Денежная наличность

Теоретически компании не следует хранить больше наличных денег, чем ей требуется для ведения своего обычного бизнеса и удовлетворения потребностей, которые могут внезапно возникнуть у нее. Некоторые компании ухитряются наращивать свой кассовый счет даже в периоды убытков путем ликвидации значительной части других своих активов, особенно товарно-материальных запасов и дебиторской задолженности.

Глава 19. Резервы

Резервы целесообразно разделить на три класса: резервы, которые представляют более или менее определенное долговое обязательство; резервы, которые представляют возмещение против какого-либо актива, и резервы, которые в действительности представляют собой _часть излишка. ^

Резервы первого класса создаются для выплаты налогов, на случай возникновения непредвиденных претензий и финансирования других тяжб, находящихся на рассмотрении суда, для выплаты компенсаций клиентам и т.п. Резервы первого класса большей частью представляют собой истинные текущие долговые обязательства компании. Самыми важными компенсационными резервами являются резервы на амортизацию и истощение) которые мы уже обсуждали в предыдущих главах. Еще одним стандартным компенсационным резервом является резерв на убытки по дебиторской задолженности (или резерв на «плохие» счета).

Третьим важным компенсационным резервом является резерв на сокращение товарно-материальных запасов) Анализируя такой резерв, важно знать, отражает ли он сокращение товарно-материальных запасов, которое уже произошло, или сокращение, которое может случиться в недалеком будущем. В первом случае товарно-материальные запасы необходимо рассматривать как уже сократившиеся на величину такого резерва. Но если этот резерв создается на случай возможного будущего снижения стоимости, то его нужно рассматривать скорее, как резерв на случай возникновения непредвиденных обстоятельств, который в действительности представляет собой часть излишка.

Резервы на случай возникновения непредвиденных обстоятельств и другие подобные им резервы, как правило, вносят в корпоративную отчетность дополнительную путаницу, поскольку они скрывают истинное время и влияние разных видов потерь.

Время от времени в балансовом отчете появляются такие элементы, как «Резерв на улучшение основных производственных средств», «Резерв на оборотный капитал», «Резерв на списание привилегированных акций» и т.п. Резервы такого вида не представляют собой ни долг, ни определенный вычет из какого-либо актива. Они, несомненно, представляют собой часть счета излишков. Создавая их, компания обычно ставит перед собой цель указать, что соответствующие денежные средства не подлежат распределению среди акционеров. В таком случае эти резервы могут рассматриваться как «Удержанная часть чистой прибыли».

Глава 20. Балансовая стоимость, или собственный капитал компании

Балансовая стоимость ценной бумаги представляет собой в большинстве случаев довольно искусственную величину. Считается, что в случае ликвидации компании она получила бы в денежном выражении стоимость, соответствующую совокупной стоимости всевозможных ее материальных активов, указанной в книгах. Фактически, если бы действительно происходила ликвидация компании, то стоимость ее активов, скорее всего, оказалась бы намного ниже их балансовой стоимости, указанной в балансовом отчете. Таким образом, балансовая стоимость в действительности является показателем не той стоимости, которую могли бы получить акционеры от своей компании (т.е. ее ликвидационной стоимости), а стоимости, которую они вложили в эту компанию, включая нераспределенную прибыль.

Глава 24. Ликвидационная стоимость и чистая стоимость текущих активов

Ликвидационная стоимость отличается от балансовой стоимости в том отношении, что в ней, предположительно, сделана поправка на потери стоимости при ликвидации. Она представляет особый интерес, когда текущие активы составляют относительно большую часть совокупных активов, а долговые обязательства относительно невелики. Это объясняется тем, что текущие активы обычно претерпевают гораздо меньшие потери стоимости при ликвидации, чем фиксированные активы.

Глава 25. Доходность

В подавляющем большинстве случаев привлекательность или успех тех или иных инвестиций зависит от доходности, которую обеспечивают эти инвестиции. Термин «доходность» обозначает доходы, на получение которых можно рассчитывать в течение определенного периода времени в будущем. Поскольку это будущее является большей частью неопределенным, нам обычно рекомендуют брать в качестве ориентира текущие и прошлые доходы и использовать соответствующие показатели в качестве основы для получения приемлемой оценки будущих доходов.

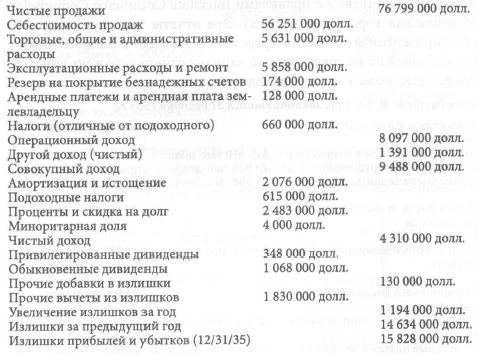

Глава 27. Типичный счет доходов промышленной компании

American Rolling Mill Company (год, закончившийся 31 декабря 1935 г.)

Рис. 2. Счет доходов промышленной компании

Глава 31. Надежность процентов и привилегированных дивидендов

При инвестиционном исследовании счета доходов необходимо уделить внимание следующим дополнительным факторам: (1) коэффициент издержек — величина, получаемая путем деления общефирменных расходов на совокупные доходы или объем продаж. Это является показателем операционной эффективности компании, а также ее способности выдерживать снижение объемов продажи или продажной цены (подробнее см. Ярослав Соколов. Бухгалтерский учет и аудит, раздел Эффект операционного левериджа); (2) отношение фиксированных отчислений (или фиксированных отчислений и привилегированных дивидендов) к валовым доходам; (3) отчисления на техобслуживание и амортизацию; (4) природа и величина отчислений с излишков не включается в счет доходов. Изучая эти показатели, необходимо проводить сопоставления разных компаний, представляющих одну и ту же отрасль, и показателей, демонстрируемых одной и той же компанией в разные годы.

Глава 32. Тенденции

Определенное поведение какого-либо важного фактора в счете доходов на протяжении некоторого периода времени называется тенденцией. Прежде чем покупать обыкновенные акции по причине выявленной вами благоприятной тенденции, необходимо ответить на два вопроса: можно ли быть уверенным в том, что данная тенденция сохранится и в дальнейшем, и сколь высокую цену я плачу наперед за ожидаемое продолжение этой тенденции?

Глава 33. Цены и стоимости обыкновенных акций

Вообще говоря, цена обыкновенных акций зависит от предполагаемых будущих доходов. Эти предполагаемые будущие доходы можно, конечно же, лишь пытаться оценивать или прогнозировать, а влияние фондового рынка на этот показатель обычно определяется выявленной тенденцией. Распространенное представление о том, что обыкновенные акции должны продаваться по цене, пропорциональной их текущей доходности, следует рассматривать в большей степени как результат практической необходимости, чем как логически обусловленный результат.

Анализ балансового отчета и счета доходов по методу коэффициентов

См. Основные финансовые показатели, Уолш. Ключевые показатели менеджмента.

[1] На мой взгляд, книга не стоит, запрашиваемых за нее более 1000 руб. – Прим. Багузина.

Интересно, что насчёт качества перевода?

Во всяком случае, обложка, а конкретно, перевод имени автора «подстрочником» («Грэхем» вместо «Грэм») настораживает — уж если переводчик не знает даже этого…

А тем более, за «более 1000 руб.»