Книга посвящена анализу теоретических концепций построения бухгалтерского баланса, сложившихся в Германии. В ней отражены современные тенденции, связанные с формированием бухгалтерской науки и анализом ее основных категорий. Книга вышла под редакцией Ярослава Соколова, стиль которого мне весьма симпатичен (см. Ярослав Соколов. Бухгалтерский учет – веселая наука). Ранее я опубликовал классический труд Иоганна Фридриха Шерра Бухгалтерия и баланс, вышедший около 100 лет назад.

Франк Обербринкманн. Современное понимание бухгалтерского баланса. – М.: Финансы и статистика, 2003. – 416 с.

Скачать конспект (краткое содержание) в формате Word или pdf

Купить книгу в Ozon

Книга произвела на меня не однозначное впечатление. С одной стороны, немецкая основательность. С другой, бесконечная череда ссылок (всего около 2000) и анализ десятков, если не сотен авторов, различие точек зрения которых едва уловимо. Возможно понимая это, один из переводчиков книги написал толковое послесловие)) Именно его я взял за основу настоящего конспекта.

Структура теории

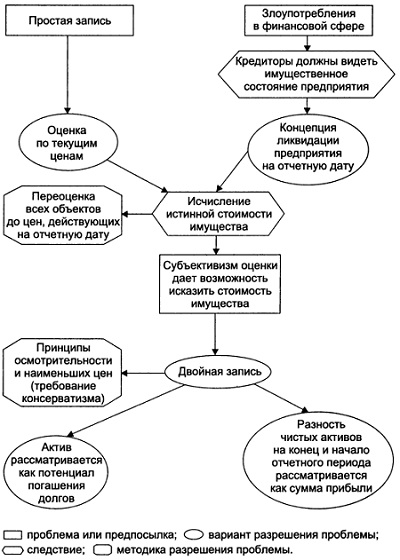

По мнению автора, в основу германского торгового права положены работы великого французского бухгалтера Жака Савари (1622–1690). Теория развития бухгалтерского баланса рассмотрена в трех аспектах – цель, задачи и концепция бухгалтерского учета (рис. 1).

Рис. 1. Аспекты теории развития бухгалтерского баланса

Исторически первой целью бухгалтерского учета и составления баланса было самоинформирование предпринимателя, позднее, в результате развития системы кредитования, защита интересов кредиторов стала доминировать. Так, в XX в. юридическую обязанность ведения бухгалтерского учета и составления баланса стали связывать с защитой интересов третьих лиц от недобросовестной деятельности администрации. В результате появилось два понимания бухгалтерского баланса: динамическое, при котором в явном и/или неявном виде актив понимается как вложенный капитал, а цель учета сводится к управлению его кругооборотом (отсюда и название – динамический баланс); и статическое. Считается, что при статическом понимании актив представляет имущество фирмы, а цель учета в поддержании платежеспособности предприятия (отсюда название – статический баланс).

Задача баланса определяет интерпретацию, которая используется при его составлении. Задаче исчисления финансовых результатов соответствует динамическая трактовка баланса, задаче определения стоимости активов – статическая. В результате анализа автор приходит к выводу, что в современной системе бухгалтерского учета обе задачи сосуществуют более или менее успешно, хотя в счетоведении они рассматриваются изолированно и исключают друг друга.

Концепция бухгалтерского учета и баланса – эта та парадигма или основная предпосылка, на основе которой составляется баланс. Обербринкманн предлагает две концепции учета:

- продолжение деятельности (в России более известна как концепция перманентности – непрерывно действующего предприятия);

- ликвидация предприятия на отчетную дату, концепция ликвидности.

Перманентность предполагает сохранение оценки на всех этапах движения капитала, ликвидность требует текущей оценки имущества на момент составления баланса. Исторически на выбор концепции оказывала влияние система бухгалтерского учета (простая или двойная бухгалтерия). Так, на начальном этапе развития счетоводства в силу распространенности простой записи концепция непрерывно действующего предприятия (перманентности) была неприменима. В системе двойной записи возможны обе концепции, каждая из которых оказывает влияние на систему принципов, представленных и балансе. Например, концепции непрерывно действующего предприятия (перманентности) соответствуют принцип оценки по себестоимости и запрет переоценок, а концепции ликвидности соответствует принцип оценки по текущим (справедливым) ценам и требование проведения переоценок.

Эволюция бухгалтерского права

Германия – страна юристов. Но истоки немецкого бухгалтерского права возникли тогда, когда Германия заимствовала его исходные идеи во Франции. Автор справедливо исходит из того, что Ordonnance de Commerce является источником немецкого бухгалтерского права. Основными причинами его издания во Франции конца XVII в. были рост роли государства в экономике, неудовлетворительное состояние кредита и общее ослабление экономическое конъюнктуры. Меркантилизм лег в основу коммерческого права. В то время главными пользователями данных бухгалтерского учета были: сам предприниматель, его семья и их кредиторы. Так перед бухгалтерским учетом возникли две цели: самоинформировать первых и обеспечить интересы вторых. Интересы семьи можно было обеспечить записями в учетных регистрах, а перед кредиторами оправдаться с помощью инвентаризационных описей.

Наибольшие сложности при определении задач составления баланса возникали из необходимости исчисления стоимости имущества и выявления финансовых результатов. Отсюда трудности современного прочтения Ordonnance. Так, Э.Шмаленбах (1873–1955) считал, что Ordonnance de Commerce ставит задачей исчисление инвентаря, а определение прибыли рассматривал как следствие этой процедуры. Напротив, Тер Вен считал исчисление прибыли приоритетной задачей. Отметим, что в книге комментарии к Ordonnance de Commerce – «Совершенный купец» Савари предлагал оценивать активы или по себестоимости, или по минимальным ценам (принцип консерватизма или осмотрительности).

Если вспомнить, что тогда более распространенной была система простой записи, то возникает вопрос, возможно ли было применение подобных принципов оценки? Методология простой записи предполагает, что остатки имущества и финансовый результат находятся на основе инвентаризации товарно-материальных ценностей на конец отчетного периода. Если предприниматель вел в течение отчетного периода натуральный (количественный) учет товаров как полученных, так и проданных, то инвентаризационная опись могла быть составлена по себестоимости, так как это позволяло выявить состав как реализованных товаров, так и оставшихся в запасе. Если же в течение отчетного периода велся только стоимостной (суммовой) учет поступления товаров и выручки, то инвентаризационная опись могла быть составлена сначала в натуральных единицах, а потом каждая такая единица товаров должна была быть оценена по текущей продажной стоимости на дату проведения инвентаризации. Отсюда следует вывод, что Савари, декларируя оценку по себестоимости, предполагал ведение натурального (количественного) учета поступления и реализации товаров, что было возможно только при небольших объемах продаж.

Предлагая оценивать товары по себестоимости или наименьшим ценам, Савари рассматривал и вопрос оценки дебиторской задолженности. Всю задолженность он делил на три группы: возможную для взыскания – должна отражаться в балансе в полной сумме; сомнительную – в соответствующей доле; нереальную для взыскания – подлежит списанию в полной сумме.

Помимо принципов оценки по себестоимости и наименьшим ценам, в Ordonnance de Commerce был выдвинут еще один принцип – разграничение отчетных периодов, хотя и в зачаточном состоянии. Примером его применения является требование отражения заработной платы, выплаченной авансом, в активе баланса, т.е. вводилось понятие расходов будущих периодов. Из основных положений, внесенных Савари, отметим принцип обязательного документирования для обеспечения доказательной силы торговых книг в судебных разбирательствах.

Баланс обществ рассматривался отдельно от баланса предпринимателей и понимался как итоговый отчет о деятельности фирмы с целью выявления и распределения прибыли, полученной за весь период существования предприятия. Этот период назывался тотальным, а прибыль, выявленная в этом случае, соответственно, тотальной. Цель баланса обществ сводилась к выявлению судьбы внесенного капитала, а сам баланс (тотальный баланс) рассматривался как заключительный отчет администрации за весь период существования предприятия. Такая трактовка баланса общества просуществовала в германских государствах до 1861 г., когда была изменена при обсуждении проекта ADHGB (всеобщее германское торговое уложение).

Code de Commerce давал право бургомистрам и судьям проверять торговые книги. Предполагалось, что баланс и инвентаризационная опись должны достоверно информировать о реальном состоянии имущества предприятия, хотя что означало «реальное состояние», не уточнялось. Однако выдвигалось требование в течение 24 часов после совершения сделки предоставить баланс кредитору по его запросу. Только во второй половине XIX в. в связи с тенденциями к объединению в Германии возникла необходимость создания общего нормативного акта, который регламентировал бы ведение торговых книг. Таким документом стал ADHGB 1861 г. Его проект был подготовлен на Нюрнбергской конференции 1857 г.

Проект ADHGB не содержал конкретных указаний по оценке активов, но декларировал требование отражения имущества по истинной стоимости. Современные авторы трактуют истинную стоимость как себестоимость, но это было не так. Если бы законодатель понимал под истинной стоимостью себестоимость, то не возникло бы такого понятия как двойственность критериев оценки. Двойственность критериев оценки предполагала, что имущество оценивается по истинной стоимости, но прибыль может распределяться только уже фактически реализованная. Эта двойственность и означала смещение основ статической и динамической трактовок бухгалтерского баланса. Согласно первой, остатки товаров показывались по текущим продажным ценам, а торговая наценка отражалась в пассиве баланса на счете «Нереализованная прибыль». Таким образом, имущество и дебиторская задолженность должны были оцениваться по истинной стоимости, предполагаемой на момент составления баланса и проведения инвентаризации.

Понятие истинной предполагаемой стоимости трактуется как цена, которую «представляют» части имущества в тот момент, на который составляется инвентаризационная опись. При исчислении стоимости имущества предполагалась концепция ликвидации предприятия, а для исчисления финансового результата – концепция непрерывно действующего предприятия. Инвентаризационная опись рассматривалась как наилучший метод оценки имущественного положения фирмы.

Отметим, что ни Ordonnance, ни последующие нормативные акты не предписывали конкретной формы торговых книг, а содержали только общие требования к их составлению. Так, проект ADHGB предписывал не способ ведения книг, а то, чтобы из них можно было увидеть общее имущественное положение фирмы на определенный момент времени (первоначально была неприменимая формулировка – «на каждый момент времени»).

ADHGB повторяло требование документирования фактов хозяйственной жизни с целью обеспечения их надлежащей формы и доказательной силы, при этом предписывалась свобода выбора «…целесообразной с точки зрения предпринимателя формы документирования». Основным мотивом ранней трактовки бухгалтерского учета и баланса была идея защиты интересов кредиторов посредством документирования и самоинформирования. При этом выделялось пять функций учета: 1) доказательство (первичные документы, подтверждающие коммерческие сделки, совершенные предпринимателем); 2) журнал (своевременная хронологическая и полная регистрация фактов хозяйственной жизни, которые приводят к изменению имущественного положения фирмы); 3) ресконтро (контокоррентные лицевые счета расчетов); 4) Главная книга (в двойной бухгалтерии – информация об оборотах и сальдо синтетических счетов); 5) баланс (основная отчетная форма).

Баланс приобретал убедительность при наличии инвентаризационной описи, которая выполняла три функции: 1) контрольную, заставляя отчитываться лиц, которых ныне называют материально ответственными; 2) информационную, так как именно инвентаризационная опись раскрывала фактический ассортимент ценностей; 3) отчетную, ибо опись подтверждает то, что указано в балансе.

Балансу придавалось решающее значение при ежегодном распределении прибыли. Однако в данном случае возникал вопрос: следует ли считать полученную величину прибыли относящейся к данному отчетному периоду или это только доля тотальной прибыли. Тогда стало ясно, что если рассматривать финансовый результат отчетного периода только как часть тотальной прибыли, то необходимо введение принципа неизменности методов учета. Хотя и в этом случае сумма прибылей за отдельные периоды не будет равна тотальной прибыли, так как не принимаются во внимание другие факторы, например, рост цен (прибыль 10 000 руб. сегодня и 15 лет назад – несопоставимые величины). Последнее обстоятельство привело к формированию правила, согласно которому финансовый результат считается «ежегодно законченным», т.е. при исчислении прибыли пришли к ее искусственному разделению по отчетным периодам.

Решающее значение для последующего развития бухгалтерского учета в Германии имеет HGB (торговый кодекс) 1897 г. Было определено, что «в книгах предприниматель должен отражать информацию о торговых сделках и состоянии активов в соответствии с принципами надлежащею ведения бухгалтерского учета» (нем. – GoB). Предписывалась оценка по текущим продажным ценам. Кредиторская задолженность могла переоцениваться, когда начислялись проценты за кредит или возникали курсовые разницы. Возникло положение о том, что инвентаризационная опись и баланс могут составляться не только «каждый год», но и по итогам каждого производственного цикла или даже в пределах значимого (существенного) периода отчетного года.

После издания Директив ЕС Торговый кодекс Германии привели в соответствие с ними, что было связано с гармонизацией учета. Оценка по себестоимости и обязанность составления отчета о прибылях и убытках была распространена на предприятия всех организационно-правовых форм. Бухгалтер получил право отклониться от концепции непрерывной деятельности, если ее применение противоречит фактическому или юридическому пониманию положения дел.

В Германии доминирует динамическая интерпретация баланса с учетом принципа консерватизма (осмотрительности), и неравенства (прибыль признается при реализации, а убытки, как только обнаружены), а также некоторых ограничений (регулируются образование резервов и правила распределения доходов и расходов), действует юридическая трактовка критериев включения объектов в баланс.

Отметим еще одну важную особенность германского бухгалтерского права, а именно зависимость принципов оценки объектов имущества от организационно-правовой формы предприятия. В немецком торговом праве помимо разделения предприятий по организационно-правовым формам, как и в нашей стране, существует классификация хозяйствующих субъектов по методам формирования уставного капитала. По этому признаку выделяют общества с вкладом в уставный капитал в виде акций или долей и общества без вкладов в уставный капитал.

К первой группе относятся предприятия, собственники которых отвечают по долгам только в пределах своего вклада в уставный капитал (это акционерные общества и общества с ограниченной ответственностью); ко второй – предприятия, в которых собственники отвечают по долгам предприятия всем своим имуществом (частные предприниматели и товарищества). Так, еще в соответствии с Законом об акционерных обществах 1884 г. для первых предписывалась оценка по себестоимости, а для вторых – общий порядок оценки. Существование дифференцированных принципов оценки было связано с опасностью завышения сумм дивидендов в акционерных обществах (и обществах с ограниченной ответственностью) за счет включения в сумму доходов отчетного периода нереализованной прибыли, полученной в результате переоценки имущества до текущей стоимости.

На всем протяжении развития торгового права немецкие законодатели пытались разрешить вопрос о том, когда необходимо делать записи в книге. В соответствии с ADHGB в торговых книгах должно отражаться любое изменение активов. В HGB 1897 г. появилось требование отражения в книгах любого изменения активов, вызванного коммерческими сделками. В связи с этим предлагалось делить все сделки на внешние и внутренние. Внешние сделки связаны с изменением капитала, внутренние – с изменением имущества. Это соответствует классическому делению фактов хозяйственной жизни на модификации и пермутации. Первые меняют итог баланса, вторые – его структуру. Так, получение кредита меняет объем актива и пассива, а перевод денег из банка в кассу предприятия не изменяет почти ничего.

Генезис учетных задач

Перед бухгалтерским учетом всегда стоят две задачи: определение финансового положения и исчисление финансовых результатов фирмы. Первую задачу считают приоритетной сторонники статической трактовки баланса, вторую – динамической. Развитие статической и динамической интерпретаций бухгалтерского баланса в основном связывают с двумя факторами: 1) системой учета (униграфическая или диграфическая); 2) подходом к трактовке баланса (юридической, экономической или смешанной).

На первом этапе изучением проблем баланса занимались, в основном юристы, которые в своих работах анализировали нормативные акты по торговому праву. Постепенно проблема баланса перестала рассматриваться как чисто юридическая, ею заинтересовались и ученые-экономисты. Если вспомнить, что ADHGB и HGB основывались на концепции статического баланса, то отсюда следует вывод, что первый этап развития балансоведения – статический. На этом этапе еще нельзя говорить о счетоведении, ибо здесь проблемы баланса разрешаются в свете правовой тематики, в рамках которой основной проблемой считается оценка и ее трактовка как «предполагаемой стоимости». Таким образом, теория учета сводилась к теории оценки.

Для истолкования понятия «предполагаемая оценка» представители ранней статической трактовки баланса ввели новое понятие – всеобщая меновая стоимость, или цена, за которую объект может быть реализован в данный момент (но при этом нельзя использовать цены вынужденной или полюбовной сделки). В балансе объекты должны учитываться по всеобщей меновой стоимости на текущий момент времени, однако в то время в нормативных актах не было четких инструкций по оценке. При этом много усилий было потрачено на трактовку предполагаемой стоимости. Только в 1873 г. было издано Решение Верховного арбитражного суда (ROHG). В нем всеобщая меновая стоимость понималась как рыночная (биржевая) цена реализации, т.е. объективная стоимость.

Объективная стоимость – выгода, которую вещь может принести собственнику в силу своих объективных качеств, а индивидуальными, субъективными элементами, связанными с конкретной личностью, можно пренебречь. Рассматривались вопросы о том, как должна определяться меновая стоимость – на рынке приобретения или продажи, самим собственником или другими лицами, нужно ли учитывать при уценке только порчу или гибель имущества, или любое изменение оценки (даже вследствие смены моды). Так как предполагалась ежегодная переоценка имущества до текущей стоимости, то принцип непрерывности оценки игнорировался.

Таким образом, в статической концепции баланса авторы определяли в качестве задачи баланса представление стоимости имущества, но различными методами пытались избежать субъективизма в оценке, хотя уже в то время было ясно, что истинную стоимость имущества может установить только собственник при продаже предприятия. Не случайно в Решении ROHG было записано, что задача баланса – отразить результаты всеобщей воображаемой реализации всех активов исходя из концепции непрерывной деятельности предприятия. Это значило, что при оценке следует игнорировать факторы, обусловленные ликвидацией. Подобное решение было парадоксальным, ибо принцип ликвидности не может сочетаться с принципом перманентности. Поэтому представители ранней статики исходили из принципа ликвидности и предлагали дополнить его при оценке принципом консерватизма (осмотрительности).

Создание скрытых резервов оправдывалось как вклад в хозяйственное укрепление предприятия. Баланс уподобляли моментальной фотографии предприятия, которая отражала не стоимость его имущества вообще, а одно мгновение в его развитии. При этом одна группы исследователей считала, что единственной задачей баланса является определение реального финансового (имущественного) положения, другая отмечала, что, наряду с исчислением стоимости активов, определение прибыли также необходимо как следствие абшлюсса – закрытия счетов Главной книги. Причем прибыль может исчисляться как через сравнение инвентаризационных описей, так и путем сопоставления величины чистых активов. Таким образом, отличительной чертой статической трактовки баланса был не полный отказ от исчисления прибыли, а признание ее подчиненной, второстепенной задачей баланса.

В современной литературе проблемами статического баланса занимается немецкий бухгалтер Адольф Мокстер (р. 1929 г.). Имущество он интерпретирует как потенциал погашения долгов, причем выделяются две альтернативы его исчисления: принцип ликвидности – ликвидация предприятия на отчетную дату и принцип непрерывной деятельности предприятия, т.е. делается попытка синтезировать несоединимое: два взаимоисключающих друг друга принципа. В первом случае предполагается погашение всех долгов через реализацию всего имущества; во втором – погашаются только очередные выплаты. Решение ROHG 1873 г. предписывало применять первый вариант, что заведомо ухудшало реальные финансовые показатели предприятия, а ради них и составляется, согласно статической трактовке, баланс. Именно ликвидность как определяющий принцип статики была главным критерием включения объектов в баланс. Так, в статической трактовке в качестве критериев включения в баланс назывались реализуемость и возможность раздельной оценки актива.

Обширное исследование данного вопроса провел Г. Симон, который пришел к выводу, что объект должен включаться в баланс в том, и только в том случае, если он может быть объектом правоотношений или обладает юридической оборотоспособностью. В германском торговом праве по сей день сохранилась статическая характеристика, которая акцентирует внимание на способности имущественных объектов к покрытию обязательств, т.е. если объект может быть отчужден (реализован), то он должен быть включен в актив баланса. При этом выделяют две возможности: конкретную и абстрактную способности к отчуждению. Объект обладает конкретной способностью к отчуждению, если он может быть отчужден вследствие законодательных или договорных отношений. Имущество обладает абстрактной способностью к отчуждению, если оно отчуждаемо по своей природе, а правовые или договорные ограничения в этом случае считаются малозначащими.

Если рассматривать критерии включения объектов в баланс в зависимости от его трактовки, то по статической интерпретации в баланс включаются только те предметы, которые могут быть объектами правоотношений, т.е. обладают конкретной способностью к отчуждению. Это связано с доминированием юридического подхода к составлению баланса. В динамической концепции, напротив, для включения объекта в баланс достаточно абстрактной способности к отчуждению. Поэтому круг активов, включаемых в баланс, шире, и он требует четкого документирования. В статической трактовке, напротив, обязательно документальное оформление тех активов, которые могут использоваться для покрытия кредиторской задолженности в случае ликвидации. Таким образом, фактическая эксплуатация объектов и их принятие к учету, согласно экономической природе факта, не могут считаться критерием составления баланса, так как в случае ликвидации для покрытия обязательств могут использоваться только те активы, которые принадлежат предприятию на праве собственности. Итак, в целях контроля кредитоспособности победил юридический подход к отражению объектов в бухгалтерском балансе.

Отказ от принципа перманентности (концепции непрерывно действующего предприятия) сводил на нет и роль амортизации в бухгалтерском учете. В статической трактовке баланса ей уделяется мало внимания. Амортизация рассматривается как снижение текущей стоимости имущества по сравнению с предыдущей отчетной датой В статическом балансе амортизация – это средство не калькуляции себестоимости готовых изделий, а метод оценки активов. Более того, Шмаленбах считал, что в статическом балансе амортизация вообще не нужна, так как статьи баланса, определяемые через оценку реальной стоимости имущества, не требуют сопоставления с балансом прошлого года. Действительно, если в каждом следующем балансе имущество приводится по своей реальной стоимости, зачем связывать переоценку с амортизацией?

В динамическом балансе амортизация вытекает из двух принципов: разграничения отчетных периодов, что приводит к равномерному распределению затрат предприятия по отчетным периодам, и концепции непрерывной деятельности предприятия. Это средство взаимосвязи оценок отдельных периодов, метод списания стоимости актива на затраты отчетного периода. Если в статическом балансе амортизация представляет собой разность между оценками текущего и прошлого периодов, то в динамическом балансе оценка текущего года есть оценка прошлого года за минусом амортизации за год, которая была списана на затраты отчетного периода.

Динамическая трактовка баланса изначально развивалась как критика существовавших на тот момент нормативных документов, составленных в соответствии со статической интерпретацией, т.е. отходом от прерогативы балансового права. Отличительной чертой ранней антистатической концепции являлось признание оценки по себестоимости, на основе чего может быть исчислено изменение имущества, и причины такого изменения. Движущей силой динамической трактовки баланса стало развитие двойной записи. Единственный метод оценки – оценка по себестоимости, так как затраты, которые понес собственник на данный объект, известны более точно, чем искусственно найденные продажные цены или цены замещения. Оценка по себестоимости неоспорима в любой инстанции, ибо сколько потратил в жизни, столько и отразил в балансе. Сам баланс фиксирует информационный потенциал, позволяющий управлять предприятием и исчислять налогооблагаемую прибыль по периодам. Исчисление тотальной прибыли потеряло смысл, так как собственники хотят распределять прибыль каждый год. Весь смысл баланса сводится к возможности распределить годовую прибыль.

Вдохновители динамической интерпретации отчетности отвергли Решение ROHG 1873 г. Оценка, предлагаемая в решении, не существует, так как собственник не реализует активы предприятия по частям. Продажная стоимость объектов по отдельности зачастую является более низкой по сравнению со стоимостью, которую они будут иметь при передаче права собственности на предприятие в целом. Даже если руководствоваться предписаниями решения, реальное имущественное положение предприятия отразить в балансе не удастся, стоимость активов, скорее всего, будет занижена. Стоимость предприятия как имущественного комплекса может быть исчислена только через капитализацию чистой прибыли тотального периода всей хозяйственной деятельности предприятия.

Основоположником динамической трактовки баланса, несомненно, был Шмаленбах. Он считал, что бухгалтерский учет – это самостоятельная наука, которая не имеет никакого отношения к праву, рассматривал предприятие как часть народного хозяйства и обосновывал экономический подход к отчетности. Именно он показал, что баланс отражает стоимость имущества только настолько, насколько это требуется для расчета финансовых результатов. Он рассматривал прибыль не как оценку успехов администрации предприятия, а как меру его рентабельности в народнохозяйственном масштабе. При этом исчисление финансовых результатов важно не столько для исчисления доходов собственника, сколько для определения будущего направления развития предприятия. Важнейшее требование к прибыли, по Шмаленбаху, – не ее точность (так как точности можно добиться только временно), а сопоставимость по периодам и между предприятиями.

Ученые изначально осознавали, что расчленение деятельности предприятия на отдельные периоды зачастую искусственно и вынуждено необходимостью расчета финансовых результатов. Часть расходов не всегда связана с доходами этого периода, что естественно нарушает сопоставимость финансовых результатов. Условием выполнения функции отчетности как индикатора качества управления является принцип согласования – согласование прибыли отчетного периода с тотальной прибылью, полученной за весь период деятельности предприятия.

Шмаленбах выделял несколько этапов преобразования финансовых результатов. Первоначально при покупке товаров, материалов, основных средств возникают расходы, которые отражаются в балансе и представляют собой расходы будущих периодов. После реализации расходы становятся затратами и списываются на счет прибылей и убытков либо прямо – как товары, либо косвенно – как стоимость основных средств с помощью амортизации. Таким образом, в отчете о прибылях и убытках содержатся данные о затратах и выручке отчетного периода, а в балансе – расходы и доходы, еще не ставшие выручкой и затратами. Баланс у Шмаленбаха – только средство для расчета финансовых результатов, остаточный отчет, где отражаются переходящие и незакрывшиеся статьи расходов и доходов, т.е. доходы и расходы, которые будут сопоставляться друг с другом в будущем.

Таким образом, для того, чтобы рассчитать финансовый результат отчетного периода, необходимо сопоставить доходы отчетного периода, определенные по принципу реализации (Шмаленбах признает только один момент реализации – отгрузку), и расходы – по принципу равномерности и принадлежности затрат. Для существенной доли затрат проводится их разграничение по принадлежности – данный принцип применяется для прямых затрат, соотносимых с конкретными доходами. Но некоторую долю затрат нельзя прямо сопоставить с конкретными доходами. Если в силу своей природы расходы не могут быть окончательно периодизированы (косвенные затраты), то для них предлагается использовать разграничение по периодам – т.е. отнести на те отчетные периоды, к которым целесообразно.

Дело в том, что, связывая затраты с доходами, Шмаленбах трактовал затраты как причину доходов (затраты, которые не приносят дохода, считаются потерями), а доходы – как следствие затрат. Отсюда дебет – причина, кредит – следствие. В теории статического баланса предполагается иная трактовка: кредит – причина, а дебет – следствие.

Наибольшей критике теория динамического баланса подверглась со стороны Мокстера. Он указал на два ограничения, связанных с исчислением прибыли в динамическом балансе: 1) необоснованные и ошибочные оценки в прошлом периоде, проявляющиеся в более поздних периодах (например, завышенные нормы амортизации приведут к тому, что прибыль данного отчетного периода будет занижена); 2) необходимость периодизации затрат в зависимости от выручки во многих случаях невозможна ибо увязать по периодам соответствие затрат доходам более чем трудно (в качестве примера достаточно привести расходы на рекламу). Предположив, что эти расходы сегодня составили некоторую сумму, можно допустить, что эти расходы принесут доходы, но как их распределить в бухгалтерском учете по отчетным периодам в увязке с когда-то понесенными расходами?

Определенный вклад в критику динамической трактовки внес У. Леффсон, подчеркнув, что граница между осмотрительностью и произволом неизвестна. Хотя в основе динамического баланса и лежит документ, в силу субъективного характера некоторых бухгалтерских процедур (оценка амортизации, резервов, разграничение косвенных затрат, оценка активов по наименьшим ценам) собственник «руками бухгалтера» может влиять на сумму прибыли (главная цель динамического баланса – реальная прибыль, становится недостижимой).

Шмаленбах осознавал недостатки динамической теории, и именно он вывел эффект двойственности оценки – если занизить величину прибыли, то в следующем году это может стать причиной более высокой рентабельности, даже несмотря на определенные трудности. Завышение прибыли не менее опасно, чем ее занижение. В связи с этим Шмаленбах соглашается с важностью принципа консерватизма (осмотрительности), хотя по своей природе он не соответствует динамической трактовке баланса, так как ставит под угрозу значение расчета прибыли по периодам. Кроме того, принцип осмотрительности предотвращает завышенные выплаты дивидендов. Взаимосвязан с принципом осмотрительности принцип неравенства несмотря на то, что прибыль согласно принципу реализации, возникает в момент отгрузки, убыток включается в баланс в момент его возникновения и еще до реализации.

Подытоживая сказанное, необходимо прийти к выводу, что неотъемлемыми условиями динамической трактовки баланса являются применение двойной записи; разделение результатов по отчетным периодам, перманентность – концепция непрерывной деятельности предприятия. Шмаленбах определил следующие элементы динамической концепции: принцип оценки по себестоимости с учетом наименьших цен (практические соображения), принцип неравенства, разграничение затрат, сопоставление доходов и расходов, амортизация внеоборотных активов.

Набор часто достаточно противоречивых ограничений должен был позволить получить реальный баланс, однако искусственное деление тотального периода на отчетные периоды и включение в прибыль отчетного периода того, что может стать прибылью только в следующем периоде (в силу природы затрат), делало решение этой задачи невозможным. Любопытно, что представители динамического понимания баланса ставили своей целью исчислить «истинную сумму прибыли», но при этом постоянно боялись, что она будет завышенной, поэтому включали в свою концепцию принципы осмотрительности и неравенства, что еще более искажало сумму «истинной прибыли».

Тем не менее такой подход, по мнению многих, предпочтительнее традиционной бухгалтерии, недостатки которой станут еще более ясными, если понять то, что она отражает прошлые данные и тем самым носит исторический характер. Так, Хонко отмечает, что прибыль в экономической теории и в счетоведении различается тем, что счетоведение ориентируется на уже прошедшее время, а экономическая теория и менеджмент – на время будущее. С целью выхода из тупика Мокстер предложил концепцию исчисления вероятных финансовых результатов. В соответствии с ней, чтобы получить информацию о реальной сумме прибыли, необходимо исчислить финансовый результат, скорректированный на темп экономического роста. Так как истинная прибыль не может быть исчислена в отдельном отчетном периоде, в счетоведении необходимо отталкиваться от «вероятных финансовых результатов». В этом случае финансовый результат исчисляется в той сумме, которая уже однажды была принята как правильная и скорректирована на темп экономического роста.

Для наилучшего достижения поставленных целей Мокстер предлагал составлять два баланса (оба – динамические): один – для целей финансового анализа и управления, в нем должна быть представлена вероятная прибыль как индикатор экономического роста; другой – для выплаты дивидендов и сохранения капитала – прибыль с учетом принципа консерватизма (осмотрительности). В своей критике методологии бухгалтерского учета Мокстер идет еще дальше. Он заявляет, что балансовая прибыль и балансовый актив не способны отразить финансовые цели собственников. Это связано с тем, что имущество в балансе представляет собой сумму множества единичных уценок и дооценок, и, следовательно, балансовая прибыль отражает их изменение в искусственно ограниченные периоды. Поэтому в целях управления необходимо исходить не из баланса, а из необходимости финансового плана, содержащего оценку будущих поступлений и платежей предприятия. Таким образом, текущая работа по управлению финансовыми потоками перейдет к финансовому плану, а основная задача баланса сведется к отражению вероятности возможной ликвидности предприятия. И как следствие Мокстер приходит к выводу о том, что составить бухгалтерский баланс, который будет отражать и картину фактического соотношения имущественного и финансового положения, и состояние финансовых результатов, в принципе невозможно.

В условиях статической трактовки упор делается на исчислении «правильной» справедливой стоимости имущества, а прибыль трактуется как прирост чистых активов, однако «правильная» справедливая стоимость находится в результате постоянной переоценки активов, а такая переоценка неизбежно носит субъективный характер. Отсюда и оценка имущества, и величина прибыли носят условный характер. Динамическая трактовка тоже не спасает положение. Хроническая несопоставимость активов, поступивших на предприятие и разное время, делает бессмысленной их общую оценку и лишает актив баланса экономического содержания. Более того, время смешивает себестоимости. Например, предприниматель купил товар за 100 руб., продал за 150 руб. – прибыль 50 руб. Но теперь покупная цена этого товара составила 170 руб., это значит, что на самом деле он вместо прибыли получил убыток 20 руб.

Динамическая прибыль – это только средняя величина, вычисленная как разность между доходами и расходами, периодизация которых весьма часто затруднена, а оценка всегда носит исторический характер. Если в статической трактовке прибыль – неизбежный побочный продукт ежегодного исчисления стоимости имущества фирмы, то и прибыль в этом случае понимается как прирост чистых активов. В динамической трактовке мы сталкиваемся с парадоксом, когда неправильное определение стоимости активов предполагает, якобы, правильное исчисление финансовых результатов.

Осознав, что существующими методами нельзя добиться ни исчисления стоимости активов (никак не оценить объекты актива так, чтобы угадать сумму, которую получат собственники при его продаже), ни определения финансовых результатов, Мокстер пришел к выводу, что задача баланса заключается в консервативном, но исключающем дополнительные убытки исчислении размера прибыли, предназначенной для распределения между собственниками. Такую функцию невозможно закрепить в балансовом праве, так как собственники имеют неограниченное право на доходы со своего предприятия. Отсюда два баланса Мокстера (см. выше) дают разные прибыли: накопленную вообще и «реальную» – распределяемую прибыль. Первая носит вероятностный, вторая – чисто юридический характер. Накопленная прибыль должна быть уменьшена, так как существуют аспекты риска, ликвидации и инвестиций, а также условные факты хозяйственной жизни и события после отчетной даты. Таким образом, регулирование прибыли, в первую очередь, должно базироваться на разделении ее исчисления и использования.

Необходимо отметить связь теории баланса с налоговым учетом. В Германии, согласно закону о налоге на прибыль, действовало положение, по которому правила исчисления прибыли, принятые в торговом праве, распространяются и на прибыль для целей налогообложения. По закону 1920 г. базой налогообложения был общий прирост чистых активов за отчетный период с исключением некоторых моментов. Поскольку в торговом праве того времени господствовала идея статического баланса, постольку и в налоговом праве можно констатировать ориентацию на статическую теорию. Однако, когда прибыль стала главным объектом налогообложения, составители нормативных документов приняли динамическую трактовку баланса. Отсюда родилось убеждение, что облагаться налогом должна только реализованная прибыль, исчисленная с учетом принципа консерватизма (осмотрительности).

В законе 1925 г. закреплены основные принципы динамической интерпретации баланса: оценка активов по себестоимости, причинность (связь затрат и доходов), реализация. В обязательном порядке унифицированы правила амортизации (амортизация должна отражать снижение стоимости внеоборотных активов и компенсировать соответствующие потери стоимости эксплуатируемых объектов). Дальнейшее развитие налогового права было направлено на ограничение динамической трактовки баланса с целью пресечения попыток занижения налогооблагаемой прибыли. И по сей день, вопреки динамической трактовке, действует запрет на включение в баланс нематериальных активов, созданных самой организацией, установлены четкие регулятивы на образование резервов и распределение затрат и доходов между отчетными периодами.

Особенности немецкой школы бухгалтерского учета

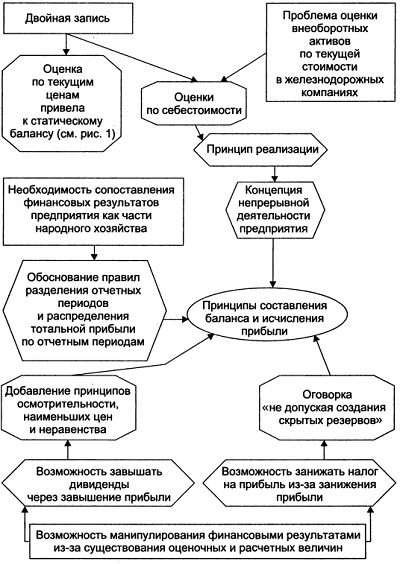

Основная особенность немецкой школы – любовь к процедурам, законам и их реализации. С конца XIX в. в Германии резко возрос интерес к осмыслению этих процедур на научном уровне. Тогда же появились две теоретические конструкции, позволяющие понять основную учетную категорию или как баланс статический, или как динамический (рис. 2 и 3).

Рис. 2. Развитие статической трактовки баланса

Рис. 3. Развитие динамической трактовки баланса

Сравнивая эти два подхода, можно выделить несколько существенных моментов.

Статическая интерпретация баланса исторически первая и возникла как естественное развитие простой записи. Эта запись предполагала использование текущих на момент составления баланса цен. Отсюда каждый случай составления баланса как в простой, так и в двойной бухгалтерии требовал переоценки всех активов и, соответственно, пассивов. Наоборот, двойная запись создала возможность для оценки активов по себестоимости. Статический баланс трактует актив как набор имущества предприятия, принадлежащего ему на правах собственности, динамический – как вложенный (аккумулированный) капитал. Статический баланс позволял решить задачу исчисления финансового положения фирмы, а динамический, искажая финансовое положение, – более точно определять финансовые результаты фирмы.

Основная цель статического и динамического баланса – ограничить на основе принципа консерватизма (осмотрительности) распределение прибыли на дивиденды. При этом статический баланс преследует цели сохранения фактического капитала т.е. дивиденды могут выплачиваться только из прибыли, не задевая реальный объем капитала, динамический баланс предполагает сохранение финансового капитала, поэтому теоретически допускает выплату дивидендов из номинальной величины прибыли, что может привести к оттоку реального капитала.

В статическом балансе активы необходимы для покрытия кредиторской задолженности и, отсюда, в основе его лежит принцип ликвидности. В динамическом ставится задача оценить реальные успехи хозяйственной деятельности администрации, он строится по принципу перманентности – постоянно действующего предприятия.

В статическом балансе прибыль – разность между активами на начало и конец отчетного периода, в динамическом – разность между доходами и расходами предприятия за отчетный период. Эти величины количественно совпадать не могут.

Статической трактовке баланса соответствует юридический подход, так как статическая интерпретация баланса выводится из нормативных актов (ADHGB и HGB). Здесь возникает логическая цепочка: Нормативные предписания = Принципам статического баланса = Юридическому пониманию учетных данных. Таким образом, юридический подход – это подход с позиций норм торгового (коммерческого) права. Динамической трактовке баланса соответствует экономический подход.

Официально провозглашается тезис приоритета содержания (экономики) над формой (нормами права). Отсюда в динамическом балансе актив отражает ту сумму, которую собственники потратили на приобретение имущества, и которая фактически является для предприятия расходом будущих периодов. Главный плюс динамической трактовки – то, что ее основу всегда составляет документ. Финансовый результат в динамической трактовке представляет собой доходы за отчетный период за минусом расходов за отчетный период.

При этом возникают две проблемы: когда поступление считать доходом (далеко не всегда можно определить момент отгрузки); когда расходы будущих периодов становятся затратами отчетного периода (некоторые затраты можно отнести к определенным доходам, но существенную часть можно связать либо с каким-то периодом (например, заработная плата АУП), либо вообще ни с чем (расходы на рекламу, гудвилл). Возникает проблема распределения доходов и расходов по периодам и получается, что динамический баланс – это усредненный баланс, в котором динамическая прибыль рассчитывается в результате использования бухгалтером расчетных величин.

В статическом балансе актив – это текущая стоимость раздельной реализации имущества, т.е. речь идет не о продаже предприятия, а о продаже его имущества. Отсюда, статической трактовке не может соответствовать концепция непрерывной деятельности предприятия, так как когда оцениваем актив, находим только стоимость замещения каждой единицы имущества на отчетную дату, итог которой может дать только ликвидационную стоимость всего предприятия. Стоимость актива, согласно концепции перманентности – непрерывной деятельности предприятия, можно найти только при продаже предприятия как имущественного комплекса.

Таким образом, когда Мокстер предлагает для статического баланса две концепции – и перманентности, и ликвидности, – он констатирует, что кредиторы могут по-разному оценивать, как платежеспособность, так и ликвидность. В первом случае определяется, сможет ли заемщик погасить всем своим имуществом только текущие долги, т.е. рассчитывается отношение стоимости имущества к краткосрочной кредиторской задолженности. (Итог баланса по текущей стоимости / краткосрочные пассивы.) Во втором рассчитывается возможность покрытия всей кредиторской задолженности.

Кроме критериев включения объектов в статический баланс (конкретной способности к отчуждению), можно предложить еще один критерий – возможность оценить актив по текущей стоимости на отчетную дату. В этом случае решается такая проблема, как выбор рынка, по ценам которого необходимо оценивать объект. Например, когда покупаем нематериальный актив и включаем его в актив баланса, то при составлении баланса возможны два варианта: либо оценивать его по цене, за которую он был куплен, либо по той цене, за которую его можно продать в данный момент.

Абсолютно ясно, что в первом случае актив баланса будет больше, чем во втором (мы можем найти на рынке, чтобы купить, почти все; но далеко не всякий объект мы в состоянии продать). Однако, если выбрать в качестве критерия включения объекта в актив возможность его переоценки по текущей стоимости (при предположении концепции ликвидации на отчетную дату), проблем выбора рынка можно избежать. В динамическом балансе актив – это только вложенный капитал. Отсюда, даже в условиях инфляции, переоценка актива логически невозможна, в то время как в статическом балансе она необходима и постоянна.

Статический баланс, предполагающий юридическую природу бухгалтерского учета, включает в актив только счета собственника, а то, чем он владеет, показывается за балансом. Динамический баланс содержит счета всего имущества, использование которого контролирует администрация предприятия.

Для минимизации разрушительных последствий, перечисленных выше, и в статической, и в динамической концепциях баланса требуется использовать принцип консерватизма (осмотрительности). В отношении статического баланса он выливается в принцип оценки по минимальным ценам, в динамическом – в принципы неравенства и осмотрительности. В статическом балансе, составленном по принципу наименьших цен, чистые активы будут отражать, «как минимум», ту сумму, которую собственники получат, если сейчас же реализуют предприятие (в отчетную дату), и, следовательно, ту сумму, из которой могут исходить кредиторы.

В динамическом балансе с учетом принципа консерватизма (осмотрительности) существует необходимость делить отчетные периоды и распределять оценочные и расчетные показатели затрат. Таким образом, пока существует предприятие, с помощью определенных методов необходимо распределять доходы и расходы, а когда можно свести все доходы со всеми расходами – предприятия уже нет, и хозяева подсчитывают свои собственные прибыли или убытки.

Принципы осмотрительности и соответствия (реализации) возникли тогда, когда двойная запись получила достаточное распространение, т.е. осмотрительность (консерватизм) возможна только в системе диграфической бухгалтерии. При простой записи в учете может быть представлена только продажная цена, ибо покупка товаров фиксируется как расход денег, а продажа – как приход. Но в обоих актах купли-продажи одних и тех же товаров присутствуют разные цены. Именно поэтому консерватизм (осмотрительность) нельзя связывать со статической или динамической трактовкой баланса. Консерватизм – это предпосылка учета, которая может применяться как в статическом, так и в динамическом балансах.

Однако главное – то, что как в статическом балансе можно всегда прийти к любой стоимости актива, так и в динамической – к любой сумме прибыли. Это объясняется тем, что баланс составляют люди, а у людей есть цели. Какие цели ставят перед собой собственники, таким и будет баланс (как статический, так и динамический). Дело осложняется тем, что на показатели может влиять бухгалтер, который является наемным работником. И он далеко не всегда будет отвечать перед законом за свои действия.

И, наконец, нельзя забывать и «человеческий фактор», ибо люди часто ищут «где бы чего взять». В этом смысле динамический баланс, в силу своей усредненности, дает меньше возможности собственникам «оставить с носом» своих кредиторов из-за завышенных сумм распределенной прибыли.