Анализ баланса и отчета о прибылях и убытках позволяет выявить источники и использование денежных средств. Рассмотрим эту относительно простую и наглядную методику на основе примера из книги Ричарда Брейли и Стюарта Майерса. Принципы корпоративных финансов (раздел 29-3).

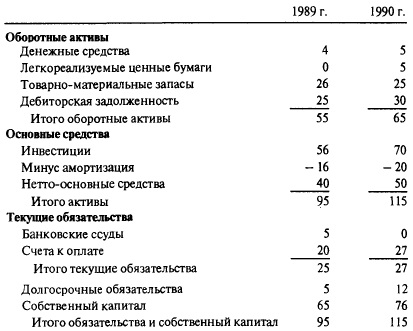

Начнем с баланса компании «Матрас-самоход» на конец 1989 и 1990 гг. (рис. 1) и отчета о прибылях и убытках за 1990 г. (рис. 2). Отметим, что за 1990 г. остатки денежных средств у компании возросли на 1 млн дол. Что обусловило этот рост? Как получила компания эти избыточные денежные средства – за счет долгосрочных займов, за счет реинвестирования своей нераспределенной прибыли, за счет высвобождения денежных средств в связи с продажей части запасов или за счет расширения покупок в кредит у своих поставщиков? (Отметим, что сумма счетов к оплате у нее действительно возросла.)

Рис. 1. Баланс компании «Матрас-самоход» на конец 1989 и 1990 гг., млн. дол.

Скачать заметку в формате Word или pdf

Правильный ответ: из всех перечисленных выше источников, так же, как и от других операций, которые были осуществлены компанией в 1990 г. Сейчас мы можем сказать только одно: привлечение денежных средств из различных источников превысило их использование в разнообразных целях на 1 млн дол.

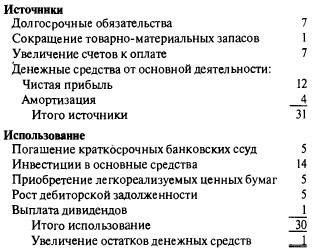

Рис. 2. Отчета о прибылях и убытках за 1990 г., млн. дол.

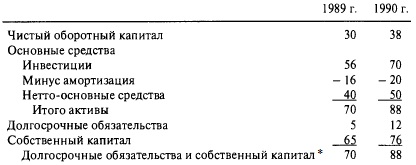

Финансовые аналитики часто обобщают источники и направления использования денежных средств в специальном отчете (рис. 3). Отчет показывает, что компания привлекала денежные средства из следующих источников:

- она выпустила в обращение долгосрочные обязательства на сумму 7 млн. дол.;

- сократила объем запасов, высвободив 1 млн дол.;

- увеличила сумму своих счетов к оплате, т.е. получила кредит от своих поставщиков на 7 млн. дол.;

- наконец, наиболее крупный источник денежных средств обеспечила основная деятельность компании, которая принесла 16 млн. дол.

Рис. 3. Отчет об источниках и использовании денежных средств компании «Матрас-самоход» за 1990 г., млн дол.

Как получились эти 16 млн. дол.? Взгляните на рис. 2: в величине чистой прибыли в 12 млн дол. сумма потока денежных средств занижена, так как при расчете чистой прибыли вычтены затраты на амортизацию. Но в действительности они не являются оттоком денежных средств. Поэтому, чтобы получить данные о реальном потоке денежных средств от основной деятельности компании, амортизационные расходы необходимо прибавить к сумме чистой прибыли.

Компания использовала денежные средства для следующих целей:

- были выплачены дивиденды на сумму 1 млн дол. (отметим, что рост собственного капитала вызван приростом нераспределенной прибыли компании: из 12 млн. дол. чистой прибыли надо вычесть 1 млн дол., использованный на выплату дивидендов);

- компания погасила краткосрочную задолженность в размере 5 млн. дол.;

- были осуществлены инвестиции на сумму 14 млн. дол.: это можно увидеть в строке Инвестиции баланса (рис. 1);

- были приобретены легкореализуемые ценные бумаги на сумму 5 млн. дол.;

- возросла дебиторская задолженность компании на сумму 5 млн дол.: это означает, что компания одолжила дополнительную сумму своим клиентам.

Контроль за изменениями чистого оборотного капитала

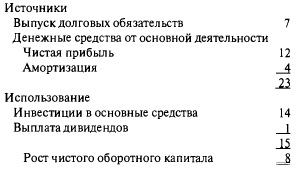

Финансовые аналитики часто находят полезным сведение оборотных активов и краткосрочных обязательств в единый показатель оборотного капитала. Для компании «Матрас-самоход» эти данные выглядят следующим образом:

Рис. 4. Динамика оборотного капитала компании «Матрас-самоход» за 1989 и 1990 гг., млн дол.

Здесь представлены балансовые отчеты компании, в которых показана сумма чистого оборотного капитала без разбивки на отдельные элементы оборотных активов и текущих обязательств.

Отчет об источниках и использовании денежных средств можно упростить, определив источники как те операции, которые увеличивают чистый оборотный капитал, а использование денежных средств – как операции, уменьшающие чистый оборотный капитал. В таком контексте термин «оборотный капитал» часто заменяют термином «фонды», и тогда весь отчет называется отчетом об источниках и использовании фондов (рис. 5).

Рис. 5. Сокращенные балансовые отчеты компании «Матрас-самоход» на конец 1989 и 1990 гг., млн. дол.

* Когда в балансе показывают только чистый оборотный капитал, сумму долгосрочных обязательств и собственного капитала часто называют совокупной капитализацией.

В 1989 г. следующие операции компании «Матрас-самоход» увеличили объем чистого оборотного капитала:

- выпуск в обращение долгосрочных обязательств на сумму 7 млн. дол.;

- основная деятельность компании, которая принесла 16 млн. дол.

Компания использовала свой оборотный капитал на:

- инвестиции на сумму 14 млн. дол.;

- выплату дивидендов в размере 1 млн. дол.

Изменения объема чистого оборотного капитала компании показаны в обобщенном виде в «Отчете об источниках и использовании фондов» (рис. 6).

Рис. 6. Источники и использование фондов (чистого оборотного капитала) компании «Матрас-самоход» за 1990 г., млн. дол.

Вернемся вновь к таблице на рис. 3, в которой показаны источники и использование денежных средств. Полезно учесть два замечания по поводу статьи «денежные средства от основной деятельности». Эта статья порой не отражает реальные деньги – деньги, на которые можно было бы купить, скажем, пиво. Во-первых, амортизация может оказаться не единственным видом затрат, не принимающих денежную форму, но вычитаемых при расчете чистой прибыли. К примеру, во многих компаниях применяют разные методы учета при подготовке отчетности для налоговых органов и для акционеров. Назначение смешанных счетов налогового учета заключается в минимизации текущей налогооблагаемой прибыли. А отчетность, подготовленная для акционеров, преувеличивает текущие обязательства компании, связанные с налогом на прибыль, который выплачивают в денежной форме,[1] а значит, поток денежных средств от основной деятельности за вычетом налогов оказывается заниженным.

Во-вторых, в отчете о прибылях реализация товаров отражается в момент ее осуществления, а не в момент получения денег за продукцию от потребителя. Представим, что происходит, если компания «Матрас-самоход» продает свою продукцию в кредит. Компания отражает прибыль в момент осуществления реализации; однако до того, как счета за отгруженную продукцию не будут оплачены, не будет и реального притока денежных средств в компанию. Поскольку притока денежных средств не происходит, не происходит и изменений в остатках денежных средств, хотя увеличивается чистый оборотный капитал компании за счет роста дебиторской задолженности. В этом случае отчет «Об источниках и использовании» не показывает чистого прироста денежных средств, как можно увидеть в таблице на рис. 3. Прирост денежных средств от основной деятельности нивелируется увеличением дебиторской задолженности.

Позднее, когда счета будут оплачены потребителем, остатки на счете денежных средств также возрастут. Однако на этот момент никакой новой прибыли не получено, и потому не происходит прироста чистого оборотного капитала. Увеличение остатков по статье денежных средств полностью соответствует сокращению суммы дебиторской задолженности.

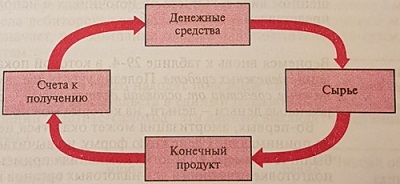

Отсюда вытекают интересные свойства оборотного капитала. Представим себе компанию, ведущую очень простой бизнес. Она приобретает сырье с немедленной оплатой, перерабатывает его и производит готовую продукцию, а затем продает эту продукцию в кредит. Весь цикл выглядит следующим образом:

Рис. 7. Цикл оборотного капитала

Если составить баланс на начало этого процесса, то вы увидите в нем денежные средства. Если же составить баланс на более поздний момент, то обнаружите, что статью «денежные средства» заместила другая статья – «запасы сырья и материалов», а еще позднее вместо денежных средств в балансе появится статья «запасы готовой продукции». Когда продукция продана, статья «запасы готовой продукции» сменяется статьей «дебиторская задолженность» (счета к получению), и наконец, когда покупатель оплачивает свою покупку, компания восстанавливает остатки в статье «денежные средства».

Во всем этом процессе есть только одна постоянная величина: оборотный капитал. Его составные части непрерывно изменялись. Это одна из причин, почему расчет чистого оборотного капитала – это полезный обобщающий измеритель оборотных активов и текущих обязательств.

Несомненным преимуществом этого измерителя является тот факт, что он не подвержен сезонным или иным временным колебаниям, свойственным оборотным активам и текущим обязательствам. Однако в этой его сильной стороне одновременно кроется и его слабость как измерителя, поскольку показатель «чистый оборотный капитал» скрывает много интересной информации об операциях компании. В приведенном примере денежные средства были преобразованы в запасы, затем в дебиторскую задолженность и вновь в денежные средства. Но эти активы отличаются разными уровнями риска и ликвидности. Вы не можете оплачивать ваши счета запасами или дебиторской задолженностью, для этого вам нужны именно денежные средства.

[1] Разница в налогах, показанных в отчетности, и реально выплаченных Налоговой службе, отражается в балансе как увеличившаяся отсроченная задолженность по налогу. Причина появления в отчетности такой задолженности заключается в том, что ускоренная амортизация и другие инструменты уменьшения налогооблагаемой прибыли не устраняют налоги, а только откладывают их выплату на более поздний срок. Конечно, это снижает приведенную стоимость задолженности по налогу компании, однако все равно задолженность должна быть отражена. В отчете об «Источниках и использовании» увеличение отсроченной задолженности по налогам будет рассматриваться как источник фондов. В примере с компанией «Матрас-самоход» отсроченные налоги не показаны.