Недавно прочитал книгу Тодд Лофтон. Основы торговли фьючерсами. В ней я впервые узнал об онкольных сделках (от английского on-call). Эти сделки характеризуются тем, что предмет контракта (ассортимент, количество, срок поставки, условия поставки и оплаты и др.) устанавливается в момент заключения сделки, а цена – будет установлена покупателем позже в привязке к биржевым котировкам в произвольно выбранный рабочий день, предшествующий дню поставки. Такие сделки могут заключаться, если покупатель ожидает падения цен в будущем. Вот что пишет на эту тему Тодд Лофтон.

Скачать заметку в формате Word или pdf

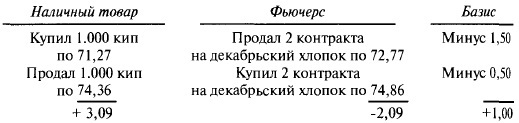

На рубеже XIX и XX веков хлопок был королем в Новом Орлеане. Практика, разработанная в те времена, основывалась на том, что благоприятное движение базиса фактически гарантирует прибыль в полностью захеджированной наличной позиции. Например, хлопковый дилер покупает у местного производителя 1000 кип расчесанного хлопка и хранит их на своем складе. У дилера нет немедленного покупателя хлопка. Поэтому в то же самое время он продает два коротких фьючерсных контракта на декабрьский хлопок на Нью-Йоркской Хлопковой Бирже (New York Cotton Exchange) (каждый фьючерсный контракт составляет 500 кип, а в каждой кипе – 100 фунтов).

В этот момент его баланс мог бы выглядеть примерно так:

Рис. 1. Ситуация на бирже в момент заключения сделки

Неделей позже хлопковому дилеру звонит покупатель. Покупатель хочет купить 1000 кип наличного хлопка. В ходе беседы покупатель указывает, что он считает, что цены на хлопок в последующие несколько дней снизятся. Он просит у дилера скидки.

Дилер пересматривает свое положение. У него «длинный» базис (короткий фьючерс), поэтому каждый пенни, на который увеличивается базис, принесет ему $1000 дохода (1 цент на кипу х 100 фунтов х 1000 кип). Дилер был бы удовлетворен общей прибылью от сделки в $1000. Но он не сообщает покупателю, что цена на наличный хлопок составляет 72,27 (на 1 цент больше, чем дилер уплатил). Он сообщает покупателю, что если тот покупает хлопок теперь, то он может оплатить его в любое время по своему усмотрению в течение последующих 10 дней по эффективной цене декабрьского фьючерса минус 0,50.

Дилер заставил базис двигаться в благоприятном направлении. Вне зависимости от того, повысятся или понизятся за это время цены на наличный хлопок, дилер заработает свою прибыль в $1000. Кроме того, он дал покупателю возможность испытать свое мнение о рынке. Если он оказался прав, то получит возможность купить наличный хлопок по лучшей цене.

Чтобы доказать это, продолжим рассмотрение нашего примера. Предположим, покупатель сделал правильный прогноз рынка: в течение следующей недели наличный хлопок упал до 67,44 цента за фунт, а декабрьские фьючерсы, сохраняя тот же темп, понизились до 68,94. В этот момент покупатель решил оплатить хлопок, отдав дилеру согласованную наличную цену на 50 пунктов ниже декабрьского фьючерса, или 68,94 – 0,50 = 68,44 цента за фунт. Одновременно дилер закрыл свой короткий хедж.

Вот как обстоят дела дилера:

Рис. 2. Ситуация в момент закрытия сделок

Дилер получил с покупателя 68,44 цента за фунт. Он также получил 3,83 цента за фунт от своей прибыльной короткой фьючерсной позиции. Поэтому эффективная цена продажи его хлопка составила 72,27 цента за фунт (68,44 + 3,83). Это на 1 цент за фунт больше, чем он уплатил за наличный хлопок, так что фактически он получил от сделки желаемую общую прибыль в $1000. Покупатель также остался доволен. Прождав неделю, на покупке наличного хлопка он сэкономил почти 3 цента на фунт.

Но отметьте следующую важную особенность данной онкольной сделки – ценовый риск несет покупатель, а не дилер. Если бы цены на наличный хлопок повысились, покупатель должен был бы уплатить более высокую цену, а дилер по-прежнему получил бы свою прибыль в размере $ 1000. Вот расчеты:

Рис. 3. Возможная ситуация, если бы цены пошли вверх

Дилер, как и прежде, получил за свой хлопок эффективную цену 74,36 – 2,09 = 72,27 цента за фунт. Однако покупатель из-за того, что прождал, должен уплатить за него 74,36 цента за фунт, что больше чем на 2 цента за фунт той наличной цены, которая была, когда он позвонил хлопковому дилеру в первый раз.

Такая сделка называется онкольной, т.е. сделкой по запросу (on-call). В данном случае оплата ждала запроса со стороны покупателя. Такой же общий подход может использоваться для сделок, основанных на запросе со стороны продавца. Сегодня онкольные сделки широко не используются, хотя они все еще могут применяться на хлопковом рынке и до некоторой степени на фьючерсных рынках сахара и казначейских бондов США.

Прим. Багузина. Любопытно, будут ли востребованы такие сделки в российской бизнес-практике!? Допустим стоимость товара номинирована в долларах, а покупатель ожидает укрепления рубля. Он может предложить продавцу заключить сделку, и полностью оговорить все параметры поставки, кроме цены в рублях. А цену в рублях покупатель объявит в любой день до даты оплаты по курсу фьючерса на пару доллар-рубль на ММВБ. Правда, следует еще урегулировать ценообразование в соответствии с правилами ПБУ и НК РФ…

Не очень ясно для чего дилеру нужна вся эта схема с отсрочкой платежа. Разве только для улучшения взаимоотношений с покупателем.

Артём, меня заинтересовал этот фрагмент у Лофтона, потому что мы используем такие продажи у себя в компании. Эта схема позволяет увеличить продажи, так как создает маневр для покупателя.