Настоящая заметка написана в рамках курса Современный управленческий учет. В ней рассматриваются способы оценки и анализа деятельности по управлению оборотным капиталом при помощи расчетов различных коэффициентов хозяйственной деятельности. Коэффициенты рассчитываются на основе данных бухгалтерского и управленческого учета. [1]

Оборотным называется капитал, доступный для ведения ежедневной работы компании, обычно превышение текущих активов над текущими обязательствами. [2]

С точки зрения бухгалтерии – это статичное представление финансового положения, характеризующее превышение суммы постоянного капитала и долгосрочных обязательства над внеоборотными активами компании в определенный момент времени. Соответственно, вышеуказанное зависит от правил бухучета, в частности, от того, как определяются капитал, доход, нераспределенная прибыль, грань между долгосрочным и краткосрочным (двенадцать месяцев после окончания отчетного периода для официальной отчетности) и когда следует признавать доход.

Скачать заметку в формате Word или pdf, примеры в формате Excel2013

Если оборотный капитал, определенный таким образом, превышает чистые оборотные активы (запасы плюс дебиторская задолженность минус кредиторская задолженность), то у компании имеется излишек денежных средств (обычно в виде банковских депозитов и инвестиций); в противном случае компания испытывает нехватку денежных средств (обычно в виде банковского займа и/или овердрафта). На этом основании управление оборотным капиталом подразделяется на области, связанные с запасами, кредиторской задолженностью, дебиторской задолженностью и денежными средствами.

Компания должна зарабатывать денежные средства в объеме, достаточном для покрытия непосредственных обязательств и, соответственно, для продолжения хозяйственной деятельности. Нерентабельная компания может работать продолжительное время, если у нее есть доступ к достаточным ликвидным ресурсам, но даже высокорентабельная компания не сможет работать, если она не имеет соответствующих ликвидных ресурсов. Таким образом, оборотный капитал необходим для успеха и развития компании в долгосрочной перспективе, и чем больше текущие активы покрывают текущие обязательства, тем устойчивее компания в финансовом отношении.

Эффективное управление оборотным капиталом важно, как с точки зрения ликвидности, так и с точки зрения рентабельности. Плохое управление оборотным капиталом означает, что средства используются нецелесообразно в простаивающих активах, снижая тем самым ликвидность и способность инвестировать в производственные активы, такие как оборудование и станки, что влияет на рентабельность.

Политика компании в отношении оборотного капитала основывается на двух решениях:

- Первое решение – относительно соответствующего уровня инвестиций, набора текущих активов, для заданного объема деятельности. Это инвестиционное решение.

- Второе решение – относительно способа финансирования данной инвестиции. Это решение о финансировании.

Инвестиционное решение. Всем компаниям в той или иной степени требуется оборотный капитал. Фактически необходимый объем зависит от множества факторов, таких как срок работы компании на рынке, сфера деятельности компании, кредитная политика и даже время года. Не существует стандартов в определении потребности в оборотном капитале. Важно, чтобы соответствующая сумма оборотного капитала была предусмотрена бюджетом в объеме, достаточном для покрытия плановых потребностей. Неверно составленный бюджет может привести к неспособности компании покрыть обязательства при наступлении срока платежа. Если предприятие оказывается в такой ситуации, оно считается технически неплатежеспособным. В условиях неопределенности компаниям необходимо иметь некоторый минимальный уровень денежных средств и запасов, рассчитанный на основе прогнозируемой выручки от реализации, плюс дополнительные страховые запасы. При агрессивной политике в отношении оборотного капитала компания имеет минимальные страховые запасы. Такая политика минимизирует затраты, но может снизить выручку от реализации, поскольку компания может оказаться не в состоянии быстро отреагировать на растущий спрос. И наоборот, консервативная политика в отношении оборотного капитала требует большого объема страховых запасов. В целом ожидаемый доход при консервативной политике ниже, чем при агрессивной, однако риски выше при агрессивной. Умеренная политика является промежуточной между крайними с точки зрения рисков и доходов.

Решение о финансировании

Решение о финансировании оборотного капитала требует определения сочетания долго- и краткосрочной задолженности. Существует фундаментальная разница между денежными средствами и запасами с одной стороны, и дебиторской задолженностью с другой. В случае с денежными средствами и запасами высокий уровень означает резервные запасы и более консервативную позицию. Безопасного уровня дебиторской задолженности не существует и высокий уровень дебиторской задолженности относительно выручки от реализации обычно означает, что компания предоставляла кредиты на менее строгих условиях. Если агрессивный является синонимом рискованного, то снижение уровня запасов и денежных средств будет агрессивным, но увеличение дебиторской задолженности тоже будет агрессивным.

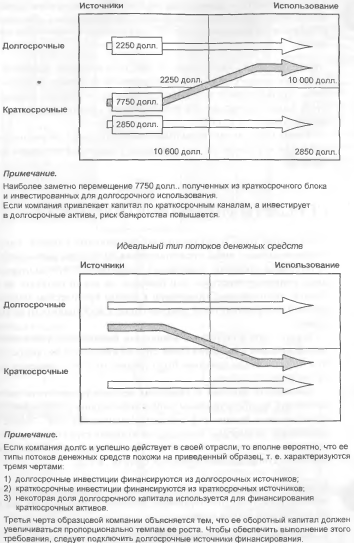

Финансирование оборотного капитала зависит от того, каким образом финансирование текущих и внеоборотных активов поделено между долгосрочными и краткосрочными источниками финансирования. Существуют три возможных подхода (подробнее см. Уолш. Ключевые показатели менеджмента, описание к рис. 19):

{kind=link}

- Консервативная политика – это такая политика, при которой все постоянные активы, как внеоборотные, так и постоянная часть текущих (т.е. основная часть инвестиций в запасы и дебиторскую задолженность и т.д.), финансируются за счет долгосрочного финансирования. Краткосрочное финансирование используется только для части переменных текущих активов. Консервативная политика наименее рискованна, но приводит к самым низким ожидаемым результатам в плане доходности.

- В рамках агрессивной политики для финансирования всех переменных текущих активов и некоторых из постоянной части текущих активов используется краткосрочное финансирование. Такая политика характеризуется самым высоким риском неликвидности, а также самым высоким уровнем доходности (поскольку затраты на краткосрочное финансирование обычно меньше, чем затраты на долгосрочное финансирование).

- При проведении умеренной (или совпадающей по срокам) политики краткосрочное финансирование подбирают к переменным текущим активам, а долгосрочное финансирование – к постоянной части текущих активов и внеоборотным активам.

Коэффициенты оборотного капитала

Управление оборотным капиталом можно проанализировать при помощи анализа коэффициентов. Подробно коэффициенты рассмотрены ранее (см. 1.3. Основные финансовые показатели). Для целей управления оборотным капиталом используются коэффициенты ликвидности и коэффициенты, характеризующие денежный цикл. Кратко напомним формулы, по которым рассчитываются эти коэффициенты:

Оборачиваемость дебиторский задолженности = Дебиторская задолженность * 365 / Выручка,

то есть средняя продолжительность кредитов (в числе дней), выдаваемых покупателям.

Оборачиваемость запасов = Запасы * 365 / Себестоимость реализованной продукции, то есть среднее число дней хранения запасов от момента поступления от поставщиков до момента реализации покупателям.

Оборачиваемость кредиторской задолженности = Кредиторская задолженность * 365 / Себестоимость реализованной продукции, то есть средняя продолжительность кредитов (в числе дней), предоставляемых поставщиками.

Наряду с оборачиваемостью (в днях), используются коэффициенты оборачиваемости, показывающие сколько раз актив «обернулся» в течение года. Например,

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Дебиторская задолженность.

Коэффициенты ликвидности – финансовые показатели, характеризующие платежеспособность компании в краткосрочном периоде, ее способность отвечать по обязательствам в быстро меняющихся рыночной конъюнктуре и бизнес-среде.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Коэффициент срочной ликвидности = (Оборотные активы – Товарно-материальные запасы) / Краткосрочные обязательства

Рассмотрите следующий пример. (Если вы сможете самостоятельно определить три коэффициента оборачиваемости и два ликвидности, значит вы разобрались в материале и можете двигаться далее. Если вы столкнулись с трудностями, еще раз перечитайте соответствующие разделы 1.3.) На рис. 1 приведены отчет о прибылях и убытках и баланс торговой компании Альфа за 2012 г. Рассчитайте оборачиваемость дебиторской, кредиторской задолженности и запасов, а также коэффициенты текущей и срочной ликвидности.

Рис. 1. Отчет о прибылях и убытках и баланс компании Альфа за 2012 г.; тыс. долл.

Рассчитанные коэффициенты представлены на рис. 2.

Рис. 2. Коэффициенты оборачиваемости и ликвидности

Общепринятых нормативов для коэффициентов не существует. «Идеальные» показатели варьируются от отрасли к отрасли. Например, торговая компания может покупать в кредит и продавать за наличные. Таким образом, у компании практически не будет дебиторской задолженности кроме оплаты кредитными картами и небольшого количества запасов. В результате коэффициенты текущей и срочной ликвидности будут довольно низким. В отличие от торговой компании, производственное предприятие хранит запасы на разных этапах завершения производства – от сырья до готовой продукции, а большую часть продаж либо все продажи осуществляет в кредит. В результате оба коэффициента ликвидности будут выше. При анализе коэффициентов ликвидности абсолютный показатель за определенный год не так важен, как тренд за несколько лет. Важно оценить, улучшается или ухудшается ликвидность компании с течением времени.

Коэффициенты оборачиваемости дают возможность оценить, насколько хорошо компания управляет составляющими оборотного капитала. Например, компания Альфа в среднем хранит единицу запасов до продажи 37 дней. Безусловно, желательно максимально сократить этот срок. Чем меньше срок оборачиваемости запасов, тем быстрее запасы обращаются в денежные средства. Однако коэффициент оборачиваемости запасов может быть и слишком низким. Его легко понизить: компания может просто позволить запасам истощиться. Но это может оказаться недальновидным, если приведет к простоям, вызванным неадекватными запасами материалов, комплектующих или готовой продукции. Точно также неадекватные запасы готовой продукции могут стоить компании коммерческого успеха и репутации, если она не в состоянии удовлетворить спрос клиентов. Сложно сказать, является ли 37 дней «хорошим» или «плохим» показателем. Было бы полезно сравнить показатели Альфа с показателями похожей компании либо с показателями самой Альфы за предыдущие годы.

Период погашения дебиторской задолженности компании Альфа составил 46 дней. Так же как и в случае с предыдущим коэффициентом, желательно максимально сократить этот срок. Если клиенты платят максимально быстро, это благотворно сказывается на потоке денежных средств компании. Однако настаивать на скорейшей оплате может быть сложно. Такая практика может испортить отношения компании с клиентами. В целом большинство компаний предлагают оплату в течение 30 дней с момента поставки товаров. Большинство клиентов задерживают оплату на некоторое время, превышающее данный срок. Коэффициент компании Альфа выглядит неплохо: клиенты не слишком затягивают с оплатой, и нет признаков того, что «Альфа» оказывает на своих клиентов излишнее давление.

Если предприятие продает товары за наличные и в кредит, показатель торговой дебиторской задолженности следует поделить только на выручку от реализации в кредит. Если нет возможности выделить эту сумму из общей выручки, то коэффициент получится искаженным.

Могут быть разные мнения относительно того, какие показатели дебиторской задолженности (т.е. на конец года, середину года или средние за год) будут наиболее информативными. Самое важное – это последовательный подход при расчете показателей за каждый год.

Средняя продолжительность срока расчетов с поставщиками компании Альфа составила 69 дней. Параллельно с максимально быстрым получением денежных средств от клиентов, компания должна стараться отложить расчеты с поставщиками. Фактически такие действия эквиваленты привлечению беспроцентного займа для частичного финансирования оборотного капитала. Здесь, как и в предыдущем случае, компании следует действовать осмотрительно. Если компания приобретет репутацию хронически задерживающего оплату плательщика, у нее могут быть сложности при получении кредита. Коэффициент Альфа составляет немногим больше 2 месяцев, что не критично, но все же достаточно долго.

Официальные финансовые отчеты обычно не отражают сумму закупок. Приблизительно оценить оборачиваемость кредиторской задолженности можно, используя в качестве замены показатель себестоимости продаж. Помните, что в расчеты следует включать только кредиторскую задолженность перед поставщиками, не включая налоги, проценты и прочую кредиторскую задолженность (например, перед покупателями)

Денежный цикл

Коэффициенты оборачиваемости связаны с коэффициентами ликвидности. Денежный цикл показывает, на какое время денежные средства блокируются в текущих активах. Денежный цикл – это промежуток времени между вложением средств компании в сырье, зарплаты и прочими затратами, и притоком денежных средств от продажи товаров. В некоторых случаях данный цикл называется циклом оборотного капитала или операционным циклом. Это важное для управления денежными средствами и оборотным капиталом понятие, поскольку, чем длиннее денежный цикл, тем больше финансовых ресурсов необходимо компании. Руководство компании обязано следить, чтобы цикл не был слишком длинным.

Для производственного предприятия денежный цикл: срок оборачиваемости запасов сырья – (минус) срок оборачиваемости кредиторской задолженности + время на производство товаров + время, которое товары хранятся в качестве запасов готовых товаров + срок оборачиваемости дебиторской задолженности. Для торговых компаний, к которым относится и наша Альфа, денежный цикл вычисляется по более простой формуле (рис. 3). Логически это можно объяснить так: запасы могут превратиться в денежные средства только после того, как они будут проданы и клиент заплатит за товары. С другой стороны, денежные средства фактически инвестируются только после того, как компания заплатит поставщику за товары. Таким образом, оборотный капитал компании Альфа составляет 37 + 46 – 69 = 14 дней. Это означает, что денежные средства компании заблокированы в каждой единице запасов на 14 дней до момента их возврата (с прибылью).

Рис. 3. Денежный цикл компании Альфа (масштаб немного нарушен, чтобы вместить требуемый текст)

Самостоятельно определите продолжительность денежного цикла производственной компании Дэвис, а также все составляющие этого денежного цикла (рис. 4). Ответ в конце заметки.

Рис. 4. Исходные данные для расчета денежного цикла компании Дэвис; долларов

Овертрейдинг (чрезмерное расширение торговой деятельности) – это состояние компании, которая берет на себя обязательства, превышающие ее краткосрочные ресурсы. Данное состояние может наступить, даже если компания ведет прибыльную торговую деятельность.

Компании особенно подвержены риску овертрейдинга при быстром росте либо когда они прекращают привлекать долгосрочное финансирование. Дополнительные запасы и дебиторская задолженность финансируются за счет увеличения кредиторской задолженности. Для расширения деятельности могут потребоваться дополнительные внеоборотные активы, которые будут оплачены за счет оборотных средств, что уменьшает оборотный капитал. Если такое положение дел сохраняется слишком долго без привлечения дополнительного долгосрочного финансирования, компания может столкнуться с проблемами нехватки денежных средств. Она может оказаться неспособна в срок исполнить обязательства, и, несмотря на то, что торговая деятельность ведется с прибылью, компания может обанкротиться.

Признаки овертрейдинга включают в себя:

- Рост доходов

- Рост запасов и дебиторской задолженности

- Рост оборотных и внеоборотных активов

- Рост активов, финансируемых за счет кредитных средств

- Текущие обязательства превышают текущие активы, коэффициенты текущей и срочной ликвидности снижаются

Решить проблему можно за счет привлечения дополнительного долгосрочного финансирования.

Сокращение денежного цикла

Для сокращения денежного цикла можно предпринять ряд действий:

- Сократить запасы сырья. Это может быть сделано за счет анализа неходовых товаров, повторяемости и размера заказов Можно применить способы контроля запасов, если таковые еще не используются. Более эффективная работа с поставщиками тоже может быть полезной. Уменьшение запасов может повлечь за собой утрату скидок при крупных закупках, потерю экономии на затратах из-за роста цен, а также привести к задержке производства по причине нехватки запасов.

- Получить дополнительные средства от поставщиков за счет задержки платежей предпочтительно по согласованию с ними. Это может привести к ухудшению деловых отношений или даже к потере надежных поставщиков. Кроме того, такая политика может привести к утрате скидок.

- Уменьшить объем незавершенного производства за счет совершенствования технологий и эффективности производства (при всех кадровых и прочих проблемах, сопровождающих такие изменения).

- Уменьшить запасы готовой продукции возможно за счет реорганизации схемы производства и способов дистрибуции. Это может повлиять на эффективность удовлетворения требований клиента, что в конечном итоге приведет к снижению выручки от реализации.

- Уменьшить предоставляемый клиентам кредит путем выставления счетов и более быстрого отслеживания неоплаченных сумм, а также возможного стимулирования скидками. Основным недостатком является потенциальная потеря клиентов в результате чрезмерного давления на них и потеря дохода по причине скидок.

- Прибегнуть к факторингу долга, быстрому созданию потока денежных средств путем продажи дебиторской задолженности третьей стороне на условиях незамедлительной оплаты наличными.

Денежный цикл – это всего лишь промежуток времени между затратами на производство и получением денежных средств; сам по себе он ничего не говорит о сумме оборотного капитала, которая будет необходима в этот период.

* * *

Ответ на задачу (условия см. рис. 4):

Рис. 5. Параметры денежного цикла производственной компании

[1] Заметка подготовлена на основании материалов CIMA

[2] Подробнее см. 1.1. Баланс, его структура и основные понятия