Фрактальная теория рынка Forex – это попытка автора взглянуть на основания финансовых рынков сквозь призму таких понятий, как синергетика, хаос, множество Мандельброта, показатель Херста и броуновское движение. Книга поможет читателю раскрыть эти понятия в приложении к рынку Forex и изменит восприятие им таких вещей, как котировки и цены. Теорию фракталов можно с успехом применять в сочетании как с техническим, так и с фундаментальным анализом. А информация, которую получит читатель, изучая материал, даст ему прочный фундамент для интерпретации графиков курсов валют и ценных бумаг.

Алексей Алмазов. Фрактальная теория рынка Forex. – СПб: Admiral Markets, 2009. – 296 с.

Скачать конспект (краткое содержание) в формате Word или pdf

Купить книгу в Ozon

Глава 1. Синергетика

Теория самоорганизации (синергетики) положила начало осознания того факта, что хаос, являясь бесструктурным, способен порождать порядок. Синергетику определяют, как науку о самоорганизации или более развернуто, о самопроизвольном возникновении и самоподдержании упорядоченных временных и пространственных структур в открытых нелинейных системах различной природы (подробнее см. Путь в синергетику. Экскурс в десяти лекциях).

В настоящее время, когда становится ясно, что финансовые рынки являются нелинейными системами, синергетика позволила распространить нелинейные концепции на экономический анализ рынков и более внятно объяснить их природу, в т.ч. пути их дальнейшей эволюции.

Самоорганизующаяся система не может быть замкнутой. Валютный рынок является открытой системой. Миллионы источников информации каждый день воздействуют на ход котировок. Другим условием самоорганизации является первоначальное отклонение от равновесия. Такое отклонение может быть следствием направленного воздействия извне, но может возникнуть и в самой системе случайным образом, стохастически. Третье условие: все процессы в системе (процессы, поддающиеся статистическому анализу) происходят кооперативно, самосогласованно. На рынке данное условие выполняется в согласовании временных масштабов. Графики в различных масштабах согласованы между собой.

Почему же система, развивающаяся по вполне определенным законам, ведет себя хаотически? Хаос порождается собственной динамикой нелинейной системы – ее свойством экспоненциально быстро разводить сколь угодно близкие траектории. В результате форма траекторий очень сильно зависит от начальных условий.

Поскольку в реальном физическом эксперименте задать начальные условия можно лишь с конечной точностью, предсказать поведение хаотических систем на длительное время невозможно. Анри Пуанкаре в своей работе «Наука и метод» (1908) говорит: «В неустойчивых системах «совершенно ничтожная причина, ускользающая от нас по своей малости, вызывает значительное действие, которое мы не можем предусмотреть. (…) Предсказание становится невозможным».

Мандельброт, Пригожин и др. обнаружили, что на границе между конфликтами противоположных сил стоит не рождение хаотических, беспорядочных структур, как считалось ранее, а происходит спонтанное возникновение самоорганизации порядка более высокого уровня (см., например, Илья Пригожин. Порядок из хаоса).

Теория волновой синергетики. Суть теории состоит в том, что график цены имеет определенную структуру поведения. В роли структуры выступает модель броуновского движения.

Глава 2. Линейная и нелинейная парадигмы на рынке Forex

Если система или организм хочет выжить, он должен эволюционировать и находиться далеко от равновесия. Поэтому здоровая экономика и рынок не стремятся к равновесию, они стремятся к росту и развитию.

Линейная теория базируется на том, что рынки не обладают памятью: вышла новость, рынок сразу на нее отреагировал и забыл. То, что рынки обладают памятью стало известно сравнительно не давно. Благодаря R/S анализу, который был разработан Херстом, а к финансовым рынкам применен Бенуа Мандельбротом. Данный анализ показал, что валютный рынок обладает долговременной памятью на долгосрочных инвестиционных горизонтах. Это означает, что прошлое поведение цены будет оказывать влияние на ее будущее значение (см. также Выявление долгосрочной зависимости изменения курса доллара на основе R/S-анализа).

Линейная парадигма утверждает, что рынки эффективны. Данная теория утверждает, что поскольку текущие цены отражают всю публичную информацию, ни один участник рынка не может иметь преимущество перед другим, тем самым, извлекая сверхприбыль. Однако Роберт Шиллер показал, что некоторые изменения цены происходят из-за изменений в фундаментальной информации и неопределенности будущих трендов потоков наличности. Только 27% волатильности объема прибылей на фондовых рынках США объясняется с позиций фундаментальной информации (см. Роберт Шиллер. Иррациональный оптимизм).

Считается, что трейдеры рациональны и подчиняются сделанным оценкам валютных курсов, при этом не учитываются психологические особенности участников. Линейная парадигма постулирует, что курсы валют описывают траектории случайного блуждания (броуновское движение), а их распределение нормально и имеет форму колокола. Ширина колокола (ее сигма, или стандартное отклонение) отображает, как далекие изменения цен отклоняются от среднего; события на краю рассматриваются, как чрезвычайно редкие.

Однако, финансовые данные не соответствуют таким предположениям. Величина ценовых движений может оставаться примерно постоянной в течение года, а затем внезапно изменчивость может надолго вырасти. Большие ценовые скачки стали обычными. Гауссова модель нормального распределения не отображает реальной картины, происходящей на финансовых рынках. Стоимость валют не постулируется теорией эффективного рынка.

На смену старым методам должны прийти новые, которые не предполагают независимости или нормальности. Новые методы должны включать фракталы и нелинейную динамику. Нелинейная парадигма должна допустить в теорию рынков концепцию долговременной памяти: событие может влиять на рынки долго. Невозможность развития в линейных системах происходит из-за того, что детерминированные статистические системы обладают небольшим числом степенной свободы, что заметно ограничивает их приспособительные возможности, они вынуждены уступать в процессе развития более адаптивным конкурентам.

Очень интересную теорию предложил Петерс в своей книге Фрактальный анализ финансовых рынков, согласно ей, рынки остаются стабильными, когда многие инвесторы на них участвуют и имеют различные инвестиционные горизонты (сроки вложения средств).

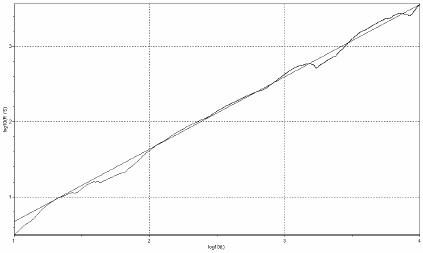

Гарольд Эдвин Херст (1880–1978) – английский физик, прославился исследованиями разливов Нила. Херст ввел новую статистическую технику, основанную на выражении R(t, d)/S(t, d). Этот метод был назван R/S анализ. Открытие Херста состоят в том, что диаграммы R/S, относящиеся к эмпирическим хроникам, в общем случае состоят из кривых, тесно обвивающих некоторую прямую, но угол наклона Н этой прямой изменяется от случая к случаю. Различные кривы ведут себя очень по-разному, они располагаются вблизи некоторой прямой, угол наклона которой, Н, зачастую превосходит 0,5 (т.е. не соответствует нормальному распределению; рис. 1).

Рис. 1. Оценка показателя Херста

Волнистой линей изображен временной ряд (совокупность наблюдаемых параметров изучаемой системы во времени) цен. Прямая линия соответствует показателю Н (Херста). Когда Н = 0,5 график будет соответствовать нормальному распределению и являться случайным. При 0,5 < Н < 1, процесс является персистентным. Если мы наблюдаем восходящую тенденцию, то в будущем она продолжит свой рост. Когда Н возрастает от 0,5 до 1, устойчивость становится все заметнее. С практической точки зрения это выражается в том, что возникающие разнородные «циклы» различаются все яснее. В частности, большую важность становятся медленные циклы. Если 0 < Н < 0,5, то процесс является антиперсистентным. Когда восходящая тенденция сменяется нисходящей или наоборот.

Глава 3. Введение во фракталы

В 1975 году Бенуа Мандельброт впервые ввел понятие фрактала – от латинского слова fractus, сломанный камень, расколотый и нерегулярный. Оказывается, почти все природные образования имеют фрактальную структуру. Что это значит? Если посмотреть на фрактальный объект в целом, затем на его часть в увеличенном масштабе, потом на часть этой части и т. п., то нетрудно увидеть, что они выглядят одинаково.

Фрактал – геометрическая форма, которая может быть разделена на части, каждая из которых — уменьшенная версия целого.

Свойства фракталов. Нерегулярность. Если фрактал описывать функцией, то свойство нерегулярности в математических терминах будет означать, что такая функция не дифференцируема, то есть не гладкая ни в какой точке. Самоподобие. Фрактал – рекурсивная модель, каждая часть которой повторяет в своем развитии развитие всей модели в целом и воспроизводится в различных масштабах без видимых изменений. Самоподобие означает, что у объекта нет характерного масштаба: будь у него такой масштаб, вы сразу бы отличили увеличенную копию фрагмента от исходного снимка. Самоподобные объекты обладают бесконечно многими масштабами на все вкусы.

В финансах движения акции или валюты внешне похожи, независимо от масштаба времени и цены. Наблюдатель не может сказать по внешнему виду графика, относятся ли данные к недельным, дневным или же часовым изменениям.

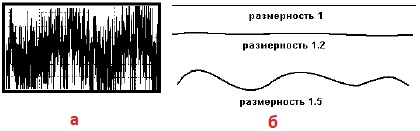

Третьим свойством фракталов является то, что фрактальные объекты имеют размерность, отличную от евклидовой. Она носит имя размерность Хаусдорфа-Безиковича. Эта размерность увеличивается по мере возрастания извилистости, тогда как топологическая размерность упорно игнорирует все изменения, происходящие с линией. Если это кривая, с топологической размерностью равной 1 (прямая линия), то кривую можно усложнить путем бесконечного числа изгибаний и ветвлений до такой степени, что ее фрактальная размерность приблизится к двум, т.е. заполнит почти всю плоскость. (рис. 2).

Рис. 2. (а) Сильноизогнутая линия способна заполнить собою плоскость; (б) переход от размерности 1 к размерности 1,5

В мультифракталах в роли показателя размерности выступает значение Н.

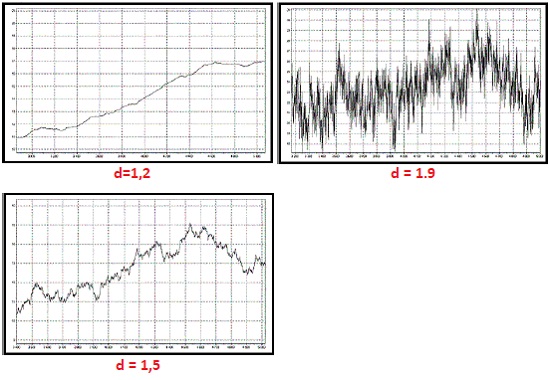

При фрактальной размерности менее 1,4, на систему влияет одна или несколько сил, двигающих систему в одном направлении. Если размерность около 1,5, то силы, действующие на систему, разнонаправлены, но более или менее компенсируют друг друга. Если же фрактальная размерность значительно более 1,6, система становится неустойчивой и готова перейти в новое состояние. Отсюда можно сделать вывод, что чем более сложную структуру мы наблюдаем, тем все более возрастает вероятность мощного движения (рис. 3).

Рис. 3. Смоделированные линии с различной размерностью

Когда мы применяем классические модели (например, трендовые, регрессионные и т. д.), мы говорим, что будущее объекта однозначно детерминированное, т.е. полностью зависит от начальных условий и поддается четкому прогнозу. Вы самостоятельно можете выполнить одну из таких моделей в Excel. А фракталы применяются в том случае, когда объект имеет несколько вариантов развития и состояние системы определяется положением, в котором она находится на данный момент. То есть мы пытаемся смоделировать хаотичное развитие. Именно такой системой и является межбанковский валютный рынок.

Глава 4. Теория волн Эллиота как основоположник теории фракталов

Технический анализ рынков – это методы прогнозирования дальнейшего поведения тренда цены, основанные на знании предыстории развития цены. Технический анализ для прогнозирования использует математические свойства трендов, а не экономические показатели различных стран, к которым принадлежит та или иная валютная пара. Технический анализ основан на 3 постулатах:

- Рынок учитывает все.

- Движение цен подчинено тенденциям. Бычий тренд – восходящее направление цены. Медвежий тренд – нисходящее направление цены. Флэт – боковое (горизонтальное) движение рынка.

- История повторяется.

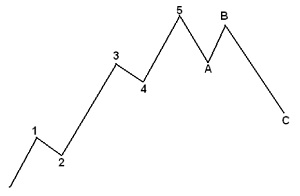

В теории Эллиота для обозначения пяти волнового тренда используют цифры, а для противоположного трех волнового – буквы. Если волна направлена в сторону основного тренда и состоит из пяти волновых движений, то она называется – импульсной. Если направление волны противоположно основному тренду, и она состоит из трех волновых движений, то она называется корректировочной (рис. 4).

Рис. 4. Волновой цикл Эллиота

Исходя из определения фрактала, Элиот первым заметил, что волны более мелкого порядка подобны волнам более высокого порядка и то, что система является самоподобной. Но когда большинство из нас сталкиваются с реальностью данных, а не с той простой схемой, что подробно описывается в волновой теории, многие приходят в разочарование в связи с тем, что не обнаруживают данного цикла в его изначальном виде.

Эллиот предложил самоподобную модель поведения цен, которая по своей сущности является фракталом, но она не отображает всех свойств присущих данному понятию и того, что в действительности происходит на финансовых рынках.

На валютном рынке время мультифракталыю, а в роли цены мы наблюдаем броуновское движение, обобщенное либо дробное!

Эллиот лишь заложил фундамент и предложил упрощенную форму поведения цены.

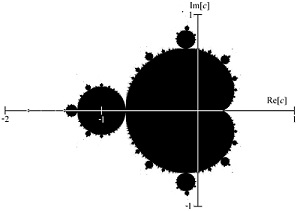

Глава 5. Модель Бенуа Мандельброта

Бенуа Мандельброт предложил модель фрактала, которая уже стала классической и часто используется для демонстрации, как типичного примера самого фрактала, так и для демонстрации красоты фракталов, которая также привлекает исследователей, художников, просто интересующихся людей. Данная модель, которая получила название «Множество Мандельброта» положила начало к развитию фрактальной геометрии (рис. 5).

Рис. 5. Множество Мандельброта

Модель Мандельброта обладает характерными свойствами. Самоподобие, пожалуй, одно из самых важных свойств данной модели.

Следующим свойством, которым обладает наша модель, это ее размерность (детализация). Применительно к рынку можно увидеть, что недельный масштаб цен обладает наиболее детализованными данными, что делает его структуру более четкой, относительно минутных графиков (рис. 6).

Рис. 6. Размерность (детализация) модели: (а) недельный график, (б) минутный график

Характерным свойством множества Мандельброта является его нерегулярность. Модель Мандельброта случайным образом выбирает направление дальнейшего пути развития, которое выглядит как разделение траекторий. Обычно эту точку называют, точкой бифуркации. Самое удивительное свойство множества Мандельброта – бесконечная дисперсия.

При анализе графиков Forex может применяться золотое сечение и числа Фибоначчи.

Глава 6. Генератор – Святой Грааль на рынке Forex

Под моделью мы будем подразумевать закономерно выстроенную структуру цен, образовавшуюся в законченном цикле. Графики Forex можно сгенерировать, используя диагональную самоаффинность. Преобразования называются аффинными, когда она используют операции переноса и редукции.

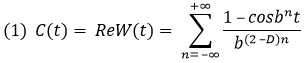

Все модели я строю на основе функции Вейерштрасса-Мандельброта:

Параметр b определяет, какая часть кривой видна, когда аргумент t изменяется в заданном интервале. Параметр D принимает значения 1 < D < 2 и является показателем размерности фрактальной кривой. Например, при D = 1,5 и b =1,5 мы имеем модель, названную мной, как «модель 1.5» (рис. 7).

Рис. 7. Модель 1.5

Понятие размерности вполне можно соотнести с волатильностью биржевых цен. То есть с помощью параметра D, мы, подбирая нашу модель к похожей на рынке, можем отрегулировать ее таким образом, чтобы волатильность цен и размерность модели стали практически идентичными.

Модели можно получать с помощью программы, которая может их генерировать, путем задаваемых параметров D и b. Наиболее близки к рыночным реалиям модели 1.43, 1.5, 1.6, 1.7, 1.9.

Глава 7. Начальные условия и основные этапы развития моделей

Для примера будем использовать модель 1.9 (рис. 8). Вертикальными линиями разграничены волны. Модель 1.9 включает в себя наиболее полный и стандартный перечень элементов. Все остальные модели являются производными от данной структуры.

Рис. 8. Структура модели 1.9

Для данной Origin характерны следующие особенности:

- Начинается данная структура после нисходящего движения.

- Как правило, последняя волна в волне origin достаточно выражена (на рис. показана стрелкой).

- Откат от волны origin не должен пересекать ее основание.

- Ключевым уровнем отмены данной структуры будет пробой 23.6 уровня Фибоначчи.

Основные черты волны trident:

- В отличие от origin она не начинается от очередного минимума нисходящего тренда.

- Точка бета никогда не должна пересекать основание волны origin.

- Если угол наклона между точками альфа и бета крутой, то тренд будет достаточно мощным и импульсивным. Если пологий, то тренд будет идти не под углом, а в горизонтальном направлении.

Особенности волны impulse:

- Является самой заметной из всех волн, что выражается в продолжительности и скорости ее хода.

- Практически всегда достигает уровня 161.8 от волны origin.

- Все индикаторы показывают максимальное значение на этапе окончания волны impulse.

- Данная волна может состоять из двух циклов.

Характерные особенности волны revival:

- В отличие от волны trident, в данной структуре точки альфа и бета не представляют особой важности, так как уровень бета может оказаться значительно ниже альфа, что не означает отмены восходящего движения.

- В данной структуре очень важно следить за тем, чтобы максимумы revival не стали максимальными уровнями от всей модели в целом.

Для того чтобы научиться грамотно определять цикл, мы должны уметь варьировать временными масштабами. Умение работать с различными масштабами это начало пути к профессиональному трейдингу! Если мы не видим развитие модели на определенном масштабе цен, то перед нами часть, большего цикла. Вот почему не после каждого нисходящего (восходящего) движения мы будем наблюдать целую модель. Циклы, развивающиеся в характерном для них масштабе цен, обладают наиболее высокой размерностью, чем часть большего цикла, расположенного в том же масштабе.

Глава 8. Определение циклов на валютном рынке

Есть ли цикл на рынке? На этот вопрос по сей день, нет конкретного ответа. Вот как Мандельброт описывает наличие циклов на финансовых рынках: «…все периодичности суть «артефакты», не характеристика процесса, но, скорее, совокупный результат зависящий от собственно процесса, длины выборки и суждения экономиста или гидролога. Первый из упомянутых факторов является внешним по отношению к наблюдателю, второй (в зависимости от конкретного случая) может предполагаться заранее или выбираться произвольно, а третий субъективен во всех случаях, то есть представляет собой продукт человеческого восприятия и предмет разногласий. (Впрочем, эти разногласия зачастую касаются только деталей, что может представлять интерес с точки зрения теории восприятия.)».

Мандельброт предложил в качестве определения размерности самоаффинных процессов использовать показатель Херста:

(2) H = logP/logT

Фрактальная размерность в этом случае определяется как:

(3) D =Dm – H

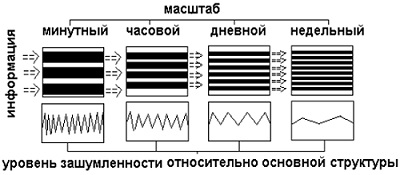

и характеризует то, как предмет заполняет пространство. Чем выше D, тем больше шума на графиках. минутный и часовой графики. Тени, которые мы наблюдаем на различных временных масштабах, определяют степень зашумленности временного ряда! Чем длиннее тени свечей, тем более зашумленной является пара, что выражается в отклонении цены в момент поступления новой информации от истинного значения (структуры). Отсюда можно сделать вывод, что масштабы на валютном рынке представляют собой некий фильтр, который отсеивает всю ненужную информацию и определяет более важную (рис. 9).

Рис. 9. Масштабы в роли фильтров

Отличительной чертой циклов, которые присутствуют на валютном рынке является их непериодичность. Это значит, что цикл не имеет определенной стандартной длины. Петерс в своей книге «Хаос и порядок на рынке капитала» дает следующее определение: «Средняя длина цикла есть длительность, по истечении которой теряется память о начальных условиях». Петерс делает попытку определить длину цикла с помощью R/S анализа. Он нашел, что средняя длина цикла по индексу S&P500 равна 4 года. Однако автор делает поправку на то, что это некий статистический цикл и, что для практической торговли он не представляет ровными счетом никакого интереса.

К рынку применима фрактальная теория и те неправильные кривые, которые мы ежедневно наблюдаем на экранах своих мониторах, есть ни что иное, как фрактальный временной ряд. Отсюда вытекает понятие мультифрактального биржевого времени. Эйнштейн нашел, что средний квадрат расстояния, на которое удаляется от исходной точки случайно блуждающая частица пропорционален времени. Средний квадрат расстояния для фрактальной среды оказывается пропорциональным некоторой дробной степени времени, показатель которой связан с фрактальной размерностью среды α:

(4) α = 1/Н

(5) dP ~ (dt)Н

Если Н = ½, модель характерна для эффективного рынка. Где постулируется, что процесс распределения цен соответствует гауссовскому. Здесь dP – изменение цены, соответствующее интервалу времени dt. Наиболее частое значение, показателя Херста для валютных рынков колеблется около 0,58 – 0,6, что соответствует α = 1,7 («модель 1.7»). Поскольку Н постоянно меняется, оно будет мультифрактальным. Приставка мульти означает, что мы имеем не одно, а несколько значений Н на различных временных интервалах.

Глава 9. Как совмещать фрактальную теорию с другими видами анализа

Выставляйте уровни поддержки и сопротивления ориентируясь на максимумы и минимумы цен. Расстояние между уровнем и тенями должно быть не менее 1–2 пунктов. Как узнать действительно ли это максимум цены или просто очередной всплеск? Это делается путем определения максимальных и минимальных уровней, которые цена делала в прошлом. Фрактальная теория рынка предполагает то, что прошлые значения цены коррелируют с ее будущими значениями.

Торгуя, на валютном рынке, трейдер даже не задумывается о взаимосвязи между отдельными валютами и ограничиваясь всего одной парой. Многие считают, что валютный рынок представляет из себя систему, поделенную на множество отдельных элементов (валютных пар) по сути, никак не связанных между собой! Вы упускаете огромные возможности, не используя структуру поведения различных валютных пар. Я не призываю вас к тому, чтобы открывать сделки по 2, 3, а уж тем более по 10 парам одновременно. Можно все время открывать сделки только по одной валютной паре, но сделать это так, чтобы сигналы на вход в рынок не противоречили другой валютной паре, связанной с ней.

Например, валютные пары Евро/Доллар и Фунт/Доллар являются однонаправленными, и мы наблюдаем схожую структуры движения цены. При этом у них различная волатильность, а значит и разные ключевые уровни. У одной из них уровни достигаются значительно быстрее, чем у схожей с ней валютой. Нам же остается только выставить ключевые уровни и ждать их пробоя. Как только они будут пробиты мы с полной уверенностью можем предполагать о том, что по той валюте, где еще цена даже не подошла к ним, возможен пробой ключевого уровня.

Сущностью рынка является ход цены, а вернее ее структура. Трейдер, который подвержен влиянию различных источников информации, а также пытается применить индикаторы, сильно рискует уйти от верного прогноза. Я вовсе не противник индикаторов и фундаментального анализа, я лишь призываю к тому, что, применяя данные инструменты, нам не нужно забывать о самом предмете. Применение фрактальной теории помогает определить направление цены, однако учитывая перепады в волатильности каждой пары в отдельности, индикаторы помогут наиболее точно сориентировать нас в текущей ситуации. Да они более удобны, в том плане, что с их помощью можно найти наиболее ключевые точки для входа или выхода с рынка. Но индикаторы очень плохо показывают общее направление цены, что является их существенным минусом.

Глава 11. Психология торговля

Работая на реальных счетах, человек уже не думает, он работает. Трейдеры незаметно для себя перестают разумно размышлять о своих проигрышах и выигрышах, для них начинает существовать только одна цель – заработать побольше и побыстрее. Данный синдром проявляет себя в следующем:

- Осуществление большого количества сделок за короткий период.

- Отсутствие понятия риск.

- После успешно выполненной сделки, данный игрок открывает еще одну.

- Происходит отвержение и не понимание теории. Работа на рынке происходит без предварительного разогрева.

- Невозможность принять свое поражение.

Всем известно такой вид ордеров, как стоп-лосс и тейк-профит. Вы должны понять, что, если вы, до того, как хотите осуществить сделку не знаете, где ограничить свои потери и сколько прибыли вам нужно забрать, вы уже проиграли.

После того, как вы осуществляете успешную сделку вы находитесь в состоянии победителя, которому все по плечу, вы празднуете, а во время праздника человеку не свойственно трезво оценить ситуацию. Поэтому не спешите сразу открывать очередную сделку, отдохните, соберитесь с силами, и ваша торговля станет поистине профессиональной.

Литература

Давид Рюэль. Случайность и хаос. – Ижевск: РХД, 2001. – 192 с.

Бенуа Мандельброт. (Не)послушные рынки: фрактальная революция в финансах. – М.: Вильямс, 2006. – 408 с.

Бенуа Мандельброт. Фрактальная геометрия природы. – Москва–Ижевск: ИКИ, 2002. – 656 с.

Бенуа Мандельброт. Фракталы, случай и финансы. – Ижевск: РХД, 2004. – 256 с.

Эдгар Петерс. Фрактальный анализ финансовых рынков. – М.: Интернет-трейдинг, 2004. – 304 с.