В учебном пособии рассмотрено применение инновационных финансовых инструментов – факторинга и секьюритизации финансовых активов. Это инструменты финансирования под обеспечение активами, в основе которых механизм уступки денежного требования. Особое внимание в книге уделяется анализу правовой природы этих инструментов, их сравнению с другими родственными финансовыми инструментами, выявлению общих с традиционными источниками финансирования закономерностей и принципиальных различий. Раскрываются экономическая сущность, условия, принципы работы и особенности структурирования сделок. Приводится множество примеров из мировой практики, статистических данных и справочных материалов.

Анна Солдатова. Факторинг и секьюритизация финансовых активов. – М.: Издательский дом Высшей школы экономики, 2013. – 608 с.

Скачать краткое содержание в формате Word или pdf (конспект составляет около 3% от объема книги)

Купить книгу в Лабиринте

Глава 1. Инструменты посткризисного управления дебиторской задолженностью предприятия

Дебиторская задолженность предприятия – это финансовый актив. Как любой актив она имеет цену. Не обладая свойствами товара как объекта торговли в общепринятом смысле, дебиторская задолженность может продаваться только в форме права требования (уступка денежного требования).

В зависимости от утвержденной стратегии и выбранного метода взыскания проблема истребования долга для предприятия на практике имеет следующие решения:

- Вернуть долг самостоятельно, наладив собственную систему взыскания (досудебное истребование долга, обращение в суд).

- Списать задолженность как безнадежную.

- Передать долг в управление (на аутсорсинг) сторонней организации (факторинговой компании, коллекторскому агентству), переуступив (продав) денежные требования третьему лицу и выручив за это денежные средства.

Первые два решения представляют собой внутренние способы управления задолженностью. Последнее решение характеризует внешний механизм управления.

Порядок финансирования под уступку денежного требования закреплен в гл. 43 ГК РФ. Согласно ст. 824 ГК РФ, по договору финансирования под уступку денежного требования одна сторона (финансовый агент, или фактор) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту данное денежное требование. При этом уступка может быть произведена в обмен на предоставление фактором денежных средств или в качестве обеспечения исполнения клиентом обязательств (п. 1 ст. 824 ГК РФ), существующих между фактором и клиентом (зачастую – кредитный договор).

Секьюритизация активов является одной из наиболее значительных финансовых инноваций XX в. и принадлежит к концепции структурированного финансирования. Под структурированным финансированием подразумевается тип финансирования, при котором кредитное качество выпущенных долговых обязательств оценивается на основе качества активов заемщика или прямой гарантии третьей стороны, а не на основе финансовой устойчивости самого заемщика. Это так называемая двухъярусная, или двухуровневая, схема финансирования: продажа активов и эмиссия ценных бумаг, обеспеченных данными активами. Уникальность секьюритизации заключается в том, что она обеспечивает «вторую жизнь» актива.

При секьюритизации происходит отделение рисков собственника активов от рисков активов как таковых. Подобная «переупаковка риска» позволяет существенно снизить стоимость привлекаемых на фондовом рынке средств, так как эмитируемые обеспеченные ценные бумаги высоконадежны и обладают устойчивым и понятным денежным потоком, генерируемым по базовому финансовому активу.

Секьюритизация появилась в США в конце 1970-х гг. Если изначально секьюритизация использовалась в целях рефинансирования долгосрочных ипотечных кредитов, то сегодня это инструмент стратегического финансирования для многих отраслей экономики.

Глава 2. Факторинг в мировой практике: экономико-правовой анализ

В российском законодательстве факторинг определен как финансирование под уступку денежного требования (гл. 43 ГК РФ). С правовой точки зрения факторинг представляет собой сделку, означающую уступку прав требования, а в части осуществления денежных расчетов факторинг фактически не отличается от договора уступки требования (цессия).

Изначально факторинг предназначался исключительно поставщикам. Инкассировать выручку в течение трех дней после отгрузки, пусть и с дисконтом, было выгодно поставщику, что позволяло ему быстро наращивать новые объемы продаж. От господства рынка продавца факторинг перешел к равноправному участию покупателя в инициировании сделок. Инструмент стали использовать розничные сети, заинтересованные в увеличении периода отсрочки платежа поставщику.

В целом западный рынок факторинга начинал свое развитие с факторинга без регресса. В предкризисный период (2005–2007) на развитых западноевропейских рынках стала заметнее роль инвойс-дискаунтинга, постепенно увеличилась и доля факторинга с регрессом. С середины ХХ в. начал развиваться международный факторинг. Сейчас действуют две факторинговые ассоциации – International Factors Group (IFG) и Factors Chain International (FCI). Члены ассоциации придерживаются разработанных унифицированных стандартов обслуживания и специализированных правил международного факторинга General Rules for International Factoring – GRIF.

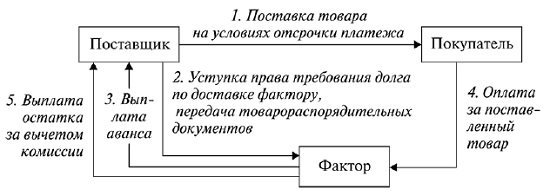

В операции факторинга участвуют три стороны:

- фактор (факторинговая компания или банк) – покупатель неоплаченного должником требования;

- первоначальный кредитор (клиент) – поставщик или продавец требования;

- должник (дебитор), получивший от клиента (поставщика) отсрочку платежа.

Рис. 1. Базовая схема факторинга

Кредитный риск может принимать на себя фактор (безрегрессный факторинг) или поставщик (факторинг с регрессом). Для осуществления операций по финансированию под уступку денежных требований в обязательном порядке должны быть заключены два договора: договор клиента и должника на поставку товара, выполнения услуг, и договор на финансирование под уступку денежного требования (договор факторинга), заключенный между клиентом и финансовым агентом.

Классификация видов факторинга

Местонахождение сторон:

- Внутренний. Поставщик, его клиент и банк, осуществляющий факторинговые операции, находятся в пределах одной страны.

- Внешний (международный, экспортный, импортный). Поставщик, его клиент и банк, осуществляющий факторинговые операции, находятся в разных странах.

Состав участников в моделях международного факторинга:

- Однофакторный. Предполагает участие в сделке одного фактора.

- Двухфакторный. Наряду с фактором, находящимся в стране клиента, используется дополнительно посредник страны-должника.

Информированность дебитора:

- Открытый. Должник уведомлен об участии в сделке фактора. Уведомление осуществляется путем надписи на счете-фактуре о том, что правопреемником по возникающему долгу является банк и платить следует в его пользу.

- Скрытый. Контрагенты поставщика не осведомляются об уступке права и смене кредитора.

Момент финансирования:

- По факту поставки. Финансирование предоставляется на основе отосланных в банк документов реализации.

- Предпоставочный факторинг. Финансирование предоставляется поставщику до осуществления поставки, на момент получения заказа от покупателя, до фактически возникшей дебиторской задолженности.

Наличие регресса:

- С правом регресса. Фактор имеет право продать поставщику любое неоплаченное долговое требование в случае отказа плательщика от платежа независимо от причин отказа, включая отсутствие у плательщика средств.

- Без права регресса. Фактор берет на себя риск неплатежей дебитора, состав которых он предварительно одобрил. Принимаемый фактором кредитный риск компенсируется увеличением тарифа за факторинговые операции (премия за риск).

Комплекс услуг фактора:

- С полным обслуживанием. Фактор, помимо финансирования, осуществляет административное управление дебиторской задолженностью клиента (поставщика).

- Агентский. Фактор ограничивается предоставлением финансирования поставщику, и не осуществляет административного управления дебиторской задолженностью.

- Инвойс-дискаунтинг. Разновидность скрытого факторинга с регрессом, при котором финансирование выплачивается не на каждую поставку отдельно, а на сальдо (текущую неоплаченную сумму) всех поставок.

Выгодоприобретатель:

- Факторинг для поставщика. Сделку инициирует поставщик, заинтересованный в получении средств.

- Факторинг для дебитора (реверсивный факторинг). Сделку инициирует покупатель. Он выплачивает комиссию фактору. В этом случае цель – не финансирование, а получение товаров с отсрочкой (с большей отсрочкой, чем дает поставщик).

Стоимость услуги факторинга складывается из платы за финансирование (зависит от стоимости денежных ресурсов) и комиссии за обслуживание каждой поставки.

Преимущества факторинга для поставщика. Поддержка запаса ликвидности и повышение финансовой устойчивости. Улучшение платежной дисциплины покупателя. Для погашения кредита необходимо изымать деньги из оборота, а при факторинге погашение финансирования осуществляется из платежей дебитора. Лимит по факторингу в большей степени зависит не от финансового состояния поставщика, а от объема отгрузок, поэтому больше соответствует реальным потребностям предприятия. Кредит выдается на фиксированный срок, а факторинговое финансирование предоставляется на срок фактической оборачиваемости.

Объем финансирования по факторингу достигает 90 % от стоимости отгрузок, тогда как банковский овердрафт – максимум 40%. Факторинговое финансирование предприятие может получить практически сразу (в течение 2-3 дней) после поставки. Процедура сбора документов на получение банковского кредита является длительной. Кроме того, для работы по факторингу не требуется открытие расчетного счета, а также залоговое обеспечение. Отсутствие залогового обеспечения факторинговых операций позволяет поставщику параллельно использовать кредитование. По мере роста объемов продаж у предприятия растет потребность в дополнительном финансировании. При факторинге это происходит значительно оперативнее, чем при использовании других финансовых инструментов.

Преимущества факторинга для покупателя (дебитора). Реверсивный факторинг позволяет:

- получить товарный кредит (отсрочку платежа) большего объема и на значительный срок с оплатой после реализации;

- увеличить объем закупок;

- повысить свою конкурентоспособность за счет расширения ассортимента, льготных цен на товары;

- сохранить ключевых поставщиков (для торговых сетей).

Недостатки факторинга. Высокая цена услуги. Трудоемкость документооборота. Краткосрочность финансирования. Избирательный подход в оценке дебитора. Не все покупатели решаются работать с поставщиком на условиях факторинга, поскольку не хотят видеть в качестве кредитора мощный банк вместо постоянного партнера. Возмещение НДС. Существуют определенные сложности с зачетом НДС в операциях факторинга. Дело в том, что финансирование на момент заключения сделки осуществляется в размере 80-90 % от суммы уступаемых требований, тогда как права передаются в полном объеме, равно как и НДС уплачивается поставщиком полностью. Оставшаяся часть, таким образом, «зависает» в ходе сделки, поскольку резерв выплачивается после полного погашения дебитором своих обязательств.

Риски в операциях факторинга. Несмотря на рассмотренные выше преимущества, операции факторинга принято относить к высокорисковым. Кредитный риск – риск неоплаты покупателем (дебитором). Риск ликвидности – риск несвоевременности оплаты покупателем.

Для того чтобы понять, эффективен ли факторинг, самый простейший способ – сравнить его стоимость с наценкой на продаваемый товар. Если ставка по факторингу ниже наценки, то факторинг при прочих равных условиях можно считать эффективным решением. Поэтому целесообразно сравнивать сумму комиссии за факторинг, уплаченную за период действия договора факторинга, с суммой дополнительной прибыли, полученной за тот же период.

Опыт отдельных стран свидетельствует о том, что рынок факторинга лучше развивается, когда он наименьшим образом урегулирован на законодательном уровне.

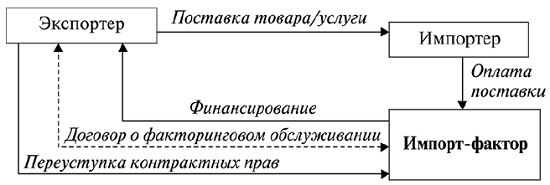

Международный факторинг и Конвенция УНИДРУА. В зависимости от местонахождения финансового посредника международный факторинг принято разделять на экспортный и импортный. По числу участников модели международного факторинга делятся, в свою очередь, на прямые (однофакторные) и двусторонние (двухфакторные) сделки. К импортному факторингу чаще всего прибегают клиенты, чьи поставщики не хотят работать с длительной отсрочкой платежа либо вообще требуют предоплату (рис. 2). Данный продукт позволяет иностранным факторинговым компаниям обслуживать экспортные поставки своих клиентов в Россию без риска потерь, что дает российским импортерам возможность получать от иностранных поставщиков отсрочку платежа без необходимости предоставлять банковские гарантии или открывать аккредитивы.

Рис. 2. Модель прямого импортного факторинга

В случае прямого импортного факторинга фактор (фирма страны-импортера) заключает соглашение с экспортером о переуступке ей долговых требований по данной стране, осуществляя страхование кредитного риска, учет и инкассирование требований, являющихся для фактора внутренними.

В большинстве случаев при обслуживании международных поставок используется схема двухфакторного факторинга, при котором наряду с фактором со стороны продавца участвует второй фактор, со стороны покупателя, что позволяет распределить функции и риски между двумя факторинговыми компаниями (рис. 3).

Рис. 3. Модель двухфакторного факторинга

Модель двухфакторного факторинга, реализуется следующим образом:

- Экспортер поставляет товар импортеру. В счетах-фактурах экспортера содержится надпись, уведомляющая импортера о том, что он должен произвести платеж в пользу импорт-фактора.

- Копии или один из оригиналов счета-фактуры и транспортного документа направляются экспорт-фактору.

- Экспорт-фактор оплачивает экспортеру до 90 % от суммы поставки за приобретенную дебиторскую задолженность.

- Экспорт-фактор переуступает дебиторскую задолженность импорт-фактору.

- Импорт-фактор как владелец дебиторской задолженности должен взыскать сумму долга и, в случае неплатежа со стороны импортера, принять на себя риск неплатежа и заплатить экспорт-фактору.

- Импортер производит оплату импорт-фактору.

- Импорт-фактор переводит платеж импортера в пользу экспорт-фактора или, в случае неплатежа импортера, производит гарантийный платеж.

- Экспорт-фактор зачисляет экспортеру оставшуюся часть от суммы поставки (10%) за вычетом комиссий за услугу факторинга.

Глава 3. Факторинг в России: особенности делового оборота

На отношения по договору факторинга распространяются как частные правила, установленные гл. 43 части второй ГК РФ, так и общие положения об уступке требования, определенные в ст. 388-390 части первой ГК РФ. Факторинговая деятельность в России не лицензируется.

Налоговая база по договорам факторинга определяется в том же порядке, что и при реализации товара. Поскольку ст. 149 НК РФ не содержит в списке услуг, освобождаемых от налогообложения (услуги финансирования под уступку денежного требования), то комиссионные выплаты финансовому агенту подлежат обложению НДС. Клиент имеет право принять НДС по договору факторинга к вычету. Вместе с тем обложение комиссионного вознаграждения НДС не соответствует экономической природе данного налога. Целесообразно было бы под объектом налогообложения рассматривать только ту часть факторинговых услуг, которая не связана с финансированием (например, ведение бухгалтерского учета, сбор дебиторской задолженности и т.п.).

На момент написания книги Россия не присоединилась к Конвенции УНИДРУА «О международном факторинге» 1988 г., однако, сделки международного факторинга проводятся с учетом положений данного документа.[1]

Глава 4. Факторинг в системе других форм кредитных отношений

Предметом уступки, под которую предоставляется финансирование, может быть, как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование). Между тем, согласно ст. 382, 383 ГК РФ, предметом цессии может быть только существующее требование, в противном случае договор является недействительным.

При факторинге уступка денежного требования финансовому агенту является действительной даже если между клиентом и его должником существует соглашение о ее запрете или ограничении (п. 1 ст. 828 ГК РФ), что существенно отличает его от обычной цессии. Уступка требования по обязательству, в котором личность кредитора имеет существенное значение, не допускается без согласия должника (ст. 388 ГК РФ).

Факторинг рассматривает дебиторскую задолженность как достаточное обеспечение, поэтому (в отличие от кредита) не требует дополнительного обеспечения. Это беззалоговый инструмент финансирования, в то время как для получения кредита требуется залог. Если кредит ориентирован на результат успешной деятельности компании в прошлом, в том числе на имущество, имеющееся у компании на текущий период, и те активы, которые были заработаны до настоящего времени, факторинг предполагает будущую успешную деятельность компании, рост продаж, прибыльность.

Банковские кредиты считаются основным конкурирующим с факторингом инструментом, и в странах, где кредиты частному сектору менее доступны, факторинг развивается достаточно высокими темпами. К основным преимуществам факторинга перед кредитом можно отнести следующие.

- Задолженность погашается не клиентом, а его дебиторами, поэтому не возникает необходимости экстренной мобилизации денежных средств на расчетном счете в момент погашения финансирования.

- При установке лимитов оценка факторинговой компании базируется не на финансовом состоянии заемщика и его потенциальных денежных потоках, а на оценке качества дебиторской задолженности и финансовом состоянии дебиторов.

- Финансирование предоставляется на срок фактической отсрочки платежа и погашается в день оплаты дебитором поставленного товара, оказанной услуги, выполненной работы. Таким образом, предприятие платит только за период пользования деньгами, что позволяет минимизировать проценты за пользование денежными средствами.

- Совокупный размер финансирования не ограничен залогом или оборотом по расчетному счету и зависит только от сбытовых возможностей поставщика.

- Затраты по оплате факторингового финансирования полностью относятся на себестоимость клиента. Кредит отражается в пассивах предприятия, что соответствующим образом уменьшает чистую стоимость компании. Факторинг – забалансовый инструмент, что позволяет демонстрировать увеличение выручки и прибыли.

Ввиду большого числа встроенных в сделку комиссий факторинг на практике оказывается зачастую дороже кредита.

Инкассо – банковская операция, при которой банк по поручению и от имени клиента (за его счет) получает причитающиеся последнему денежные суммы на основании денежно-товарных или расчетных документов либо обязуется произвести акцепт платежа от третьего лица по представленным на инкассо документам. В российском законодательстве расчеты по инкассо предусмотрены ГК РФ (ст. 874-876).

Аккредитив (от лат. accredo – доверяю) представляет собой твердое обязательство банка заплатить при условии предоставления документов, которые четко соответствуют условиям аккредитива. При осуществлении платежа по аккредитиву покупатель имеет определенные гарантии того, что товар отправлен в его адрес, а продавец имеет четкое обязательство банка (а не покупателя) выполнить платеж при условии предоставления правильно оформленных документов.

Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств (п. 1 ст. 869 ГК РФ; рис. 4).

Рис. 4. Схема безотзывного неподтвержденного аккредитива

Преимущество для поставщика – это гарантия платежа, для покупателя – контроль за выполнением условий поставки. К недостаткам аккредитивов следует отнести сложный документооборот и высокие комиссии банков. В целом аккредитив, являясь обязательством, отделенным от коммерческой сделки, на которой он основывается, предоставляет безусловную гарантию обеспечения платежа безотносительно к товарам или услугам, участвующим в сделке. И здесь можно обнаружить определенное сходство с механизмом факторинга. Так, безотзывный подтвержденный аккредитив сродни безрегрессному факторингу. Однако следует иметь в виду, что в отличие от факторинга со встроенной в его механизм кредитной функцией, рассмотренные выше инструменты документарных банковских расчетов ею не наделены.

Форфейтинг – это покупка долга, выраженного в оборотном документе, таком как переводной, или простой, вексель у кредитора на безрегрессной основе (от фр. а forfait – «целиком»). Покупка оборотного обязательства производится с определенным дисконтом.

В отличие от кредитных инструментов, факторинг и секьюритизация являются примерами объектно-ориентированного финансирования. Их объединяет основополагающий принцип обособления активов заемщика от остального имущества и, как следствие – встроенный в сделку механизм уступки, или передачи прав требования, от кредитора к третьей стороне. Отделение активов, соответственно, отделяет риски активов от рисков заемщика. Таким образом, финансовые активы, уступаемые третьей стороне при проведении операций факторинга и секьюритизации, выступают одновременно в качестве источника финансирования (генерируют доход) и обеспечения по сделке (залог). Финансирующая сторона определяет цену по качеству уступаемой дебиторской задолженности. При секьюритизации, равно как и в случае скрытого факторинга, передача активов не сопровождается уведомлением должника.

Глава 5. Экономическая сущность и правовая природа секьюритизации

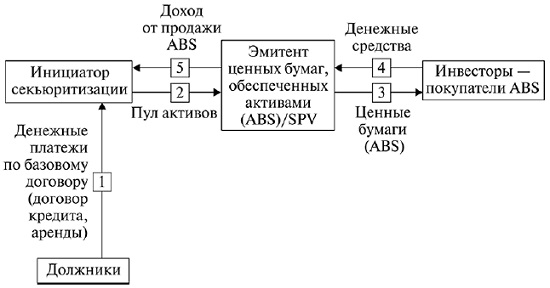

Секьюритизация (от англ. Securitisation – эмиссия обеспеченных ценных бумаг) принадлежит к концепции структурированного финансирования. Это принципиально новый раздел финансов, зародившийся в конце 1970-х гг. в США на рынке ипотечного кредитования. Основная отличительная особенность сделок со структурированными финансами заключается в выделении активов и генерируемых ими денежных потоков, и использовании их в качестве источника и одновременно обеспечения при их рефинансировании.

В общем случае секьюритизация рассматривается как возможность финансирования под финансовые активы предприятия и относится к концепции структурированного финансирования. Под финансовым активом понимается актив, который порождает периодические денежные платежи (обусловливает поток платежей). Как механизм финансирования секьюритизация, заключается в выделении определенной группы активов (секьюритизируемых активов) из остального имущества предприятия и их передаче специально созданному финансовому посреднику, компании специального назначения или SPV (Special Purpose Vehicle) в целях их последующего рефинансирования на международном рынке капитала посредством эмиссии обеспеченных ценных бумаг (Asset-Backed Securities – ABS). Секьюритизация может осуществляться путем размещения как долговых (облигаций), так и долевых ценных бумаг (акции, инвестиционный пай, сертификат участия; рис. 5).

Рис. 5. Базовая схема секьюритизации активов

Чаще всего функцию обслуживания (service agent) активов инициатор секьюритизации сохраняет за собой, что обеспечивает неизменность отношений с клиентами. Юридически это оформляется путем заключения специального договора поручения (servicing agreement) между SPV и инициатором секьюритизации. В добавление к обязанностям по обслуживанию активов инициатор должен регулярно направлять трасти (доверенному лицу, действующему в интересах инвесторов) отчеты с информацией о денежных поступлениях, досрочных возвратах (prepayments), задержках платежей (delinquencies) и случаях неисполнения обязательств (defaults), относящихся к секьюритизированным активам. В качестве оплаты своих услуг инициатор секьюритизации получает определенное вознаграждение за обслуживание (servicing fee).

В результате секьюритизации для инвестора снижаются кредитные риски, поскольку новая компания обладает понятным и определенным набором активов с достаточно предсказуемыми поступлениями в виде платежей по базовому активу; инвестиции осуществляются под конкретные, хорошо проверенные сделки, по которым идут платежи. При секьюритизации общий риск, которому подвергаются финансовые средства, распределяется между несколькими траншами. Каждый из них подвержен своему риску и имеет свою доходность. В этом случае инвесторы могут приобрести бумаги определенного транша, точно понимая степень риска и доходность. Снижение кредитного риска означает снижение цены привлечения, а значит, инициатор секьюритизации привлекает дополнительные заемные средства по более низкой процентной ставке.

Классическая секьюритизация активов банков производится путем выпуска так называемых «обеспеченных долговых обязательств» (collateralized debt obligations, CDO).

В отличие от классической секьюритизации в рамках синтетической (synthetic securitisation) модели не происходит истинной продажи актива (true sale). Вместо этого компания передает SPV кредитные риски по активам, используя для этого гарантии и, преимущественно, кредитные деривативы. С точки зрения специалистов Федеральной резервной системы США, кредитные деривативы – забалансовые финансовые инструменты, позволяющие одной стороне (бенефициару) перенести кредитный риск по активу на другую сторону (гаранта), не прибегая к физической продаже актива. При этом указанные активы, как правило, принадлежат бенефициару по праву собственности. К наиболее распространенным из них можно отнести дефолтные свопы (Credit Default Swaps – CDS).

Известный финансист Уоррен Баффет еще в 2003 г. поставил кредитные деривативы в один ряд с бомбами с часовым механизмом, назвав их финансовым оружием массового уничтожения. Это объясняется тем, что деривативы являются привлекательными инструментами для спекулятивных операций, выполняя функцию хеджирования рисков неплатежа по займам, а, следовательно, относятся к высокорисковым инструментам, которые могут привести к коллапсу финансовой системы, как это случилось в 2008 г. Потери крупнейших американских инвестиционных банков связаны именно со спекуляцией CDS. За 2001-2008 гг. страховые компании, хедж-фонды и отдельные инвесторы увеличили общий объем контрактов в 100 раз. В итоге многие страховщики оказались не в состоянии компенсировать потери клиентов. Вслед за крахом крупнейшего банка Lehman Brothers Holdings последовала волна корпоративных банкротств, а затем национализация ведущего американского страховщика American International Group (AIG).

Кредитные деривативы созданы для управления кредитным риском, в то время как традиционные производные инструменты сфокусированы на рыночных факторах риска, таких как курсы валют, цены, индексы или процентные ставки. Таким образом, кредитные деривативы дают возможность участникам рынка торговать риском и активом по отдельности. Кредитный риск, воплощенный в займах и облигациях, либо риск, связанный с поддержанием позиций на рынке, передается третьей стороне. Из огромного семейства кредитных деривативов наиболее известной в России является облигация, абсорбирующая кредитный риск, или, как ее еще называют, – кредитная нота.

Кредитная нота (Credit Linked Note – CLN) – это облигация, эмитированная покупателем гарантии и приобретаемая продавцом гарантии. Облигация подлежит погашению по своей номинальной стоимости по достижении срока платежа. Таким образом, покупатель гарантии выплачивает продавцу гарантии полученные денежные средства и определенный процент. В случае наступления заранее оговоренного неблагоприятного события облигация погашается в течение фиксированного периода времени, но не полностью, а за вычетом компенсации покупателю гарантии. Подобная компенсация может быть определена, например, как разница между номиналом облигации и текущей рыночной стоимостью застрахованного актива после дефолта. Принцип действия здесь сравним с покупкой страхового полиса с франшизой.

Дефолтный своп – договор, согласно которому одна сторона за плату обязуется заменить другую сторону в случае неисполнения определенного обязательства. Этот инструмент похож на банковскую гарантию. Дефолтный своп является кредитным деривативом, т.е. договором, который производен от названного в нем права требования.

В качестве предмета секьюритизации может быть использован практически любой финансовый актив, генерирующий денежный поток. В этих целях используются ипотечные кредиты, платежи по кредитным картам, автокредиты и кредиты на образование, платежи по договорам лизинга, страховые премии и факторинговые платежи. В качестве задолженности могут выступать как текущие обязательства по контрактам, так и права требования на будущие денежные поступления. Секьюритизируемые активы должны удовлетворять следующим требованиям:

- быть однородными, стандартизированными и подлежащими экономической оценке;

- превышать в своем объеме критическую массу предполагаемой сделки;

- отличаться высоким кредитным качеством и невысоким риском платежа.

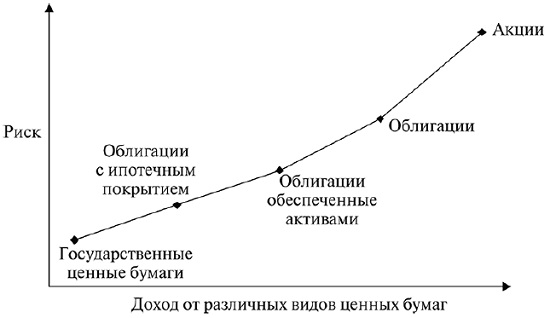

Активы, служащие обеспечением для эмитируемых ценных бумаг, делятся на ипотеку (Mortgage-Backed Securitisation – MBS) и другие активы (Asset-Backed Securitisation – ABS). Последние принято разделять на коммерческие активы (commercial assets) и потребительские активы (consumer assets). Ипотека включает два сегмента: жилищную (Residential Mortgage-Backed Securitisation – RMBS) и коммерческую (Commercial Mortgage-Backed Securitisation – CMBS).

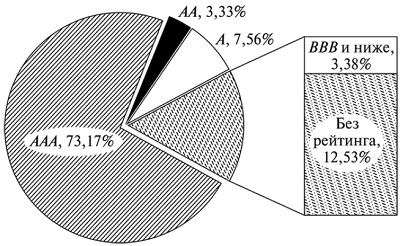

Обеспеченные ценные бумаги весьма надежны (рис. 6). Ипотечные ценные бумаги в меньшей степени подвержены рыночному риску по сравнению с акциями и долгосрочными облигациями, что и способствовало их сильной популярности на развитых рынках (рис. 7).

Рис. 6. Кривая «риск-доходность» для разных классов бумаг

Рис. 7. Рейтинг европейских эмитированных ценных бумаг, 2009 г.

В соответствии с Гражданским кодексом РФ (ст. 143) к ценным бумагам, допущенным к обращению в Российской Федерации, относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг. ГК РФ определяет ценную бумагу как документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (ст. 142).

В 2002 г. Федеральный закон от 22 апреля 1996 г. N° 39-ФЗ «О рынке ценных бумаг» был дополнен ст. 27.2 и 27.3, вводящими понятие облигаций с обеспечением. Согласно ст. 27.2, облигациями с обеспечением признаются облигации, исполнение обязательств по которым обеспечивается залогом (облигации с залоговым обеспечением), поручительством (ст. 27.4), банковской гарантией, государственной или муниципальной гарантией (ст. 27.5). Предметом залога по облигациям с залоговым обеспечением могут быть только ценные бумаги и недвижимое имущество.

Существуют два основных подхода к оценке секьюритизации с точки зрения бухгалтерского налогового учета. С одной стороны, секьюритизация оценивается как продажа актива, когда продавец списывает имущество с баланса в пользу покупателя – третьего лица. С другой стороны, речь идет о займе как инструменте привлечения заемного капитала. Только в отличие от обеспеченного займа, когда обеспечение используется лишь в случае нарушений условий договора, либо в рамках конкурсного производства заемщика, при секьюритизации активов обеспечение передается инвесторам путем фидуциарной уступки в пользу трасти. От лат. fiducia (сделка, основанная на доверни) – договор в гражданско-правовых отношениях, основанный на личном доверительном отношении сторон. Примером такого договора может служить договор поручения (ст. 971 ГК РФ), основные положения которого содержат специальные нормы, подчеркивающие лично-доверительные отношения сторон. Фидуциарная ответственность предполагает, что одно лицо или компания (фидуциар) управляет активами от имени другого лица (принципата) в интересах этого лица.

Развитие российской секьюритизации основано на Федеральном законе от 11 ноября 2003 г. № 152-ФЗ «Об ипотечных ценных бумагах». Введенная Законом конструкция ипотечных сертификатов и облигаций с ипотечным покрытием близка к технологиям секьюритизации, подтвердившим свою эффективность на западных финансовых рынках. Вместе с тем закон охватывает лишь один класс активов – ипотечные кредиты и не содержит общих положений, которые регулировали бы правоотношения по секьюритизации целого ряда других активов.

Существовавшая ранее норма Гражданского кодекса, разрешающая выступать в роли финансового агента в сделках финансирования под уступку денежного требования только банкам и иным кредитным организациям, делала процесс рефинансирования активов посредством секьюритизации невозможным. С учетом внесенных в ст. 825 ГК РФ поправок сегодня в качестве финансового агента может выступать любая коммерческая организация, что является важным шагом в законодательном обеспечении сделок секьюритизации в России.

Глава 6. Секьюритизация финансовых активов в мире

Первый в России проект по секьюритизации был апробирован в июле 2004 г. «Газпромом» в части секьюритизации будущей экспортной выручки. В ходе размещения евробондов, обеспеченных будущими поступлениями от продажи газа, «Газпрому» удалось привлечь 1,25 млрд долл. под рекордно низкую процентную ставку – 7,201%. Благодаря устойчивости юридической структуры и применению эффективных мер кредитной поддержки, этому выпуску агентствами Standard & Poor’s и Fitch был присвоен рейтинг инвестиционного уровня ВВВ–.

Поворотным в истории развития российского рынка структурированного финансирования можно считать 2006 г., когда российскими компаниями было проведено 11 сделок секьюритизации на общую сумму 3,5 млрд. долл. Для сравнения – объем ипотечной секьюритизации в 2006 г. превысил 10 трлн долл.

Географически подавляющее большинство размещений проводилось на западных площадках с использованием нерезидента SPV, зарегистрированного в офшорной зоне. Организаторами эмиссии выступали ведущие российские инвестиционные банки, для услуг налогового консультирования привлекались аудиторы международного уровня ведущей мировой «четверки». В большинстве сделок бумагам присваивался рейтинг от ведущих западных рейтинговых агентств. До 60 % бумаг размещалось на европейских рынках, оставшаяся доля выкупалась институциональными инвесторами из США, инвестфондами, страховыми и пенсионными компаниями.

Глава 7. Структурирование секьюритизации финансовых активов

Сделки секьюритизации сложны по своей структуре и составу участников. Их число зависит напрямую от реализуемой структуры сделки. Субъектов секьюритизации разделяют на прямых и косвенных участников сделки (рис. 8).

Прямые участники сделки секьюритизации:

- Инициатор секьюритизации (продавец активов) – компания, привлекающая финансирование.

- Эмитент обеспеченных бумаг (покупатель активов) – организация специального назначения, которая приобретает секьюритизируемые активы. Покупатель финансирует покупку путем эмиссии ценных бумаг, обеспеченных активами, на рынке капитала.

- Инвестор — покупатель обеспеченных ценных бумаг. Примерами инвесторов на рынке секьюритизации являются пенсионные фонды, банки, инвестиционные фонды открытого типа, хедж-фонды, страховые компании, международные финансовые учреждения и корпорации.

Рис. 8. Взаимодействие участников сделки секьюритизации

Косвенные участники сделки секьюритизации:

- Рейтинговое агентство — оценивает активы компании и определяет рейтинг обеспеченных активами ценных бумаг.

- Сервисный агент или обслуживающая компания – обслуживает секьюритизируемые активы: осуществляет сбор, мониторинг и распределение платежей по базовому активу. В тех случаях, когда секьюритизируется дебиторская задолженность, сервисный агент получает, управляет и при необходимости обеспечивает взыскание дебиторской задолженности в судебном порядке. Часто функцию обслуживания сохраняет за собой инициатор эмиссии.

- Резервный сервисный агент – обслуживает активы в случае, если их не может обслуживать сервисный агент или в случае, если покупатель воспользуется своим правом отменить назначение агента (к примеру, в результате его неплатежеспособности).

- Трасти – доверенное лицо SPV, которому передается приоритетное право распоряжения активами и которое выполняет функции платежного агента по выпущенным ценным бумагам (ABS). В широком смысле это организация, представляющая интересы инвесторов. От услуг трасти инвесторы могут отказаться, заменив его на другого. Трасти получает отчеты о ходе сделки и состоянии залога. В случае дефолта по базовым активам, несостоятельности обслуживающей компании или другого участника сделки трасти принимает активные меры по урегулированию возникших проблем.

- Провайдеры кредитной и ликвидной поддержки – компании, предоставляющие «кредитное плечо» и покрывающие кассовые разрывы по сделке. В качестве источника ликвидной защиты может выступать сама компания – инициатор секьюритизации, для оказания SPV поддержки в случае временной нехватки оборотных средств.

- Хедж-провайдеры — осуществляют хеджирование любых валютных или процентных рисков, которые могут возникнуть у эмитента. К этой категории косвенных участников сделки можно отнести контрагентов по деривативным финансовым инструментам. Как правило, хедж-провайдером является инвестиционный банк (зачастую это ведущий организатор выпуска). Хедж-провайдер иногда заключает с инициатором договор, известный как договор «компенсационного» хеджирования, по которому соответствующий риск переносится на оригинатора.

- Администратор денежных потоков — оказывает эмитенту банковские услуги и услуги по управлению денежными потоками.

- Администратор по обеспечению — выступает в качестве лица, управляющего активами в интересах кредиторов эмитента, права которых обеспечены (он, в частности, является держателем активов эмитента, переданных ему в целях обеспечения обязательств эмитента, в интересах инвесторов).

- Организатор выпуска (инвестиционный банк, lead arranger) – является основным дистрибьютором обеспеченных активами ценных бумаг в рамках конкретной сделки.

- Андеррайтер — поддерживает цены на ценные бумаги и гарантирует выкуп части эмиссии.

- Клиринговые системы — облегчают торговлю бумагами.

- Юридические фирмы, налоговые, финансовые консультанты, предоставляющие необходимые маркетинговые, юридические и другие консультации по структурированию сделок.

- Аудиторы — при необходимости выполняют аудиторскую проверку пула активов, что может требоваться согласно документации по соответствующей сделке.

- Налоговые консультанты, юридические службы.

- Страховые компании, поручители и другие гаранты.

Определение целей и задач сделки секьюритизации предваряет работу над ее структурированием. Для компании-оригинатора мотивацией может служить одна или несколько из приводимых ниже причин:

- снижение издержек по обслуживанию долга, экономия на стоимости привлекаемого финансирования;

- высвобождение капитала в связи с требованиями ЦБ РФ по созданию банковских резервов;

- дополнительный доход от арбитража в результате положительной разницы между доходностью секьюритизируемых активов и стоимостью фондирования;

- репутация, выход на международный рынок капитала, установление связей с иностранными инвесторами;

- улучшение показателей финансовой устойчивости за счет большей диверсификации финансирования;

- разделение рисков между сторонами сделки.

[1] Ассоциация факторинговых компаний (АФК) сообщает о завершении процесса присоединения РФ к Конвенции Международного института по унификации частного права (УНИДРУА) по международным факторинговым операциям. Документ вступил в силу на территории нашей страны 1 марта 2015 года.