В книге представлены финансовые модели различных типов инвестиционных проектов, обоснована структура, расчеты стоимости капитала, выбор критериев оценки проектов и их анализ при формировании инвестиционной программы предприятия. Большое внимание уделено вопросам мотивации, увязке интересов ключевых участников инвестиционных проектов. Помимо традиционных методов оценки проектов рассмотрена альтернативная технология их обоснования – метод реальных опционов, позволяющий количественно оценить управленческую гибкость и перспективы развития проектов. Хотя 4-е издание книги вышло в 2008 г., примеры, похоже, перекочевали из предыдущих изданий: используется ставка налога на прибыль организаций 35%, действовавшая в период 1992–2001, а уровень инфляции около 30%, что характерно для начала XXI века. Я ознакомился с фрагментом 5-го издания, вышедшего в 2015 г. По крайней мере, первый пример не был приведен к современным реалиям. В целом же книга мне понравилась: многие сложные финансовые понятия раскрыты понятно и наглядно.

Михаил Лимитовский. Инвестиционные проекты и реальные опционы на развивающихся рынках. – М.: ЮРАЙТ, 2008. – 472 с.

Скачать краткое содержание в формате Word или pdf, примеры в формате Excel (конспект составляет около 9% от объема книги)

Купить цифровую книгу в ЛитРес, бумажную книгу в Ozon или Лабиринте

Глава 1. Позитивные результаты инвестиционного проекта. Денежные потоки

Прибыль и денежные потоки

Долгое время в СССР позитивные результаты инвестиционного проекта базировались на оценке ожидаемой бухгалтерской прибыли. В тоже время, в развитых странах мира оценка эффективности инвестиций базируется на расчете денежных потоков. Условность бухгалтерской прибыли была другой причиной, по которой она перестала удовлетворять тех, кто оценивал инвестиционные альтернативы. И в России признали, что контролировать надо прежде всего не бухгалтерские показатели, а реальные денежные суммы, которые вкладываются и извлекаются из бизнеса.

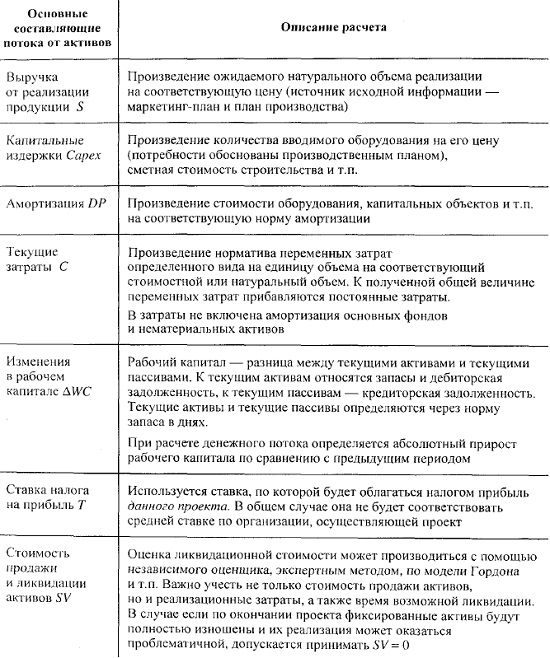

Баланс выплат и поступлений денежных средств, связанных с осуществлением инвестиционного проекта, приуроченный к определенному периоду времени t, называется чистым денежным потоком проекта в данный период времени. Будем обозначать чистый денежный поток — символом CF, а притоки и оттоки — соответственно CIF и COF. При этом нефинансовые оценки, анализ возможностей должны производиться ранее, чем финансовые расчеты (см., Концепция развития компании).

Денежными притоками являются: выручка от реализации продукции и/или услуг, производимых проектом; выручка от реализации активов проекта, например, в случае их продажи по рыночной стоимости после завершения проекта. Денежные оттоки проекта образованы: капитальными издержками на строительство, приобретение и монтаж оборудования, НИОКР и т.п.; эксплуатационными (текущими) затратами на производство продукции и/или услуг (материалы, сырье, заработная плата, услуги, прочие). Амортизация не является прямым оттоком денежных средств и в выплаты не включается; налогом на прибыль (если вы не планируете возмещать НДС на начальном этапе, его следует включить в прочие затраты).

На величину денежного потока влияет также прирост рабочего (оборотного) капитала, который равен разнице между текущими активами и текущими обязательствами по проекту. Чистый денежный поток:

![]()

Рис. 1. Основные составляющие потока от активов

После Расчета денежных потоков по периодам осуществления проекта все они дисконтируются к моменту оценки. Чистая приведенная стоимость:

![]()

где CFj — денежный поток, приуроченный к j-му моменту (интервалу) времени; n — срок жизни проекта.

В качестве ставки дисконта r выступает стоимость капитала, или доходность, которую требуют инвесторы от данного проекта, вкладывая в него свои деньги. Значение NPV > 0 означает, что доходность инвестиционного проекта больше, чем его стоимость капитала.

Виды денежных потоков инвестиционного проекта

Осуществляемый проект может быть экономически обособленным или интегрированным в существующее предприятие.

Если часть потребностей проекта в финансировании покрыли кредиторы, то платежи по обслуживанию образовавшегося долга образуют денежные потоки для кредитора. Остаточный денежный поток для собственников:

![]()

где CF — денежный поток от активов проекта в каждый интервал времени; D — чистое получение долга (плюс — долг полученный; минус — долг возвращаемый); I — процентные платежи по долгу; ∆Т — налоговый щит, связанный с тем, что проценты по долгу в какой-то части или полностью выплачиваются до налога на прибыль, что освобождает предприятие от необходимости платить этот налог. Экономия на налоге частично компенсирует отток денег при выплате процентов. Нетрудно понять, что размер этой компенсации равен I*T, где Т — ставка налога на прибыль.

Релевантность денежных потоков от активов. Принцип отнесения денежных потоков на инвестиционный проект

К проблемам определения затратной части проекта относятся так называемые внешние эффекты:

- помимо прямых затрат могут потребоваться инфраструктурные капитальные затраты (дороги, жилье, …);

- наоборот, не следует учитывать невозвратные издержки, т.е., затраты, понесенные ранее, а теперь востребованные в проекте; чтобы оценить эти издержки, надо понять наилучший способ альтернативного использования отвлекаемых на проект ресурсов компании;

- издержки упущенных возможностей (альтернативные издержки);

- избыточная производительность.

Принцип With-Without – денежный поток проекта равен денежному потоку предприятия с проектом минус поток предприятия без проекта.

Анализ проектов, не имеющих отдельного коммерческого результата. Дифференциальный денежный поток

Помимо крупных проектов, имеющих четко выраженные, экономически обособленные коммерческие результаты, существует класс инвестиционных решений, который, работая на общий результат, сам по себе продукта, имеющего рыночную стоимость, не создает. В таких проектах не всегда следует определять экономический эффект. А уж если его рассчитывать, то следует основываться на сопоставлении двух и более альтернатив. Денежный поток, определенный таким образом, называется дифференциальным:

![]()

где CF0 — денежный поток релевантных затрат по базисному варианту в t-й период времени; СF0 — то же по рассматриваемой альтернативе.

Номинальные и реальные денежные потоки. Учет инфляции в инвестиционных расчетах

Учесть инфляцию при анализе инвестиционного проекта можно двумя способами:

- осуществив расчет на номинальной основе, т.е. задавшись определенным среднегодовым уровнем инфляции, и отразив ожидаемые денежные потоки и инфляционным ростом;

- произведя расчет на реальной основе, т.е. оценив денежные потоки проекта в постоянных ценах, и применить в качестве ставки дисконта реальную ставку доходности:

![]()

где rp — реальная ставка; r — номинальная ставка; h — темп инфляции.

При выборе методики расчета на реальной основе необходимо привести к реальной ставке не только требуемый уровень доходности на собственный капитал, но и ставку по кредитам и займам, предоставленным проекту.

Глава 2. Нормативные результаты инвестиционного проекта. требуемый уровень доходности в современных условиях РФ. Структура и стоимость капитала

Требуемый уровень доходности: норматив или стоимость капитала?

Эффект любого инвестиционного проекта зависит не только от того, насколько правильно и корректно оценены его будущие денежные потоки. Значительное влияние на результаты расчетов оказывает принятая ставка дисконта. Образно говоря, ставка дисконта – это тот норматив, который должен преодолеть проект, чтобы его могли оценить, как эффективный. Практики используют три подхода к определению этого норматива.

Наиболее многочисленная и наименее подготовленная первая группа разработчиков инвестиционных проектов ссылается на доходность мифического «альтернативного» вложения, и без каких-либо обоснований принимают ставку дисконта на уровне 10–15% годовых для всех анализируемых проектов независимо от их уровня риска, отраслевой принадлежности и даже валюты (!), в которой производится расчет. Вторая группа признает необходимость дифференциации ставок дисконта для различных групп проектов.

Третья группа рассматривает в качестве ставки дисконта стоимость капитала, полученного корпорацией. По определению стоимость капитала — это та ставка доходности, которую рассчитывают получить инвесторы или кредиторы, предоставляя корпорации средства на долевой или долговой основе. Поэтому рассматривать проект со ставкой дисконта ниже средневзвешенной стоимости капитала корпорации (weighted average cost of capital, WACC) лишено смысла.

С учетом налогового щита средневзвешенная стоимость капитала:

![]()

где kd — стоимость заемного капитала (средняя); wd — удельный вес долга в структуре капитала корпорации; Т — ставка налога на прибыль; kе — средняя стоимость собственного капитала корпорации; we -— удельный вес собственного капитала в структуре капитала корпорации.

Если проект экономически обособлен и доведен до стадии детальных расчетов, по нему возможно рассчитать остаточный денежный поток, который отражает затраты собственного капитала и доходы на собственный капитал. Поэтому требуемым уровнем доходности для него будет стоимость только собственного капитала, а не средневзвешенная стоимость капитала, как в методе WACC.

Другими словами, в качестве ставки дисконта для остаточного потока следует использовать только минимальную требуемую доходность на вложенный в проект долевой капитал. Этот метод, называемый также методом ER (equity residuals), более точен, чем предыдущий, однако требует более детальных расчетов и более представительной исходной информации.

Стоимость собственного капитала российской компании

Для оценки стоимости собственного капитала используются несколько методов:

- метод кумулятивного построения (build-up method — BUM);

- оценка на основе модели дивидендного роста (DGM);

- оценка по модели стоимости капитальных активов (capital assets pricing model — САРМ);

- оценка на основе теории арбитражного ценообразования (arbitrage pricing theory — APT);

- метод Фамы—Френча (FFM).

Метод кумулятивного построения состоит в следующем:

- если бы анализируемое вложение капитала было безрисковым, инвесторы требовали бы безрискового уровня доходности на свой капитал, т.е. ставки Rf;

- однако в связи с тем, что инвестиция, как правило, не является безрисковой, т.е. на нее действуют определенные факторы риска, можно, оценив экспертным путем степень присутствия каждого фактора риска, добавить к безрисковой ставке соответствующее количество рисковых премий за каждый из таких факторов.

![]()

где kе — требуемая ставка доходности на собственный капитал (стоимость собственного капитала); Rf — ставка безрискового вложения; ∆Rj — рисковая премия по j-му фактору риска.

Стоимость собственного капитала по модели дивидендного роста

![]()

где Р – сложившаяся на рынке цена акции, D – размер ожидаемых дивидендов, g – среднегодовой темп прироста дивидендов.

Модель стоимости капитальных активов (САРМ). Факторы, от которых зависит требуемый уровень доходности на инвестиции:

- безрисковый уровень доходности Rf;

- среднерыночная доходность Rm, или доходность рыночного портфеля, которая принимается равной доходности биржевого индекса, наиболее популярного на рассматриваемом рынке, например, индекса DAX в Германии, S&P500 в США, FTSE в Англии или NIKKEI в Японии;

- степень систематического риска конкретного актива, в который вкладываются деньги. Этот риск отражается коэффициентом β, который показывает степень чувствительности доходности конкретного актива (например, акции) к взлетам и падениям рынка.

![]()

При попытке применить модель в условиях развивающегося рынка мы сталкиваемся с целым рядом трудностей, поскольку получение любого параметра модели (Rf, ∆R, β) представляет собой практическую проблему.

Модель арбитражного ценообразования базируется не на тезисе об эффективности рыночного портфеля, а на предположении о том, что на рынке, где оперируют рациональные инвесторы, не может долго и стабильно существовать арбитражная ситуация. Модель арбитражного ценообразования отражает влияние нескольких параметров текущего состояния экономики на требуемый уровень доходности:

![]()

где β1, β2, β3 — коэффициенты, отражающие чувствительность доходности к 1, 2, 3-му и т.д. факторам, воздействующим на требуемый уровень доходности; ∆R1, ∆R2, ∆R3 — средние рисковые премии по 1, 2, 3-му и т.д. факторам.

Более простая в использовании многофакторная модель была предложена в 1990-х гг. классиками современной теории финансовых рынков Юджином Фамой и Кеннетом Френчем. По этой модели инвесторы, определяя уровень доходности акций, основываются не только на оценке риска. Они склонны ожидать более высокой доходности от компаний разных по размеру и имеющих относительно низкую рыночную стоимость по сравнению с балансовой. Соответствующая формула выглядит следующим образом:

![]()

где Rf — безрисковая ставка; (Rm – Rf) – рыночная премия; SMB — разница в доходности акций мелких и крупных компании; HML — разница в доходности акций компаний с высокими и низкими соотношениями «балансовая стоимость акций к рыночной»; β, s, h — соответствующие коэффициенты регрессии.

Стоимость заемного капитала российской корпорации

Поскольку стоимость капитала – понятие, которое применяется для оценки будущих проектов предприятия, в расчетах необходимо использовать не ту ставку доходности, по которой капитал когда-то достался предприятию, а ту, под которую оно может получить финансовые ресурсы сейчас, чтобы начать проект. Поэтому в качестве стоимости заемного капитала используется ее рыночная, а не балансовая оценка.

Представим, что когда-то компания выпустила облигации с купонной ставкой 10% годовых по номиналу. Однако рейтинг этих облигаций упал, их цена понизилась. Теперь они стали котироваться ниже номинала, а их доходность к погашению возросла до 15%. Это означает, что теперь стоимость капитала корпорации составляет не 10, а 15% годовых, поскольку именно такую доходность теперь требуют инвесторы от облигаций данного качества на рынке.

Если долг корпорации имеет рыночную котировку, рассчитать рыночную стоимость капитала несложно. Например, рыночная стоимость бескупонной облигации, выпущенной эмитентом, составляет 67% номинала, срок до погашения — 4 года. Требуется найти стоимость капитала для эмитента при выпуске таких облигаций, имея в виду следующие данные:

- Денежный приток в нулевой период: +67% номинала

- Денежный отток в связи с необходимостью погашения займа в 4-й год: 100% номинала

- Для определения стоимости капитала составим уравнение:

Вторая причина, по которой рыночная стоимость заемного капитала может отличаться от процентной ставки, это необходимость платить за привлеченный долг не только проценты, но и различного рода комиссионные, дополнительные платежи, выплачиваемые в соответствии с требованиями кредитора, оформлять залог, держать деньги на определенном счету на относительно невыгодных условиях. Это и есть скрытая стоимость капитала.

Структура капитала инвестиционного проекта в РФ

Под структурой капитала понимается удельный вес каждого вида капитала в общем капитале проекта, а соотношение между заемным и собственным капиталом характеризует финансовый рычаг. Проблема выбора структуры капитала по-разному стоит для спонсора — долевого инвестора проекта и для кредитора. С точки зрения спонсора (долевого инвестора), чем выше удельный вес заемного капитала в общем объеме финансирования, тем лучше. При повышении финансового рычага средневзвешенная стоимость капитала снижается, а эффект от проекта и стоимость бизнеса возрастают. Однако кредитор, как правило, никогда не согласится профинансировать весь проект полностью.

Как же кредитору определить обоснованный финансовый рычаг проекта? В мировой практике для этих целей часто применяется коэффициент покрытия, который представляет собой дробь, в знаменателе которой размер обязательства, а в числителе – источник их покрытия. Единственным источником покрытия кредита являются денежные потоки по проекту. Отсюда коэффициент покрытия долга:

![]()

где PVt(CF) — сумма приведенной стоимости денежных потоков по проекту за N лет; N — срок полной амортизации кредита, D – размер кредита.

Структура капитала любой корпорации на развивающемся рынке лишь частично может быть мотивирована расчета и соображениями максимальной выгоды. Столь же сильное влияние на нее оказывают различные несовершенства финансового и товарного рынков (неразвитость инфраструктуры, недобросовестность агентов-менеджеров, неплатежи, информационная асимметрия), а также политические мотивы, связанные с сохранением контроля над предприятием.

Влияние структуры и стоимости капитала на эффект инвестиционного проекта и стоимость фирмы

Правильное определение финансового рычага важно для отдельного проекта и для корпорации в целом. Механизм этого влияния математически раскрывает теория Модильяни—Миллера (ММ). Теория этих ученых исходит из ряда допущений:

- инвесторы ведут себя рационально и одинаково информированы;

- стабильная арбитражная ситуация на финансовом рынке невозможна;

- предоставление и получение долга происходят по безрисковой ставке;

- не существует различий между корпоративным и персональным заимствованиями;

- проценты по долгам предприятия выплачивают до уплаты налога на прибыль.

В таких Условиях, если бы не существовало налогообложения прибыли, ценность рычаговой компании, т.е. компании, пользующейся заемным капиталом, была бы равна ценности безрычаговой компании, которая финансируется целиком за счет собственных средств. То есть ценность фирмы или оценка отдельного проекта не зависела бы от структуры его капитала.

Однако если налогообложение прибыли все-таки существует, то это позволяет рычаговой компании по сравнению с безрычаговой получать экономию на корпоративном налоге на прибыль, поскольку проценты по долгу уменьшают налогооблагаемую базу и образуют налоговый щит, приведенная (дисконтированная) величина которого за будущие периоды времени прибавляется к ценности фирмы:

![]()

где V — стоимость рычаговой фирмы; V0 — стоимость безрычаговой фирмы; PV(S∙T) — суммарная приведенная стоимость налогового щита, рассчитанная за весь срок существования фирмы. Налоговый щит в каждом году равен произведению выплачиваемых процентов по долгу S на ставку налога на прибыль T.

Точно так же эффект рычагового инвестиционного проекта отличается от эффекта безрычагового варианта:

![]()

где APV — эффект рычагового проекта, рассчитанный как сумма NPV безрычагового проекта плюс побочный эффект от финансирования за счет заемного капитала — приведенной величины налогового щита PV(S∙T), рассчитанной за весь срок жизни проекта.

Если фирма образована на неограниченное время, а ее долг — примерно постоянная среднегодовая величина D, то суммарная приведенная стоимость налогового щита за весь (бесконечный) срок ее жизни равна произведению долга на ставку налога на прибыль Т: PV(S∙T) = D∙T.

Если компания залезает в долги, то для ее акционеров возникает финансовый риск, что приводит к увеличению их требований к доходности на собственный капитал:

![]()

где k — стоимость собственного капитала рычаговой компании; k0 — стоимость собственного капитала безрычаговой компании; D/E— финансовый рычаг; Rf — безрисковая ставка, под которую предоставляется долг.

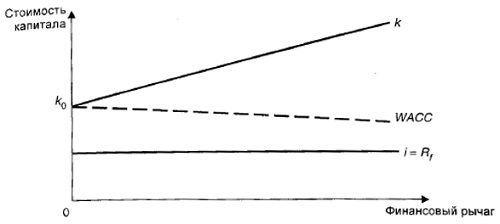

Вместе с тем при увеличении финансового рычага повышается доля дешевого заемного капитала. В результате средневзвешенная стоимость капитала WACC, несмотря на увеличение стоимости собственного капитала, даже несколько снижается (рис. 2):

![]()

где wd — доля заемного капитала в структуре капитала проекта или компании.

Рис. 2. Зависимость стоимости капитала от его структуры по теории Модильяни—Миллера

Для того чтобы корректно оценить проект, необходимо решить вопрос о том, какой метод оценки следует принять за основу расчетов: использовать денежный поток от активов и средневзвешенную стоимость капитала (метод WACC) или остаточный поток и стоимость собственного капитала (метод ЕR). Метод ER дает более точный результат, поэтому метод WACC применяется только в случаях, если остаточный денежный поток оценить невозможно или на данном этапе рассмотрения проекта преждевременно.

Глава 3. Дополнительные эффекты, учитываемые при обосновании стоимости капитала

Требуемый уровень доходности и некоммерческие проекты корпорации

Корпорация в своей деятельности часто вынуждена осуществлять некоммерческие проекты. Эти проекты могут быть необходимым дополнением к коммерческой деятельности предприятия или необходимым условием для осуществления деятельности, имеющей коммерческий эффект. Проблема некоммерческих проектов может быть поставлена двумя способами:

- найти премию к требуемой доходности коммерческого проекта за финансирование некоммерческих проектов;

- зная доходность коммерческих проектов и стоимость капитала, определить, какой объем некоммерческих проектов заданной доходности может позволить себе предприятие.

Премия δ к доходности коммерческих проектов за финансирование некоммерческих:

![]()

где W – доля капиталовложений на некоммерческие проекты, Y — средневзвешенная доходность некоммерческих проектов.

Максимальный объем инвестиции в некоммерческую сферу Кн, который может себе позволить предприятие:

![]()

где YC = Y + δ – доходность коммерческих проектов, К – объем инвестиций в коммерческую сферу.

Стоимость капитала и риск досрочного прекращения проекта. Реальный опцион на отказ от бизнеса

Добровольное прекращение проекта соответствует ситуации исполнения реального опциона PUT на отказ от бизнеса. Такое название возникло потому, что ситуация покупки опциона PUT на финансовом рынке во многом напоминает ситуацию, в которой оказывается инвестор, имеющий возможность отказаться от проекта и продать свою долю по фиксированной цене или по предварительно оцененной ликвидационной стоимости.

При каких обстоятельствах это может произойти? Очевидно, в случае если оценка приведенной стоимости будущих доходов от проекта (т.е. рыночная стоимость действующего объекта) окажется меньше ликвидационной стоимости активов проекта. То есть, как и в случае обычного опциона: при цене исполнения большей, чем рыночная стоимость базисного актива.

Возможность выйти из бизнеса должна иметь стоимость, которая должна быть прибавлена к ожидаемому эффекту от проекта (в виде побочного эффекта). Иными словами, пойти на осуществление проекта и одновременно иметь возможность выйти из него — все равно, что осуществить комбинированную стратегию одновременной покупки базисного актива и опциона на его продажу.

Проект может быть выгоден при благоприятном стечении обстоятельств и невыгоден — при неблагоприятном. В последнем случае его осуществление останавливается, имущество распродается, т.е. извлекается ликвидационная стоимость. Таким образом, вместо того чтобы продолжать нерентабельный бизнес, получая низкие доходы, мы как бы реализуем опцион PUT на продажу данного бизнеса, извлекая из него более высокую ликвидационную стоимость.

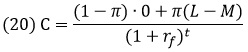

Методика оценки подобного опциона. Пусть стоимость бизнеса в случае благоприятного стечения обстоятельств равна Н, в случае неблагоприятного — М: Н >> М. Вероятности каждого из исходов равны 1 – π и π. Инвестор имеет возможность в случае неблагоприятного развития ситуации продать бизнес по ликвидационной стоимости L: Н > L > М. В благоприятном случае возможность продажи бизнеса не реализуется и цена такой возможности равна нулю. В неблагоприятном случае эта возможность реализуется, и инвестор получает доход L – M. На сегодняшний момент цена опциона (возможности) на отказ от бизнеса C равна приведенной величине математического ожидания полученных доходов:

где rf — ставка безрисковой доходности; t — время, через которое станет ясно, по какому пути пойдут события.

В условиях информационно неэффективного рынка РФ цена бизнеса оказывается завышенной, а стоимость опциона, рассчитанная по формуле (20) — заниженной.

Если вероятность прерывания проекта π известна, основные функции финансовой математики можно преобразовать с учетом вероятности прерывания потока платежей (рис. 3).

Рис. 3. Основные функции финансовой математики; чтобы увеличить изображение кликните на нем правой кнопкой мыши и выберите Открыть картинку в новой вкладке

Вариационный и невариационный риски инвестиционного проекта

Риск — это возможность какого-либо нежелательного события в будущем, вероятность которого надо учитывать при оценке и анализе деятельности компаний и сводить к минимуму в процессе осуществления управленческой деятельности.

Можно согласиться с доводами Уильяма Шарпа о том, что если оценивать риск на основе диапазона возможных результатов инвестирования в прогнозный период времени, то статистический показатель дисперсии может быть использован как мера риска. Это риск, который мы называем вариационным, поскольку статистические показатели вариации (дисперсия, стандартное отклонение) являются для него вполне адекватными измерителями.

Однако не всякий риск может быть выражен таким способом. Невариационный риск —риск прекращения бизнеса (остановки проекта, прекращения котировки ценной бумаги и т.п.). Оба вида риска взаимосвязаны, однако в первом случае речь идет о возможности случайных удач и поражений из года в год, во втором — о вероятности всего одного исхода, делающего невозможными все дальнейшие перспективы. Невариационный риск может быть количественно определен как вероятность π такого исхода в течение определенного единичного интервала времени.

Моделирование курсов ценных бумаг и обоснование премии за риск прекращения проекта

Общим методологическим принципом обоснования требуемого уровня доходности для корпораций и отдельных проектов является обращение к котировкам и оценкам, возникающим на фондовом рынке. Спрос на акции определяется их способностью приносить доход (дивиденд). Если принять допущение, что в реальной оценке дивиденд представляет собой постоянную величину, и если срок существования акционерного общества можно принять равным бесконечности, тогда текущие доходы составят перпетуитет (бессрочный аннуитет), приведенная стоимость которого:

![]()

где div — уровень дивиденда, ожидаемый в текущем периоде; k — реальная ставка альтернативной доходности с таким же уровнем риска, как и данная акция.

Если у акции с требуемым уровнем доходности k возникает вероятность прекращения котировки в течение единичного периода времени, равная π, то требования к доходности такой акции надо повысить, увеличив k на величину дополнительной рисковой премии ∆k:

![]()

Если возникает вероятность прекращения котировки акции, спрос на эти ценные бумаги падает, курс снижается, текущая доходность повышается. Это одновременно означает, что требования инвесторов к доходности таких ценных бумаг ужесточаются (требуемый уровень доходности растет). Как следствие, чтобы получить определенную сумму капитала, эмитент ценных бумаг должен предложить инвесторам более высокую доходность, а значит, заплатить более высокую стоимость за пользование капиталом. Увеличение стоимости капитала фирмы (WACC) Означает рост ставки дисконта, по которой приводятся денежные потоки фирмы, и, таким образом, стоимость фирмы уменьшается.

Глава 4. Сопоставление нормативных и позитивных результатов проекта. Эффективность инвестиций, ее оценка и контроль

Выбор критерия оценки инвестиционного проекта

Финансовое обоснование любого инвестиционного решения может быть проведено в три этапа: 1) оценка ожидаемых позитивных результатов осуществления проекта; 2) определение нормативных результатов проекта, т.е. таких результатов, на которые можно рассчитывать от инвестиций с конкретным уровнем систематического риска; 3) сопоставление нормативных и позитивных результатов. Если позитивные результаты окажутся больше нормативных, т.е. ожидаемые оценки больше требуемых, проекты рассматриваются как экономически выгодные и не отвергаются.

Поскольку от третьего этапа во многом зависит судьба проекта, показатели сопоставления нормативных и позитивных результатов называются критериями оценки инвестиций. Условно их можно подразделить на простые и сложные в зависимости от того, игнорируют они принцип временной стоимости денег или предполагают его учет. Первые соответствуют немецкой традиции, вторые – американской.

К простым методам обоснования инвестиционных решений относятся

- сравнение затрат в расчете на одну натуральную единицу результирующего показателя; при этом из альтернативных вариантов наилучшим оказывается тот, который характеризуется минимумом издержек;

- сравнение годовой прибыли;

- расчет простой нормы рентабельности (отношение среднегодовой прибыли к инвестициям);

- сравнение простого срока окупаемости (он состоит в расчете отношения капиталовложений без включения начального рабочего капитала к среднегодовой сумме амортизации и чистой прибыли по каждой из альтернатив).

К сложным методам относятся: чистая приведенная стоимость, внутренняя ставка доходности, среднегодовой доход, индекс прибыльности.

Чистая приведенная стоимость. NPV — это сумма денежных потоков, связанных с данным инвестиционным решением, приведенная по фактору времени к моменту оценки. NPV> 0 означает:

- выраженный в сегодняшней оценке эффект от проекта составляет положительную величину;

- общая рыночная стоимость простых акций компании, осуществляющей проект, должна повыситься при принятии данного решения на величину, равную NPV;

- проект имеет доходность более высокую, чем ставка дисконта г, требуемая на рынке капиталов от инвестиций с таким уровнем риска.

Почему NPV – техника сопоставления нормативных и позитивных результатов инвестиционных решений? Потому что на его основе можно сделать вывод о том, как соотносится доходность проекта со ставкой требуемой доходности (стоимостью капитала) r. Если этот критерий меньше нуля, позитивная доходность проекта меньше, чем стоимость его капитала (т.е. нормативная доходность).

Внутренняя ставка доходности. IRR – это позитивная ставка доходности инвестиционного проекта, рассчитанная по ставке сложного процента с ежегодной капитализацией доходов. При NPV = 0 позитивная доходность равна ставке дисконта (стоимости капитала) r. Если IRR < r, т.е. доходность проекта меньше, чем требуемая инвесторами (барьерная) ставка дохода на вложенный капитал, проект отвергается. IRR оценивает доходность на единицу вложенного капитала, в отличие от NPV — критерия, измеряющего абсолютную величину, массу полученного дохода.

Не всегда приведение двух проектов к одинаковым срокам жизни возможно. Способ сравнить между собой два проекта с разными сроками жизни — это рассчитать финансовую производительность проекта, т.е. оценить среднегодовой доход от его осуществления. Когда мы рассчитываем NPV, мы суммируем все денежные потоки и сводим их к одному (нулевому) моменту времени. Теперь наша задача состоит в том, чтобы равномерно распределить NPV по периодам осуществления проекта. Иными словами, требуется найти аннуитет, эквивалентный по уровню дохода анализируемому проекту. Ежегодный платеж для такого аннуитета:

![]()

где ECF – среднегодовой доход; An,r – коэффициент дисконтирования аннуитета; вычисляется по таблицам или с помощью функции Excel =ПС(r;n;-1); здесь r – ставка дисконтирования, n – количество периодов.

Если у проекта максимальное значение NPV, то еще не значит, что именно его и надо осуществлять. Несколько более мелких проектов могут дать в сумме более впечатляющий результат. Критерием для отбора проектов в портфель может служить индекс прибыльности (PI), представляющий собой NPV проекта в расчете на единицу вложенных в него инвестиций. Однако отбор проектов по этому критерию также имеет недостатки, так как каждый проект — это еще и непрерывный во времени процесс, и если отбору подлежат проекты с разными сроками жизни, то использование критерия PI может привести к ошибкам.

Более обоснованным критерием для отбора проектов в портфель с целью максимизации интегрального эффекта мы считаем модифицированный индекс прибыльности (MPI). Он равен отношению среднегодового дохода ECF к требуемым вложениям в проект Inv:

![]()

На развивающихся рынках часто возникают проекты с аномально высокой доходностью. Последняя не является следствием повышенного риска, авантюрности коммерческой идеи, а обусловлена некоторыми специфическими особенностями развивающихся рынков, в частности их информационной неэффективностью.

Анализ влияния условий осуществления проекта на его эффективность

Существуют три основных метода оценки влияния изменчивости исходных данных на результирующий показатель эффективности: анализ чувствительности, метод Монте-Карло, сценарный анализ.

Анализ чувствительности – это исследование того, как изменится эффект инвестиционного проекта в зависимости от изменения какого-либо из исходных параметров, если основные параметры зафиксировать на уровне их ожидаемых значений. Существуют две основные разновидности метода:

а) метод опорных точек основан на отыскании такого значения показателя- фактора, при котором результирующий критерий равен нулю. Найденный таким образом критический уровень показателя- фактора сравнивается с его прогнозируемым значением. Чем меньше расхождение между критическим и прогнозируемым уровнями, тем выше чувствительность критерия по отношению к данному фактору, так как выше вероятность достижения им критической точки. Типичными примерами критических точек являются: IRR — по фактору доходность альтернативного вложения; точка безубыточности — по фактору объем производства; срок окупаемости — по фактору срок жизни проекта.

б) метод рациональных диапазонов, или зависимостей. В этом случае выбирают определенный диапазон изменения показателя-фактора и на этом интервале строят зависимость от него результирующего критерия (NPV). Наиболее рисковыми считаются параметры, по отношению к которым эластичность NPV максимальна.

Главным недостатком анализа чувствительности является то, что он основан на гипотезе о независимости одних факторов (параметров проекта) от других. Вместе с тем изменение одних показателей влечет за собой изменение других (например, рост затрат влечет изменение цен, что приводит к сокращению спроса на товар и объема реализации и т.д.). Поэтому отдельные исследователи считают целесообразным моделировать внутренние взаимосвязи между параметрами проекта, что осуществляется с помощью применения метода Монте-Карло.

Моделируются вероятностные связи между различными параметрами проекта, например, между объемами реализации и затратами. В результате модель позволяет установить закон распределения для денежных потоков и NPV инвестиционного проекта, что позволяет лучше представить себе, каких результатов следует от него ожидать. Основным недостатком метода Монте-Карло является некоторая произвольность задаваемых распределений вероятностей по взаимозависимостям между параметрами проекта.

В методе сценариев сначала определяются оптимистический, пессимистический и наиболее вероятный сценарии осуществления проекта, а затем оцениваются основные вводимые параметры, соответствующие каждому из трех вариантов.

Мониторинг и переоценка проектов

Процесс осуществления контроля над проектом происходит по-разному в зависимости от того, имеет участник статус кредитора, или является инициатором. Если обязательства не выполняются, у кредитора есть три варианта дальнейших действий:

- реструктурировать долг, т.е. пересмотреть условия его предоставления;

- сменить статус кредитора на статус собственника;

- потребовать выполнения гарантийных обязательств в связи с неспособностью заемщика обслуживать долг.

Контроль со стороны инициатора сводится к анализу исполнения бюджета. Как правило одним из следующих методов:

- использование гибкого бюджета, т.е. бюджета, скорректированного на фактический объем полученного результата;

- анализ отклонений, или метод измерения разниц

Переоценка проекта. Стоимость проекта и его ожидаемый эффект со временем меняются. Это связано:

- с поступлением новой информации о проекте и соответственно с уточнением его базовых характеристик;

- с поступлением новой информации о состоянии финансовых и товарных рынков, что позволяет уточнить уровни доходности, рыночные прогнозы объемов продаж, цен, тенденции в динамике спроса и предложения на продукт проекта и факторы производства;

- пройденные стадии проекта, сделанные ранее затраты и полученные доходы становятся нерелевантными для оценщика. Его в большинстве случаев не интересуют ранее достигнутые успехи или понесенные потери. Его взгляд устремлен в будущее.

Оценщик производит расчет эффекта проекта в приведении к текущему моменту времени. Также полезно пересчитать NPV к моменту начала проекта. Это позволяет выяснить, насколько точно сбываются прогнозы, используемые при принятии инвестиционных решений, и контролировать, как меняются значения критериев оценки проекта после его запуска.

Если характеристики большинства проектов компании меняются в сторону ухудшения по мере исполнения этих проектов, что бывает довольно часто, можно сделать вывод о том, что прогнозы, лежащие в основе финансовой модели, имеют смещение, или систематическую ошибку. Соответственно в будущем это надо иметь в виду и внести необходимые корректировки в последующие обоснования проектов.

Приведение денежных потоков к текущему моменту времени помимо контроля экономической стоимости можно использовать для принятия решения о том, надо ли продолжить проект или целесообразно от него отказаться. Если сумма ликвидационной стоимости существенно превышает стоимость действующего проекта, приведенную стоимость его денежных потоков, то стоит задуматься, есть ли смысл его продолжать.

Глава 5. Системный анализ инвестиционных и финансовых решений в управлении российскими корпорациями

Было бы неправильно говорить, что эффект, получаемый от проектного комплекса, равен сумме эффектов, входящих в него проектов, поскольку такой комплекс представляет собой сложную систему, обладающую свойствами, отличными от свойств отдельных элементов. Для того чтобы выработать суждение о том, какие проекты и в какой последовательности следует осуществлять, мало уметь оценивать отдельные проекты, необходимо применять системный подход к их оценке.

Системный подход и бюджетирование капитала

Система — это в значительной степени философское понятие. Независимо от предметной области этим термином называют совокупность элементов, обладающую двумя важными признаками:

- связями, соединяющими отдельные элементы между собой и с внешней средой;

- свойством или свойствами, отличными от свойств отдельных элементов совокупности.

Суть системного подхода состоит в том, чтобы объект изучения рассматривался не как черный ящик, характеризуемый только входными и выходными параметрами, но и раскрывалась его внутренняя структура. Это позволяет не упустить из рассмотрения важные стороны и связи изучаемого объекта, процесса, явления.

Формирование инвестиционной программы корпорации. Рациональное распределение капитала между проектами

Неясность будущих перспектив – реальный опцион CALL. Например, масложировой комбинат хочет диверсифицировать свою деятельность и начать производство парфюмерии. Может возникнуть необходимость осуществления нескольких проектов, первый из которых (убыточный) — остановка существующей технологической линии по производству хозяйственного мыла, продажа части активов и освобождение помещения.

В некоторых случаях обоснование таких проектов может быть дано с использованием модели оценки реальных опционов. Если корпорация осуществляет убыточный проект, который, однако, позволит ей выйти на новый рынок, то такая корпорация покупает своеобразный опцион CALL. Премией за опцион является убыток от первого проекта, а результатом — возможность вложить капитал (цену исполнения опциона) в новую область деятельности, т.е. в активы, ценность которых может быть мала, а может быть (при благоприятных условиях) очень велика. Техника оценки таких перспектив во многом может быть похожа на технику оценки опционов CALL.

Пример. Опцион CALL на развитие бизнеса для проекта сети пунктов общественного питания

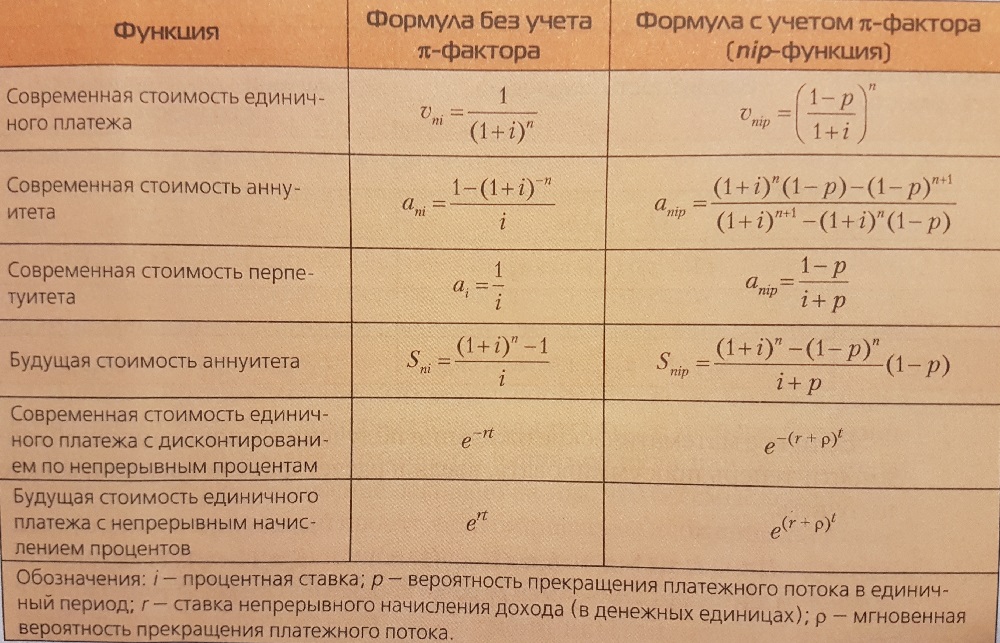

ЗАО «Альбатрос» планирует создание сети пунктов общественного питания в районе железнодорожных вокзалов в областном центре и крупнейших городах области. Пилотный проект — монтаж оборудования в здании вокзала – предполагается осуществить в ближайшее время. Финансовый директор ЗАО рассчитал операционные денежные потоки для пилотного проекта исходя из оптимистической и пессимистической оценок спроса (рис. 4).

Рис. 4. Операционные денежные потоки пилотного проекта

Вероятность оптимистического варианта развития ситуации — 0,6, пессимистического — 0,4. Если оправдаются оптимистические прогнозы для пилотного проекта (о чем можно будет судить в конце 2-го года), то станет возможным построить еще четыре типовых ресторана. При этом в случае удачи пилотного проекта вероятность удачи последующих проектов поднимется до 0,9. Выгодно ли осуществление пилотного проекта, если средневзвешенная стоимость капитала WACC для ЗАО «Альбатрос» равна 22% годовых в долларах США?

Решение. Определим ожидаемые денежные потоки по пилотному проекту. Для этого взвесим денежные потоки по пессимистическому и оптимистическому сценариям:

Получим:

![]()

Рис. 5. Средневзвешенный денежный поток пилотного проекта

Чистая приведенная стоимость по ожидаемому потоку Е(CF) составит:

![]()

где А8;0,22 – коэффициент приведения аннуитета; число платежей n = 8; ставка доходности r = 0,22.

Таким образом, данный проект невыгоден, так как математическое ожидание его NPV отрицательно. Однако он невыгоден сам по себе как отдельно взятый проект. На самом деле, идя на его осуществление, мы приобретаем также реальный опцион — возможность осуществления четырех остальных проектов через 2 года. Цена (премия) за этот опцион — отрицательный эффект по пилотному проекту, который мы можем принять на себя. Срок — 2 года. Цена исполнения опциона — возможность через 2 года вложить в четыре проекта в общей сложности 154,3 тыс. долл., х 4 = 617,2 тыс. долл., чтобы приобрести возможность получать по ним доходы. Приведенная стоимость этих ожидаемых доходов составит рыночную цену данных проектов (базисных активов для данного реального опциона).

Если проект 1 окажется удачным, мы осуществим вложения в остальные четыре проекта через 2 года, а начиная с 3-го года эти проекты начнут давать доходы, т.е. вероятные денежные потоки:

Рис. 6. Денежные потоки четырех проектов

NPV этих денежных потоков с учетом вероятности их осуществления, при оптимистическом прогнозе:

![]()

при пессимистическом прогнозе:

![]()

Поскольку четыре проекта могут быть осуществлены лишь при благоприятном исходе пилотного проекта (вероятность чего равна 0,6), стоимостная оценка перспектив, связанных с возможностью осуществления в будущем четырех новых проектов, будет равна:

![]()

Итак, стоимостная оценка пилотного проекта отрицательная, ожидаемый эффект от него составляет минус 10,4 тыс. долл. Однако открывающиеся при этом перспективы в будущем расширить бизнес при благоприятном течении пилотного проекта стоят 268,6 тыс. долл., и поэтому данный проект можно считать выгодным, так как общая ожидаемая оценка всего комплекса проектов составит

![]()

Разумеется, такой расчет корректен, если для ЗАО «Альбатрос» исключена возможность того, что плодами его эксперимента (пилотного проекта) воспользуется кто-нибудь из конкурентов. Т.е., чтобы считать дополнительные возможности компании реальным опционом, необходимо, чтобы первый проект давал эксклюзивные права на остальные четыре.

Стоимость коммерческой информации

Ценность опциона определяется неопределенностью будущих перспектив бизнеса. Первый убыточный проект дает нам информацию, которая позволит раскрыть неопределенность по поводу четырех последующих проектов. И стоимость этой информации гораздо выше, чем ожидаемый убыток от первого проекта. Это означает, что если бы мы получили дополнительную информацию, которая (хотя бы частично!) раскрыла бы неопределенность результатов первого проекта, сделала их более предсказуемыми, то такая информация тоже имела бы ценность.

Формирование рационального проектного комплекса

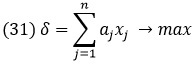

Важнейшей проблемой системной оценки проектов является формирование их рационального набора и оптимальное распределение финансовых ресурсов между ними. Многие авторы рекомендуют использование методов линейного программирования для формирования оптимального бюджета:

при ограничениях (бюджетных, ресурсных, иных):

где n — число проектов; aj – NPV по j-му проекту; btj — денежный отток по (по модулю) по j-му проекту в t-й период времени; Сt — максимальная сумма капитального бюджета в t-й период времени. Искомый вектор X = {х1, х2, …, хn} представляет собой набор 0 и 1, где хi = 1 означает финансирование проекта, а хi = 0 – отсутствие финансирования.

К сожалению, метод линейного программирования не учитывает взаимное влияние проектов. Для понимания этого необходимо иметь представление о таких системных эффектах, как кросс-финансирование, кросс-субсидирование, кросс-холдинг и кросс-хеджирование.

Системные финансовые эффекты

Кросс-финансирование состоит в том, чтобы скомбинировать денежные потоки проектов таким образом, чтобы весь проектный комплекс существовал на основе самофинансирования и требовал, как можно меньше финансовой подпитки извне. При таком подходе, возможно, в первую очередь должны будут осуществляться не самые коммерчески эффективные проекты.

Бостонская консультационная группа (БКГ) в 1970-х гг. разработала и успешно внедрила в стратегический анализ четырехмерную матрицу (рис. 7), подразделив все направления деятельности компании на четыре класса. При таком подходе проекты подразделяются на четыре вида:

- звезды, имеющие высокую рыночную долю на перспективном, интенсивно развивающемся рынке с высокими темпами роста;

- дойные коровы, характеризующиеся высокой рыночной долей, но низкими темпами роста рынка. Такие виды деятельности не очень перспективны с точки зрения дальнейшего развития, но часто приносят компании устойчивый доход, который может быть использован для развития новых видов деятельности;

- проблемные дети с высокими темпами роста, но низкой рыночной долей компании. Соответственно для компании возникают проблемы выхода на этот рынок или отказа от присутствия на нем;

- собаки, имеющие низкую долю на рынке с относительно низкими темпами роста.

Рис. 7. Матрица БКГ

Примером кросс-субсидирования инвестиционных проектов являются некоторые случаи налогового планирования. Представим себе крупную корпорацию, которая осуществляет несколько вертикально или горизонтально интегрированных проектов в рамках единой производственной программы. Несложно вообразить ситуацию, при которой сознательное снижение коммерческой эффективности одного проекта будет благом для системы в целом, поскольку минимизирует налоги всех проектов в комплексе. При этом проект, эффективность которого сознательно снижается, субсидирует остальные проекты единого комплекса.

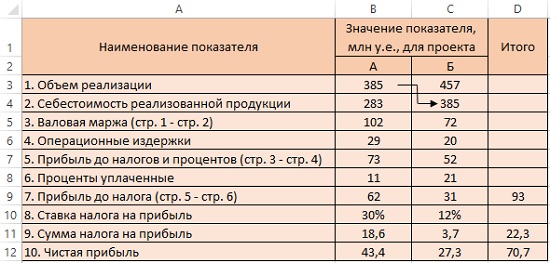

Пример. Корпорация «Радон» осуществляет два вертикально интегрированных проекта, один из которых — проект А — поставляет свою продукцию по рыночным ценам проекту Б. Оба проекта экономически обособлены. Проект Б осуществляет доработку продукции проекта А, ее упаковку и продажу. Он находится в территориально-производственной зоне, для которой установлена пониженная ставка налога на прибыль (12%). Счета прибылей и убытков по каждому из предприятий- проектов представлены в таблице (рис. 8).

Рис. 8. Прибыли и убытки двух проектов

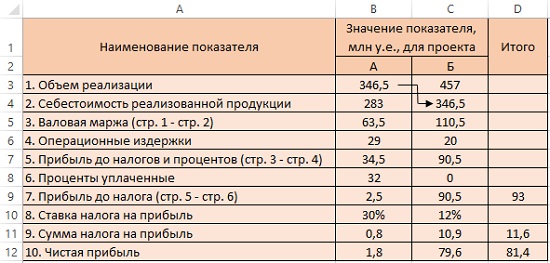

Управляющие головной компании решили всю задолженность перевести на проект А, снизив цены продажи продукции проекта А проекту Б на 10%. Объем реализации проекта А и себестоимость реализованной продукции проекта Б снизятся на 10%, а проценты по всем долгам будет теперь выплачивать только проект А (рис. 9).

Рис. 9. Прибыли и убытки двух проектов после налоговой оптимизации

Коммерческая эффективность проекта А снизилась, поскольку сократилась его прибыль. Вместе с тем сумма выплаченных налогов по двум проектам вместе оказалась меньше, чем была, на 22,3 – 11,6 = 10,7 млн у. е., а суммарная прибыль после выплаты налога соответственно увеличилась на такую же величину. Это говорит о том, что комплекс в целом при этом выиграл, так как основная масса прибыли была переведена в условия льготного налогообложения.

Отсюда можно сделать еще один вывод. Коммерческую эффективность отдельных проектов, входящих в более глобальный проектный комплекс, нельзя оценивать на базе псевдорыночных, а по сути дела, трансфертных цен. Однако бывает трудно распознать, были ли использованы элементы трансфертного ценообразования в каждом конкретном случае.

Похожий эффект может быть достигнут за счет другого системного эффекта, называемого кросс-холдингом или перекрестным владением компаний акциями друг друга. Если компания осуществляет несколько разных проектов, следуя стратегии «каждый проект — отдельная компания» (другие варианты — головная структура является холдингом либо предприятия и институты финансового рынка входят в состав единой финансово-промышленной группы), владение компаний акциями друг друга может внешне улучшить финансовый рычаг и повысить рейтинг в глазах кредитора.

С точки зрения макроэкономических последствий эффект кросс-холдинга повышает капитализацию на фондовом рынке, причем в разных странах в различной степени. Так, по оценкам, кросс-холдинг почти в два раза повышает капитализацию фондового рынка Японии, где, как известно, финансово-промышленные группы получили значительное распространение.

Финансово-промышленная группа или комплекс взаимосвязанных проектов имеют еще и то преимущество, что отдельные проекты-предприятия в рамках единой инвестиционной программы часто страхуют риски друг друга. При этом повышается устойчивость всего проектного комплекса в целом.

Глава 6. Реальные опционы в инвестиционных проектах: ценность перспектив развития и управленческой гибкости

Традиционная технология оценки инвестиционных решений или DCF-анализ (discounted cash flow, дисконтированный кеш-флоу) не затрагивает ряд факторов, от которых зависит эффективность инвестиций. Это прежде всего возможности менеджеров изменять проект по мере его осуществления, принимать управленческие решения, направленные на улучшение свойств объекта инвестирования в зависимости от складывающейся ситуации. Анализ реальных опционов (real options analysis, ROA) был разработан для того, чтобы учесть управленческую гибкость и, определив ее ценность, дать более объективную интегральную характеристику проекта.

Реальные опционы на стороне активов и их виды

Традиционная DCF-технология обладает рядом недостатков. Экономическая ценность, определенная как приведенная стоимость свободных денежных потоков, не учитывает таких стратегических аспектов, как перспективы будущего роста и качество управления, возможность проявить управленческую гибкость при осуществлении проектов. Поэтому в противовес экономической ценности некоторые ученые предлагают ввести более полное понятие стратегической ценности бизнеса, которое не ограничивается только денежными потоками, непосредственно относящимися к анализируемому проекту, но охватывает и ценность стратегических перспектив, которые могут быть получены от его осуществления.

Пример. Вы анализируете проект по производству автозапчастей из пластмассы. Для проекта разработаны два сценария дальнейшего развития в зависимости от ожидаемого спроса:

- оптимистический — предполагает умеренно-высокий спрос на автомобили и умеренный спрос на рынке комплектующих (запчастей);

- пессимистический — умеренно-низкий спрос на автомобили и отсутствие спроса на рынке комплектующих деталей.

Рис. 10. Денежные потоки проекта для двух сценариев

Как полагают менеджеры компании, оба сценария развития проекта равновероятны. Стоимость капитала равна 20% годовых. Оценим проект с помощью критерия NPV и построим однозвенное бинарное дерево решений. При оптимистичном прогнозе:

![]()

при пессимистическом прогнозе:

Средневзвешенная ожидаемая ценность бизнеса:

![]()

где Ропт и Рпесс — вероятности оптимистического и пессимистического развития событий.

![]()

Нарисуем дерево стоимости или дерево решений (рис. 11):

Рис. 11. Дерево стоимости проекта

Где 4909,58 тыс. руб. – средневзвешенная ожидаемая стоимость бизнеса в конце нулевого периода (без первоначальных инвестиций; формулу расчета см. Excel-файл, лист «Рис. 10»). 10 443,58 – средневзвешенная ожидаемая стоимость бизнеса в конце первого периода при оптимистичном сценарии. 1339,41 – то же при пессимистичном сценарии.

Кажется, что проект невыгоден. Но смущают два обстоятельства. Во-первых, ни один из сценариев не дает результата, который получается при усреднении. Это значит, что с вероятностью 0,5 при осуществлении такого проекта мы получим более весомый отрицательный результат, чем тот, который рассчитали. А с вероятностью 0,5 упустим очень выгодный проект, который, возможно, будет аномально доходным.

Некоторые предприниматели считают, что иногда следует принимать такие проекты. С этой точки зрения риск является фактором, способствующим ценности проекта, поскольку дает надежду (пусть и нетвердую) на получение высоких доходов. Традиционный же DCF-анализ рассматривает риск исключительно как негативный фактор (например, в модели САРМ за больший риск предприниматели назначают более высокий уровень доходности и дисконтируют денежные потоки проекта по более высокой ставке).

Во-вторых, в данном анализе никак не оценивалась роль менеджеров, управляющих проектом. На самом деле активный менеджер может:

- сократить, приостановить или остановить негативные процессы, которые могут начаться при осуществлении проекта;

- развить позитивные черты проекта, тиражировать его опыт на других объектах;

- отсрочить проект до получения новой информации, имеющей коммерческую ценность;

- изменить корпоративную, инвестиционную или финансовую стратегию в соответствии с новыми условиями;

- сократить в контрактах негативную сторону рисков, увеличив позитивную;

- воспользоваться новыми возможностями финансирования проектов и корпораций, оперативно изменять структуру и стоимость капитала.

Все это делается не случайным образом, а в соответствии с целью проекта, поэтому, как правило, увеличивает его эффективность.

Первая из таких возможностей — это единичное или поэтапное сокращение бизнеса или проекта в случае, если ситуация развивается по нежелательному сценарию и проект терпит убытки. Возможность на каком-то этапе сократить объем производства называется реальным опционом на сокращение.

Для потенциально убыточных проектов, как правило, более ценной является возможность полностью покинуть бизнес (остановить проект), получить за него ликвидационную стоимость и тем самым полностью (а не частично) избавить себя от убытков, ожидаемых в будущем. Такая возможность называется реальным опционом на выход. К такого рода опционам также относятся различные положения заключаемых договоров, позволяющие при определенных условиях выйти из них (опционы на выход из контракта). Это также страхующие гарантии об обратных закупках товара в случае, если на него не будет рыночного спроса.

В приведенном выше примере поставщик автоматов для производства пластмассовых запчастей может взять на себя гарантии выкупать определенную квоту произведенной продукции, если на внутреннем рынке спрос будет низок, т.е. в дополнение к оборудованию она предложит покупателю опцион PUT.

Другой вариант для менеджмента улучшить характеристики проекта — это способность увеличить отдачу от него в случае благоприятного стечения обстоятельств. Например, менеджеры могут иметь возможность увеличения производственной мощности в случае избыточного спроса на продукт проекта. Такая возможность похожа на обыкновенный опцион CALL. Существует много разновидностей таких опционов. Например, риэлторская компания может неожиданно для себя получить возможность дешево купить участок земли в Москве, даже если на сегодня в этом для нее нет необходимости. Однако если рыночные условия окажутся благоприятными, компания будет иметь право вложить деньги в выгодный проект.

Промышленные испытания и научные исследования также являются разновидностью реальных опционов CALL. При успешном завершении, научных исследований или пробных испытаний компания может вложить деньги в производство нового продукта или услуги в промышленном масштабе. И наоборот, если результаты окажутся неудачными, это приведет к потере вложений в исследования (т.е. к потере премии за этот реальный опцион). С этой точки зрения стоимость патентов, лицензий и тому подобных нематериальных активов можно оценить, как ценность реальных опционов.

На финансовом рынке помимо опционов на такие базисные активы, как акции, облигации, реальные активы (золото, нефть, пшеница), могут выпускаться и опционы на производные финансовые инструменты, например, на другие опционы. Последовательная цепочка опционов на финансовом рынке — аналог инвестиционного проекта, состоящего из нескольких стадий. Подобных проектов много в инновационных и наукоемких отраслях, где идея проекта предусматривает его деление на этапы с контролем результатов и принятием решения о продолжении проекта на каждом этапе.

При подходе с позиции реальных опционов оценивается положительное влияние риска и времени отсрочки: они выступают факторами роста ценности бизнеса и зачастую повышают эффект проекта. Однако метод оценки опционов на основе анализа бинарного дерева решений (decision tree analysis — DTA), по мнению многих ученых, недостаточно корректно оценивает эти опционы.

Оценка реальных опционов с использованием модели Блека-Шоулза

Основное различие между биномиальной моделью и моделью Блека-Шоулза состоит в том, что первая является дискретной и предполагает наличие заранее известного конечного числа интервалов (звеньев) бинарного дерева, а вторая — непрерывной и основывается на том, что число звеньев дерева бесконечно велико, а длина каждого интервала соответственно бесконечно мала.

Формальная запись модели Блека-Шоулза, выведенная для оценки премии по европейскому опциону CALL:

N(x) — вероятность того, что нормальная случайная величина со средним значением 0 и стандартным отклонением σ=1, меньше или равна x. Например, N(-1) = 0,16, N(0) = 0,5, N(1) = 0,84 и N(1,96) = 0,975. Нормальная случайная величина со средним значением 0 и стандартным отклонением 1 называется нормированной случайной величиной, распределенной по нормальному закону. Нормальное интегральное распределение в Microsoft Excel вычисляет функция НОРМ.СТ.РАСП. Формула =НОРМ.СТ.РАСП(x;ИСТИНА) возвращает вероятность того, что нормированная случайная величина, распределенная по нормальному закону, меньше или равна х. Например, формула =НОРМ.СТ.РАСП(-1;ИСТИНА), дает в результате 0,16. Это значение показывает, что нормальная случайная величина со средним значением 0 и стандартным отклонением 1 с вероятностью 16% примет значение менее -1 (подробнее о работе с формулой Блека-Шоулза см. Стоимость опциона в Excel).

S0 — текущая цена базового актива; T — время до исполнения опциона (в годах); X — цена исполнения опциона; r — годовая безрисковая ставка; предполагается, что эта ставка постоянно вычисляется с учетом сложных процентов r = ln(1+rf), где rf – годовая ставка безрисковой доходности; σ — годовая волатильность или среднеквадратичное отклонение цены базового актива.

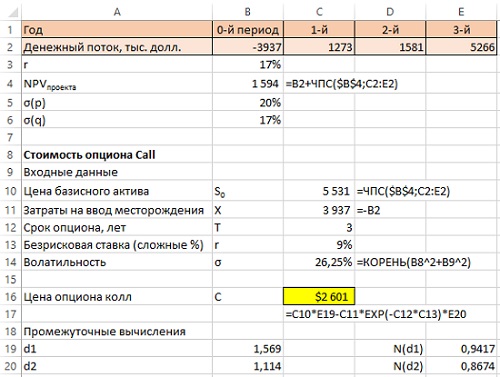

Рассмотрим пример оценки нематериального актива – лицензии на добычу золота. Лицензия предоставляет предприятию право (но не обязательство) в течение трех лет вложить деньги в развитие россыпного месторождения и получить в результате приведенную ценность денежных потоков от его эксплуатации S0 (рис. 12). Средневзвешенная стоимость капитала составляет 17% годовых. Безрисковая ставка доходности (с непрерывным компаундированием получаемых доходов) равна 9% годовых. Месторождение является американским реальным опционом CALL.

Рис. 12. Опцион на добычe золота (формулы см. Excel-файл, лист «Рис. 12»)

Цена опциона определяется по формуле 37, где S0 – базисный (приобретаемый) актив – приведенные ожидаемые денежные потоки от эксплуатации месторождения:

![]()

Цена исполнения опциона (X) — это оценка затрат на ввод месторождения в эксплуатацию и его развитие. X = 3937 тыс. долл. r — ставка безрисковой доходности; по условию r = 9%. Время исполнения опциона CALL равно сроку лицензии Т = 3 года.

σ — среднеквадратическое отклонение цены базисного актива. Источником неопределенности являются: нестабильность мировых цен на золото σ(р) = 20%; неточность оценки запасов россыпного золота σ(q) = 17% годовых по отношению к прогнозному уровню. По правилу сложения дисперсий независимых случайных величин

![]()

откуда σ = 26,25%.

Подставив указанные параметры в формулу, получим С0 = 2601 тыс. долл.

Еще одной популярной областью использования реальных опционов CALL является оценка бизнеса (собственного капитала предприятий). В практике оценки бизнеса наиболее часто применяются три метода расчета: доходный, затратный и рыночный. Представим теперь пионерную компанию, на сегодняшний день убыточную, действующую на новом, еще не освоенном рынке, перспективы которого не ясны. У такой компании отсутствуют предыстория и аналоги, и она не может быть оценена ни одним из традиционных методов. Единственный способ оценить собственный капитал такой компании — это рассмотреть ее как реальный опцион на будущее развитие.

Формулу Блека-Шоулза можно использовать и для оценки опционов PUT, воспользовавшись теоремой о паритете опционов PUT и CALL, выражается следующей формулой:

Цена европейского пут-опциона:

![]()

где Р, С — премии по опционам PUT и CALL с одинаковыми ценами исполнения, равными X; S0 — цена базисного актива; остальные обозначения такие же, как и в формулах (37), (38) и (39).

Теорема позволяет рассчитывать с помощью модели Блека-Шоулза опционы PUT на сокращение или на выход из бизнеса (проекта). Например, для опционов на выход ценой исполнения X будет ликвидационная ценность бизнеса или проекта, время T — предельный срок до возможной ликвидации, S0 — ценность бизнеса в настоящее время (т.е. приведенная стоимость его денежных потоков, рассчитанная по традиционной DCF-технологии).

Ценность опциона зависит, согласно формуле Блека-Шоулза, от следующих параметров:

- чем больше ценность базисного актива (в случае с реальными опционами это ценность бизнеса), тем выше премия по опциону CALL и меньше —- по опциону PUT;

- по мере роста цены исполнения премия по опциону CALL падает, а по опциону PUT — возрастает;

- с увеличением безрисковой ставки в экономике цена опциона CALL увеличивается, а опциона PUT — снижается;

- по мере того как стандартное отклонение (мера риска) возрастает, растут и премии по опционам, причем как CALL, так и PUT; если рассматривать стабильный бизнес, приносящий денежные потоки, то риск для него может иметь нежелательные последствия. Однако если рассматривать бизнес как опцион на возможное обогащение в будущем, то риск, наоборот, создает, а не разрушает ценность;

- чем больше срок до исполнения опциона, тем больше шансов на то, что опцион будет выгодно исполнить в будущем (даже если сейчас его исполнение было бы невыгодным).

В отличие от DCF-подхода, для эффективного управления проектом инициаторам может быть важно, чтобы:

- бизнес давал надежды на резкое позитивное изменение ситуации в будущем, т.е. чтобы он был достаточно рисковым в хорошем смысле этого понятия;

- мог быть в случае нежелательного развития ситуации сокращен, переориентирован или ликвидирован, причем его активы при ликвидации оценивались бы достаточно высоко;

- мог быть легко расширен или воспроизведен на других объектах в случае позитивного развития ситуации, причем вложения капитала в расширение были бы минимальны;

- эти возможности управленческих воздействий (т.е. выхода, расширения и т.п.) оставались у инициатора как можно дольше и у него был бы запас времени для того, чтобы подумать, прежде чем принять решение о начале или продолжении, остановке или приостановлении проекта.

Реальные опционы на стороне обязательств и собственного капитала

Несмотря на то что основная часть реальных опционов связана с принимаемыми инвестиционными решениями, т.е. позволяет более точно ответить на вопрос, насколько выгодно вложить деньги в тот или иной проект или актив, управленческая гибкость может быть проявлена и в области финансовых решений. Реальные опционы на стороне обязательств и собственного капитала обычно используются для решения следующих трех проблем:

- оценка стоимости капитала для гибридных форм финансирования, таких, как конвертируемые облигации;

- уточнение структуры капитала и финансового рычага, с которым работает компания;

- оценка рискованных схем финансирования проектов и сделок с привлечением большого количества заемного капитала.

Конвертируемая облигация может по желанию ее владельца быть обменена на определенное количество обыкновенных акций. Конвертируемая облигация обычно стоит при прочих равных условиях дороже простой, и ее цена растет при повышении курса акций. Вместе с тем если курс акций падает, то цена конвертируемой облигации снижается, но не опускается ниже цены обыкновенной облигации. Другими словами, конвертируемый долг — это обыкновенный корпоративный долг плюс опцион для владельца облигации, позволяющий при благоприятных условиях пожертвовать погашением облигаций во имя получения более дорогого по стоимости паритетного пакета обыкновенных акций.

Ограничения и недостатки анализа реальных опционов

Условия, в которых существуют реальные опционы, не вполне соответствуют тем предпосылкам и допущениям, исходя из которых выведена модель Блека-Шоулза:

- реальные опционы не ликвидны и не торгуются на биржевом рынке;

- динамика цен базисных активов не является случайной и зависит от поведения каждого отдельного участника;

- исполнение опциона растянуто во времени;

- стандартное отклонение σ не известно и изменяется в течение времени до исполнения опциона.

Кроме того, прямая аналогия между финансовыми и реальными опционами может быть некорректна вследствие влияния невариационного риска (риск прекращения проекта), негативных проявлений зависимости проектов от управленческой гибкости (проблема принципал – агент), излишнего оптимизма в оценке будущих перспектив.

При недобросовестном подходе метод реальных опционов легко поддается манипулированию со стороны менеджеров, и любое, даже иррациональное решение будет в этом случае оправдано якобы существующими перспективами роста или опционами на выход.

Все вышесказанное не свидетельствует о том, что реальные опционы нельзя использовать или что они вредны для оценки проекта. Просто анализ того, что мы называем реальными опционами, не должен замыкаться только на тех формулах и приемах, которые вытекают из аналогии с опционами на финансовых рынках.

Условия, в которых целесообразно использовать реальные опционы:

- проект и опционы к нему должны принадлежать рыночной нише, в которой работает компания, и не противоречить ее глобальной стратегии;

- инициаторы проекта и инвесторы в большей степени нацелены на прирост капитала, чем на его сохранение. Они должны быть готовы принять на себя риск и понимают, что риск дает шанс получить высокие доходы в будущем;

- сам по себе проект интересен по замыслу, но его расчет по традиционной DCF-модели не показывает большого экономического эффекта. NPV по сравнению с инвестициями — величина малая (положительная или отрицательная). Вместе с тем риск проекта высок, что не позволяет отнестись серьезно к расчетному значению NPV (т.е. чистая приведенная стоимость не превышает погрешности, с которой производится оценка);

- по своей природе (но не по искусственно созданным условиям) проект должен быть гибким и адаптивным, а его ход во многом определяться управленческими решениями. Менеджеры проекта должны быть квалифицированы и решительны, т.е. способны принять правильные решения и взять на себя ответственность за них, если это потребуется.

Глава 7. Конфликт интересов, контроль над бизнесом и мотивация

Рынок акций разделен на два больших сегмента – рынок крупных пакетов (корпоративного контроля) и рынок относительно мелких лотов, и каждый из этих сегментов характеризуется своим составом участников, своими правилами, доходностью, ликвидностью и риском. Рассмотрены пять подходов к обоснованию рыночной премии за контроль над предприятием:

- статистический метод, основанный на добавлении премии за контрольный характер к рыночной цене акции котируемой компании;

- метод избегания разбавления важнейших показателей компании, от которых зависит цена ее акций;

- метод прямой оценки денежных потоков выгод от приобретения контроля;

- информационный подход;

- метод реальных опционов.

Задача мотивации топ-менеджеров является одной из самых трудных в управлении предприятием. В зависимости от специфики компании применение той или иной формы стимулирования менеджеров (оплата по KPI, EVA, опционы) может способствовать конвергенции интересов менеджеров и собственников, а может, наоборот усугубить конфликт интересов между ними. Основные факторы, побуждающие топ-менеджеров работать более эффективно – это осознание перспективности бизнеса, которым занимается компания, и субъективное ощущение личной вовлеченности в него, включая возможность участия в аномальных доходах от бизнеса в случае его успеха.

Добрый день!

Можете составишь список книг для начинающих бухгалтеров, так для тех кто хочет сделать карьеру до глав буха и до офис-менеджера ?

Могу рекомендовать книги Ярослава Соколова (несколько есть в моем блоге). Мне нравится его стиль изложения. Можете посмотреть рубрику «О финансах». Часть книг будет полезно бухгалтеру.