Инвестиционные решения

Некоторые бытовые решения мы принимаем не как рациональные экономические субъекты. В первую очередь я имею ввиду покупку квартиры и машины. Экономического оправдания этим действиям нет! В бизнесе долгосрочные решения принимаются с большей опорой на финансовые расчеты, но тоже не всегда. Если финансовая оценка перспектив проекта низкая, в ход идет эвфемизм: «Это наши стратегические инвестиции!» Оставим политические моменты, и остановимся на основных методах финансовой оценки инвестиций:

- Окупаемость

- Чистая приведённая стоимость

- Внутренняянормарентабельности

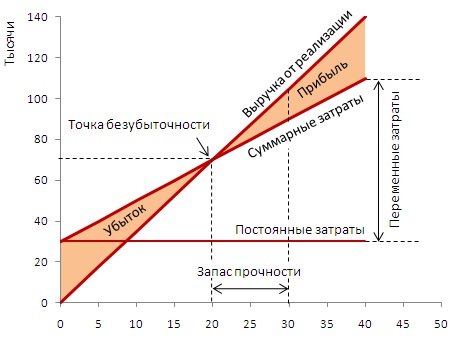

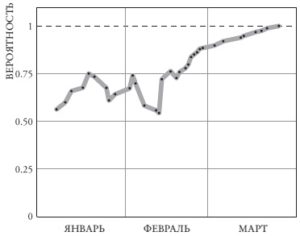

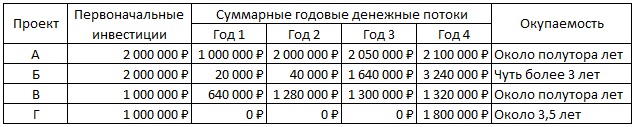

Рис. 1. Срок окупаемости проектов