Баланс

Менеджеры недолюбливают финансовый и бухгалтерский учет. Я думаю, это связано со следующим. В обыденной жизни мы опираемся на механику – движение объектов в трехмерном пространстве. Основываясь на механистических аналогиях, мы хорошо понимаем управление операциями, продажами, и даже бюджетирование. С финансами не так. Бухучет использует многомерный план счетов. Денежные средства и ценности, передвигаясь внутри организации или покидая ее, расщепляются или консолидируются на различных счетах. И это непонятно. Лично я впервые хорошо уяснил финансы благодаря механистическому объяснению.

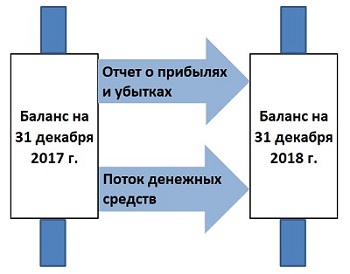

В бизнесе существует три основных финансовых документа, из которых менеджеры черпают данные для дальнейшего анализа: баланс, отчет о прибылях и убытках, отчет о движении денежных средств. Основные отчеты компании не являются независимыми, а тесно связаны между собой, образуя единую систему отчетности (рис. 1).

Рис. 1. Взаимосвязь трех основных бухгалтерских отчетов