Книга Эли Шрагенхайма посвящена практическим аспектам применения теории ограничений. В каждой главе дается описание проблемы, с которой может столкнуться любая компания: производственная, сервисная, малый бизнес. Традиционное решений проблем связано с поиском компромисса. Подход теории ограничений основан на другой логике, согласно которой компромисс – это всегда плохо. Необходимость выбора между двумя вариантами, каждый из которых имеет негативные последствия, означает, что в ходе рассуждений мы совершили ошибку: не четко поняли цель, перепутали цели и средства, или просто неверно определили ограничение – фактор, мешающий достичь цели. В конце каждой главы автор дает свое решение проблемы, которое позволяет преодолеть противоречие и не идти на компромисс.

Эти книга вряд ли подойдет для первого знакомства с теорией ограничений. Предлагаю начать с книги Элияху Голдратта Цель.

Эли Шрагенхайм. Теория ограничений в действии. – Альпина Паблишер, 2014 – 296 с. [1]

Скачать конспект (краткое содержание) в формате Word или pdf

Купить цифровую книгу в ЛитРес, бумажную книгу в Ozon или Лабиринте

Глава 1. Основы теории ограничений систем и принципы анализа управленческих ситуаций

Основы классической теории ограничений. Все положения теории ограничений основываются на ряде исходных установок. В моем понимании, это ключевые моменты для осознания философии ТОС:

- Каждая организация стремится к достижению некой цели.

- Каждая организация — это нечто большее, чем просто сумма составных ее частей.

- Эффективность работы каждой организации ограничена весьма малым числом переменных факторов.

Способность компании достичь поставленной цели зависит от согласованности и слаженности работы всех ее частей и механизмов. То есть нельзя поделить организацию на ряд отдельных независимых дивизионов и ожидать при этом, что общая цель компании будет достигнута каким-то чудесным образом. Хотя именно так зачастую поступают крупные компании.

Ограничение — это то, что всерьез препятствует эффективной работе системы, не позволяет организации достичь своей цели. Пять направляющих шагов ТОС:

- Найдите текущее ограничение системы.

- Если от ограничения можно легко избавиться, избавьтесь и возвращайтесь к шагу 1. Если нет, определите, как можно ослабить влияние ограничения.

- Подчините всю работу особенностям и потребностям текущего ограничения системы.

- Рассмотрите различные способы снятия ограничения. До принятия окончательного решения продумайте, что может стать следующим ограничением, влияющим на работу системы в целом (см. предыдущие три этапа). Один из рассмотренных вами способов должен помочь избавиться от текущего ограничения системы.

- Вернитесь к шагу 1. На деле ограничением теперь может оказаться совсем не тот элемент, который вы ожидали. Работая с очередным ограничением, проявляйте инициативу.

Учет по ТОС и классический учет затрат. ТОС предлагает систему из трех показателей, которые лучше подходят для принятия повседневных управленческих решений и, кроме того, более понятны даже интуитивно. Это производительность по денежному потоку (Throughput — Т), вложения (Inventory — I), операционные расходы (Operational Expenses — ОЕ). Главный показатель — это производительность по денежному потоку. Принимая за цель коммерческой организации стремление делать деньги, теория ограничений толкует Т как количество денег, зарабатываемых компанией в единицу времени. (На мой взгляд, лучшая книга по теме учета – Томас Корбетт. Учет прохода. Управленческий учет по теории ограничений.) Каждая сделка вносит свой вклад в общую производительность системы по денежному потоку за период и вычисляется как выручка от продажи минус переменные расходы, понесенные в результате этой продажи.

Вложения — это все деньги, которые система вкладывает в то, что впоследствии будет или должно быть продано. Операционные расходы — это деньги, расходуемые системой на превращение I в Т. Это все затраты, которые не зависят напрямую от каждой конкретной продажи, т.е. фиксированные издержки, например, накладные расходы. В отличие от традиционного бухучета ТОС относит расходы на зарплату к фиксированным, так как деньги выплачиваются сотрудникам вне зависимости от того, был реализован продукт или нет.

Net Profit (чистая прибыль) = ΣТ – ΣОЕ

Чем этот набор показателей лучше, чем любой другой? Здесь появляется возможность оценить конкретное управленческое решение в контексте единичной продажи продукции либо услуги. Конкретный акт продажи повлияет только на показатель Т, но не на ОЕ, поэтому намного проще оценить вероятные последствия того или иного действия. Получается, что бизнес как система поделен на две части: первая напрямую приносит деньги, а вторая создает условия для работы первой — «зарабатывающей» части системы.

Обычно самым популярным способом повысить финансовые показатели считается сокращение расходов. Однако, при ориентации на снижение издержек возникают две проблемы. Во-первых, ограничив поле своей деятельности конкретными рамками программы по снижению расходов, руководство не видит потенциальных возможностей увеличения денежного потока путем увеличения Т. Во-вторых, в погоне за низкими показателями ОЕ очень легко проглядеть границу между действительно избыточными ресурсами и необходимыми для стабильной работы системы резервами. Расходы на них воспринимаются как пустая трата денег, но при этом резервные мощности, которые в данный конкретный момент могут простаивать, на самом деле являются гарантом устойчивости организации на рынке или ресурсом, позволяющим главному ограничению системы работать бесперебойно.

Учет по ТОС эффективен в «Мире потоков и производительности» — так Голдратт назвал часть теории, в которой подчеркивается важность наличия общих целей в организации, а также предлагаются методы работы с ограничениями системы для максимизации производительности по денежному потоку. Этот подход в корне отличается от классического учета затрат, который превыше всего ставит контроль за уровнем издержек организации. Чтобы успешно применять методы ТОС, нужно понять, что в первую очередь следует увеличивать показатель Т — «производительность по денежному потоку».

Три базовых постулата ТОС бросают вызов святая святых менеджмента — правилам определения себестоимости продукта. Понятие «себестоимость» есть смысл использовать только по отношению к отдельно стоящему товару, никак не связанному с другими видами продукции организации. В противном случае каждый раз, принимая некое решение, нужно представлять, как оно повлияет на изменение структуры стоимости всех выпускаемых на предприятии продуктов.

Традиционная бухгалтерия так же, как подход «учета затрат по видам деятельности» (Activity Based Costing, ABC), предлагает распределять накладные затраты неким искусственным образом на всю произведенную продукцию (подробнее см. Метод АВС: попроцессное калькулирование затрат). Привычка высчитывать эту призрачную себестоимость единицы продукции — одно из самых часто встречающихся и серьезных организационных ограничений, наблюдаемых в современных бизнес-кругах. Организационные ограничения — это некие традиции, правила, процедуры, установленные руководством или социумом, некий привычный способ организации дел, который определенно может сдерживать компанию как бизнес-систему, не позволяя ей достичь выдающихся результатов, причем обычно мы не осознаем, что именно организационное ограничение труднее всего преодолеть!

ТОС предлагает нам удобный метод размышлений, основанный на использовании ряда логических инструментов, с помощью которых можно проанализировать имеющуюся ситуацию, выявить организационные ограничения и наметить путь к совершенствованию системы. За исчерпывающими описаниями можно обратиться, например, к книге Уильяма Детмера Теория ограничений Голдратта: Системный подход к непрерывному совершенствованию. Мы остановимся на трех инструментах, которые и будут применяться при разборе ситуаций: дерево будущей реальности (ДБР), дерево текущей реальности (ДТР) и диаграмму разрешения конфликтов (ДРК).

Инструмент выявления разрешения конфликтов Годратт назвал «Грозовая туча». Практически любую выявленную в ходе анализа истинную проблему можно раскрыть как конфликт двух противоборствующих положений. Каждое действие кроме положительных результатов может вызвать и негативные последствия. Возникает конфликт, и обычно решить его пытаются путем нахождения компромисса. Однако в этом случае проблема никуда не девается, хотя иногда, конечно, это единственно возможный способ разрешить ситуацию. Но обычно можно найти выход лучше — такой, при котором сохранятся положительные результаты и сократятся отрицательные. Анализ конфликтов иногда приводит к совершенно неожиданным решениям, от которых выигрывают обе стороны (в отличие от компромисса, когда оба лагеря в чем-то проигрывают).

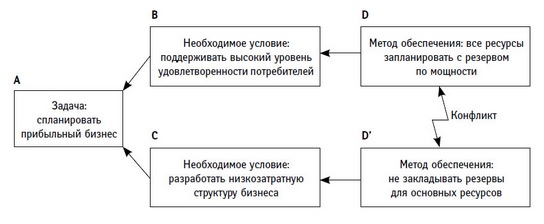

На рис. 1 дается графическое изображение конфликта, связанного с принципом экономии затрат. Это хороший пример управленческой дилеммы, возникшей при долгосрочном стратегическом планировании — конфликта между подходом теории ограничений, в котором главенствует показатель «производительность по денежному потоку», и классическим бухгалтерским учетом, где правят «себестоимость», «затраты».

Рис. 1. Диаграмма разрешения конфликтов: расходы и потребность в резервных мощностях

Каждая стрелка схемы на рис. 1 сопровождается некими невысказанными исходными предположениями — осознанными или неосознанными. Именно уверенность в правильности этих предположений заставляет нас считать, что событие у основания стрелки вызывает событие у ее острия. Если мы сможем опровергнуть хотя бы одну из таких исходных посылок, то станет ясно, что можно добиться результата, на который указывает стрелка, без участия первоначально заявленной причины. Доказав же, что нет необходимости применять один из противоречащих методов решения поставленной задачи (D и D ‘), мы покажем, что и конфликта более не существует. Голдратт проводит здесь аналогию с рассеиванием грозовых туч. При таком разрешении ситуации выигрывают обе стороны, так как могут быть выполненными оба условия, необходимые для достижения цели (В и С). Собственно, туча рассеется, когда будет «выбита почва» хотя бы из-под одной из стрелок.

Рекомендации по анализу ситуация. Первый вопрос при работе с любой структурой: существует ли у этой организации ясная и согласованная цель? Следующий ключевой вопрос: что мешает организации быстрее двигаться к своей цели? Я уже высказал свое мнение, что спрос всегда является ограничением. Вопрос в том, сдерживается ли существующий уровень производительности по потоку системы кроме рыночного спроса еще и неким внутренним ограничением. Еще один важный вопрос: может ли компания обслужить большее число клиентов, продать больше своей продукции? Вопрос этот нужно задавать каждый раз, когда меняются условия реализации продукта/услуги или организация берется продавать новый продукт. Если ответ положительный, нужно проверить, нет ли в системе какого-нибудь организационного ограничения, сдерживающего уровень рыночного спроса. Вот несколько направлений, в которых можно искать ответ:

- Недостаточное подчинение работы всей системы требованиям рынка.

- Неверное определение затрат, обеспечивающих продажи (ошибка автоматически ведет к завышению розничной цены, которая отпугивает покупателей).

- Неспособность распознать потенциальные возможности для продаж — из-за инерционности мышления и неправильной трактовки требований потребителя. Под инерционностью понимается приверженность устаревшим методам и образу мышления, когда не обращается внимание на то, что ситуация изменилась и ранее действенные подходы более не применимы.

В основе всех организационных ограничений лежит определенный образ мыслей руководства, управленческая парадигма. Любую проблемную ситуацию в таком случае можно представить в виде диаграммы разрешения конфликтов, где установившаяся в организации парадигма представляет одну из противоборствующих точек зрения. Если удается выявить, каким именно заблуждением или верованием определяется поведение руководителей, то появляется возможность решить проблему.

* * *

Далее автор рассматривает 12 ситуаций – управленческих дилемм. Расскажу вам об одной из них.

Глава 8. Приятная неожиданность

Следующая история в корне отличается от всех предыдущих. До этого читателю предлагалось разобраться в ситуации и выявить ключевую проблему. Здесь же вас ждет загадка. Думаю, на сюрпризах тоже можно учиться. Да-да, я считаю, что люди учатся не потому, что делают ошибки, а потому, что, сделав ошибку, человек попадает в неожиданную ситуацию, его что-то сильно удивляет. Ведь любая неожиданность вызвана ложными представлениями о том, что именно должно было произойти, т.е. определенно связана с ошибочными взглядами, которые необходимо пересмотреть. Предлагаю вашему вниманию историю о приятной неожиданности и поисках просчета, не позволившего правильно спрогнозировать развитие событий.

Ситуация: приятная неожиданность

Я столкнулся с Гарри Шмидтом в VIP-зале аэропорта. Удивленный его отсутствующим видом, я поинтересовался, что случилось. Он даже не сразу расслышал мой вопрос и отреагировал лишь спустя несколько секунд, сказав, что ничего особенного. «Все в порядке. Вообще-то, даже слишком в порядке. Я думал, такого просто не бывает. Все слишком хорошо, и это сбивает меня с толку. Не могу радоваться успеху, причин которого не понимаю. Как считаете, это нормально?» — спросил Гарри. «На мой взгляд, вполне, — ответил я. — Плохо, когда не можешь объяснить для себя важные вещи. Ведь потом они могут повториться, но уже в другом, непредсказуемом варианте. И если не понять основ явления, то не сможешь его контролировать».

«Вы, наверное, консультант или преподаватель, но точно не менеджер. С такими подходами вы не смогли бы работать в ситуации постоянной неопределенности, в условиях вечно меняющихся обстоятельств, когда бывает так, что не можешь разобраться в чем-то даже уже после того, как это произошло» — заметил мой собеседник.

«Я президент консалтинговой фирмы. И мне знакомо то, о чем вы говорите. Вы затронули очень интересную тему. Любопытно, что же именно у вас произошло?» — заинтересовался я.

Взглянув на часы, мой новый знакомый ответил: «Мне до вылета ждать еще около часа. Если вам действительно интересно, могу рассказать. Но предупреждаю сразу: не стоит пытаться продать мне свои услуги. Я принципиально не обращаюсь за советами ко всяким консультантам».

Собравшись с мыслями, он поведал мне свою историю и озвучил мучивший его вопрос.

«У меня семейный бизнес по производству матрасов, продажи достигают $20 млн в год. В основном нашими клиентами являются гостиницы, но есть модели и для домашнего обихода. Два года назад наша прибыль до уплаты налогов составляла менее $100 000. Я не жаловался. Все равно это было лучше, чем работать в убыток. У меня около 220 сотрудников, и очень не хотелось бы, чтобы им пришлось искать другую работу. Однако, я знавал фирмы поуспешнее нашей.

10 сентября в тот год ко мне на собеседование пришел один парень — Джон Маккинли, только что получивший диплом магистра технических наук. На самом-то деле нам не нужен был новый инженер. Так что эта встреча была в большей степени данью уважения его отцу, с которым я хорошо знаком. Однако собеседование прошло не так, как я ожидал. Парень начал задавать непростые вопросы. Почему мы не расширяем продажи за границы штата? Из-за дороговизны перевозок или из-за боязни конкурентов? Почему у нас такой однообразный ассортимент? Почему такая солидная фирма, как наша, на местном рынке продукции для гостиниц занимает всего 25%? Чем другие производители привлекают клиентов? Какие другие типы товаров мы еще можем производить? Максимально ли мы используем все свои сильные стороны?

В обычное время я бы дал этому типу от ворот поворот, но как раз утром того же дня и сам себе задавал подобные вопросы! Почему Schmidt&Sons не может зарабатывать больше? Было совершенно ясно, что дело не в проблемах качества или сроках поставок. И конкуренты нас ни в чем не превосходят. Но в индустрии производства матрасов есть своя специфика, свои тенденции моды. Ходят нешуточные споры о том, на каком матрасе спать удобнее. Существуют различные технологии изготовления, и каждая претендует на звание лучшей. Все они мне знакомы, и говорю вам — по большей части это ерунда. Но руководство отелей считает, что та или иная марка, особенная технология помогут привлечь больше постояльцев. В некоторых крупных гостиничных сетях принято использовать матрасы только определенных производителей. Поэтому нам нелегко. Но ведь мы — мелкое предприятие и могли бы быть, наверное, более гибкими, чем крупные компании, мы в состоянии отвечать на изменчивые запросы потребителей вне зависимости от того, разумные это запросы или не очень.

И поэтому в ответ на все те дерзкие вопросы я сказал: «Ладно, умник. Даю тебе шанс. У тебя полгода, и по истечении этого времени ты предлагаешь новый продукт, который мы могли бы разрабатывать при имеющихся мощностях и который бы пользовался спросом на рынке. И самое главное: этот продукт должен приносить прибыль, т.е. без него мы заработаем меньше, чем сможем получать, если запустим его в производство. И если ты, парень, с этим справишься, то тебя ждет блестящая карьера в Schmidt&Sons и в любой другой компании, где тебе захочется работать!»

Малец определенно растерялся. Он даже побледнел, но быстро взял себя в руки и ответил: «Договорились, мистер Шмидт!»

Вы для меня чужой человек, и поэтому я могу спокойно открыть секрет президентов компаний. Нам надо постоянно держать марку! Нельзя отказываться от того, что ты сказал вслух и громко. Всегда нужно выглядеть так, будто ты все и про всех знаешь и никогда не ошибаешься. Боже правый! При взгляде на молодое дарование по имени Джон Маккинли я подумал, что, верно, просто спятил. Для того ли мы зарабатывали свои небольшие деньги, чтобы растратить их на проекты этого юнца, который мнит себя светилом. Да у него даже степени MBA не было! Я знаю, что преподают инженерам-производственникам, и уж точно их не учат решать задачи, подобные той, что я перед ним поставил.

Джон старался, как мог. Через полгода он выступил на собрании директоров с красочной презентацией. Продукт, который он избрал, оказался очень незначительным и неприбыльным. Представьте себе, Джон предложил нам производить кресла! По его замыслу можно было закупать деревянные каркасы в соседней столярной мастерской, а перетягивать и обивать у нас. С точки зрения технологии процесса все было сделано грамотно, инженер, как-никак. И дело это было для нас абсолютно посильным. Он изучил производственные мощности и заявил, что при существующих ресурсах мы могли бы выйти на объем продаж в 1,5 млн. По его мнению, это был бы настоящий прорыв! Рывок вперед! Правда, больше половины из этих полутора миллионов уходило бы только на одни деревянные каркасы. Да и другое сырье тоже покупать надо. Кроме того, при производстве таких кресел подразумевается в значительных объемах использование ручного труда. Пришлось бы оплачивать постоянные переработки. Правда, рабочие умудряются обеспечить себе сверхурочные вне зависимости от того, какая у них реальная нагрузка. И винить за это трудно, деньги всем нужны.

В общем, Стенли только и ждал удобного момента, чтобы высказаться по полной про этот план. Стенли — это наш финансовый директор. И он в два счета доказал, что Джон ошибся и неправильно рассчитал себестоимость.

После компенсации прямых расходов на производство кресел очень мало оставалось бы на покрытие расходов непрямых. В итоге Стенли показал, что вообще в результате мы будем иметь 5% убытков!

Менеджер по маркетингу Нэнси вступилась за Джона. Она сказала, что отелям нужны кресла для больших номеров и что способность Schmidt&Sons поставлять с матрасами еще и кресла может убедить многих потенциальных клиентов в выгодности сотрудничества с нашей компанией. На что Стенли возразил: «А сколько таких клиентов нам надо будет заполучить, чтобы нивелировать потери от производства кресел и их реализации по низкой рыночной стоимости?!»

Джон попытался было сказать, что многие фирмы успешно торгуют креслами. Но, похоже, его услышал только я, так как сам задавался тем же вопросом.

Вероятно, Стенли все-таки несколько преувеличивал. Ситуация сложилась непростая. Все знали, что это я принял парня на работу. И ни в коем случае нельзя было признать, что, сделав это, президент допустил ошибку. Я напустил на себя важный вид и просидел так, пока споры не утихли, а затем объявил, что поддерживаю предложение Джона. Надо было видеть реакцию публики. Все были, мягко говоря, удивлены. Должно быть, все сочли, что я немного не в себе. Наверное, так оно и было.

Оглядываясь назад, могу сказать одно: видимо, все произошло именно так потому, что я давно уже хотел что-то поменять в привычном укладе жизни в компании. Мы слишком долго делали одно и то же по одним и тем же процедурам и правилам. Если бы при этом Schmidt&Sons зарабатывала кучу денег, я бы не переживал, но доходы наши были весьма скромными.

Итак, мы приняли в производство новый вид продукции — кресла. Маркетинговый отдел отрапортовал, что в целом клиенты отнеслись к нововведению положительно. Никто, конечно, не рыдал от восторга, но план в $1,5 млн был выполнен довольно скоро. И в общем-то даже и перевыполнен.

Целый годя себе места не находил, все волновался. Одни клиенты ушли, другие появились. Никаких резких перемен. Уровень продаж по всем основным продуктам практически не изменился. Я боялся, что по сравнению с результатами прошлого года в этот раз мы окажемся в минусе из-за нового продукта, который попал в наш ассортимент по моей инициативе. Ни для кого не стало бы секретом, по какой причине мы терпим убытки, и винить за это было бы абсолютно некого, кроме меня самого. Мальчик сделал все, на что был способен: без помощи профессионалов разве может выпускник предложить что-то дельное!

По окончании второго квартала Стенли объявил о том, что, похоже, в этом году мы вновь покажем прибыль. Но всем известно, что решающим является четвертый квартал. Кроме того, на конец года уже были планы по продажам кресел. Так что я не стал слишком полагаться на выводы Стенли, опасаясь, что он ошибся.

И он действительно ошибся, причем сильно. Чистая прибыль составила почти $700 000. Конечно, не мировой рекорд, но намного выше того, что мы зарабатывали на протяжении предшествующих пяти лет и в семь раз больше показателей за прошлый год!

Теперь вы понимаете мое смятение? Я, конечно, сделал вид, что ничуть не удивлен, что так все и должно было быть. Заявил при всех, что именно такого результата и ожидал. Но на самом-то деле не имею ни малейшего понятия, как это получилось. По сути, матрасов мы продали столько же, сколько и в предыдущем году. Начальник производства присваивает лавры победителя, утверждает, что благодаря его схеме переналадок на линии удалось сократить время производства, что и вызвало все перемены к лучшему. Стенли поддерживает его, показывая, что в этом году резко возросла производительность. Но не верится мне во все это. Количество проданного товара не изменилось, цены не изменились, число сотрудников не менялось, уровень компенсаций за переработки тоже, так может мне кто-нибудь объяснить, почему мы получили больше денег? Единственное, что появилось новое, — эти несчастные кресла. Неужели все-таки выбор был сделан правильный? Вот скажите мне! Может ли быть, чтобы продукт, затраты на производство которого превышают выручку от его реализации, все-таки приносил прибыль?»

Тут объявили посадку на рейс, но Гарри не спешил уходить. Он хотел, чтобы хоть кто-нибудь решил эту головоломку. Я бы запросто мог это сделать, того, что он рассказал, было более чем достаточно, чтобы разобраться в ситуации. Но интересы дела прежде всего! И я ответил: «Господин Шмидт, наша компания обладает необходимым опытом и знаниями, чтобы разработать подробное предложение по оптимальному спектру продукции для вашей фирмы. Если хотите, я и пара лучших специалистов приедем на ваше предприятие. Нам потребуется всего несколько дней, чтобы дать вам именно то, что нужно».

Анализ ситуации

Гарри мне очень понравился. Он довольно рассудительный и разумный человек и прекрасно осознает, что существует противоречие между голосом здравого смысла и фундаментальными установками, которые внушают на курсах MBA. Гарри пытается найти причину своих сомнений, понять природу произошедших событий, но ноша слишком тяжела. И все же Гарри не пытается обмануть себя, не притворяется, будто знает ответ. От его окружения поступают сомнительные советы, однако он отдает себе отчет, что это не решение задачи, которая стоит перед компанией в данный момент.

Готов поспорить, интуитивно Гарри знает ответ на свой вопрос. Но данный ответ настолько противоречит всему, чему его учили, что язык даже не поворачивается, чтобы его сформулировать. И здесь-то и необходима помощь со стороны. Может быть, в этом и заключается основная роль консультанта — помочь хорошему руководителю, который и сам понимает, в чем проблема, и даже чувствует, какое должно быть решение, но не осмеливается принять его и остро нуждается в том, чтобы кто-нибудь поддержал его, объяснил, что то, что кажется нереальным, ненормальным, наделе является наиболее верным и выгодным в сложившейся ситуации.

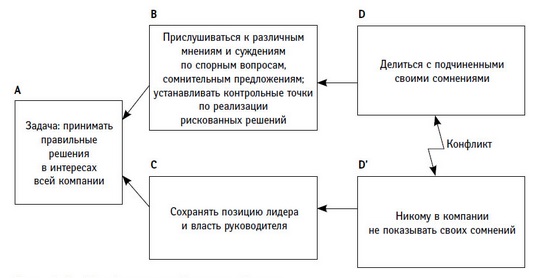

Но прежде чем ответить на вопрос «Правильным ли было решение о производстве кресел?», поговорим немного о положении менеджера. Гарри затронул конфликт, с которым сталкивается руководитель, не уверенный в том, что именно следует предпринять. На рис. 2 логические стрелки-связи подкрепляются аксиомами так называемой современной организационной культуры — некими стереотипами, по которым подчиненные оценивают своих начальников. Кто такой менеджер — непререкаемый авторитет или человек, который прекрасно осознает, что и сам может ошибаться? Нормы, установившиеся в бизнес-среде, оказывают сильное влияние на поведение руководителей. И Гарри не исключение, поэтому открыто говорить, да еще и спрашивать совета он может, только если перед ним чужой, абсолютно незнакомый человек.

Рис. 2. Конфликт любого менеджера

Итак, вернемся к загадке: правильным ли было решение начать производство кресел? Для начала разберемся, что значит здесь слово «правильный». Если «приносящий прибыль», то ответ будет положительный. Деньги, которые компания заработала сверх обычного, — прямое следствие запуска новой производственной линии.

Если же под «правильный» подразумевается «стратегически выгодный для развития фирмы», «объявляющий новую линию ведущей в ассортименте компании», то ответ невозможен ввиду нехватки информации.

Чтобы разобраться в ситуации, зададим компании Schmidt&Sons основные вопросы ТОС. Цель компании —делать деньги. Schmidt&Sons — обычная коммерческая организация. Компания справляется с уровнем рыночного спроса? Полностью, мы даже знаем, что есть незадействованные мощности. Иначе в рассказе Гарри проскользнуло бы указание на возможное существование ограничений по мощности предприятия. К примеру, могли быть упомянуты большие объемы незавершенной продукции, из-за которых происходят конфликты между отдельными людьми и подразделениями; или говорилось бы о несоблюдении сроков поставок. Единственная информация, которую можно было бы истолковать как указание на нехватку мощностей, — это слова Гарри о переработках. Однако он сам же говорит, что переработки вовсе ничего не значат и уровень их довольно стабильный.

Данные, которые приводит Гарри в разговоре, показывают, что затраты на сырье составляют более 50% выручки от реализации кресел. Предположим, что показатель «производительность по денежному потоку» от продажи кресел составляет одну треть всей прибыли. Мы знаем, что продажи кресел превысили плановую отметку в $1,5 млн и, допустим, составили тогда $1,8 млн. Получаем, что производительность Т кресел равняется $600 000 в год.

Нужно ли вообще ориентироваться на прямые затраты? Однозначно нет. При производстве кресел в значительных объемах применяется ручной труд. У рабочих существует норма оплачиваемых часов, которые они должны отработать. Имеющийся объем производственных заказов не позволяет отрабатывать эту норму, поэтому сотрудники компании искусственно организовывают себе переработки для компенсации потерь в зарплате. С появлением нового продукта действительно придется перерабатывать, но уровень регистрируемых в компании сверхурочных не повысится, просто теперь сотрудники будут заняты реальной работой.

Какие дополнительные затраты необходимо рассмотреть при принятии решения о запуске новой линии?

Действительно переменные затраты уже учтены при расчете показателя «производительность по денежному потоку». При этом не принимаются во внимание затраты, которые связаны с самим решением о запуске данной производственной линии и в то же время не являются по-настоящему переменными. Понятие «переменный» можно толковать по-разному: переменный по отношению к чему? В калькуляцию производительности Т включаются затраты, которые вызваны каждым конкретным случаем продаж. И это не означает, что переменные затраты за определенный период остаются неизменными. Когда же рассматривается само решение, о запуске новой производственной линии, то необходимо учесть дополнительные расходы, которые это решение повлекло за собой. Очевидно, что эти расходы не связаны с фактом конкретной продажи единицы продукции. Но при рассмотрении больших объемов производства капитальные вложения тоже делаются не в один день.

О каких дополнительных затратах можно говорить в нашем случае? Ну, в первую очередь, зарплата Джона Маккинли. И еще, возможно, транспортные расходы. Не имея численных данных, мы можем только гадать. Полагаю, что оклад молодого инженера составляет где-то около $40 000 в год. А транспортные расходы, допустим, выросли на $20 000. Исходя из этих предположений, какой мы можем сделать вывод о прибыли и затратах, связанных с новым типом продукции? Вспомним: чистая прибыль компании за отчетный период — это вся производительность по денежному потоку Т за минусом всех операционных расходов ОЕ. Тогда вклад бизнеса по производству кресел в показатель чистой прибыли можно выразить как

ΔР = ΔТ – ΔОЕ,

где знак Δ указывает на разницу, вызванную производством кресел.

Мы с вами решили, что дополнительная чистая прибыль от продажи кресел составила $600 000. Расходы, связанные непосредственно с креслами, равняются $60 000. Таким образом, прибыль от производства кресел $540 000. Все остальное было заработано на других продуктах. Поскольку отношение прибыли к объему товарооборота — число небольшое, то небольшая разница между $100 000 и $160 000 связана с незначительными изменениями в ассортименте.

Кому-то может показаться, что на креслах фирма заработала больше, чем на основном своем продукте — матрасах. Но это не так. Прибыль в $540 000 появилась благодаря решению добавить кресла в существующий ассортимент продукции. Это вовсе не означает, что кресла сами по себе, в отрыве от другой продукции и мощностей, принесли бы ту же прибыль. И если при изготовлении какого-то продукта будет ощущаться нехватка мощностей, то вовсе не факт, что нужно будет сохранить именно производство кресел, а отказаться от чего-то другого.

Дополнительная прибыль была обусловлена появлением кресел в комплексе с остальной продукцией на базе имеющихся производственных мощностей. Мы так и не знаем, можно ли сказать, что кресла лучше, чем любой другой продукт компании. И мы не знаем, повысились бы и насколько продажи при развитии другой продуктовой линейки.

Как Гарри определиться с планами развития для своей компании? Руководство к размышлению — вопросы молодого Маккинли. Можно начать производить другие товары или идти на новые рынки. При этом, конечно, есть риск появления ограничения на производственном участке. Если так случится, то возможны два пути развития событий.

Первый: сразу же начать использовать потенциальное ограничение максимально эффективно. Это не всегда легко и не всегда кажется оправданным, так как может потребовать вложения сумм, гораздо больших по сравнению с выгодой от выхода на новые рынки. Но в большинстве случаев поступать следует именно так — особенно в крайних случаях, когда с потенциальным ограничением либо совсем просто работать (легко расширить пропускную способность системы), либо ограничение совершенно не поддается контролю.

Второй путь: выстроить все процессы в соответствии с ритмами и нуждами ограничения — хотя бы на некоторое время.

Так или иначе, но Гарри следует научиться контролировать системные ограничения. Описанная история не говорит ничего о том, что произошло бы, появись в компании Schmidt&Sons ограничивающее звено на уровне производственной линии. У данной истории совсем другой, оптимистичный конец. Но если смотреть в будущее, то важно знать, что отследить зарождение ограничения поможет техника управления запасом (буфером). Более подробно ознакомиться с ней можно в книге Роберта Штайна «Реинжиниринг производственных систем: теория ограничений в действии» (Reengineering the Manufacturing System, Applying the Theory of Constraint by Robert Stein). Но даже если не внедрять контрольных механизмов, достаточно просто помнить о том, что ограничение может появиться, и тогда вполне реально будет вовремя заметить его появление. Попробуйте заранее представить, каковы бы были проявления ограничения в производстве: скопление материалов перед одним из этапов процесса, производственные отчеты, сообщающие о повышении нагрузок на одном из этапов. Прислушайтесь к интуиции. Когда у вас имеется представление о том, что именно может пойти не так, значит, вы вооружены знанием и готовы к изменению ситуации.

Из этой истории важно уяснить для себя два момента. Первое: опасность ориентации на традиционный расчет себестоимости — у многих руководителей результаты таких вычислений отбили желание воспользоваться по-настоящему выгодными возможностями заработать на свободных производственных мощностях. Упущенные финансовые выгоды огромны! И второй, более тонкий момент, о котором я уже говорил во вступлении к данной истории: учитесь на сюрпризах, которые преподносит вам жизнь! Я считаю, что непредвиденное — это просто кладезь для тренировки умения анализировать, рассуждать и делать выводы.

* * *

По ТОС я опубликовал следующие материалы:

Элияху Голдратт, Джефф Кокс. Цель. Процесс непрерывного улучшения

Элияху Голдратта. Я так и знал!

Элияху Голдратт. Правила Голдратта

Уильям Детмер. Теория ограничений Голдратта. Системный подход к непрерывному совершенствованию

Элияху Голдратт. Синдром стога сена. Выуживание информации из океана данных

Умер Элияху Голдратт – автор теории ограничений (ТОС)

[1] В 2007 г. книга вышла под названием «Управленческие дилеммы».

Да, отлично.

За фасадом теории ограничений стоит теория систем. Полное название было бы «теория ограничений систем в групповой деятельности», но длинно.

Спасибо за обзор.