В середине 90-х я разработал бизнес-план рекламной газеты. Удивительно, но нашелся бизнесмен, который решился на инвестиции! А самое интересное, что после кризиса 1998 г. мне удалось продать бизнес новому инвестору так, что прежний остался в плюсе. Важное место в бизнес-плане занимал расчет объема продаж рекламы, достаточный, чтобы покрывать текущие расходы издательства. Такой расчет известен как анализ «затраты – объем – прибыль» (Cost – Volume – Profit, CVP-анализ). Он изучает влияние цены реализации, постоянных и переменных затрат на прибыль. Хотя CVP-анализ гораздо шире, чем изучение поведения параметров бизнеса вблизи точки безубыточности, в российской практике последний термин используется чаще.

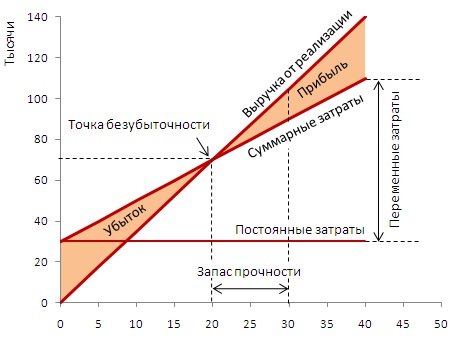

Рис. 1. График безубыточности; по оси абсцисс – единицы продукции, шт.; по оси ординат – стоимости, руб.

Предыдущая глава Оглавление Следующая глава

Скачать заметку в формате Word или pdf, примеры в формате Excel

Поведение затрат при изменении объемов деятельности

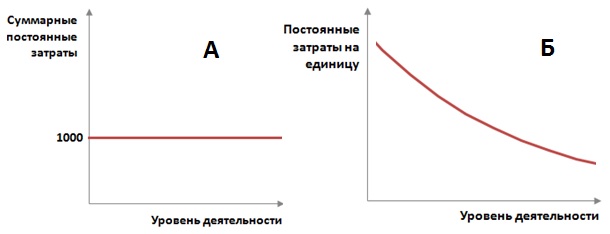

Модель затрат занимает центральное место в управленческом учете. Постоянными называются затраты, понесенные в течение учетного периода, которые не зависят от уровня деятельности (рис. 2а). Например, аренда офиса или склада, стоимость канала Интернет, заработная плата руководства. В то же время постоянные затрат на единицу продукции снижаются с увеличением уровня деятельности (рис. 2б). Это отражает фундаментальное свойство бизнеса – эффект масштаба.

Рис. 2. А. Постоянные затраты. Б. Постоянные затрат на единицу продукции

Переменными называются затраты, которые растут с изменением уровня деятельности. Например, материалы, агентское вознаграждение, прямые затраты на оплату труда. Переменные затраты, как правило, растут линейно с ростом уровня деятельности, и не меняются в расчете на единицу продукции.

Формулы в анализе безубыточности

Маржинальная прибыль на единицу продукции = цена реализации – переменные затраты

Маржинальную прибыль также называют вкладом на покрытие постоянных затрат. Это связано с тем, что маржинальная прибыль, начиная с продажи первой единицы продукции, покрывает постоянные затраты, пока не компенсирует их полностью. В этот момент и достигается точка безубыточности. Продажи последующих единиц продукции начинают создавать прибыль (см. рис. 1).

Точка безубыточности в единицах продукции = Постоянные затраты /

Маржинальная прибыль на единицу продукции

Допустим компания производит один вид продукции – кухонные столы, – и продает их по цене 3500 руб., имея переменные затраты = 2000 руб. на единицу продукции и постоянные затраты = 30 000 руб. в месяц.

Маржинальная прибыль на единицу продукции = 3500 – 2000 = 1500 руб.

Точка безубыточности в единицах продукции = 30 000 / 1500 = 20 столов

Каждый проданный стол дает вклад на покрытие постоянных затрат равный 1500 руб. Маржинальная прибыль от продажи 20 столов полностью покроет постоянные затраты.

При плановом объеме продаж 30 столов в месяц прибыль составит: 1500 * 10 = 15 000 руб. Где 10 – число столов, произведенных сверх точки безубыточности.

Запас прочности = (Планируемый объем реализации в единицах продукции – Точка безубыточности в единицах продукции) / Точка безубыточности в единицах продукции * 100%

Запас прочности = (30 – 20) / 20 *100% = 50%

PV-анализ

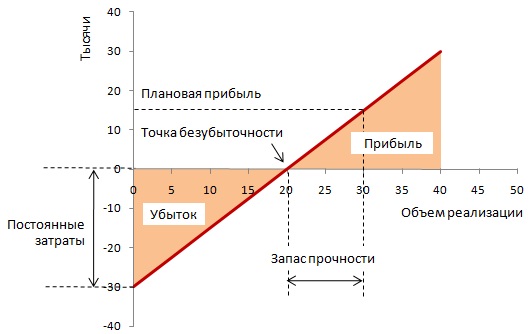

Еще одной разновидностью графика безубыточности является график соотношения прибыли и объема реализации (PV-анализ Profit – Volume). На этом графике отсутствует разделение на переменные и постоянные затраты, при этом строится только одна линия – результирующая выручки от реализации и суммарных затрат, то есть линия прибыли (убытков):

Рис. 3. График «Прибыль – объем» (PV-chart)

Точка безубыточности, естественно, находится на пересечении линии прибыли с осью абсцисс (прибыль равна нулю). При нулевом уровне реализации убытки равны 30 000 руб., то есть, постоянным затратам. Основное преимущество PV-графика над CVP-графиком заключается в наглядности изучения влияния переменных и постоянных затрат на прибыль. На CVP-графике слишком много линий, так что добавление одного, а тем более нескольких новых значений затрат приведет к нагромождению.

Допущения анализа безубыточности

Проводя анализ безубыточности, необходимо помнить о ряде допущений, чтобы не стать их заложником в процессе управления:

- Цена реализации одинакова для всех проданных единиц продукции. Реально цена колеблется от сделки к сделке, и определяется объемом партии, конъюнктурой рынка, складскими запасами и т.п.

- Переменные затраты на единицу продукции = constant, постоянные затраты = constant. В реальной жизни постоянные издержки могут изменяться ступенчато, а переменные затраты – иметь нелинейную динамику.

- Запасы не изменяются с изменением уровня деятельности. Обычно запасы растут с ростом объемов производства и реализации, что требует и дополнительного финансирования оборотных активов и увеличения складских площадей… Эти изменения будут сокращать прибыль.

- Не учитывается влияние инфляции и стоимости денег. Прибыль, полученная в начале планового периода, «весит» больше, чем прибыль, полученная в конце периода. По этой причине CVP-анализ используется только для краткосрочных решений.

- Делается допущение о выпуске только одного вида продукции. В реальном бизнесе предприятия используют широкий ассортимент продукции, так что проблема разнесения постоянных затрат по видам деятельности остается нерешенной.

Литература

Материалы Сертифицированного института управленческого учета, Великобритания (Chartered Institute of Management Accountants, CIMA): http://www.cimaglobal.com/

Курс CIMA P1 Управление эффективностью операций: https://training.pwc.ru/event/cima/