С моделью линзы я столкнулся, когда читал книгу Дугласа Хаббарда «Как измерить всё, что угодно».

Слово Дугласу Хаббарду.

Скачать заметку в формате Word или pdf

В 1950-х годах психолог по имени Эгон Брунсвик захотел статистически измерить принимаемые экспертами решения. Большинство его коллег интересовались тем скрытым процессом принятия решений, через который обычно проходят такие эксперты. А Брунсвику хотелось описать те решения, которые они принимали в реальности. О себе и других специалистах по психологии принятия решений он говорил: «Мы должны быть не столько геологами, сколько картографами». Иными словами, свою задачу он видел в простом описании того, что можно наблюдать, а не в анализе внутренних процессов. В связи с этим Брунсвик начал свои эксперименты, в которых экспертам предлагалось принять какое-то решение (скажем, о приеме выпускника в аспирантуру или о статусе опухоли) на основании определенной предоставленной информации. Затем Брунсвик подобрал наиболее подходящую регрессионную модель для большого числа собранных экспертных оценок (сейчас это можно легко проделать с помощью инструмента Регрессия надстройки Пакет Анализа в программе Excel, см., например, Простая линейная регрессия). В результате он вывел нечто вроде формулы с набором неявных весов, осознанно или неосознанно использованных экспертами при вынесении оценок.

Удивительно, что он также обнаружил, что эта «формула», хотя в ней использовались вовсе не объективные данные прошлых периодов, а экспертные суждения, позволяет получить более точные оценки, чем сделанные специалистами. Например, эта формула, получившая известность под названием «модель линзы», лучше эксперта определяет, кто будет хорошо учиться в аспирантуре или, какая опухоль является злокачественной.

Модель линзы применяется в самых разных целях, например для составления медицинских прогнозов, идентификации самолетов операторами корабельных радаров и расчета вероятности краха компании по ее финансовым показателям. В каждом случае результаты, полученные с помощью модели, ничем не хуже, а в большинстве случаев и значительно лучше, чем оценки экспертов.

Это происходит потому, что модель линзы устраняет непоследовательность в суждениях. Обычно экспертные оценки различаются даже в одинаковых ситуациях. Однако линейная модель экспертной оценки позволяет получать не противоречащие друг другу величины.

Более того, поскольку модель линзы — математическое выражение, элементами которого являются известные исходные данные, можно компьютеризировать и обрабатывать такие объемы информации, которые люди не смогли бы проанализировать по очереди.

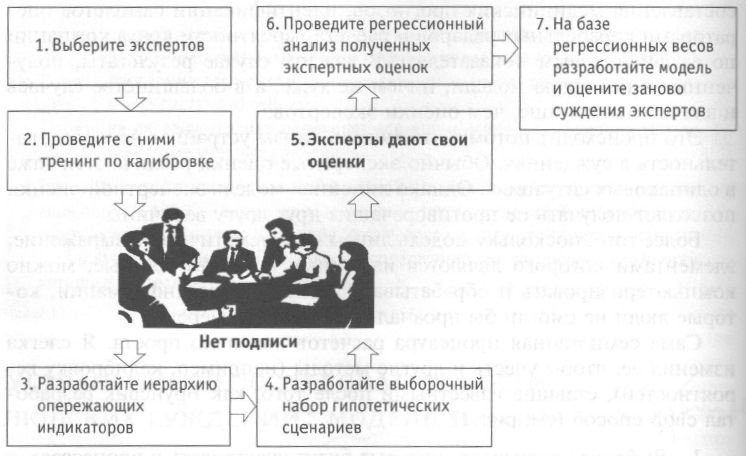

Сама семиэтапная процедура расчетов Брунсвика довольно проста. Хаббард слегка изменил ее, чтобы учесть и другие методы (например, калибровку вероятностей [1]), ставшие известными после того, как Брунсвик разработал свой способ (рис. 1):

- Выберите экспертов, которые будут участвовать в процессе.

- Если им придется оценивать вероятность или интервал значений, то калибруйте их.

- Попросите экспертов составить список (не более чем из 10 пунктов) факторов, требующих учета при вынесении оценки (например, «продолжительность реализации проекта разработки программного обеспечения повышает риск неудачи» или «уровень доходов лица, обращающегося за ссудой, влияет на вероятность погашения им взятого кредита»).

- Разработайте ряд сценариев с разными сочетаниями значений каждого из выявленных факторов воздействия. За основу можно взять и реальные, и чисто гипотетические примеры. Составьте по 30–50 сценариев для каждого эксперта.

- Попросите экспертов дать оценку каждого сценария.

- Проведите регрессионный анализ, следуя указаниям, изложенным в главе 9. Независимые переменные «X» — предоставленные экспертам исходные данные. Зависимая переменная «Y» — оценка, которую должен был дать эксперт.

- Программа Excel создаст таблицу результатов, в которой вы найдете коэффициент для всех столбцов данных из ваших сценариев. Найдите коэффициент, соответствующий каждой переменной, умножьте ее на этот коэффициент, а затем суммируйте все полученные таким образом произведения. Это и есть величина, которую вы пытаетесь измерить.

Рис. 1. Применение модели линзы

Результатом процедуры, описанной выше, является таблица с весами для всех переменных, входящих в модель. Поскольку данная модель внутренне непротиворечива, мы знаем, что уменьшили ошибку, по крайней мере, частично.

Быстро выяснить, насколько модель линзы снижает неопределенность, можно, оценив непоследовательность экспертных суждений. Для этого нужно предложить экспертам дублирующие друг друга сценарии, что должно остаться для них в тайне. Иными словами, седьмой и двадцать девятый сценарии в списке могут быть одинаковыми. Изучив два десятка сценариев, люди забудут, что уже знакомы с этой ситуацией, и вполне могут дать отличающийся ответ. Вдумчивые эксперты обычно последовательны в своих суждениях о сценариях. Тем не менее, именно непоследовательностью объясняется 10–20% ошибок большинства экспертных оценок, их полностью устраняет метод линзы.

Поборник простых, неоптимизированных линейных моделей Робин Доуз согласен с тем, что Брунсвик добился значительного улучшения по сравнению с обычными суждениями экспертов. Вместе с тем он утверждает, что такой результат вовсе не связан с определением «оптимальных» весов при помощи регрессии. В своей статье Доуз на четырех конкретных примерах показал, что модель линзы дает лишь небольшое улучшение по сравнению с моделями, которые он назвал «неправильными», где веса факторов не выводятся из регрессии, а считаются одинаковыми или, как это ни странно, приписываются случайным образом.

Доуз пришел к выводу, что главная ценность экспертов заключается в том, что они определяют подлежащие учету факторы и относят их к «хорошим» или «плохим» (то есть решают, будут ли их веса иметь знак «плюс» или «минус») и что рассчитывать точные значения этих весов с помощью регрессии вовсе не обязательно.

Приведенные Доузом примеры, возможно, и не позволяют судить об эффективности модели линзы как инструмента решения задач, возникающих в бизнесе, но его выводы все равно полезны. Во-первых, собственные данные Доуза доказывают определенное преимущество, пусть и небольшое, оптимальных линейных моделей над «неправильными» моделями. Во-вторых, его выводы подтверждают ту мысль, что некая непротиворечивая модель (с оптимизированными весами или без них) лучше, чем единственно человеческое суждение эксперта. И все же я думаю, что усилия по созданию оптимальных моделей, особенно когда нужно принять действительно важное решение, вполне оправдывают даже то небольшое улучшение, которое они обеспечивают по сравнению с более простыми моделями.

Однако я убежден, что мы часто добиваемся лучших результатов, чем даже «оптимальные» линейные модели. Регрессионные модели, используемые мной для бизнеса, обычно подчиняются нескольким правилам, например такому: «Продолжительность реализации проекта является фактором дифференциации, только если она превышает год. Все проекты, реализуемые в течение года и менее, одинаково рискованны». В этом смысле такие модели не вполне линейны, но позволяют выявлять более тесную корреляцию, чем строго линейные модели линзы. Все модели, о которых Доуз упоминает в своей статье, строго линейны, но, как правило, дают более низкие значения корреляции, чем те, что я получаю с помощью нелинейных моделей.

Одним правилам меня научили эксперты, другие я сформулировал сам, проанализировав их оценки. Например, если специалист, анализирующий вероятность существенного расширения содержания разрабатываемого программного обеспечения, говорит мне, что не проводит грань между проектами, продолжительность которых составит менее года, то я просто не использую в качестве переменной исходную «продолжительность проекта». Взамен я так изменяю эту функцию, чтобы любое значение продолжительности до 12 месяцев было равно 1, 13 месяцев — 2, 14 месяцев — 3 и т.д. Но если эксперт мне этого и не скажет, то я догадаюсь обо всем по его оценкам. Предположим, что мы нанесли экспертные оценки на график зависимости вероятности значительного (требующего, скажем, увеличения объема работ более чем на 25%) изменения спецификаций от продолжительности реализации проекта (в месяцах). Получим следующую картину (рис. 2).

Рис. 2. Пример нелинейного изменения переменной в модели линзы

Если вам кажется, что геометрическим местом этих точек служит, скорее, пунктир, то вы не одиноки в своем мнении. Оценивая проект, на реализацию которого уйдет больше года, придется учесть другой набор факторов. Возможно, с точки зрения эксперта, одни переменные больше или меньше зависят от продолжительности проекта. Модель линзы, учитывающая эти нелинейные зависимости, не только лучше соответствует мнениям специалистов; еще важнее, что она лучше коррелирует с фактическими результатами.

Бывает также, что удачный выбор переменной требует использования еще более сложных правил. Иногда существует тесная корреляция зависимой переменной не с самой независимой функцией, а с ее логарифмом, с обратной к ней величиной или с ее отношением к произведению других независимых переменных. Эксперименты в этой области только приветствуются. Как правило, я пробую несколько вариантов линейных переменных для одних и тех же исходных данных и обычно обнаруживаю, что один из них явно выигрывает на фоне других.

Оказывается, что вы можете пользоваться моделями взвешенных оценок разной степени сложности. Если не боитесь экспериментировать с нелинейными методами, то вам подойдут именно они. Если это для вас слишком сложно, но вы разбираетесь в линейной регрессии, то применяйте ее. Если вы не знакомы с регрессионным анализом, то в вашем распоряжении z-показатели Доуза с одинаковыми весами. Каждый из этих методов эффективнее другого, более простого, и все они эффективнее, чем обычная оценка эксперта.

[1] См. главу 5 «Калиброванные оценки» упомянутой книги Дугласа Хаббарда «Как измерить всё, что угодно»