По образованию я физик, поэтому, когда в середине 90-х начал работать менеджером, стал добирать знания в различных областях, читая и экспериментируя в бизнесе и управлении компанией. В финансовой сфере в то время на меня произвела впечатление фундаментальная книга Ричарда Брейли и Стюарта Майерса Принципы корпоративных финансов (1120 страниц энциклопедического формата!). Сейчас решил ее перечитать, и опубликовать конспект в блоге. Настоящая заметка написана по материалам § 6–3. Взаимовлияние проектов.

Рис. 1. Приведенная стоимость затрат эксплуатации машин А и Б

Скачать заметку в формате Word или pdf, примеры в формате Excel

На практике решение о времени замены используемого оборудования возникает довольно часто. Естественно, что решение не может опираться только на оценку денежных потоков. Важно время, которое оборудование способно работать (а не находится в ремонте), возможное различие в производительности старого и нового оборудования, моральный износ и многое другое. Однако финансовые аспекты могут учесть многие из перечисленных факторов. Посмотрим, как им это удается!

Выбор оборудования с долгосрочным или краткосрочным периодом эксплуатации

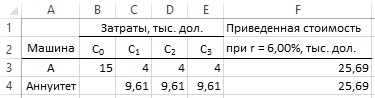

Рассмотрим типичный пример. Предположим, что фирма должна выбрать одну из двух машин, А или Б. Эти машины имеют разные конструкции, но одинаковые мощности и выполняют одни и те же операции. Машина А стоит 15 000 дол., и прослужит 3 года. Стоимость ее эксплуатации составляет 4000 дол. в год. Машина Б более «экономична», ее цена – 10 000 дол., но прослужит только 2 года, а стоимость ее эксплуатации составляет 6000 дол. Это — реальные потоки денежных средств: затраты прогнозируются в долларах с постоянной покупательной способностью.

Поскольку обе машины производят одну и ту же продукцию, единственный способ сделать выбор между ними – на основе сравнения затрат. Допустим, мы рассчитаем приведенную стоимость затрат (см. рис. 1). Следует ли нам отдать предпочтение машине Б, поскольку приведенная стоимость связанных с нею затрат ниже? Не обязательно, поскольку машину Б придется менять на год раньше, чем машину А. Другими словами, будущее инвестиционное решение зависит от того, какая машина будет выбрана сегодня, А или Б.

Итак, машина с общей приведенной стоимостью (затрат), равной 21 000 дол., распределяемых на 3 года (0, 1 или 2), необязательно лучше сравниваемой с ней машины, приведенная стоимость (затрат) которой равна 25 690 дол., распределяемых на 4 года (от 0 до 3). Каким-то образом мы должны привести общую приведенную стоимость затрат к затратам в расчете на год.

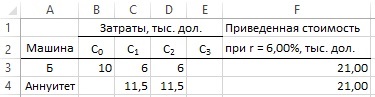

Предположим, от финансового менеджера требуется арендовать машину А для управляющего производством. Начиная с 1-го года, будет сделано три одинаковых арендных платежа. Очевидно, финансовый менеджер должен быть уверен, что величина арендной платы составляет 25 690 дол., т.е. равна общей приведенной стоимости (затрат) покупки и эксплуатации машины А. Эта справедливая величина арендной платы, которую обычно называют равномерными годовыми затратами, оказывается равна 9,61, или 9610дол. в год (рис. 2).

Рис. 2. Равномерные годовые затраты (аннуитет) для машины А

Справедливая арендная плата, или равномерные годовые затраты, представляет собой аннуитет, который имеет такой же жизненный цикл и такую же приведенную стоимость, что и машина А (подробнее см. Сравнение аннуитетных и дифференцированных платежей в погашение ипотечного кредита). В Excel для расчета аннуитетных платежей используется функция ПЛТ(ставка; кпер; пс), где ставка – ставка дисконтирования (в нашем примере 6%), кпер – общее число периодов выплат аннуитета (в нашем примере 3), пс – приведенная стоимость – общая сумма на настоящий момент, равноценная серии будущих выплат (в нашем примере – 25,69).

Если мы сделаем подобные вычисления для машины Б, то получим:

Рис. 3. Равномерные годовые затраты для машины Б

Мы видим, что машина А лучше, поскольку связанные с ней равномерные годовые затраты меньше. Иначе говоря, аренда машины А может стоить управляющему производством меньше, чем аренда машины Б. Таким образом, наше правило для сравнения активов с разным сроком службы звучит так: выбирайте машину, которая требует наименьших равномерных годовых затрат.

Любое такое простое правило не может быть всеобщим. Правило строится на допущении о том, что замена одной машины производится на подобную ей машину, т.е. что во 2-м или 3-м году не будет использоваться более дешевая машина. Предположим, например, что машина Б поступит во 2-м году и связанные с ней равномерные годовые затраты составят только 5000 дол. Еще мы можем предусмотреть сдачу в лом или продажу машины А во 2-м году. Финансовый менеджер не может выбрать между машинами А и Б в год 0, не проанализировав детально, чем может быть заменена каждая из машин.

И наконец, помните, почему в первую очередь нужно рассматривать равномерные годовые затраты. Причина заключается в том, что машины А и Б будут заменены в разное время. Поэтому выбор между ними оказывает влияние на будущие инвестиционные решения.

Решение о времени замены используемого оборудования

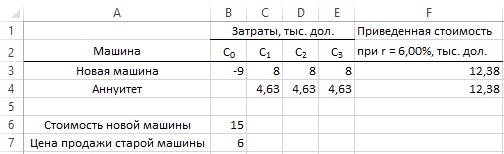

В предыдущем примере срок службы каждой машины фиксирован. На практике время замены каждого вида оборудования скорее зависит от экономических условий, нежели приходится на момент его полного физического износа. Мы сами должны решить, когда произвести замену. Машины не так часто решают за нас. Например, вы работаете на старой машине и ожидаете, что она даст чистый приток денежных средств в размере 4000 дол. в следующем году и 4000 дол. еще через год. Затем она выйдет из строя. Сейчас вы можете заменить ее на новую машину, которая стоит 15 000 дол., но более эффективна и в течение 3 лет обеспечит приток денежных средств по 8000 дол. ежегодно. Вы хотите знать, следует ли вам произвести замену сейчас или через какое-то время.

Мы можем вычислить чистую приведенную стоимость новой машины, а также связанный с ней равномерный годовой приток денежных средств, то есть 3-летний аннуитет, который имеет ту же чистую приведенную стоимость.

Рис. 4. Равномерный 3-летний аннуитет

Другими словами, потоки денежных средств от использования новой машины эквивалентны аннуитету в размере 2387 дол. в год. Поскольку предполагается, что старая машина даст поток денежных средств, равный 4000 дол. в год, кто захочет заменить ее новой машиной?

Не составляет проблемы ввести в наши расчеты остаточную стоимость старой машины. Предположим, сегодня старую машину можно продать за 6000 дол., это значит, что новая машина обойдется только в 9000 дол. (рис. 5). Теперь приобретение новой машины становится оправданным. Более того, можно определить минимальную цену продажи старой машины, начиная с которой выгоднее становится ее продажа – 4308 дол., а не продолжение эксплуатации.

Рис. 5. Аннуитет при условии, что старую машину можно продать за 6000 дол.

Напомним, что логика нашего сравнения требует, чтобы новая машина была лучше имеющихся альтернатив и опять же была заменена в оптимальный момент времени.

Оптимальное время для осуществления инвестиций

Тот факт, что проект имеет положительную чистую приведенную стоимость, еще не означает, что сейчас наиболее удобное время для его осуществления. Его ценность может оказаться значительно выше, если его оставить на будущее. Точно так же проект, имеющий в настоящее время отрицательную чистую приведенную стоимость, может стать хорошим шансом на успех, если вы немного подождете с его осуществлением. Таким образом, любой проект содержит в себе две взаимоисключающие альтернативы: начать сегодня или отложить инвестирование на более поздний срок.

В условиях определенности вопрос об оптимальном времени осуществления инвестиций не представляет особой сложности. Сначала мы рассматриваем альтернативные сроки (t) для осуществления инвестиций и вычисляем чистую будущую стоимость для каждого периода. Затем, чтобы определить, какая из альтернатив в большей степени увеличивает приведенную стоимость фирмы, мы должны посчитать:

Например, вам принадлежит большой труднодоступный участок строительного леса. Чтобы добраться до него, вы должны инвестировать значительную сумму в прокладку дорог и других коммуникаций. Чем дольше вы будете откладывать, тем больше инвестиций потребуется. С другой стороны, в то время, на которое вы отложите ваш проект, будут расти цены на лесоматериалы, так же как будут расти и сами деревья, хотя с постепенно убывающей скоростью (рис. 6).

Рис. 6. Предположительная чистая стоимость разработки леса для различных сроков в будущем

Видно, чем дольше вы откладываете вырубку леса, тем больше денег вы получите. Однако вас интересует срок, при котором чистая приведенная стоимость ваших инвестиций имеет максимальное значение. Следовательно, вам нужно продисконтировать чистую будущую стоимость разработки леса к настоящему времени. Допустим, соответствующая ставка дисконта равна 10%. Значит, если вы начнете разработку леса в 1-й год, чистая приведенная стоимость составит:

NPV при разработке в 1-й год = 64,4/1,1 = 58 500 дол.

Аналогично можно рассчитать ЧПС для разработки леса в года 2, 3, … (рис. 7).

![]()

Рис. 7. Чистая приведенная стоимость (при t = 0) разработки леса в год вырубки

Оптимальное время для разработки леса приходится на 4-й год, когда чистая приведенная стоимость имеет максимальное значение. Заметим, что до 4-го года чистая будущая стоимость лесоразработки увеличивается больше чем на 10% в год: прирост стоимости превышает затраты на привлечение капитала, задействованного в проекте. После 4-го года прирост стоимости еще положителен, но меньше затрат на привлечение капитала. Вы максимизируете чистую приведенную стоимость ваших инвестиций, если начнете вырубку леса сразу же, как только прирост стоимости окажется ниже затрат на привлечение капитала.

Безусловно, найти оптимальное для инвестирования время в условиях неопределенности гораздо сложнее. Возможность, не использованная в момент t = 0, может быть более или менее привлекательной в момент t = 1; в редких случаях это можно знать наверняка. Возможно, лучше ковать железо, пока горячо, даже если есть шанс, что оно станет еще горячее. С другой стороны, если вы немного подождете, то, возможно, получите больше информации и избежите ошибок.

Влияние степени загрузки оборудования

Хотя складские помещения стоимостью 10 млн. дол. могут иметь положительную чистую приведенную стоимость, их строительство следует начинать только в том случае, если их чистая приведенная стоимость выше альтернативного варианта стоимостью 9 млн. дол. Другими словами, чистая приведенная стоимость 1 млн. дол. дополнительных инвестиций, требуемых для приобретения более дорогих складских помещений, также должна быть положительной.

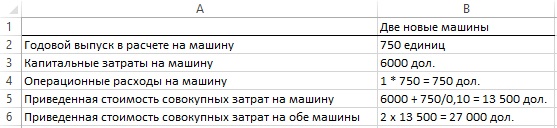

Одним из примеров того, как легко об этом забыть, служит ситуация, когда оборудование используется для удовлетворения непостоянного спроса. Рассмотрим следующую задачу. Производитель обувных танкеток использует две машины, мощность каждой составляет 1000 единиц продукции в год. Машины имеют неограниченный срок службы и не имеют остаточной стоимости, таким образом, затраты ограничены только операционными расходами и составляют 2 дол. в расчете на одну танкетку. Производство танкеток носит сезонный характер. Осенью и зимой, когда спрос выше, обе машины работают на полную мощность. Весной и летом загрузка каждой машины составляет 50% от мощности. Если ставка дисконта равна 10% и срок службы машин не ограничен, приведенная стоимость затрат составляет 30 000 дол. (рис. 8).

Рис. 8. Приведенная стоимость затрат эксплуатации старых машин

Компания рассматривает вопрос о замене этих машин новым оборудованием. Новые машины имеют такую же мощность, и поэтому потребуется две машины для удовлетворения спроса, когда он достигает максимального уровня. Каждая новая машина стоит 6000 дол., и срок их службы не ограничен. Операционные расходы составляют только 1 дол. на единицу продукции. С учетом этого компания определила, что приведенная стоимость затрат на две новые машины может составить 27 000 дол. (рис. 9).

Рис. 9. Приведенная стоимость затрат эксплуатации новых машин

Поэтому компания ликвидирует две старые машины и приобретает две новые.

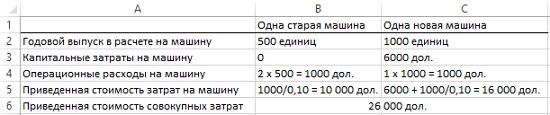

Компания была совершенно права, полагая, что две новые машины лучше двух старых, но, к сожалению, она забыла рассмотреть третий вариант: замену только одной старой машины. Так как операционные расходы при использовании новой машины ниже, она может работать на полную мощность целый год. Старую же машину можно использовать, когда спрос достигает максимального значения. Приведенная стоимость затрат при такой стратегии равна 26 000 дол. (рис. 10).

Рис. 10. Приведенная стоимость затрат эксплуатации одной новой и одной старой машины

Замена только одной машины дает экономию в размере 4000 дол.; замена же двух машин — всего 3000 дол. Чистая приведенная стоимость предельных инвестиций во вторую машину равна «минус 1000 дол.».