Поскольку в своей работе мне приходится взаимодействовать с бухгалтерией, я решил почитать по этой теме, и начал с относительно легкой книги Ярослава Соколова Бухгалтерский учет – веселая наука. Профессор Соколов – большой ученый и популяризатор счетоводства – рекомендовал два западных учебника: Э. Хендриксена «Теория бухгалтерского учета» и книгу Нидлза. Последняя является одним из наиболее авторитетных американских учебников, построенном на материале, основанном на общепринятых международных принципах бухгалтерского учета. В нем рассматриваются основные цели, методологии и принципы учета, содержание бухгалтерского баланса, финансовой отчетности и многое другое. На мой взгляд, книга больше подойдет тем, кто уже знаком с основами бухгалтерии, хотя авторы утверждают, что материал изложен достаточно просто, и будет доступен даже начинающим.

Б. Нидлз, X. Андерсон, Д. Колдуэлл. Принципы бухгалтерского учета. – М.: Финансы и статистика, 2004. — 496 с.

Скачать конспект (краткое содержание) в формате Word или pdf

Купить бумажную книгу в Ozon

ЧАСТЬ ПЕРВАЯ. ОСНОВНАЯ МОДЕЛЬ УЧЕТА

ГЛАВА 1. БУХГАЛТЕРСКИЙ УЧЕТ КАК ИНФОРМАЦИОННАЯ СИСТЕМА

Бухгалтерский учет служит связующим звеном между хозяйственной деятельностью и людьми, принимающими решения. Он 1) измеряет хозяйственную деятельность путем регистрации данных о ней для дальнейшего использования; 2) обрабатывает данные» сохраняя их до нужного момента, а затем перерабатывает таким образом, чтобы они стали полезной информацией; 3) передает посредством отчетов информацию тем, кто использует ее для принятия решений.

Пользователи бухгалтерской информации могут быть разделены на три группы: 1) те, кто управляет предприятием; 2) те, кто находится вне предприятия и имеют прямые финансовые интересы в нем; и 3) те лица, группы или агентства, которые проявляют непрямой финансовый интерес к предприятию (налоговые, регулирующие и планирующие органы).

Бухгалтерский учет связан с измерением влияния (в денежном выражении) хозяйственных операций на конкретные хозяйствующие единицы (факты хозяйственной жизни делятся на действия – следствие целенаправленной работы и события, возникающие в результате случайных явлений).

Существуют три основные организационно-правовые формы хозяйственной деятельности: единоличное (частное) владение, товарищество и корпорация. Бухгалтеры рассматривают каждую из форм в качестве экономической единицы, отдельной от владельцев, хотя с точки зрения права таким образом могут рассматриваться только корпорации.

Балансовое уравнение:

активы = пассивы + капитал

Активы — потенциальные доходы, возможные вследствие использования данным юридическим лицом приобретенных или контролируемых ценностей» поступивших ка предприятие в результате ранее проведенных операций или происшедших в прошлом событий. Пассивы — обязательства, предполагающие потенциальное уменьшение доходов, вытекающее из получения активов или услуг от других юридических лиц, принятых данным юридическим лицом в результате ранее проведенных операций или вследствие событий, происшедших в прошлом. Капитал – остаточный интерес в активах юридического лица, который остается после вычитания пассивов. В бизнесе интерес собственника называется собственным капиталом, или просто капиталом. Капитал представляет собой заявку владельца на активы компании. Эта сумма иногда называется остаточный капитал, так как это средства, которые останутся, если собственник выплатит все пассивы. Поскольку капитал равен активам за вычетом пассивов, иногда говорят, что капитал равен нетто-активам.

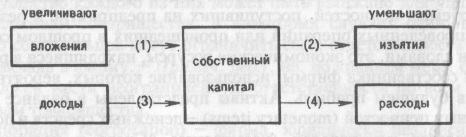

На величину капитала оказывают влияние четыре типа операций (рис. 1). Первые два типа этих операций – вложения и изъятия применяются в случаях, когда активы либо вкладываются владельцем, либо изымаются им. Два вторых типа – доходы и расходы увеличивают и уменьшают капитал вследствие работы фирмы. Если доходы превышают расходы, то разница называется чистой прибылью, а если расходы превышают доходы, то разница называется чистым убытком.

Рис. 1. Четыре вида сделок и их влияние на собственный капитал

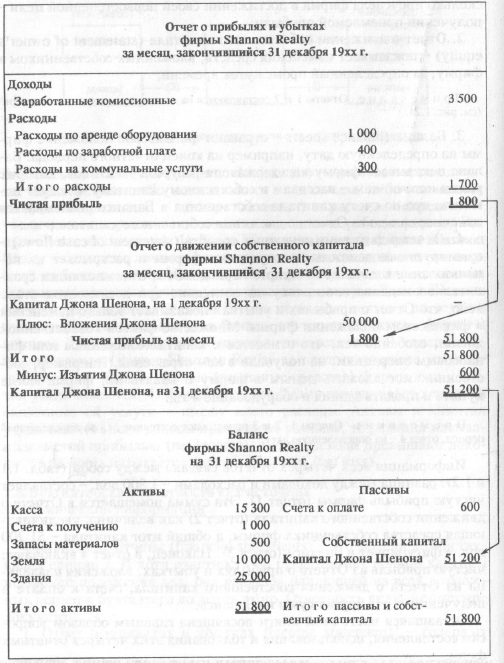

Финансовые отчеты – это модели хозяйствующей единицы. И хотя отчетность не представляет полной картины истинного положения дел, она является наилучшей из всех возможных попыток бухгалтера добиться этого. Отчетность включает четыре документа:

- Отчет о прибылях и убытках – содержит информацию о деятельности по созданию прибыли или о средствах, заработанных и истраченных в течение определенного периода. Многие считают этот отчет важнейшим, поскольку он показывает, насколько преуспела фирма в достижении своей первостепенной цели — получении приемлемой прибыли;

- Отчет о движении собственного капитала – показывает изменения средств, вложенных собственником в фирму, за определенный промежуток времени;

- Баланс – отражает финансовое положение фирмы на определенную дату, например, на конец отчетного периода. Баланс показывает фирму как держателя ресурсов — активов, которые равны источникам пассивам и собственному капиталу. Следует помнить, что по счету капитала собственника в Балансе показывается конечное сальдо из Отчета о движении собственного капитала;

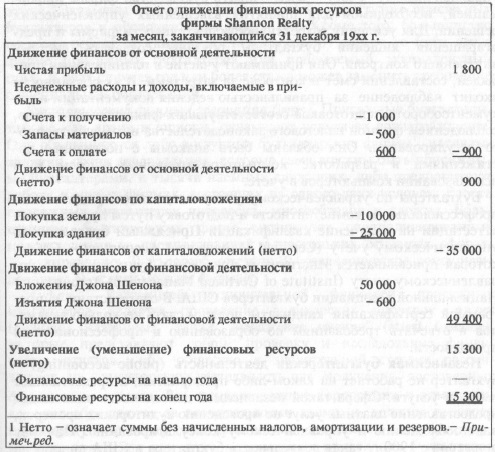

- Отчет о движении денежных средств – суммирует все денежные поступления фирмы и раскрывает их использование в течение отчетного периода. Этот отчет появился сравнительно недавно, поскольку за последние три десятилетия стало ясно, что Отчет о прибылях и убытках показывает только изменения в финансовом положении фирмы. Множество фактов хозяйственной жизни, особенно тех, что относятся к капиталовложениям или. финансовым операциям, не получали в нем отражения.

Информация всех четырех отчетов связана между собой (рис. 2).

Рис. 2. Взаимосвязь показателей основных форм финансовой отчетности, дол.

Бухгалтерский учет породил интересную творческую престижную хорошо оплачиваемую профессию. Лица, имеющие ее, специализируются по четырем областям: 1) управленческий учет; 2) независимая бухгалтерская деятельность; 3) бюджетный учет; 4) педагогическая деятельность.

ГЛАВА 2. СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

В практической работе бухгалтер должен решать три вопроса; 1) когда произошла хозяйственная операция (проблема идентификации), 2) каково стоимостное выражение хозяйственной операции (проблема оценки), 3) каким образом должны быть классифицированы хозяйственные операции (проблема классификации).

Счет – основная единица хранения информации в бухгалтерском учете. Счета открывают на каждый вид актива, пассива и капитала фирмы, включая доходы и расходы. Совокупность всех счетов фирмы с соответствующими номерами называется планом счетов.

Система двойной записи возникла в эпоху Ренессанса. Первое ее системное описание появилось в 1494 г. Оно было дано Лукой Пачоли, францисканским монахом, другом Леонардо да Винчи в Трактате о счетах и записях. В системе двойной записи факт хозяйственной жизни должен быть зарегистрирован как минимум дважды: по дебету одного и кредиту другого счета таким образом, чтобы общая сумма по дебету уравновешивала общую сумму по кредиту. Слова «дебет» и «кредит» являются просто бухгалтерскими терминами для обозначения правой и левой частей счета, но не для обозначения увеличения или уменьшения.

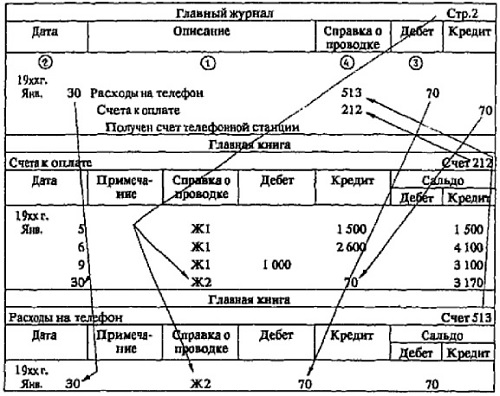

Регистрация фактов хозяйственной жизни проходит три этапа: 1) анализ по первичным документам; 2) запись в журнал в хронологической последовательности (изо дна в день); 3) перенос в главную книгу (рис. 3). Процесс переноса журнальной записи в Главную книгу называется разноской.

Рис. 3. Разноска из главного журнала в главную книгу

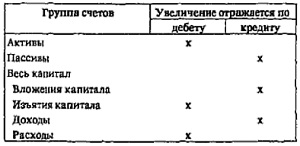

Балансовое уравнение активы = пассивы + капитал, следующим образом влияет на характер выведения сальдо в различных группах счетов:

Рис. 4. Характер выведения сальдо в различных группах счетов

ГЛАВА 3. ПРИБЫЛЬ И ТРАНСФОРМАЦИОННЫЕ ЗАПИСИ

чистая прибыль = доходы – расходы

Дохода – это поступления или любые другие улучшения активов самостоятельной хозяйственной единицы, либо покрытия его пассивов (или сочетание того и другого) в результате поставки или производства товаров, оказания услуг или осуществления других видов деятельности, которые составляют основные и постоянные направления работы данной хозяйственной единицы. Существуют операции, которые увеличивают активы, но не являются доходами. Например, заем денег в банке приводит к увеличению кассовой наличности и пассивов, но не оказывает никакого влияния на доходы; погашение дебиторской задолженности увеличивает кассовую наличность и уменьшает счета к получению, но не влияет на доходы. Вместе с тем не всякое увеличение капитала бывает следствием роста доходов. Если собственник вкладывает дополнительные средства, то капитал фирмы увеличивается, но это не имеет никакого отношения к доходам.

Расходы – это затраты на производство товаров и оказание услуг, понесенные в ходе получения доходов. Не все выплаты денег являются расходами. Например, оплата долгов (погашение пассивов) не приводит к расходам. С другой стороны, задолженность может возникнуть в результате ранее понесенных расходов, например, на рекламу, которые будут оплачены позже. Точно так же уменьшение капитала не всегда связано с расходами, например, изъятие собственником при надлежащих ему средств, уменьшая капитал, не увеличивает расходы фирмы.

Администрация фирмы и другие заинтересованные лица, желая знать причины изменения капитала, открывают отдельные счета для каждого вида доходов и расходов с целью исчисления итоговых значений. Так как конечное сальдо по этим счетам относится только к текущему отчетному периоду, их иногда называют временными или номинальными. Временные счета отражают состояние доходов и расходов только за определенный отчетный период, по окончании которого сальдо этих счетов переносится через Отчет о прибылях и убытках в счета капитала. Таким образом, номинальные счета начинают следующий отчетный период с нулевого сальдо и на них накапливается информация о доходах н расходах за данный период. С другой стороны, счета активов, пассивов, капитала, сальдо которых показано в Балансе, называются постоянными или реальными счетами. Данные о сальдо этих счетов могут распространяться за пределы одного отчетного периода.

Одной из сложных проблем бухгалтерского учета считается отнесение расходов и доходов к тому или иному отчетному периоду, которым может быть месяц или год. Например, покупка зданий и оборудования требует больших единовременных, затрат, во эти затраты нельзя отнести на тот отчетный период, в котором они имели место, поэтому администрация должна провести предварительную оценку того, сколько лег предприятие будет их использовать и какая часть стоимости этих предметов может быть отнесена к каждому отчетному году. Бухгалтеры решают эту проблему, прибегая к условному допущению о периодичности, в соответствии с которым исчисленная чистая прибыль за любой период времени меньший, чем время существования фирмы, должна рассматриваться как предположительная, но полезная предварительная оценка чистой прибыли за данный период. Идя облегчения сравнения берутся временные периоды равной продолжительности, о чем делается примечание в финансовой отчетности.

При исчислении прибыли бухгалтеру следует исходить из двух методологических допущений:

- непрерывности – до тех пор, пока нет никаких признаков прекращения деятельности предприятия (его ликвидации), бухгалтер должен исходить из того, что оно будет существовать в течение неопределенного периода вечно;

- соответствия – расходы должны быть отнесены к отчетному периоду возникновения затрат (а не выплаты денег), связанных с получением доходов, которые, в свою очередь, должны быть отнесены к отчетному периоду продажи товаров и оказания услуг (а не получения денег).

Применение правила соответствия потребовало разработки специального метода начислений в учете доходов и расходов, который позволяет отразить финансовые последствия для фирмы возникающих фактов хозяйственной жизни в те периоды, когда эти факты имели место, а не тогда, когда фирма получает или выплачивает деньги. Метод включает в себя два приема: констатацию – признание доходов в момент их получения и расходов в момент их возникновения; трансформацию счетов.

Трансформация возникает в тех случаях, когда факты хозяйственной жизни затрагивают изменения й активах, пассивах и капитале в течение более чем одного отчетного периода. Трансформация оформляется бухгалтерской записью, которую называют трансформационная проводка. Она состоит из одной записи по балансовому (постоянному) счету и одной по счету из Отчета о прибылях и убытках (временному счету). При этом трансформация никогда не затрагивает счета Касса.

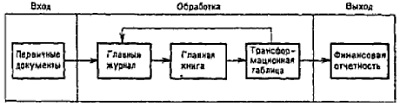

ГЛАВА 4. ЗАВЕРШЕНИЕ УЧЕТНОГО ЦИКЛА

Учетная процедура определяет последовательность этапов учетною процесса от анализа хозяйственных операций до составления финансовой отчетности и закрытия счетов. Эта процедура иногда называется учетным циклом, который включает следующие этапы (рис. 5):

- Анализ хозяйственных операций на основе первичных (оправдательных) документов.

- Регистрация операций в Главном журнале.

- Перенос записей в Главную книгу»

- Трансформация счетов в конце отчетного периода с помощью составления трансформационной таблицы.

- Составление финансовой отчетности на базе трансформационной таблицы.

- Закрытие счетов в конце отчетного периода и подготовка к началу нового отчетного периода.

Рис. 5. Обзор учетной процедуры

ЧАСТЬ ВТОРАЯ. РАЗВИТИЕ БАЗИСНОЙ МОДЕЛИ УЧЕТА

ГЛАВА 5. БУХГАЛТЕРСКИЙ УЧЕТ ТОРГОВЫХ ОПЕРАЦИЙ

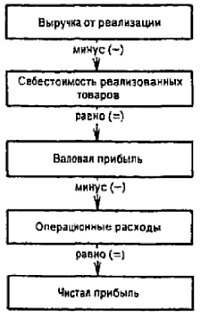

Три основных элемента Отчета о прибылях и убытках торговой фирмы (рис. 6): выручка от реализации; себестоимость реализованных товаров; операционные расходы (см. также Отчет о прибылях и убытках).

Рис. 6. Основные элементы Отчета о прибылях н убытках

траты на рекламу). Могут быть рассмотрены и другие стратегии, например, такие, как сокращение себестоимости проданных товаров или уменьшение операционных расходов.

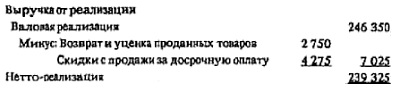

Нетто-реализация – валовые поступления выручки от продаж за минусом возврата товаров и скидок с цены, предоставленных покупателям (рис. 7).

Рис. 7. Выручка от реализации

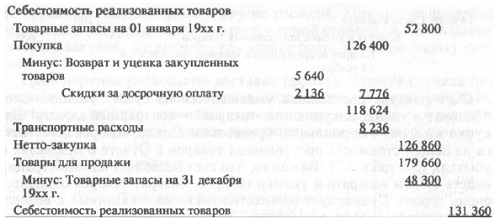

Себестоимость товаров для продажи за год равна товарным запасам на начало года плюс нетто-закупки товаров в течение года минус стоимость товарных запасов на конец года.

Рис. 8. Себестоимость реализованных товаров

Изложенный выше порядок оприходования закупок по цене брутто (цене, указанной в счет-фактуре поставщика) называется методом цены брутто. Он не показывает, какие скидки с закупок не были использованы. Для выявления упущенных скидок прибегают к оприходованию купленных товаров по цене нетто (цена поставщика, уменьшенная на величину возможной скидки), что называется методам цены нетто. Затем, если скидка не использована, дебетуется специальный счет на сумму упущенной скидки.

Многие фирмы несут существенные потери товарных запасов от порчи, краж из торгового зала и хищений со стороны собственных сотрудников. Предположим, что фирма терцет 1250 дол. в течение отчетного периода из-за того, что товары были или украдены, или испорчены. Когда проводится инвентаризация, эти товары будут отсутствовать и не войдут в конечные товарные запасы, что увеличит себестоимость проданных товаров, которая будет в данном случае на 1 250 дал. больше, чем продано на самом деле.

Операционные – расходы, не входящие в себестоимость проданных товаров, необходимые для того» чтобы фирма могла работать. Они представлены двумя группами:

- издержки обращения (по реализации товаров) – включают все расходы по складированию и подготовке товаров к продаже» оформлению витрин, по рекламе и иным мероприятиям, содействующим продаже товаров, а также расходы по самой продаже и доставке товаров покупателям, если эти расходы несет торговая фирма;

- административно-управленческие издержки, состоящие из расходов по содержанию зданий, на ведение бухгалтерского учета, работу с персоналом, процентов, полученных и уплаченных по кредитам, и других расходов, относящихся к деятельности фирмы в целом.

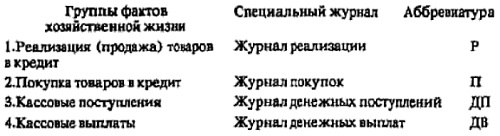

ГЛАВА 6. СИСТЕМЫ ВЕДЕНИЯ УЧЕТА И ЖУРНАЛЫ ДЛЯ ОСОБЫХ ЦЕЛЕЙ

Порядок организации учета существенно меняется в зависимости от того, идет ли речь о малом или крупном предприятии. В первом случае все факты хозяйственной жизни бухгалтер регистрирует в журнале хронологической задней (Главном журнале), а затем делает разноску по счетам Главной книги и составляет Баланс (применяется итальянская система счетоводства; подробнее см. Ярослав Соколов. Бухгалтерский учет – веселая наука). Во втором случае бухгалтер группирует факты хозяйственной жизни в четыре совокупности (множества), открывая для каждой специальный журнал. Кроме того, для записи операций, которые не попали ни в один из четырех журналов, ведется специальный — пятый журнал. Когда суммы из него переносятся в Главную книгу, используется аббревиатура Ж (рис. 9).

Рис. 9. Журналы в мемориальной-ордерной системе счетоводства

Аналитический учет носит контрольный характер по отношению к синтетическому. При учете продажи товаров в кредит почти все фирмы открывают отдельные аналитические счета для расчетов с каждым покупателем. Если фирма имеет 6000 клиентов, покупающих в кредит, она ведет к одному синтетическому счету 6000 аналитических счетов. Включение этих счетов в Главную книгу сделало бы ее слишком объемной и поэтому большинство фирм ведет их в отдельной книге, называемой вспомогательный журнал к Главной книге (русское название –ресконтро дебиторов).

ГЛАВА 7. ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ В ТОРГОВЛЕ

Фирма может иметь большие потери наличных денежных средств и товаров, если не предпримет шаги, чтобы этого избежать. Наилучший способ сделать это ~ внедрить систему внутрихозяйственного контроля. Существуют два вида этого контроля: внутренний бухгалтерский контроль и внутренний административный контроль. Первый используется для защиты средств и для обеспечения надежности бухгалтерских данных. Он предполагает отделение обязанностей по ведению бухгалтерского учета от обязанностей по управлению подразделением и по хранению товарно-материальных и денежных ценностей (средств). Второй имеет отношение к эффективности хозяйственной деятельности и процессу принятия решений.

Бухгалтерский контроль преследует две цели: 1) предупредить потери денег или товаров в результате краж или мошенничества; 2) обеспечить точный учет фактов хозяйственной жизни и информации в бухгалтерских регистрах. Административный контроль преследует три цели: 1) иметь в наличии точно необходимые товарные запасы и не допускать затоваривания; 2) иметь достаточно наличных денег для своевременной оплаты покупок и получения скидок с покупок; 3) сократить потери от продажи товаров в кредит.

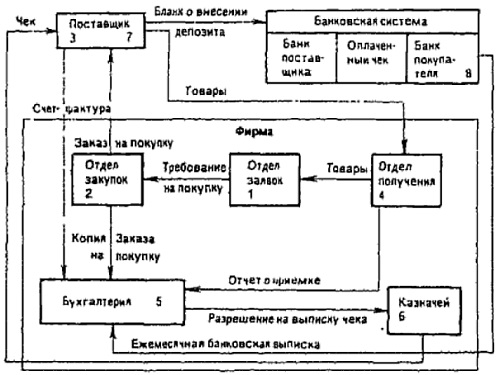

Наличные деньги должны выдаваться только на основании специального разрешения, оформленного документами, подтверждающими его законность и величину суммы, при этом в максимальной степени используется требование коллации (рис. 10).

Рис. 10. Внутрифирменная система контроля над покупками и денежными выплатами за товары и услуги

ГЛАВА 8. БУХГАЛТЕРСКИЕ КОНЦЕПЦИИ И ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Бухгалтерская отчетность призвана решить три задачи;

- предоставлять информацию, понятную существующим и потенциальным инвесторам и кредиторам;

- предоставлять информацию, помогающую существующим и потенциальным инвесторам и кредиторам судить о суммах, времени и рисках, связанных с ожидаемыми доходами;

- предоставлять информацию о хозяйственных ресурсах фирмы, ее обязательствах, составе средств и источников, а также их изменениях.

Бухгалтерская информация часто базируется на предположительных оценках» условных классификациях, субъективных обобщениях и распределениях по какому-то признаку. Об этом очень важно помнить. В этой связи проблема толкования и правильного использования информации частично ложится на принимающего решения.

Бухгалтерский баланс характеризует финансовое положение фирмы на определенный момент. Он включает сальдо счетов, которые входят в активы, пассивы и капитал. Активы фирмы делятся на четыре группы: 1) оборотные средства; 2) инвестиции; 3) недвижимость и оборудование; 4) нематериальные активы. Средства записываются в Балансе в порядке их предполагаемой ликвидности (легкость, с которой актив может быть обращен в наличные деньги). Так, текущие активы считаются более ликвидными, чем недвижимость и оборудование.

Оборотные средства – касса и другие средства, которые в течение нормально протекающего производственного цикла или в период одного года, если цикл короче, чем один год, должны вновь обратиться в наличные деньги.

Пассивы включают две группы счетов по учету краткосрочной и учету долгосрочной кредиторской задолженности (обязательства) фирмы.

Для внешних пользователей Отчет о прибылях и убытках обычно представляется в краткой форме. Теория и практика выработали две формы краткого Отчета о прибылях и убытках: мною и одноступенчатую. Многоступенчатая форма (рис. 11) последовательно учитывает валовую прибыль, операционные расходы, прибыль от основной деятельности и т.д. В одноступенчатой форме сначала показаны все доходы, а потом все расходы (ближе по форме к балансу).

Рис. 11. Краткая многоступенчатая форма Отчета о прибылях и убытках

Ликвидность означает наличие достаточного количества платежных средств, чтобы (1) оплатить в срок счета кредиторов и (2) оплатить непредвиденные расходы, когда они будут предъявлены. Обычно пользуются двумя критериями оценки ликвидности — наличие собственных оборотных средств и их квота. Собственные оборотные средства (рабочий капитал) это величина, на которую общая сумма оборотных средств обычно превышает сумму краткосрочных обязательств (краткосрочной кредиторской задолженности). Изменения величины собственных оборотных средств от одного отчетного периода к другому анализируются с большим вниманием.

Квота оборотных средств – отношение всей суммы оборотных средств к краткосрочным обязательствам. Квота считается хорошим показателем способности фирмы платить по своим счетам и гасить ранее полученные займы. В русской традиции это отношение обычно называют коэффициент текущей ликвидности.

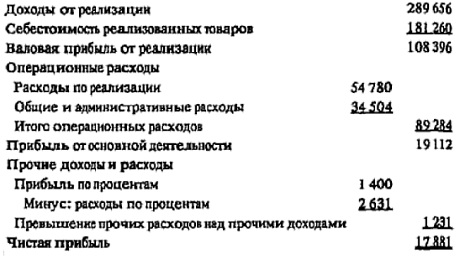

Оценка прибыльности. Прибыльность – способность получения приемлемого уровня прибыли. Прибыльность измеряется с помощью пяти показателей (подробнее см. Уолш. Ключевые показатели менеджмента). В формулах ниже использованы числа из Отчета о прибылях и убытках с рис. 11.

Рис. 12. Показатели прибыльности

Рентабельность показывает, что с каждого доллара, полученного от продажи товаров, фирма заработала 6,2 цента. Даже разница в 12% может означать различие между обычным и очень прибыльным годом. Фондоотдача: на каждый доллар среднегодовой стоимости средств получают 1,88 дол. реализации. Фондорентабельность: на каждый доллар, вложенный в активы, компания получила 11,6 цента прибыли. Квота собственника — пропорция, в которой находится финансирование компании кредиторами и ее собственником. Прибыль с капитала: на каждый вложенный в фирму доллар собственник заработал 18 центов чистой прибыли.

ЧАСТЬ ТРЕТЬЯ. ИЗМЕРЕНИЕ АКТИВОВ, КРАТКОСРОЧНЫХ ПАССИВОВ И ИХ ОТРАЖЕНИЕ В ФИНАНСОВОЙ ОТЧЕТНОСТИ

ГЛАВА 9. ЛИКВИДНЫЕ АКТИВЫ

Ликвидные активы возникают в случае осуществления сделок за наличный расчет» а также при использовании кредита. Ликвидные активы включают денежную наличность, краткосрочные инвестиции, счета и векселя к получению. Они характеризуются тем, что могут быть быстро использованы для оплаты текущих обязательств. Активы функциональной хозяйственной деятельности менее ликвидны. К таким производственным активам относятся материальные запасы, недвижимость, оборудование, природные ресурсы, неосязаемые активы.

Краткосрочные инвестиции первоначально учитываются по себестоимости. Бюро бухгалтерских стандартов требует, чтобы инвестиции в акционерный капитал отражались по первоначальной (исторической) себестоимости или рыночной стоимости (в зависимости от того, какая ниже), определенной на дату составления баланса. Бухгалтеры оправдывают такую непоследовательность своим консерватизмом. Имеется в виду, что они сразу же признают возможные убытки, в то время как признание потенциальной прибыли оттягивается до момента ее фактического получения.

Счета к получению представляют собой краткосрочные ликвидные активы, которые возникают при продаже товаров в кредит в оптовой или. розничной торговле. Такой кредит часто называют коммерческим кредитом. Независимо от того, насколько совершенна и эффективна система контроля платежеспособности, у компании всегда найдутся покупатели, не заплатившие за кредит. Счета, не оплаченные покупателями, называются сомнительными долгами, или безнадежными долгами.

При учете сомнительных долгов руководствуются основным правилом бухгалтерского учета — правилом соответствия. Издержки должны соответствовать тому объему продаж, которому они способствуют. При продаже товаров в кредит компания не знает, что долг не будет оплачен. Более того, может потребоваться год или даже больше времени, чтобы исчерпать все возможности его оплаты. Хотя убытки могут особо не выделяться до последующего отчетного периода, они все равно будут отнесены на расходы того отчетного периода, в котором были проданы товары. Поэтому убытки по сомнительным долгам должны прогнозироваться на отчетный период, и эти приблизительные данные представляют собой расходы в текущем финансовом году.

Такой подход обеспечивается формированием резерва по сомнительным долгам. Бухгалтер компании делает расчеты, основываясь на практике прошлых лет, с учетом изменений текущих экономических условий.

Простой вексель – это безусловное обязательство уплатить определенную сумму денег по требованию или в установленный срок. Лицо, которое подписывает вексель и тем самым обязуется уплатить по нему, называется векселедателем. Лицо, которое получает платеж по векселю, называется ремитентом. Если срок оплаты векселя составляет менее года, ремитент должен отразить его в балансе как векселя полученные в разделе ликвидных активов, а векселедатель, в свою очередь, отражает его как векселя выданные в разделе текущих обязательств. Простые векселя имеют преимущество, состоящее в том, что по ним начисляются проценты и они являются более действенным исковым инструментом для кредитора, чем счета за продажу в кредит.

ГЛАВА 10. МАТЕРИАЛЬНЫЕ ЗАПАСЫ

Активы предприятий можно разделить на две категории. Финансовые активы, изученные в предыдущей главе, либо дают возможность непосредственно осуществлять платежи, либо могут быть легко трансформированы в платежное средство. Второй тип активов представляет собой неистраченные расходы, которые не были приведены в соответствие с доходами. К этим активам относятся расходы, оплаченные авансом (так называемые расходы будущих периодов), материальные запасы, недвижимость, здания и оборудование, а также природные ресурсы и нематериальные активы.

Важной учетной проблемой, относящейся ко второму типу активов, является применение правила соответствия для определения прибыли, что предполагает необходимость ответить на два основных вопроса: 1) Какая часть активов фактически использована в данном отчетном периоде и должна быть отражена как затраты в Отчете о прибылях и убытках? 2) Какая часть активов является неиспользованной и должна быть показана в Балансе в виде активов?

В Балансе товарные запасы показываются сразу после статьи Счета к получению, поскольку они имеют меньшую ликвидность.

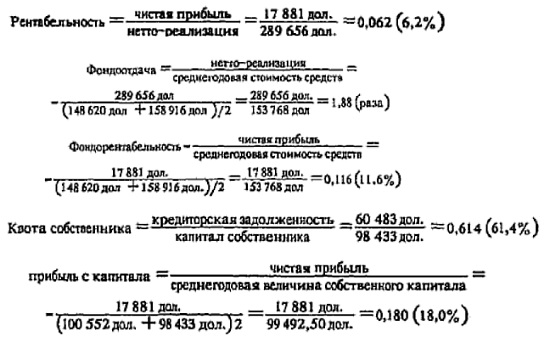

Валовая прибыль от реализации, полученная в течение отчетного периода, подсчитывается путем вычитания себестоимости реализованных товаров из выручки от продаж за отчетный период. Величина себестоимости реализованной продукции определяется вычитанием стоимости запасов на конец отчетною периода из стоимости товаров для продажи. В связи с этим чем выше стоимость конечных запасов, тем ниже будет себестоимость реализованных товаров и соответственно выше валовая прибыль.

Последствия завышения или занижения стоимости материальных запасов влияют на прибыль отчетного периода (рис. 13). Именно поэтому проблема оценки материальных запасов так важна.

Рис. 13. Влияние оценки конечных запасов на прибыль текущего периода: а) конечные запасы указаны правильно в сумме 10 000 дол.; б) конечные запасы завышены на сумму 10 000 дол.; в) конечные запасы занижены на сумму 10 000 дол.

Себестоимость материальных запасов предполагает включение следующих ее элементов: 1) сумма счет-фактуры за вычетом скидок на покупку; 2) стоимость фрахта, включая сумму страхования товаров в пути; 3) соответствующие налоги и тарифы. Другие расходы, связанные с приобретением, приемом и складированием, в принципе также должны включаться в себестоимость материальных запасов. Однако на практике настолько сложно распределить эти расходы между отдельными изделиями, что они в большинстве случаев учитываются как расходы отчетного периода, а не как элементы себестоимости материальных запасов.

Оценка материальных запасов осуществляется с применением одного из следующих методов, каждый из которых основан на различных предположениях о движении стоимости: 1) метод сплошной идентификации; 2) метод средней стоимости; 3) метод оценки запасов по ценам первых покупок — ФИФО; 4) метод оценки запасов по ценам последних покупок ЛИФО.

Основная проблема при выборе метода оценки товарных запасов для отдельной фирмы заключается в том, что материальные запасы отражаются как в Балансе, так и в Отчете о прибылях и убытках. Метод LIFO — наиболее подходящий для Отчета о прибылях и убытках, потому что наилучшим образом сопоставляет доходы от реализации товаров с их себестоимостью. Но он не является лучшим методом оценки текущей балансовой стоимости товарных запасов особенно, когда существует длительная тенденция повышения или понижения цен. С другой стороны, метод FIFO — наиболее подходящий при составлении Баланса, потому что себестоимость запасов на конец отчетного периода является наиболее близкой к текущим ценам и, таким образом, дает более реальную картину активов предприятия.

ГЛАВА 11. КРАТКОСРОЧНЫЕ ПАССИВЫ И УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ

Момент возникновения обязательства. Обязательство регистрируется в учете только тогда, когда возникает задолженность по нему. Например, поставщик привез товары – это прямая сделка, и фирма должна их оплатить. Поставщик обещал привезти товары — это косвенная сделка, и из нее не вытекают бухгалтерские записи. Обязательства подразделяются: 1) на фактические; 2) оценочные и 3) условные.

Фактические обязательства — возникают из договора, контракта или на основе законодательства. Они могут быть подсчитаны точно. Фактические обязательства включают в себя задолженность по счетам, векселям, дивидендам к оплате, налогу с продаж, акцизным сборам, текущей части долгосрочных обязательств, начисленной заработной плате, а также задолженность за товары или услуги, которые фирма должна поставить в счет аванса, полученного от покупателя (отсроченные доходы). Оценочные обязательства – это обязательства, точная сумма которых не может быть определена до наступления определенной даты. Примерами таких обязательств являются налоги на прибыль, выплаты по гарантийным обязательствам и оплата отпусков.

Условные обязательства – несуществующие обязательства. Тем не менее они являются потенциальными обязательствами, потому что зависят от будущего события, возникающего из прошлой сделки. Например, против строительной компании, которая построила мост, может быть возбуждено уголовное дело по поводу использования некачественных материалов. Сделкой является строительство моста. Будущим событием, исход которого неизвестен, может быть иск. Бюро по стандартизации финансовой отчетности определяет два условия, когда обязательство отражается в бухгалтерском учете: оно должно быть вероятным и обоснованно подсчитанным. Обязательства, не соответствующие этим двум условиям, показывают в финансовом отчете в виде примечаний.

Существуют три вида обязательств, связанных с учетом заработной платы: 1) задолженность по выплате заработной платы; 2) задолженность по налогам, взимаемым с заработной платы; 3) задолженность по прочим удержаниям из заработной платы и налогам, выплачиваемым предпринимателем/компанией.

ГЛАВА 12. ВНЕОБОРОТНЫЕ АКТИВЫ: УЧЕТ ПРИОБРЕТЕНИЯ И АМОРТИЗАЦИИ

Внеоборотные активы представляют собой средства, которые: (1) имеют срок полезной службы более одного года; (2) используются в деятельности предприятия; (3) не подлежат перепродаже покупателям. Внеоборотные активы обладают функциональной полезностью и используются в производственной деятельности в течение нескольких лет. Функциональная полезность грузового автомобиля, например, составляет 100 тыс. миль в течение срока его эксплуатации. На станке можно выпустить 500 тыс. деталей. Здание без капитального ремонта способно простоять 50 лет. В сущности, каждый из этих объектов представляет собой долгосрочные расходы будущих периодов (авансированные средства).

Внеоборотные активы включают материальные активы: земля; здания, сооружения, оборудование (основные средства); природные ресурсы и нематериальные активы. Поскольку срок использования земли практически неограничен, это единственный из материальных активов, по которому не начисляется амортизация. Необходимо помнить, что учет амортизации (износа) является процессом распределения, а не процессом оценки. Отличительная особенность природных ресурсов состоит в том, что они подвержены не износу, а истощению, что означает их постепенное опустошение, убывание вследствие добычи, вырубки, откачки и т.п.

Нематериальные активы представляют собой средства длительного пользования, не имеющие физической натуральной природы, и в большинстве случаев служат легализацией прав собственников или поддержанием их преимуществ, вытекающих из права собственности. Списание стоимости нематериальных активов в течение времени их использования называется амортизацией (износом).

Существуют дне важные задачи в области бухгалтерского учета внеоборотных активов. Первая состоит в определении того, какая часть их стоимости будет списана на издержки в текущем отчетном периоде; вторая в подсчете остаточной стоимости, показанной в балансе. Чтобы решить эти задачи, нужно ответить на четыре вон роса: 1. Как определить первоначальную стоимость внеоборотных средств? 2. Как списать часть стоимости внеоборотных средств на расходы фирмы? 3. Как вести учет расходов, связанных с ремонтом, техническим обслуживанием, эксплуатацией внеоборотных средств? 4. Как отражать в учете выбытие внеоборотных средств?

По правилу соответствия расходы по приобретению внеоборотных средств распределяют на весь срок эксплуатации основных средств, а не относятся на расходы текущего периода. Существуют различные методы списания стоимости основных средств путем амортизации: 1) метод равномерного (прямолинейного) списания стоимости; 2) метод начисления износа пропорционально объему выполненных работ (производственный); 3) методы ускоренного списания.

Ускоренные методы заключаются в том, что в начале эксплуатации основных средств суммы начисленной амортизации значительно превышают амортизационные суммы, начисленные в конце срока службы объекта. Это отвечает правилу соответствия, по которому происходит списание большей части износа в начале эксплуатации основных средств (а не в конце), если их полезность и производительная способность значительно больше в первые годы, чем и последующие. Ускоренные методы объясняются, в частности, тем, что в связи с совершенствованием; технологий многие виды оборудования быстро теряют свою стоимость (устаревают морально). Таким образом, представляется более правильным списывать большую сумму износа в текущем отчетном периоде, чем в будущем. Новые открытия и материалы приводят к моральному старению оборудования, купленного ранее, и делают необходимым замену оборудования значительно раньше, чем оно износится физически.

ГЛАВА 13. ВНЕОБОРОТНЫЕ АКТИВЫ: УЧЕТ КАПИТАЛОВЛОЖЕНИЙ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Капитальными расходами, или капиталовложениями, называются затраты: на покупку или создание основных средств и других активов длительного пользования. Любые затраты, которые будут способствовать извлечению прибыли в течение нескольких отчетных периодов, относятся к капиталовложениям, затраты, которые образуют прибыль только в течение одного отчетного периода, относятся к издержкам.

Текущий ремонт предназначен для поддержания объекта в рабочем состоянии. Расходы на ремонт относятся к текущим затратам издержкам отчетного периода. Капитальный ремонт влияет на расчетную ликвидационную стоимость или на срок эксплуатации основных средств. Затраты по капитальному ремонту обычно отражают по дебету счета Накопленный износ. Вследствие уменьшения суммы по счету Накопленный износ увеличивается остаточная стоимость объекта на сумму капитального ремонта. Следовательно, амортизация должна начисляться на новую остаточную стоимость объекта в течение нового срока полезной службы. Основные средства выбывают тремя способами: 1) ликвидируются; 2) продаются; 3) обмениваются.

Покупка неосязаемых активов является особым видом капиталовложений, Являясь долгосрочными, неосязаемые активы нематериальны (не имеют физической формы). Их ценность заключается в долгосрочных правах или преимуществах, которые они дают владельцу. Некоторые нематериальные активы, такие, как цена фирмы, торговые марки, могут первоначально приобретаться по очень низкой цене или бесплатно. В последующем, несмотря на их возросшую ценность, их стоимость в балансе не меняется. Если же нематериальные активы куплены у другой стороны по цене, установленной на рынке, то они отражаются в балансе по цене приобретения. На нематериальные активы, не имеющие лимита сроков службы, такие, как торговые марки и цена фирмы, начисляется амортизация в течение разумного времени (но не более 40 лет).

ЧАСТЬ ЧЕТВЕРТАЯ. УЧЕТ В ТОВАРИЩЕСТВАХ И КОРПОРАЦИЯХ

ГЛАВА 14. УЧЕТ В ТОВАРИЩЕСТВАХ

Товарищество – ассоциация двух или более лиц для ведения коммерческой деятельности в качестве совладельцев с целью получения прибыли. Товарищество не является юридическим лицом» это — добровольная ассоциация физических лиц. Вследствие этого в товариществе совладелец отвечает за действия партнера. Совладельцы несут неограниченную ответственность по всем обязательствам товарищества. В связи с этим физическому лицу предоставлено право самому выбирать компаньонов.

К достоинствам товарищества можно отнести следующее: его легко образовать и ликвидировать, оно позволяет объединять капиталы и таланты отдельных людей, товарищество не облагается налогом на прибыль, оно обеспечивает свободу н гибкость действий партнеров; к недостаткам – ограниченный срок деятельности, возникновение договорных обязательств в результате действий одного партнера {общность представительства), неограниченная личная ответственность партнеров; трудности в накоплении большого капитала и в передаче нрав собственности.

Прибыли и убытки в товариществе могут распределяться любым способом, который указан в договоре товарищества. Однако, если способ распределения не будет указан в договоре, тогда согласно закону, распределение будет проведено равными долями среди партнеров. Если же договор товарищества определяет метод распределения только прибыли, закон требует, чтобы убытки распределялись в том же соотношении, что и прибыль. Прибыль товарищества, как правило, делится на три части: (1) дивиденды на капитал партнеров (можно рассматривать как проценты на вложенный капитал), (2) компенсация за услуги, оказанные партнерами (можно рассматривать как заработную плату партнера), (3) дополнительная прибыль от коммерческого риска. Деление прибыли на три части позволяет точнее определить, сколько каждый партнер вложил в товарищество.

Признание нового партнера влечет за собой роспуск товарищества, так как организуется новая ассоциация. Лицо может быть принято в товарищество двумя способами: (1) путем покупки доли капитала одного или нескольких прежних товарищей, (2) путем вложения капитала в товарищество.

Ликвидации товарищества – это процесс прекращения хозяйственной деятельности фирмы, который подразумевает реализацию части ее активов, достаточной для погашения его обязательств, и распределение оставшихся активов среди партнеров. В отличие от перерегистрации при ликвидации хозяйственная деятельность товарищества прекращается. В различных случаях ликвидация товарищества может привести к различным финансовым результатам: 1) продажа активов с прибылью; 2) продажа активов в убыток, покрываемый капиталом партнеров; 3) продажа активов в убыток, не покрываемый капиталом партнеров.

ГЛАВА 15. АВАНСИРОВАННЫЙ (ВЛОЖЕННЫЙ) КАПИТАЛ

Корпорация — юридическое лицо, существующее независимо от своих собственников. Право управления корпорацией держатели акций передают совету директоров, а тот, в свою очередь, должностным лицам корпорации. В состав совета директоров входит несколько должностных лиц корпорации и несколько посторонних (аутсайдеров).

По сравнению с отдельными собственниками и товариществами корпоративная форма организации предпринимательской деятельности имеет ряд преимуществ. В их числе: узаконенное независимое существование, ограниченная ответственность, свобода генерации капитала, свобода передачи права собственности, независимость от солидарной ответственности, длительность существования, централизация власти и ответственности, профессиональное управление.

Недостатки корпорации: правительственное регулирование, двойное налогообложение, ограниченная ответственность, отрыв собственности от непосредственной хозяйственной деятельности.

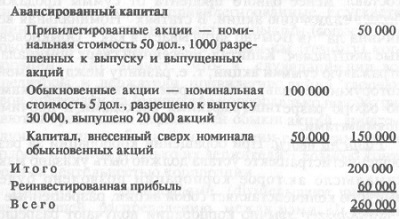

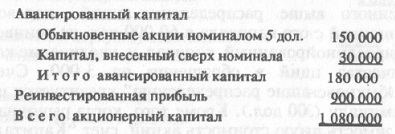

Главное отлитие бухгалтерского учета в корпорациях от его организации на уровне отдельных предпринимателей и товариществ заключается в учете капитала. В Балансе корпорации капитал собственника отражается в разделе Акционерный капитал, который состоит из двух частей: авансированный капитал и реинвестированная (нераспределенная) прибыль. Авансированный капитал представляет суммы, вложенные акционерами в корпорацию. Реинвестированная прибыль – часть прибыли, полученной от ведение коммерческой деятельности, которая была вновь вложена в предприятие, а не распределена между акционерами (рис. 14).

Рис. 14. Акционерный капитал

ГЛАВА 16. РЕИНВЕСТИРОВАННАЯ ПРИБЫЛЬ И ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ КОРПОРАЦИИ

Выплата дивидендов акциями не приводит к изменениям в активах или обязательствах фирмы, поскольку лет распределения средств предприятия как в случае, когда дивиденды выплачиваются в виде денежных средств. Выплата дивидендов акциями приводит только к изменению в структуре капитала фирмы. Совет директоров может объявить дивиденды, выплачиваемые акциями, преследуя следующие цели: 1) сберечь оборотный капитал фирмы; 2) снизить рыночную цену акции, увеличив количество акций, хотя этой цели легче достичь их дроблением, отчего возрастает число акций; 3) избежать двойного налогообложения, ибо подобное распределение, если оно отвечает определенным условиям, не считается доходом и соответственно не облагается налогом; 4) увеличить авансированный капитал фирмы за счет перевода средств из реинвестированной прибыли.

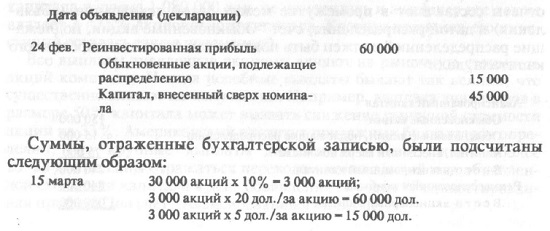

Допустим, что корпорация Caprock имеет следующую структуру собственного капитала, дол.:

Далее предположим, что 24 февраля совет директоров объявил дивиденды, выплачиваемые акциями, подлежащие распределению 31 марта между акционерами, зарегистрированными на 15 марта в размере 10% циркулирующих акций. Рыночная стоимость акций на 24 февраля составляла 20 дол. Бухгалтерские записи, отражающие эти операции, следующие:

Дробление акций происходит, когда корпорация увеличивает количество выпущенных акций и пропорционально снижает их номинальную или объявленную стоимость. Компания может осуществлять дробление акций, желая снизить рыночную стоимость акций и увеличить их ликвидность.

Выкупленные собственные акции – обыкновенные или привилегированные акции, которые были проданы, а затем выкуплены выпустившей их компанией – эмитентом. Подобная покупка необходима, чтобы: 1) иметь в наличии акции для распределения их рабочим и служащим посредством опционов; 2) поддержать благоприятную конъюнктуру для акций компании; 3) увеличить доход компании на каждую циркулирующую акцию; 4) иметь в наличии необходимое число акций для приобретения других компаний; 5) предотвратить захват контрольного пакета акций другими компаниями.

Результатом приобретения собственных акций является сокращение активов и акционерного капитала фирмы.

Нетто-капитал корпорации представляет собой асе ее активы минус задолженность. Учетная стоимость одной акция показывает долю собственника одной акции в нетто-активах фирмы.

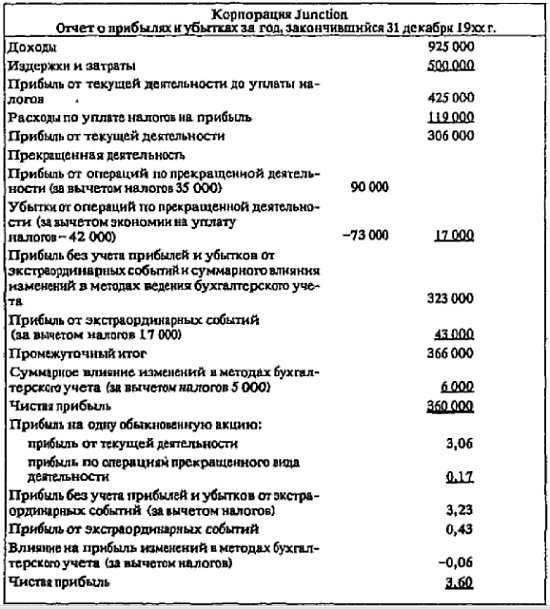

Расчет прибыли или убытков за определенный период должен отражать все доходы, затраты и убытки этого периода, за исключением трансформаций (корректировок), относящихся к предыдущему периоду. Такой подход к расчету прибыли нашел свое отражение в дополнении к Отчету о прибылях и убытках нескольких статей. К ним относятся прибыли и убытки от законченных операций, чрезвычайные, экстраординарные прибыли или убытки, а также воздействие на прибыль изменений в системе ведения учета. Кроме того, в отчете представляют и данные о величине прибыли на каждую акцию (рис. 15).

Рис. 15. Отчет о прибылях и убытках корпорации Junction

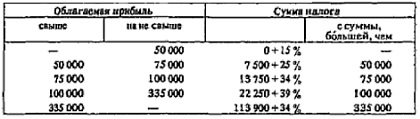

В США для исчисления налогов на прибыль корпорации используются прогрессивные налоговые ставки (рис. 16).

Рис. 16. Ставки налога на прибыль корпораций в США

В крупных корпорациях может возникнуть разница между рассчитанной и фактически облагаемой налогом прибылью. Эта разница может получиться как результат расхождения в признании доходов и расходов из-за различия методов, применяемых бухгалтерией корпорации и налоговыми органами. Например, если у корпорации Junction расходы по выплате налогов составили 119 000 дол., показанные в Отчете о прибылях и убытках, а действительная сумма налога, подлежащего выплате Налоговому управлению — 92 000 дол., то бухгалтерская запись по расходам на уплату налога на прибыль от текущей деятельности с использованием методики распределения налога будет следующей:

Кредитовое сальдо по отсроченному налогу на прибыль квалифицируют как текущую или долгосрочную задолженность в зависимости от различий в методах, применяемых бухгалтерами корпораций и налоговыми органами. Так, если эти различия относятся к методам учета товарно-материальных запасов, то отсроченный налог будет показан по статье краткосрочная (текущая) задолженность, так как товарно-материальные запасы в Балансе фирмы относят к оборотным средствам. Если же различия относятся к методам учета амортизации оборудования, то в этом случае речь идет о долгосрочной задолженности, поскольку различия касаются учета основных средств.

ГЛАВА 17. ДОЛГОСРОЧНЫЕ ПАССИВЫ

Важный источник финансирования деятельности предприятия долгосрочные займы в форме облигаций и векселей. Облигации – ценные бумаги, которые представляют займы, полученные фирмой от инвестиционных компаний или иных вкладчиков. Облигации должны быть погашены к определенному времени и требуют периодической выплаты процентов. Облигации нельзя путать с акциями. Это связано с тем, что акционеры являются собственниками, в то время как держатели облигаций только кредиторами.

Выпуская облигации, компания заключает соглашение, называемое облигационным договором, который определяет права, привилегии и ограничения держателей облигаций, оговаривает сроки погашения облигаций, даты выплаты процентов и их величину, а также такие особенности облигации, как возможность их досрочного выкупа или конвертирования в обыкновенные акции.

ЧАСТЬ ПЯТАЯ. СПЕЦИАЛЬНЫЕ ВИДЫ ОТЧЕТОВ И АНАЛИЗ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ

ГЛАВА 18. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Рассмотренные до сих пор баланс, отчет о прибылях и убытках и отчет об акционерном капитале отвечают не на все вопросы, возникающие при рассмотрении финансовою положения фирмы. Например, имеется ли у компании достаточно свободных денежных средств для выплаты дивидендов? Может ли она погасить кредиторскую задолженность? Какая финансовая или инвестиционная деятельность была предпринята компанией в течение отчетного периода? В самом деле, Отчет о прибылях и убытках составляется, исходя из так называемой системы начислений, и поэтому воздействие текущей деятельности на состояние денежных средств и ликвидность в нем не отражаются; [1] Баланс показывает статику фирмы, так как финансовая и инвестиционная деятельность внутри отчетного периода в нем не представлены; Отчет об акционерном капитале охватывает только операции, влияющие на этот капитал, поэтому, чтобы ответить на поставленные вопросы, необходим еще один отчет.

До недавнего времени для этих целей использовался Отчет об изменениях в финансовом положении фирмы. Его составляли двумя способами, исходя из двух различных определений фондов. Исторически сложилось так, что большинство компаний при составлении данного отчета определяли фонды как оборотные средства (рабочий капитал), которые исчислялись как разность между текущими активами и текущей задолженностью. Отчет в этом случае показывал источники собственных оборотных средств и их использование. Однако в последнее время более популярным стал другой способ, при котором фонды трактуются как денежные средства, и в отчете, составленном на основе этого способа, приводятся только источники поступления денежных средств и их использование.

В ноябре 1987 г. Совет по бухгалтерским стандартам (FASB) принял решение об обязательном использовании Отчета о движении денежных средств.

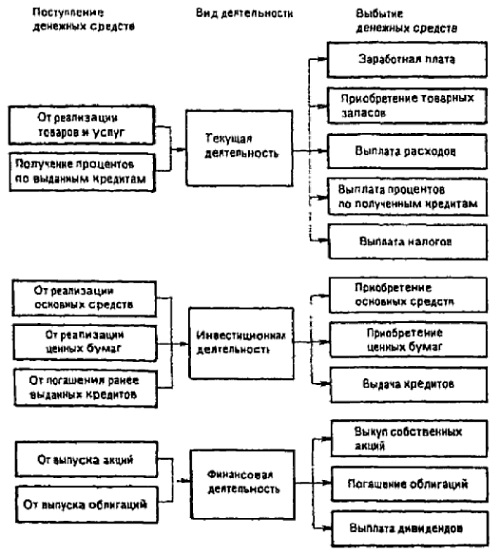

Отчет о движении денежных средств показывает воздействие текущей, инвестиционной и финансовой деятельности компании на состояние ее денежных средств за определенный отчетный период и позволяет объяснить изменения денежных средств за этот период (рис. 17).

Рис. 17. Классификация поступлений и выбытий денежных средств

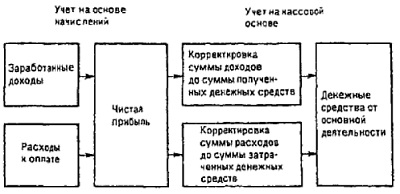

Отчет о движении денежных средств может быть составлен на основе двух последовательных годовых балансов и отчета о прибылях и убытках. Чтобы выявить движение денежных средств, явившееся результатом текущей деятельности, необходимо трансформировать данные Отчета о прибылях и убытках с системы начислений в кассовую систему. При этом используются корректировки, при которых доходы признаются только в случае, если имели место денежные поступления, а расходы считаются понесенными, если осуществлялись денежные выплаты (рис. 18). Рассмотрим два примера такой трансформации.

Рис. 18. Два метода ведения учета

Поступление денежных средств от реализации. Реализация приводит к увеличению денежных средств компании. Реализация за наличные средства непосредственно увеличивает денежные средства. Поскольку реализация в кредит увеличивает дебиторскую задолженность, или счета к получению, увеличение денежных средств произойдет после ее погашения. Однако неверно было бы предполагать, что реализация в кредит автоматически увеличивает денежные средства, потому что погашение дебиторской задолженности за отчетный период практически никогда не бывает равно реализации в кредит за этот же период. Более того, дебиторская задолженность может быть вообще не погашена, в текущем отчетном периоде могут быть оплачены счета за продукцию, реализованную в прошлом отчетном периоде, или же продукция, реализованная в текущем отчетном периоде, может быть оплачена в следующем отчетном периоде. Так, если дебиторская задолженность возросла в текущем отчетном периоде по сравнению с предыдущим, поступление денежных средств не обязательно будет столь же велико. С другой стороны, дебиторская задолженность может уменьшиться в данном отчетном периоде по сравнению с прошедшим, и в этом случае сумма поступивших за текущий период средств может превысить сумму реализации за этот же период.

Взаимосвязь между реализацией, изменениями в состоянии дебиторской задолженности, или счетах к получению, и поступлением денежных средств от реализации может быть отражена следующей формулой:

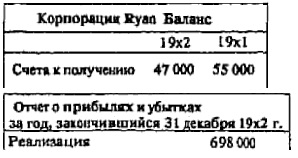

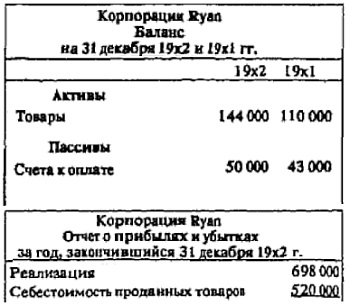

Исходя из данных Баланса и Отчета о прибылях и убытках корпорации Ryan (рис. 19), реализация в 19×2 г, составила 698 000 дол., дебиторская задолженность уменьшилась на 8000 дол. Таким образом, поступление денежных средств от реализации может быть подсчитано следующим образом: 698 000 дол. + 8 000 дол. = 706 000 дол. Сумма денежных средств, поступивших в корпорацию Ryan в 19×2 г., на 8000 дол. превысила сумму реализации за этот же год.

Рис. 19. Исходные данные баланса и отчета о прибылях и убытках компании Ryan для корректировки реализации

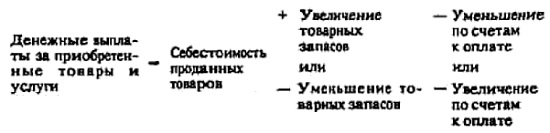

Чтобы определить величину денежных средств, выплаченных за приобретенные товары и услуги, сумму себестоимости проданных товаров из Отчета о прибылях и убытках необходимо скорректировать. Корректировка происходит в два этапа. Сначала на суммы себестоимости проданных товаров необходимо получить величину чистого приобретения. Затем полученная сумма корректируется с учетом изменений, происшедших в счетах по расчетам с поставщиками, или в счетах к оплате (рис. 20). Если сумма товарных запасов увеличилась в текущем отчетном периоде по сравнению с прошедшим, то чистое приобретение будет больше себестоимости проданных товаров. Если же сумма товарных запасов уменьшилась, то чистое приобретение будет меньше, чем себе стоимость проданных товаров. В противоположность этому, если сумма по счетам к оплате увеличилась, сумма выплат денежных средств за приобретение товаров и услуги будет меньше суммы чистого приобретения; если же сумма по счетам к оплате уменьшилась, то выплаты будут больше суммы чистого приобретения. Эту взаимосвязь можно выразить следующим образом:

Рис. 20. Исходные данные баланса и отчета о прибылях и убытках компании Ryan для корректировки оплаты товаров

ГЛАВА 19. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ

При анализе финансового положения необходимо оценить, являются ли выявленные соотношения благоприятными или нет. Часто применяют три способа: 1) приблизительных оценок, 2) результатов предыдущих лет, 3) отраслевых показателей.

Текущие и ожидаемые доходы компании играют важную роль при анализе ее перспектив. Оценка акционерного капитала производится по двум основным показателям: доход на одну акцию и ожидаемая отдача на вложенный капитал. Важным компонентом обоих показателей выступает чистая прибыль. На ее величину могут влиять: 1) методы бухгалтерского учета, применяемые администрацией компании и 2) нетипичные для текущей деятельности операция, отраженные в Отчете о прибылях и убытках.

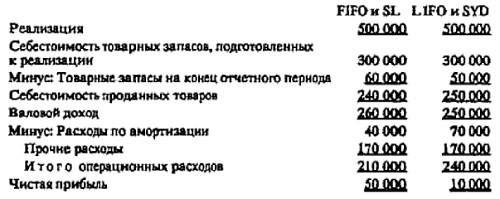

Применение различных методов бухгалтерского учета может привести к различным результатам — к отражению более высокого или более низкого уровня чистой прибыли. Например, две компании имеют одинаковый уровень производства, но одна использует при оценке материальных запасов цены первых во времени закупок (FIFO) и прямолинейный метод амортизации (SL), а другая применяет цены последних во времени закупок (LIFO) и кумулятивный метод начисления амортизации (SYD) (рис. 21).

Рис. 21. Применение различных методов бухгалтерского учета может привести к различным величинам чистой прибыли

Показатели сами по себе значат очень мало, Важны их связи с другими показателями или изменения в течение какого-либо периода. Механизм анализа финансового положения направлен на выявление этих связей и изменений. Среди других широко используемых приемов су шествуют горизонтальный анализ, анализ тенденций, вертикальный анализ и анализ относительных показателей.

Горизонтальный анализ включает подсчет изменении различных статей в стоимостном и процентном выражении год к году. За базисный принимается первый из изучаемых периодов. Например, с 1987 по 1988 г, текущие активы Eastman Kodak выросли на 1893 млн. дол., с 6791 до 8684 млн. дол., или на 27,9%, что рассчитано следующим образом:

![]()

Вариантом горизонтальною анализа является анализ тенденций развития, при котором определение изменений (в процентах) проводится за несколько последовательных лет, а не за 2 года.

При проведении вертикального анализа целая часть приравнивается к 100%, и исчисляется удельный вес каждой составляющей. Целыми частями выступают итога Баланса, Ответа о прибылях и убытках.

Анализ с использованием коэффициентов позволяет установить соотношения между двумя абсолютными величинами. Чтобы быть полезной, относительная величина должна нести определенный смысл, но относительные величины не могут заменить изучение данных, лежащих в их основе. Подробнее о коэффициентах см. Основные финансовые показатели, Уолш. Ключевые показатели менеджмента и Джулиан Дент. Все о дистрибуции.

ГЛАВА 20. ФИНАНСОВЫЕ ВЛОЖЕНИЯ (ИНВЕСТИЦИИ)

Корпорации часто приобретают ценные бумаги других фирм ка неопределенный срок. Одна из причин этого — получение в перспективе прибыли от инвестиций; другая — установление официальных отношений с компанией, с которой инвестор имеет деловые контакты, или установление контроля над ней. Это может быть, например, компания, имеющая стабильных покупателей, рынок сбыта, необходимую продукцию, органы экспертизы либо сферу деятельности, интересующую инвестора. Еще одна причина заключается в том, что инвестору может потребоваться меньшая сумма для приобретения контрольного пакета акций уже функционирующего предприятия, чем для организации нового собственного производства. В некоторых штатах и часто за рубежом гораздо легче сделать инвестиции, чем начать свое дело. Иногда решающее значение имеют налоговые льготы, получаемые инвестором.

В соответствии с общепринятыми учетными принципами все долгосрочные инвестиции в акции отражаются в учете по себестоимости. В конце каждого отчетного периода должна быть определена и себестоимость, и рыночная стоимость инвестиций. Если рыночная стоимость ниже себестоимости, разница записывается в кредит контрактивного счета «Поправки на уменьшение стоимости долгосрочных инвестиций». В связи с долгосрочным характером финансовых вложений такие колебания в цене рассматриваются как временное явление и не отражаются в Отчете о прибылях и убытках. Дебетовая запись производится в контрпассивном счете «Нереализованные убытки по долгосрочным инвестициям» к счету «Капитал». Если тенденция к падению рыночной цены продолжается, то счет «Нереализованные убытки по долгосрочным инвестициям» кредитуется, а счет «Прибыли и убытки» дебетуется.

Когда акции продаются, разница между ценой реализации и ценой приобретения отражается в учете и в Отчете о прибылях и убытках. Сумма полученных дивидендов по таким инвестициям записывается по дебету счета «Касса» и кредиту счета «Прибыль по дивидендам».

Если инвестор владеет более 50% акций другой компании, инвестора называют материнской компанией, а инвестируемую фирму — дочерней. При установлении контроля возникает необходимость составления сводных (консолидированных) отчетов, включающих данные как материнской, так и дочерней компании. Общая отчетность называется консолидированной.

ГЛАВА 21. МЕЖДУНАРОДНЫЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Деятельность компаний в иностранных государствах имеет два основных воздействия на бухгалтерский учет. Первое заключается в том, что большая часть продаж н покупок в других странах осуществляется в разной иностранной валюте, Таким образом, необходимо применение обменных курсов для трансформирования одного вида валюты в другой. Второе воздействие на бухгалтерский учет международных операций заключается в том, что бухгалтерские стандарты и правила различны в разных странах.

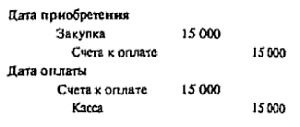

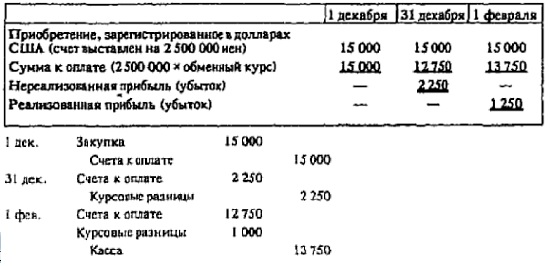

Например, производитель измерительных приборов приобрел комплектующие детали на 15 000 дол. у японского поставщика. Если приобретение и последующая оплата были осуществлены в американских долларах, проблем в учете не возникает:

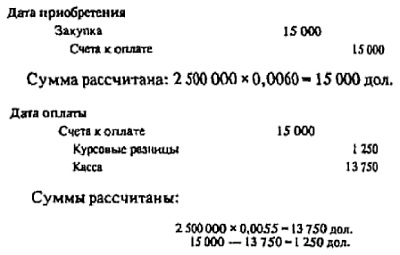

Однако японская компания может выставить счет американской компании в японских иенах. В этом случае у американской компании может возникнуть прибыль или убыток в результате курсовой разницы, если обменный курс иены к доллару изменится между датами приобретения и оплаты. Предположим, что описанная выше операция была осуществлена за 2 500 000 иен и обменные курсы на дату приобретения и оплаты были 0,0060 и 0,0055 дол. за иену соответственно. Записи будут:

В этом случае американская компания получила прибыль в 1250 дол. в результате курсовой разницы, возникшей потому, что компания согласилась оплатить фиксированную сумму в 2 500 000 иен и обменный курс японской иены снизился по отношению к американскому доллару.

Если финансовая отчетность составляется в период между датами реализации или приобретения и последующей оплаты и обменный курс изменился, то в этом случае возникнет нереализованная курсовая разница. Совет по бухгалтерским стандартам требует, чтобы прибыли и убытки, возникающие в результате курсовых разниц, были учтены при определении чистой прибыли за период, в котором обменный курс изменился.

Расчет нереализованной прибыли в результате курсовой разницы представлен на рис. 22.

Рис. 22. Курсовые разницы на отчетную дату

В данном случае сумма счета была в японских иенах. Прибыль в результате курсовой разницы в размере 2250 дол. была зарегистрирована 31 декабря и убыток в результате курсовой разницы в размере 1000 дол. был зарегистрирован 1 февраля. Хотя эти изменения в прибыли никак не влияют на итоговую прибыль от курсовой разницы в 1250 дол. в результате всей операции, они могут быть очень важны при составлении Отчета о прибылях и убытках.

Инфляция искажает финансовые отчеты, подготовленные традиционными бухгалтерскими методами. Чтобы определить влияние инфляции на учетные данные, необходимо еще раз вернуться к основополагающим концепциям теории бухгалтерского учета. Самая важная из них — оценка активов по первоначальной (исторической) стоимости — основана на предположении, что деньги являются стабильной единицей измерения.

Чтобы уяснить, каким образом индивидуальные изменения цен влияют на изменения общего уровня цен, необходимо знать методологию расчета индекса цен. Индекс цен — отношение суммы цен по группе товаров и услуг на конец исследуемого периода к сумме цен той же группы товаров и услуг на начало исследуемого периода. Наиболее известным общим индексом цен является индекс потребительских цен для всех городских потребителей (CPI-U), который публикуется Бюро статистики труда при Министерстве труда США.

Существуют два основных метода отражения изменений цен в финансовых отчетах, Первый — пересмотреть финансовые отчеты на основе изменений общего уровня цен — это так называемый учет в долларах постоянной покупательной силы. Второй — пересмотреть финансовые отчеты на основе изменений индивидуальных индексов, так называемый учет на базе текущей стоимости.

Переоценка с использованием общего индекса цен или учет в долларах постоянной покупательной силы отражает изменения покупательной силы денег, а не изменения в стоимости конкретного товара.

Во время инфляции хранение денежных активов приводит к потере покупательной способности, а наличие кредиторской задолженности оборачивается выигрышем. Наличие же активов длительного пользования, таких, как материальные запасы, инвестиции, основные средства, неосязаемые (нематериальные) активы и собственный капитал во время инфляции либо дефляции, не приносит ни выигрыша, ни потери с точки зрения покупательной способности, так как они отражают определенный уровень цен, когда была совершена операция, их затрагивающая. Таким образом, предприятие не выигрывает и не теряет при инфляции или дефляции в результате наличия активов длительного пользования.

Пересчет данных финансовых отчетов с использованием индекса цен довольно противоречив. Выступающие за такой пересчет утверждают, что, во-первых, ежегодные темпы роста инфляции в США часто бывают настолько высокими, что при предположении стабильности денежной единицы финансовые отчеты не отражают реального положения дел. Во-вторых, процесс пересмотра финансовых отчетов базируется на ценах, существовавших в момент купли-продажи, которые зафиксированы в документах, следовательно, вновь пересчитанные статьи являются объективными, доказуемыми и поддающимися проверке так же, как и финансовый отчет в своем первоначальном виде. В-третьих, суммы, пересчитанные па общему индексу цен, включая прибыли и убыток от изменения покупательной способности денег, являются полезными для пользователей финансовых отчетов.

Критики пересчета отчетов по общему индексу цен считают, что, во-первых, эти два варианта финансовой отчетности будут непонятны большей части пользователей. Во-вторых, они утверждают, что измерения общего индекса цен могут быть довольно значительны, чтобы наполнить понятие «потеря и рост покупательной способности» смыслом, когда идет речь о конкретной компании. В-третьих, изменения общего индекса цен обычно не соответствуют изменениям индивидуальных цен и, наконец, финансовые эксперты и банкиры не считают информацию, полученную таким способом, приемлемой и полезной.

ЧАСТЬ ШЕСТАЯ. ОСНОВНЫЕ КОНЦЕПЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА

ГЛАВА 22. ВВЕДЕНИЕ В УПРАВЛЕНЧЕСКИЙ УЧЕТ

Управленческий учет представляет собой важную область знаний для каждого, кто планирует сделать карьеру в мире бизнеса. Значение этой дисциплины состоит в том, что язык управленческого учета и анализа затрат представляет собой основную систему коммуникаций внутри предприятия. Планирование (составление смет) и контроль (измерение результатов деятельности) жизненно необходимы как для предпринимательских, так к для бюджетных организаций. В каждом виде бизнеса нужно управлять финансовыми и людскими ресурсами, а управленческий учет обеспечивает для этого необходимый механизм.

Управленческий учет расширяет финансовый учет и применяется прежде всего при внутренних операциях фирмы. Его цель — обеспечить информацией менеджеров, ответственных за достижение конкретных производственных целей.

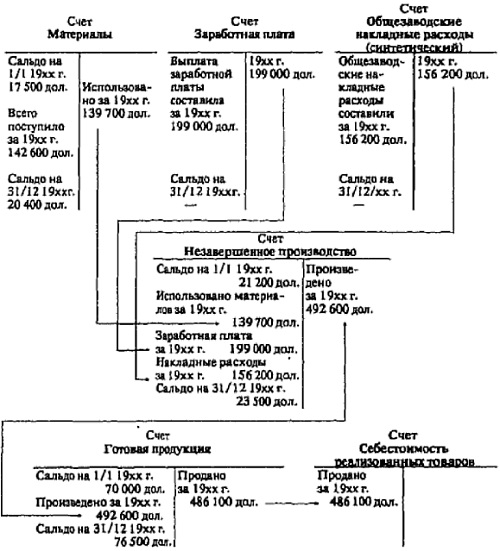

Существуют различия в учете производственных и торговых фирм. Особенностью первых является информация о затратах, имеющая исключительно важное значение. Вместо одного счета Товары, применяемого в торговле, производитель ведет три счета: Материалы, Незавершенное производство и Готовая продукция.

Классификацию производственных затрат можно осуществлять по различным основаниям. Некоторые затраты можно отнести к определенному изделию или к партии изделий. Другие затраты невозможно прямо отнести на продукцию. Общепринятая классификационная схема состоит в отнесении производственных затрат в один из трех классов: материальные затраты, расходы на оплату труда и производственные накладные расходы. Материальные затраты и расходы на оплату труда считаются прямыми, в то время как общезаводские накладные расходы считаются косвенными. Прямые затраты можно отнести непосредственно к определенному изделию, косвенные затраты распределяются по изделиям согласно выбранной методике.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, называются постоянными производственными затратами. При изменении объема выпуска продукции эти затраты не изменяются. Накладные затраты связывают с продукцией с помощью какого-нибудь метода распределения затрат (см. также Современный управленческий учет).

Запасы материалов, незавершенное производство и остатками готовой продукции считаются неизрасходованными затратами, поскольку они являются актинами фирмы, которые принесут выгоду в будущих отчетных периодах (это утверждение подвергается критике в теории ограничений, см., например, Томас Корбетт. Учет прохода. Управленческий учет по теории ограничений). Процесс движения информации о затратах, применительно к счетам Главной книги, приведен на рис. 23.

Рис. 23. Движение информации о себестоимости произведенной продукций

ГЛАВА 23. ПОЗАКАЗНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ

Позаказный метод учета себестоимости — метод, используемый при изготовлении уникального или выполняемого по специальному заказу изделия. Позаказный метод учета затрат и калькулирования себестоимости используют, например, такие отрасли промышленности, как судостроение, самолетостроение и тяжелое машиностроение. Попроцессный метод учета себестоимости — метод применяется фирмами, которые серийно производят однообразную продукцию или имеют непрерывный производственный цикл, т.е. в любом случае разумнее вести учет затрат, соотнесенных с продукцией, произведенной за определенный период (неделю или месяц) чем пытаться соотнести их с отдельными видами продукции или заказами предприятия. Такой метод учета себестоимости поточного производства используется, например, предприятиями по производству красок, масел, газа, автомобилей, кирпичей или безалкогольных напитков.

Обычно при расчете себестоимости готовой продукции прибегают к калькулированию с включением всех затрат. Для бухгалтера по управленческому учету распределение накладных расходов является серьезной проблемой. Ему необходимо найти способ их распределения по видам готовой продукции еще до окончания отчетного периода. Наиболее распространенный путь — использовать нормативный коэффициент накладных расходов для каждого подразделения или функционирующего объекта. Этот коэффициент можно определить, как свойство накладных расходов переносить свою часть на отдельные виды продукции или работы. Он основан на использовании прогнозируемой на данный период величины затрат и предполагаемых объемах выпуска готовой продукции. Коэффициент рассчитывается в три этапа.

- Составление прогноза накладных расходов.

- Выбор критерия для распределения накладных расходов. Обычно применяются такие базовые измерители, как число отработанных часов, сумма начисленной заработной платы производственных рабочих, количество машино-часов или вылущенных изделий.

- Разделение прогнозируемой на предстоящий период величины накладных расходов на прогнозируемое количественное выражение критерия.

ГЛАВА 24. ПОПРОЦЕССНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ

Главным отличием попроцессной калькуляции является применение усреднения как способа списания затрат на готовую продукцию (см. также Метод АВС: попроцессное калькулирование затрат). При этом все затраты, накопленные на синтетическом счете Незавершенное производство и на аналитических счетах, открытых к нему, делятся на условные единицы готовой продукции, произведенной в данном отчетном периоде. В отличие от позаказной, попроцессная калькуляция себестоимости требует ведения к счету Незавершенное производство стольких аналитических счетов, сколько существует цехов (переделов) или стадий процесса производства.

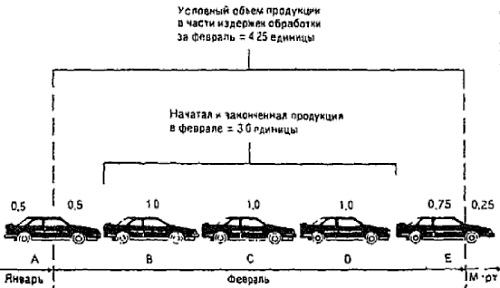

В основе системы учета попроцессной себестоимости лежит подсчет условных единиц продукции за каждый отчетный период. Это понятие используют для измерения количества изделий, изготовленных за определенный период времени. Оно позволяет пересчитать не полностью завершенные изделия в условно готовые изделия. Для подсчета количества условно готовой продукции используется так называемый процент завершенности (рис. 24).

Рис. 24. Расчет условных единиц готовой продукции

ВМЕСТО ПОСЛЕСЛОВИЯ. БУХГАЛТЕРСКИЙ УЧЕТ В США: ВЗГЛЯД ИЗ РОССИИ

Девять принципов американской бухгалтерии

- Двойственность. Каждый факт хозяйственной жизни должен быть отражен дважды в одинаковой сумме — по дебету одного и кредиту другого счета. Принцип вытекает из балансового у равнения А = П+ К, где А — актив, П — пассив (примеченные средства, кредиторская задолженность), К — собственный капитал фирмы. Баланс — основа бухгалтерского учета, и двойная запись вытекает из условий балансового уравнения. В США ему придают настолько большое значение, что самого понятия забалансового учета там нет. Поэтому арендованные основные средства; товары, принятые на комиссию; давальческое сырье и т.п. ценности, не составляющие собственность фирмы, они также отражают на балансовых счетах методом двойной записи.

- Измеритель. Только выраженный в деньгах факт хозяйственной жизни может стать объемом бухгалтерского учета.

- Обособленность. Фирма должна быть юридически самостоятельна по отношению к своему собственнику. Расчетные счета собственника и фирмы разделены, и ответственность по обязательствам друг друга, не пересекается. (Интересно отметить, что Л. Пачоли не знал этого принципа.)

- Непрерывность. Предприятие, однажды возникнув, будет существовать вечно. Принятое допущение позволяет очень эффективно исчислять финансовые результаты и отказаться от бессмысленных попыток переоценки учитываемых объектов.

- Себестоимость. Объекты бухгалтерского учета должны быть оценены по цене приобретения и расходам, связанным с их доставкой, установкой, наладкой и пуском в эксплуатацию. Однако время от времени правительство, в нарушение очевидного, предписывает проводить переоценки тех или иных учетных объектов.

- Консерватизм. Если себестоимость объекта выше его продажной цены, т.е., в случае потенциального убытка, объект показывается в отчетности по продажной цене, Таким образом, возникший убыток отражается в том отчетном периоде, в котором он был выявлен, а прибыль — в том, когда она была фактически получена.

- Значимость. Отнесение объекта к той или иной бухгалтерской категории зависит от того, какое значение придает ему собственник. В России же главный критерий – стоимость объекта (установленная государством); в зависимости от этого он может быть отнесен или к основным средствам, или к малоценным и быстро изнашивающимся предметам.

- Реализация. Момент передачи права собственности на учитываемый объект от продавца к покупателю — основной предмет в дискуссиях между западными и нашими специалистами. Для западных коллег исходным пунктом выступает концепция права, согласно которой реализация — момент перехода права собственности на ценность. Для наших экономистов — это совершенно разные моменты. В том числе, и поступления денег от покупателя продавцу. В США для учета этих операций используют два счета: Реализация и Себестоимость реализованных товаров, у нас ограничиваются более экономичным решением: один счет Реализация продукции (работ и услуг) показывает по кредиту валовую выручку и по дебету себестоимость реализованных товаров и оказанных услуг.

- Соответствие. Доходы отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Этот принцип восходит к знаменательной интерпретации актива, данной Э. Шмаленбахом (1873—1955), который утверждал, что актив —это затраты, которые должны стать доходами в будущем. (В кашей стране господствует устаревшая трактовка актива как хозяйственных средств предприятия.)

В США, как и во многих других, особенно англоязычных странах, отсутствует единый план счетов. Сотрудники каждой корпорации сами формируют тот план, который считают приемлемым для себя. Такое решение делает бухгалтеров более независимыми в выборе методологических решений, но осложняет сопоставимость данных, затрудняет переход специалистов из одного предприятия в другое.

Необходимо выделить составление трансформационной ведомости. Ее цель — полное закрытие, по нашей терминологии, результатных и частичное — финансово-распределительных регулирующих счетов. Подобные ведомости совершенно неизвестны у нас ни в теории, ни в практике, ибо такие записи составляются в обычных регистрах синтетического учета. В нашем случае все записи, связанные с исчислением финансовых результатов, могут быть четко отслежены; напротив, применение трансформационной ведомости лишает такой возможности многих и многих заинтересованных лиц, ибо бухгалтер, в том случае, когда полученная сумма прибыли (убытка) его не удовлетворяет, может уничтожить уже составленную ведомость и, применив другие приемы регулирования, получить несколько иные результаты.

За рубежом не знают метода красное сторно, который с помощью сторнировочных проводок позволяет уменьшить или ошибочные, или искусственные обороты. Вместо сторнирования в США кредитуются ошибочные счета и дебетуются правильные.

Управленческий учет значительно расширяет возможности администрации в части оперативного контроля за наличием и движением товарно-материальных и денежных ценностей. Если у нас бухгалтер сопоставляет приходный товарный документ с платежным и тем самым контролирует и кладовщика, и поставщика (покупателя), и банк, то а США необходимо обеспечить коллацию (тождество) трех документов: заказ, трактуемый как бухгалтерский документ, должен быть адекватен счету поставщика и акту приемки товаров. Порядок, принятый в США, отличается большей эффективностью.

[1] Это обусловлено тем, что моментом реализации ценностей, а, следовательно, и получения прибыли считается их отгрузка, а не получение денег. В этих условиях у фирмы может быть очень большая прибыль, а наличные деньги могут отсутствовать.