Это не первый труд по бухучету, прочитанный мною. Поскольку в своей работе мне приходится взаимодействовать с бухгалтерией, я уже давно «увлекаюсь» этой тематикой. Начал я с относительно легкой книги Ярослава Соколова Бухгалтерский учет – веселая наука. Затем последовал современный американский автор Б. Нидлз Принципы бухгалтерского учета и классика жанра – Лука Пачоли. Трактат о счетах и записях. Профессор Соколов – большой ученый и популяризатор счетоводства – назвал книгу Э. Хендриксена лучшим западным учебником. И я не мог пройти мимо. Учебник по теории бухгалтерского учета отражает требования зарубежных стандартов и не противоречит отечественным национальным традициям счетоводства и счетоведения. На английском языке учебник выдержал около 10 изданий, а впервые вышел в 1965 г. Русский перевод сделан по изданию 1992 г. Учебник довольно объемный, поэтому в конспекте я отразил лишь моменты, которые показались мне новыми или оригинальными.

Хендриксен. Ван Бреда. Теория бухгалтерского учета. – М.: Финансы и статистика, 1997. – 576 с.

Скачать конспект (краткое содержание) в формате Word или pdf

Купить книгу в Ozon

ГЛАВА 1. ВВЕДЕНИЕ В МЕТОДОЛОГИЮ УЧЕТА

Подходы к теории учета: налоговый, правовой, этический, экономический, бихевиористический (поведенческий) и структурный.

Значительное число конфликтных ситуаций, рассматриваемых судом США, имело место в связи с разногласиями в толковании природы дохода. Например, в 1920 решая вопрос, считать ли доходом рост стоимости акций, защита выдвинула следующие аргументы: «Сущностью дохода является то, что он должен быть реализован. Потенциальная возможность здесь недостаточна. Доход обязательно подразумевает его отделение и реализацию. Например, подросший лес — еще не доход, пока он не будет срублен и реализован. Также и возрастание цены земли, вследствие процветания, живущего на ней населения, не может стать доходом, пока она не будет продана. Что же касается доходов от инвестиций, то их просто нет, пока нет отделенной реализованной прибыли». «Пока нет денег — нет прибыли» — этот аргумент и был признан судом.

Для этического подхода отсутствие предубеждения и репрезентативная честность (истинность, правдивость), считается необходимой предпосылкой создания надежной учетной системы. Нейтральность, означающая, что информация не должна быть каким-либо образом приукрашена, чтобы воздействовать на развитие событий в определенном направлении, является существенной чертой стандартных установок.

Мы выделяем три подхода к выбору экономических аспектов бухгалтерского учета. Макроэкономический подход состоит в определении влияния альтернативных методов представления отчетных данных на экономические показатели отрасли или страны в целом. Микроэкономический подход к учетной теории предполагает выявление эффекта альтернативных отчетных процедур на экономические показатели деятельности фирмы. Социально-корпоративный подход акцентирует внимание на стоимости загрязнения окружающей среды, безработице, неудовлетворительных условий труда и других социальных последствий. Например, в корпоративном отчете — дискуссионном документе, опубликованном Институтом присяжных бухгалтеров Англии и Уэльса — предлагается отражать распределение доходов за минусом стоимости материалов между группами наемных работников, кредиторов и акционеров предприятия. Сторонники этой позиции утверждают, что ортодоксальный учет, ориентированный на акционеров, представляет собой частный случай социального учета, делающего акцент на более широкой группе лиц — стейкхолдеров.

В бихевиористическом (поведенческом) подходе делается акцент на взаимосвязи информации, служащей основой для принятия решений, и поведения отдельных лиц или их групп, вызванного полученной информацией.

Структурный подход основан на методе аналогий. Решение проблемы, какой момент считать наиболее правильным для признания того или иного события, базируется на аналогичных моментах, которые используются для каких-то других событий. Как бухгалтеры, так и статистики агрегируют числа, чтобы прийти в конечном счете к общим или средним величинам. И тех, и других должен интересовать правильный подход к классификации объектов. Американский институт присяжных бухгалтеров (American Institute of Certified Public Accountants — AICPA) дает следующее определение: «Бухгалтерский учет — это искусство регистрации, классификации и обобщения в денежном измерении фактов хозяйственной жизни, которые полностью или частично носят финансовый характер, а также интерпретации полученных результатов».

Мы рассмотрим три способа аргументации решений в области бухучета. Первый способ классифицирования основан на положении, что бухгалтерский учет — это язык, включающий прагматику — изучение эффекта языка, семантику — изучение смысла языка, синтаксис — грамматику или логическое построения языка. Несмотря на все усилия FASB, а также на трудности в восприятии для начинающих бухгалтеров и широкой публики, многие бухгалтерские понятия по-прежнему не несут семантического содержания. Например, проблема признания дохода. Мы понимаем, что в реальном мире не существует сигнала, который может известить, что момент образования дохода наступил. Подписание договора, доставка торгового автомата, оплата поставки — это все реальные события. Но момент продажи — всего лишь момент, когда клерк зарегистрирует сделку, — не более, не менее. Таким образом, признание продажи, расходов, активов и кредиторской задолженности — все это понятия изначально синтаксические, и здесь нет семантических сопоставлений.

Второй подход к классифицированию теоретических рассуждений состоит в том, чтобы выяснить, каким образом строится аргументация. В бухгалтерском учете общие положения часто именуются постулатами. Отталкиваясь от них, теоретики надеются вывести бухгалтерские принципы, которые могут быть положены в основу учета. При дедуктивном методе практические рекомендации и правила выводятся из постулатов, индуктивный метод предполагает вывод принципов из наилучшей практики.

Существует мнение, что дедуктивный подход слишком далек от реальности, чтобы создавать работающие принципы или формировать основу для реалистичных практических рекомендаций. На самом деле многие из принятых принципов служат скорее общими руководствами к действию, нежели конкретными инструкциями, которых нужно придерживаться абсолютно точно.

Теория же бухгалтерского учета, которая собирает и исследует финансовые данные, чтобы сделать некоторые выводы, может рассматриваться как эмпирическая наука. Однако, если исследователь успешно пользуется лишь голыми фактами, это вовсе не означает, что не нужны простейшие первичные постулаты и концепции. Дело в том, что в самом выборе тех фактов, которые подлежат рассмотрению, уже проявляется предварительное мнение о том, что является существенным, а что нет (подробнее см. Карл Поппер. Предположения и опровержения. Рост научного знания).

Преимущество индуктивного подхода состоит в том, что он не обязательно ограничивается заранее заданной моделью или структурой. Исследователь свободен делать любые выводы, которые он считает существенными. Главный же недостаток индуктивного рассуждения состоит в том, что исследователь подсознательно может быть подвержен влиянию мнения о том, какие связи являются существенными и какие исходные факты подлежат рассмотрению. Другой недостаток подхода кроется в том, что наборы исходных данных скорее всею будут специфичны для каждой фирмы, что затруднит получение обобщающего вывода.

Теория может быть, как описывающей (позитивной), так и предписывающей (нормативной). И это третий подход к оценке теорий.

Верификация может быть определена как установление приемлемости или истинности теории. Синтаксические теории — всегда описывающие теории, которые, по определению, не имеют эмпирического содержания. Они подтверждаются самой логикой. Многие из бухгалтерских утверждений признаются истинными исключительно по синтаксическим причинам. Например, является ли отработанная скважина, активом или нет. Возможен следующий путь рассуждения: «Все активы представляют ценность для компании; отработанная скважина не представляет никакой ценности для компании; следовательно, отработанная скважина не является активом компании».

Это абсолютно правильное заключение, однако нужно отдавать себе отчет, что его правильность совершенно не зависит от смысла термина «актив». На самом деле можно подставить бессмысленные слова и это никак не повлияет на ход рассуждений и истинность результата. Например, можно выразиться так: все А обладают У, если К не обладает У, то оно не может быть А. В бухгалтерском учете, особенно при структурном подходе, многие рассуждения и выводы являются по своей природе синтаксическими, они могут быть логически истинными, но не обладать эмпирическим содержанием.

Семантические теории, с другой стороны, являются описывающими и имеют эмпирическое содержание. Проверка содержательности семантических теорий может быть осуществлена путем исследования с целью определения, действительно ли пользователи бухгалтерской информации понимают ее в том же смысле, что и тот, кто эту информацию представил. Аналогично верифицируются и прагматические теории.

Испытание описывающих теорий часто выливается в проверку предсказаний. Например, Томас Кун так описывают научный процесс: «Наука устанавливает парадигму, которую можно определить, как основу генерации научных вопросов. От теории отворачиваются, когда она перестает инициировать вопросы» (см. Томас Кун. Структура научных революций). Часть ученых отвергают оценку теорий, основанную лишь на проверке предсказаний. При этом они считают, что предсказание, и это особенно касается социальных наук, не может быть надежным, так как влечет за собой бихевиористические последствия. Например, предсказание экономической депрессии может заставить правительство предпринять шаги, которые на самом деле спровоцируют или усугубят депрессию (начнется массовая закупка товаров в запас, паническая продажа ценных бумаг).

ГЛАВА 2. ЧЕТЫРЕ ТЫСЯЧИ ЛЕТ УЧЕТА

Никому не известно, кто был изобретателем бухгалтерского учета. Можно лишь утверждать, что система двойной записи постепенно начала появляться в XIII—XIV вв. в некоторых торговых центрах Северной Италии. Впервые систематизация учета была проведена францисканским монахом Лукой Пачоли (см. Лука Пачоли. Трактат о счетах и записях).

Термины «дебет», «дебиторы», «дебетование» происходят от латинской основы debere, т.е. должен. Термин «кредит» происходит от того же корня, что и creed, означающее «нечто, чему некто верит».

Еще задолго до того, как Европа выбралась из звериных шкур и лачуг, на Среднем и Дальнем Востоке уже существовала развитая экономика. В Багдаде возник величайший научный центр первого тысячелетия. Одним из представителей которой был великий арабский математик Аль-Хорезми. Леонард Фибоначчи, выросший в северной Африке, где, будучи ребенком, он изучал язык и арифметику арабов, возвратившись в Пизу, написал книгу «Liber Abacci», которая сыграла важную роль для популяризации в Европе арабской системы счисления (подробнее см. Альфред Реньи. Числа Фибоначчи).

Любопытно, что изобретатели бухгалтерского учета, оперируя такими понятиями, как «касса», «капитал», «расходы», не имели представления об отрицательных числах. Отрицательные числа были известны науке, но даже в 1544 г. их считали абсурдными и надуманными. До XVII в. их не использовали даже в математике. Баланс достигался путем применения техники «вычитания меньшей противоположности», или, по словам Пачоли, «путем осмотра, кто победил — дебет или кредит».

Необходимость финансирования крупных и дорогостоящих предприятий привела к образованию акционерных обществ, которые развились из итальянских товариществ и стали предшественниками современных корпораций. Участники финансирования получали акции пропорционально их вкладам в предприятие, по окончании которого каждый акционер получал назад свой вклад вместе с причитающейся долей прибыли, если таковая имела место. Англо-Вестиндская компания, образованная в 1600 г., была одним из первых акционерных обществ.

Акционерным компаниям того времени было суждено прийти к довольно печальному концу. В начале XVIII в. существовало много чрезвычайно выгодных предприятий, поэтому повышенный спрос на акции приводил к многократному увеличению цен на них. Не удивительно, что в таких условиях появлялись мошеннические предприятия, наиболее известным из которых стала компания «South Sea» (подробнее см. Чарльз Маккей. Наиболее распространенные заблуждения и безумства толпы).

Промышленная революция положила конец эпохе застоя. Сейчас трудно определить, когда она началась, и точно указать на ее причины. Крупные сельские хозяйства и фабрики, оснащенные оборудованием, стали обычным явлением. Потребность в крупных капиталовложениях привела к образованию банков. К 1800 г. в Лондоне насчитывалось уже 80 банков, а в целом по стране их было около четырехсот. В 1773 г. была создана Лондонская фондовая биржа, а в 1792 — Нью-Йоркская.

К концу XIX в. система бухгалтерского учета, основы которой были заложены Лукой Пачоли, претерпела некоторые изменения, связанные со спецификой хозяйственной деятельности больших промышленных корпораций: 1) созданы первые компании, отделенные от их собственников; 2) возник акционерный капитал; 3) разграничены капитал и прибыль; 4) введено понятие «действующее предприятие»; 5) стали работать фондовые биржи; 6) расширялись промышленность и торговля. На сцену вышли люди учетной профессии.

ГЛАВА 3. ВЕК ПРИСЯЖНЫХ БУХГАЛТЕРОВ

Совет по разработке стандартов финансового учета (Financial Accounting Standards Board — FASB), на который в настоящее время возложена обязанность определения общепринятых принципов бухгалтерского учета (Generally Accepted Accounting Principles — GAAP) был преобразован из АРВ в 1973 г.

В 1894 г. Американская ассоциация общественных бухгалтеров (ААРА) приняла резолюцию, рекомендующую отражать статьи баланса в порядке убывания ликвидности, тем самым подчеркивая преимущества кредиторов как пользователей бухгалтерских отчетов.

Несмотря на принятие Антимонопольного закона Шермана, стала очевидной неспособность правительства контролировать рост крупного бизнеса, что привело к власти в 1913 г. Вудро Вильсона с его лозунгом «новой свободы». Была образована Федеральная комиссия по торговле (Federal Trade Commission — FTC), которая получила особое право исследовать, приостанавливать и прекращать любую деятельность, сдерживающую торговлю (подробнее см. Доминик Арментано. Антитраст против конкуренции).

В XVII в. в Британии акционерные компании начали возникать и исчезать, разоряя своих владельцев, что привело к их полному запрещению законом 1719 г. «О дутых предприятиях». В 1825 г. закон был отменен и корпорации получили возможность вновь приобрести права путем прямых переговоров с представителями королевской власти. В качестве меры предосторожности Закон предусматривал периодическое представление акционерам «полного и справедливого» баланса, подтвержденного аудиторами, каждый из которых должен был владеть по крайней мере одной акцией компании. Политика регулирования в Британии была направлена на формирование объема и содержания бухгалтерских отчетов, что в корне отличало ее от американской практики, где стремились к унификации учетной информации. Британская политика исходила из того, что учетная информация приобретает объективность только благодаря аудиторскому подтверждению, последнее отсутствовало в подходе американцев. Это привело к более раннему развитию учетной профессии в Британии, чем в Соединенных Штатах.

Органы правительственного регулирования США не посягали на установление жесткого контроля за представлением финансовой отчетности и на ограничение разнообразия используемых учетных процедур. Такое жесткое регулирование затруднило бы развитие теории учета и прогресс в бухгалтерской практике.

Важным нововведением было создание хорошо отлаженного процесса разработки нового учетного стандарта. Такой процесс начинается с отбора проблемы, подлежащей разработке (темы обзора). Проблема, однажды отобранная, становится объектом изучения специальной комиссии. Дискуссионные меморандумы, издаваемые в ходе исследования, распространяются среди заинтересованных сторон. Ответные комментарии и замечания учитываются при подготовке проекта плана решения проблемы, который также направляется заинтересованным лицам и организациям. Подшивки положений FASB хранятся в большинстве бухгалтерских библиотек. Дискуссионные меморандумы особенно полезны для изучающих бухгалтерский учет, так как в них содержатся всесторонний и полный анализ учетных проблем.

Многие из полемических дискуссий по вопросам учетной политики связаны с основной философией FASB, которая сводится к тому, что отражаемые в отчетности доходы должны выявлять различия в риске, а не скрывать их усреднениями или распределениями, а также что сходные ситуации должны отражаться в отчетности одинаково.

Первое столетие существования AICPA – интригующая история, в которой ведущие специалисты бухгалтерского учета, видя пагубность директивного регулирования и по заслугам оценивающие преимущества частного (негосударственного, неправительственного) предприятия, пришли к пониманию необходимости саморегулирования. Устанавливавшиеся стандарты учета были скорее реакционны, нежели прогрессивны. Бухгалтеры были вынуждены противостоять угрозе глобального регулирования и насаждения однородности учета. И по сей день нет полной уверенности в том, что эта угроза навсегда ликвидирована. Бухгалтеры компаний других стран, где их деятельность строго регламентирована государственными органами, никогда не ощущали удовольствия от профессиональной свободы. Да и вопрос о том, обеспечит ли акционеров единообразие, унифицированность отчетных данных более ценной информацией или это только удобная система для бюрократического проведения в жизнь учетных правил, остается нерешенным.

ГЛАВА 4. ПОИСК ПРИНЦИПОВ

Джордж Мэй в своем письме от 22 сентября 1932 г. Сформулировал следующие принципы:

- Прибыль не может быть признана полученной до тех пор, пока не произойдет реализация.

- Все затраты должны быть соотнесены с полученными доходами, а не с остаточной (не распределенной среди акционеров) прибылью.

- Дивиденды по акциям выпущенным, а затем вновь скупленным корпорацией-эмитентом, не являются доходом компании, хотя подобные акции могут обращаться так же, как и активы.

- Займы должны различаться по принадлежности.

Некоторые затраты приносят результаты в настоящем, они рассматриваются как расходы и вычитаются из дохода — результата и, таким образом, являются расходами текущего отчетного периода. Другие затраты предполагают доход в будущем, они, как правило, рассматриваются как отсроченные расходы, так как выступают расходами будущих отчетных периодов (активами). Некоторые затраты оказываются неэффективными как в настоящем, так и в будущем, они рассматриваются как расходы, которые должны быть своевременно вычтены из дохода как естественные потери. Основная проблема бухгалтерского учета, таким образом, состоит в разбивке непрерывного потока расходов на порции и соотнесении последних с определенными отчетными периодами…

Вильям Патон написал докторскую диссертацию «Теория бухгалтерского учета», опубликованную в 1922 г., которая даже по современным представлениям радикальна. В частности, в ней он выразил либеральную позицию, отмечая, что «все настоящие (действительные) изменения стоимостей в любую сторону по любой причине должны быть отражены на бухгалтерских счетах». Никогда раньше и очень редко после Патона какой-либо автор так четко и красиво не вскрывал ограничения учения об «исторической стоимости» (себестоимости) в бухгалтерском учете.

Наиболее важное изменение в 30-х годах затронуло цели бухгалтерского учета и назначения бухгалтерской отчетности. Главными пользователями финансовой информации стали считаться не менеджеры и кредиторы, а инвесторы и акционеры. Изменение цели бухгалтерского учета привело к тому, что: 1) снизилась роль баланса как отчета о ценностях (стоимостях); 2) возросли роль отчета о прибылях и убытках и значение понятия прибыли.

В 1966 г. Американская бухгалтерская ассоциация (ААА) выпустила «Положение о базовой теории учета». В нем определялось, что бухгалтерский учет — это «процесс распознавания, измерения и сообщения данных о хозяйственной деятельности с целью информационного обеспечения пользователей для оценок и принятия решений». Для определения потребностей пользователей был составлен перечень предполагаемых целей бухгалтерского учета.

- Принятие решений об использовании ограниченных ресурсов, включая определение областей принятия обоснованных решений и определение целей и объектов, коими являются решения акционеров, кредиторов и других инвесторов.

- Эффективное управление и контроль за человеческими и материальными ресурсами организации, т.е. принятие решений административным аппаратом предприятия.

- Обеспечение сохранности ценностей и отчетность о наличии и движении ресурсов на предприятии.

- Содействие общественным организациям в деле укрепления национального благосостояния.

К сожалению, разнообразие пользователей обусловливает возникновение сложной теоретической задачи, которую указанный перечень не решает. Было принято решение, что единственным способом, которым этот подход может быть реализован, является расширение данных, т.е. отражение в отчетности сложных показателей и нескольких вариантов значений прибыли «для удовлетворения широкого круга пользователей». Рекомендовалось представлять, как первоначальную, так и текущую стоимость затрат, размещая их в отдельных колонках, прибыль до и после налогообложения и т.п. Все это значительно перегружало пользователя информацией.

В начале 70-х Совет по разработке стандартов финансового учета (FASB) отметил: «Термин «принципы учета» оказался весьма иллюзорным. Для небухгалтеров, да и для многих бухгалтеров, это относительно устойчивое понятие, выраженное несколькими словами и не подверженное влиянию изменений в бизнесе и среде инвесторов». [1] Исходя из этого Комитет предложил заменить термин «принципы» на «стандарты», определяя их как «пути решения проблем финансового учета». Также было предложено назвать новую организацию Советом по разработке стандартов, а не принципов, положив конец поиску принципов учета. Несмотря на это сохранилась традиция соответствия бухгалтерской отчетности Общепринятым принципам бухгалтерского учета (Generally Accepted Accounting Principles — GAAP).

ГЛАВА 5. КОНЦЕПТУАЛЬНАЯ ОСНОВА

Бухгалтерские термины (например, чистая прибыль и доход) и показатели (например, себестоимость) имеют незначительный или не имеют вообще интерпретационного смысла в явлениях современного мира. Эти термины — артефакты (искусственные образования) бухгалтеров, и, хотя они, возможно, полезны в прогнозировании явлений современного мира, но не обеспечивают обоснованность определения структуры бухгалтерского учета его основной целью.

Рис. 1. Иерархия элементов Концептуальной основы финансового учета и отчетности

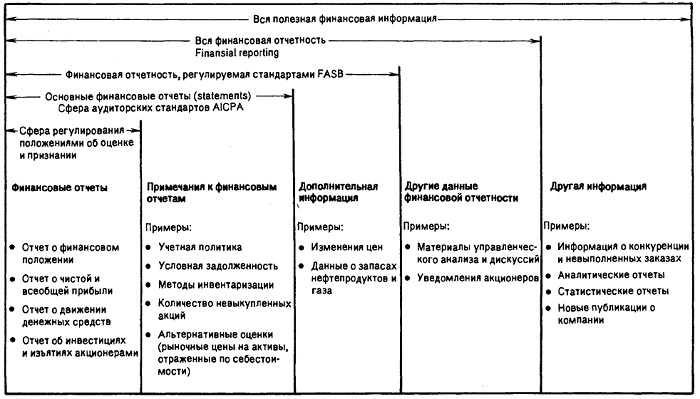

Рис. 2. Финансовая информация

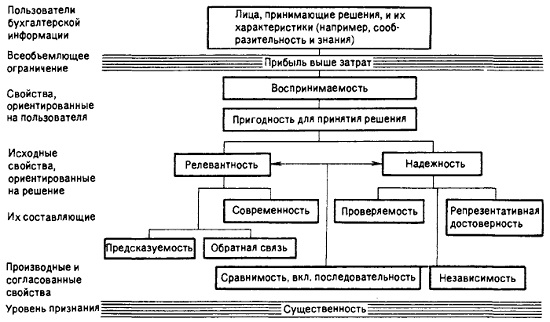

Рис. 3 Иерархия свойств учетной информации

Понятие предсказуемости извлечено из моделей оценки инвестиций и определяется FASB как «свойство информации, помогающее ее пользователям повысить вероятность реальности прогнозов». Однако, было бы неверно считать, что существующее понятие дохода, например, представляет собой релевантный предсказатель только потому, что он допускает прогнозирование будущей собственной величины. Бухгалтерский термин «доход» — это артефакт, образованный формальной информационной структурой учета. Релевантным по отношению к целям прогнозирования его можно считать только в качестве хорошего суррогата релевантных исходных данных для модели решений. Сложность внешних условий бизнеса, недостаточное понимание взаимосвязей оценок объектов и событий прошлого и будущего, невозможность сформулировать надежные нормативные или позитивные модели принятия решений делают проверку предсказуемости сложной задачей.

Понятие релевантности позволяет провести границу между понятиями «информация» и «данные». Данные представляют собой описание объектов и событий. Если данные уже известны или они не имеют значения для лица, которому они сообщаются, то они не являются информацией. Информация может быть определена как данные, которые имеют эффект новизны для их получателя и уменьшают неопределенность его представлений.

Возникает некоторая трудность, которая состоит в том, что многие показатели, используемые в учете, не имеют экономического значения. Покупная цена имущества в момент покупки может иметь значение биржевой или рыночной цены, но десять лет спустя амортизированная стоимость этого имущества не имеет никакого экономически важного значения.

Проверить какое-либо утверждение — значит установить его истину. Истина, по-видимому, предполагает, что оценка существует отдельно от лица, осуществляющего эту оценку. Бухгалтер должен определить стоимость. А стоимость, так же, как и красота, есть частное мнение наблюдателя. Попытка избежать проблем выбора взаимодействия оценки и измеряющего лица приводит к смещению акцента оценки на доказательство. Предполагается, что информация является проверяемой, если может быть найдено доказательство ее подтверждения. Слабость этого подхода состоит в том, что само доказательство может быть пристрастным.

FASB определила проверяемость как свойство информации, которое позволяет квалифицированным лицам, работающим независимо друг от друга, делать, по существу, идентичные оценки и выводы на основе исследования идентичных свидетельств.

Термин «последовательность» предполагает использование одной фирмой строго определенной учетной методики (процедуры) в разные периоды времени. С одной стороны, не следует отказываться от изменений в методологии учета, которые приводят к получению более точной и полезной информации для прогнозирования или принятия решений, ссылаясь на обеспечение последовательности. С другой стороны, однажды принятая учетная политика не должна изменяться, если новые методы не будут обоснованы как более предпочтительные.

Существуют некоторые положения, лежащие в основе оценки фактов хозяйственной жизни, отображенные в иерархии элементов (см. рис. 1), но не показанные в Концептуальной основе, которые FASB обозначает термином «основные принципы».

Принцип хозяйствующей единицы. Объектом бухгалтерского учета может выступать предприятие, часть предприятия или объединение нескольких взаимосвязанных фирм. Выбор соответствующей хозяйствующей единицы и определение ее границ зависят от целей отчетности и интересов пользователей представленной информации.

Принцип действующего предприятия. Предполагается, что большинство хозяйствующих единиц создается для деятельности, продолжительность которой будет большей, чем некоторый неопределенный период. Причина включения положения о непрерывности в состав основных принципов бухгалтерского учета состоит в поддержке теории оценки прибыли и использовании исторической стоимости (себестоимости) в противовес ликвидационной стоимости.

Принцип периодичности. Периодичность предполагает, что бухгалтеры исчисляют прибыль по окончании регулярных календарных периодов, таких, как год, квартал или месяц.

Неопределенность и консерватизм. Консерватизм сводится к тому, что бухгалтеры должны отражать самую низкую из возможных стоимостей активов и доходов и самую высокую из возможных стоимостей пассивов и расходов. Консерватизм в лучшем случае — весьма недостаточный метод отражения неопределенности оценки активов и прибыли, в худшем — он приводит к полному искажению учетных данных. В результате на практике главная опасность его применения кроется в непостоянных результатах, которые не могут быть правильно интерпретированы даже наиболее информированными читателями. Кроме того, консерватизм противоречит требованию отражения всей релевантной информации, связанной с временными ограничениями. Наконец, консерватизм лишает учетные данные сравнимости. Все это позволяет авторам этой книги сделать вывод о том, что консерватизму не должно быть места в теории учета.

Денежный измеритель. Бухгалтерский учет может применять различные измерители, но традиционно он использует преимущественно финансовую информацию. Денежный измеритель является предпочтительным, особенно там, где необходимо или желательно агрегирование.

ГЛАВА 6. БУХГАЛТЕРСКИЙ УЧЕТ И ЕГО ЭКОНОМИЧЕСКАЯ СРЕДА

Собственники ожидают дивиденды, кредиторы — проценты, поставщики — платежи, а служащие и руководство — заработную плату. Отсюда FASB делает вывод, что существует «общий интерес различных потенциальных инвесторов в способности предприятия создавать благоприятное движение денежных средств». Таким образом, «финансовая отчетность должна обеспечивать информацией, чтобы помочь инвесторам, кредиторам и другим заинтересованным лицам оценить величину, время и изменчивость предполагаемого прироста денежных средств».

Рынок (биржа) ценных бумаг известен как рынок капитала, так как здесь создается собственный капитал корпораций. Исследователи теории учета изучают рынок капитала, так как его реакция на учетную информацию служит средством подтверждения или опровержения учетных концепций. Чикагский профессор финансов Юджин Фама предложил гипотезу эффективности рынка. Рынок может считаться эффективным относительно некоторой информации, если невозможно получить сверхприбыли путем торговли ценными бумагами на основе этой информации. Реальные рынки имеют среднюю эффективность (об использовании брокерами информации о спросе на акции см. Майкл Льюис. Flash Boys: Высокочастотная революция на Уолл-стрит).

ГЛАВА 7. ПРИНЯТИЕ РЕШЕНИЙ

Как люди должны принимать решения? Большинство студентов, которые изучают бухгалтерский учет при подготовке к степени бакалавра, знакомятся с основами техники (инструментами) принятия решения, например, такими, как анализ взаимосвязи затрат, объема и прибыли; анализ релевантных затрат; регрессионный анализ; линейное программирование и модели распределения затрат. Эти инструменты названы неполными (частичными) моделями, так как с их помощью анализируется только некоторая часть большой проблемы. Практическое их использование часто терпело неудачу, что служило поводом для дискуссий по поводу описания этих моделей.

Возможно, наиболее широко все эти модели используются в анализе по текущей дисконтированной стоимости, который стал популярным в 60-х годах. Типичной задачей, предлагаемой студентам, является задача дисконтирования денежных потоков по определенной процентной ставке и последующего выбора денежных потоков, обеспечивающих максимальное значение NPV. Предполагается, что процентная ставка установлена с учетом риска (подробнее см. Оценка эффективности инвестиций).

Упрощенные модели решения предполагают множество допущений, о которых пользователь обычно не подозревает. Чем проще модель, тем больше «шокирующих» допущений следует принимать во внимание, чтобы заставить эту модель работать. Как однажды заметил Дж. М. Кейнс, «практики, считающие себя не зависимыми от какого бы то ни было интеллектуального влияния, на самом деле представляют собой невольников давно вымерших экономических представлений» (подробнее см. Джон Мейнард Кейнс. Общая теория занятости, процента и денег).

Экономисты допускают, что человеческие предпочтения совершенны и переходны, т.е. их выбор обоснован и может быть упорядочен. Например, каждый имеет определенное мнение о производителях автомобилей. Если кто-то предпочитает форд крайслеру, а крайслер более предпочтителен, чем дженерал моторс, то можно ожидать, что предпочтут скорее форд, чем дженерал моторс (на самом деле, это не всегда так, что было показано Даниэлем Канеманом в прекрасной книге Думай медленно… решай быстро).

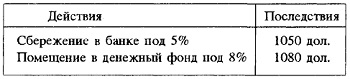

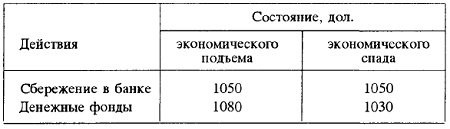

Люди перебирают все доступные альтернативы и выбирают наиболее предпочтительные. Например, некто решает, как сберечь 1000 дол. Имеются следующие альтернативы:

Денежные фонды предпочтительнее банка. Эти оценки лежат в основе теории полезности, в соответствии с которой предполагается, что каждый человек ведет себя так, как если бы он располагал набором оценок, вытекающих из функции полезности, что позволяет ему достичь результата (последствия), который имеет наибольшую оценку, т.е. является предпочтительным (подробнее см. Даниил Бернулли. Опыт новой теории измерения жребия).

Добавим в наш пример неопределенность:

Экономисты анализируют подобные ситуации, придавая каждому состоянию значение вероятности и подсчитывая ожидаемый результат каждого действия. Предположим, вероятность экономического подъема составляет 20%, а спада — 80%, тогда ожидаемые оценки действий таковы:

Сбережения в банке 20% * 1050 + 80% * 1050 = 1050 дол.

Денежные фонды 20% * 1080 + 80% * 1030 = 1040 дол.

Имеет смысл ожидать от инвестора, осведомленного о потенциальном риске, что он заплатит за эту информацию 10 дол. (1050 – 1040) во избежание неправильного выбора. В общем случае ожидаемая оценка информации определяется увеличением стоимости обладания этой информацией (подробнее об измерении информации и ее стоимости см. Дуглас Хаббард. Как измерить всё, что угодно. Оценка стоимости нематериального в бизнесе).

Информативный подход подтверждает особую ценность информации в условиях неопределенности. Традиционный бухгалтерский учет развивался так, как будто все в мире предопределено. Бухгалтеры, например, думают, что амортизационные расходы рассчитываются исходя из срока службы актива, хотя в действительности заранее он не известен. Профессор Нью-Йоркского университета Ричард Бриф более десяти лет назад доказывал, что бухгалтеры не могут удовлетворительно исполнять свои обязанности до тех пор, пока не осознают, насколько неопределенны в финансовых отчетах их данные.

Чтобы лучше понимать сущность принятия решений, в модель необходимо вводить дополнительные параметры. В частности, можно прибегнуть к расширению модели путем символического разделения субъекта (принимающего решение) на принципала и его представителя — отсюда и название теории. Представитель принимает на себя обязанность выполнения определенных функций по отношению к принципалу, который, в свою очередь, обязуется оценивать представителя. Аналогично строятся отношения между собственниками и администрацией предприятия (подробнее см. Законы Хаммурапи и проблема принципал – агент). Для бухгалтеров в теории представительства наиболее интересную проблему представляют отношения не расположенных к риску администраторов и собственников.

Когда не все обстоятельства известны обеим сторонам, не все последствия принятых решений могут быть учтены. Такие ситуации известны как информационные асимметрии. Характерным случаем неполной информации служит ситуация, когда собственник не может проследить за всеми действиями администрации. Удачным примером информационной асимметрии может служить ситуация на рынке подержанных автомобилей, где мы сталкиваемся с проблемой так называемого неблагоприятного отбора (подробнее см. А. Диксит, Б. Нейлбафф. Теория игр).

ГЛАВА 8. ФОРМИРОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ

Учетная политика является основой бухгалтерских стандартов, рекомендаций, толкований, правил и положений, используемых компаниями при составлении финансовой отчетности. Учетная политика фирмы включает «методы применения администрацией тех принципов, которые при заданных обстоятельствах обеспечивают истинное представление о финансовом состоянии, изменениях финансового положения и результатах деятельности хозяйствующей единицы».

Джордж О.Мэй отверг трактовку бухгалтерского баланса как фотографии, выдвинутую профессором Гарвардского университета Вильямом Рипли. Мэй писал, что сфотографировать историю нельзя, и, кроме того, если баланс подобен фотографии, то из этого следует, что баланс представляет достоверную бухгалтерскую информацию, что не соответствует действительности. Он также категорически не признавал «сертификаты» аудиторов, «подтверждающие» правильность финансовых отчетов. По Мэю, отчетная информация выражает лишь бухгалтерские представления. Он настаивал на своих доводах, аргументируя их тем, что реальная стоимость активов определяется их доходностью, которая проявляется в будущем и может быть установлена только посредством оценки, последняя является лишь выражением субъективного мнения, а отнюдь не сухих бухгалтерских регистров.

Мнения, говорил Мэй, нельзя загнать в смирительную рубашку, навязанную унифицированным бухгалтерским учетом. Гораздо целесообразнее, когда каждая фирма «в определенных, достаточно широких рамках располагает свободой выбора методов учета, но при этом раскрывает применяемые методы и следует им из года в год. Мэй аргументировал целесообразность свободы фирм в принятии решений, связанных с учетной политикой, ее полное раскрытие стало платой за эту свободу.

ГЛАВА 9. ДЕНЕЖНЫЕ СРЕДСТВА, КАПИТАЛ И ПРИБЫЛЬ

Большинство оценок объектов бухгалтерского учета основывается на данных о движении денежных средств в прошлом и настоящем и прогнозах на будущее. Доходы обычно определяются как прирост денежных средств, ожидаемый от продажи товаров или услуг. Расходы — как денежные средства, выплаченные или предполагаемые к выплате за товары и услуги, используемые фирмой. Начисления представляют собой распределение на текущий период предполагаемых будущих денежных поступлений или выплаченных денежных сумм. Расходы и доходы будущих периодов — распределение между текущим и будущими периодами прошлых поступлений и выплат денежных средств за товары и услуги.

Прибыль и статьи баланса определяются методом начислений обычно потому, что такая оценка позволяет получить представления об эффективности фирмы и релевантную информацию для прогнозирования ее дальнейшей деятельности.

Дисконтированная оценка ожидаемых предстоящих денежных поступлений равна рыночной стоимости фирмы, установленной в процессе торговли между независимыми сторонами. Отсюда уравнение (5) можно записать так:

Дополнительной целью представления данных о движении денежных средств является обеспечение возможности оценки ликвидности и платежеспособности фирмы. Ликвидность представляет собой относительную способность конвертировать активы в деньги. Она может быть представлена отношением суммы денежных средств и их эквивалентов к сумме краткосрочной кредиторской задолженности фирмы. Платежеспособность более широко раскрывает способность фирмы получать (или иметь в распоряжении) денежные средства в форме, пригодной для оплаты удовлетворения нужд предприятия. Более конкретно платежеспособность показывает возможность погасить долга, когда это необходимо. Финансовая гибкость — способность фирмы быстро получать денежные средства в случае возникновения непредвиденных обстоятельств или умение воспользоваться благоприятными случаями для получения денег (подробнее см. Уолш. Ключевые показатели менеджмента).

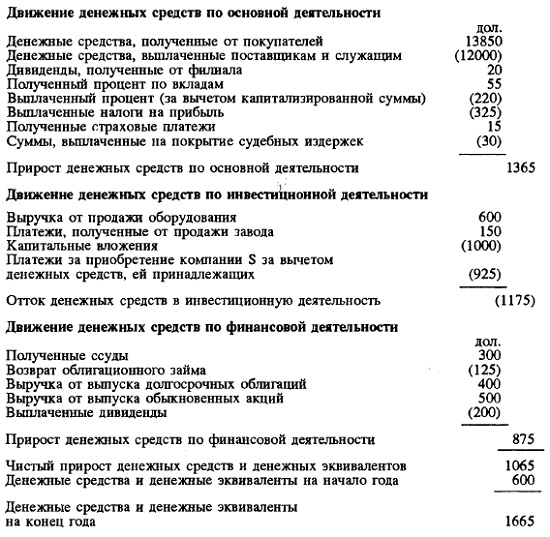

Рассмотрим пример формы отчета, которому отдает предпочтение FASB — прямой метод (рис. 6).

Рис. 6. Консолидированный отчет о движении денежных средств за год

Используя данные примера, имеем:

Прирост денежных средств за счет основной деятельности – 1365

Отток денежных средств в инвестиционную деятельность – 1175

Прирост денежных средств, использованный на увеличение ликвидности – 1065

Прирост (отрицательный) денежных средств хозяйствующей единицы в нашем примере равен:

(875) = 1365 – 1175 – 1065

Прирост распределяется между двумя группами пользователей — акционерами и кредиторами:

SHCFj = 300 (500 – 200),

LCFj = 575 (300 – 125 + 400),

где: SHCF – прирост денежных средств акционеров (держателей доли большинства), LCF – прирост денежных средств кредиторов.

Иными словами, денежные средства, полученные от основной деятельности, в сумме 1365 дол., уменьшенные на сумму, направленную на расширение инвестиционной деятельности, 1175 дол. и сумму увеличения ликвидности 1065 дол., равны притоку денежных средств от кредиторов в размере 575 дол. плюс поступления от акционеров в сумме 300 дол., или

1365 – 1175 – 1065 = (300) + (575)

Обе части равенства представляют прирост денежных средств хозяйствующей единицы; причем левая отражает его образование, а правая — его распределение (покрытие — в нашем примере).

Как показали последние исследования эмпирических данных, надежность прогнозов на основе информации о движении денежных средств выше, чем прогнозов, полученных только на основе данных о прибыли.

Выражаясь языком американского экономиста Ирвинга Фишера, капитал — запас благосостояния на определенный момент времени. Прибыль — приток услуг во времени. Капитал представляет собой интеграцию (олицетворение) будущих услуг, а прибыль — результат использования этих услуг на протяжении определенного времени. Имея такие определения, невозможно спутать эти два термина. Один связан с объемом наполнения резервуара в определенный момент времени, а другой — с разностью притоков и оттоков в течение некоторого времени.

Здесь капитал складывается из всех денежных средств, предоставленных предприятию извне, т.е. он включает акционерный и заемный капиталы. В этом случае прибыль падает на долю всех обеспечивших предприятие денежными средствами, т.е. она включает процент, приходящийся на долю кредиторов, и часть прибыли держателей доли меньшинства.

Шотландский экономист Адам Смит был первым, кто охарактеризовал прибыль как сумму, которая может быть израсходована без посягательства на капитал.

Экономисты придерживаются мнения, что прибыль должна исчисляться в реальной оценке, а не в номинальной. При изменении общего уровня цен оценка прибыли путем сравнения оценок капитала в разное время не отражает изменения реального капитала. Единого мнения, как учесть эти изменения, не существует (современный взгляд на проблемы см. МСФО. Точка зрения КПМГ).

Капитал фирмы может определяться как сумма денег и денежных эквивалентов всех активов за минусом суммы денежных эквивалентов кредиторской задолженности. Текущий денежный эквивалент может быть определен как рыночная цена (возможной) реализации активов, имеющихся в распоряжении фирмы. В частности, эта цена определяется при плановой ликвидации. В целом оценка фирмы обычно выше, чем сумма рыночных цен отдельных активов, потому что в противном случае собственникам было бы выгоднее эти активы продать. Разница частично связана с гудвиллом и другими нематериальными активами, не имеющими рыночной цены, в отличие от материальных активов (подробнее см. Интеллектуальный капитал: наличие, структура и оценка).

Главным недостатком использования рыночных оценок отдельных активов является отсутствие сложившегося рынка на многие активы, принадлежащие фирме. Допустим, некая фирма в числе своих активов имеет подземный трубопровод, тогда исходящей оценки этого актива просто не существует, даже если фирма имеет огромную оценку как действующее предприятие.

Теоретическая прогнозная оценка чистых активов предполагает использование метода капитализации стоимости ожидаемых распределений денежных средств акционерам на протяжении основного времени существования фирмы, включая конечную величину, которая предположительно будет выплачена при ликвидации:

где

V0 — приведенная (текущая) оценка капиталовложения в исходной точке 0;

CFj— прирост денежных средств за год j;

r — рыночная ставка процента (принятая постоянной);

Vn — ликвидационная стоимость компании; стоимость компании в год n при ликвидации.

Для единичного периода уравнение будет иметь вид:

Преобразуя уравнение (2), получим

(3) V1 = (1 + r)V0 – CF1

Преобразовав (3) в соответствии с общим определением прибыли, получим:

(4) Прибыль = (V1 – V0) + CF1 = rV0

Прибыль, вычисленная таким способом, редко совпадает с бухгалтерской чистой прибылью. В соответствии с приведенными вычислениями прибыль — это прирост за счет изменения рыночной оценки фирмы, который часто именуется экономической прибылью. Бухгалтерская чистая прибыль образуется приростом чистой балансовой оценки. Бухгалтерская чистая прибыль в лучшем случае представляет собой некоторое приближение экономической. Оценка экономической прибыли не показывает, достойны ли действия администрации одобрения за свое участие в создании прибыли или ее величина является следствием случайных обстоятельств. Она не служит источником информации для оценки эффективности работы администрации. (Напомню, что книга написана в 1992 г. В последнее время для оценки работы администрации стала популярной близкая концепция экономической добавленной стоимости — economic value added, EVA — см. соответствующий раздел в Основные финансовые показатели. — Прим. Багузина.)

В условиях эффективного рынка цены на акции предприятия (как и на долговые бумаги) равны текущей дисконтированной оценке ожидаемых денежных поступлений. Иными словами, рыночная цена может быть использована в качестве замены капитализированных будущих денежных поступлений (подробнее см. Почему стоимость предприятия равна его рыночной капитализации).

ГЛАВА 10. ПРИБЫЛЬ: КОНЦЕПЦИИ ОТРАЖЕНИЯ В ФИНАНСОВОЙ ОТЧЕТНОСТИ

Бухгалтерская прибыль хотя и воздействует на процессы прогнозирования и принятия решений, не отражает явления реального мира, поскольку принципы и правила бухгалтеры строят на основе представлений, которые могут и не относиться к действительности. Группа исследования целей финансовой отчетности заявила, что «прибыль … определяется на основе договоренностей и правил, которые должны быть логически и внутренне последовательны, даже если они не согласуются с представлениями о прибыли экономистов». Такие понятия, как «реализация», «соответствие», «начисление», «распределение затрат», могут быть определены только посредством точных формулировок, поскольку для них не существует аналогов в реальном мире. Бухгалтеры используют эти термины так долго и так часто, что воспринимают их как реалии. (Критикуя такой подход в рамках теории ограничений, Томас Корбетт описал альтернативный подход; см. Учет прохода. Управленческий учет по теории ограничений.)

Отношение прибыли к инвестированному капиталу называется коэффициентом отдачи инвестиций — rate of return on investment, ROI (подробнее см. Уолш. Ключевые показатели менеджмента; глава 5. Показатели эффективности деятельности).

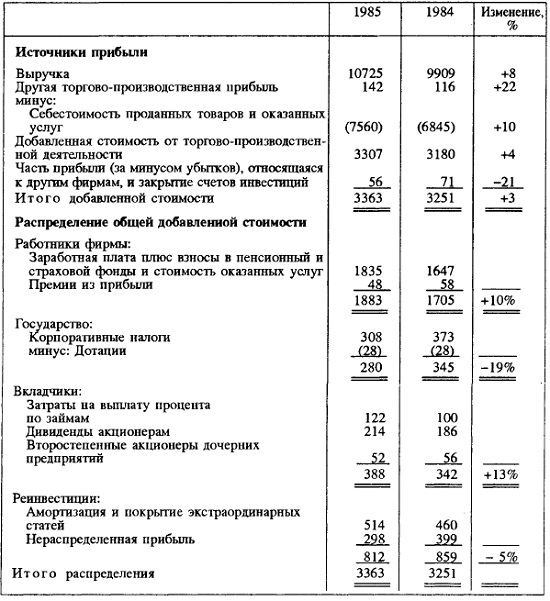

Концепция добавленной стоимости. В результатах деятельности предприятия помимо собственников заинтересованы и другие стороны, например, работники предприятия и арендодатели. Выражаясь экономическим языком, добавленная стоимость представляет собой разность между рыночной ценой выпущенной продукции и стоимостью товаров и услуг, приобретенных на стороне. Таким образом, все работники предприятия, его собственники и кредиторы, государство (через систему налогообложения) являются получателями прибыли предприятия. Эта добавленная стоимость представляет собой «пирог», который должен быть разделен между участниками, внесшими вклад в его «выпечку» (рис. 7).

Рис. 7. Отчет о добавленной стоимости

Прибыль как добавленная стоимость включает заработную плату, арендные платежи, проценты, налоги, дивиденды и нераспределенную ее часть. При продолжительном существовании предприятия нераспределенная прибыль направляется на увеличение капитала предприятия, которое при возрастании производительности дает прирост прибыли для всех ее получателей. Если предполагается, что предприятие будет функционировать неопределенно долго, то акционеры могут никогда не получить непосредственной выгоды от реинвестирования прибыли (еще один вариант распределения прибыли см. Отчет о прибылях и убытках).

Согласно стандарту 1957 г. ААА «расходы по выплате процентов, налогов на прибыль и дивидендов составляют распределение чистой прибыли, а не вычитаются при ее расчете. В этом случае акционеры, кредиторы и государство являются получателями чистой прибыли предприятия. При расчете чистой прибыли для инвесторов налоги на прибыль рассматриваются как расходы. Такая концепция прибыли имеет существенное преимущество:

- Решения, касающиеся источников образования средств, носят скорее финансовый, чем операционный характер. Следовательно, чистая прибыль для инвесторов более четко отражает результат деятельности фирмы.

- Получается более ясный результат сравнения финансовых показателей различных фирм.

- Коэффициент отдачи общих инвестиций дает более реальное представление об эффективности фирмы, нежели коэффициент отдачи акционерного капитала.

ГЛАВА 11. ДОХОДЫ И РАСХОДЫ, ВНЕРЕАЛИЗАЦИОННЫЕ ПРИБЫЛИ И УБЫТКИ

Определение сущности, методов оценки и привязки доходов ко времени — фундаментальные проблемы теории учета. Иногда доход определяется как продукт деятельности, но с оговоркой, что продукт должен покинуть предприятие, прежде чем он может быть назван доходом — концепция выбытия. Критика этой позиции состоит в том, что она исключает использование так называемой поэтапной реализации, например, при строительстве и НИОКР. FASB определяет доход, как активов хозяйствующей единицы или погашение его кредиторской задолженности (или комбинация того и другого) в результате поставки или производства товаров, оказания услуг или других операций, составляющих ее основную деятельность. Это определение небезупречно по ряду причин. Активы могут увеличиваться, кредиторская задолженность уменьшаться, но это не всегда означает возникновение дохода. Например, платежи, полученные в счет будущих периодов, представляют приток активов и могут иметь отношение к основной деятельности предприятия, но они не являются доходами.

Хотя поток выпущенной продукции является главным источником дохода, в составе дохода должна учитываться стоимость всех товаров и услуг, предоставленных предприятием, независимо от величины каждой из статей. Тем не менее FASB отдает предпочтение более узкому определению дохода, в соответствии с которым он представляет собой результат «продолжающихся главных, или основных, операций предприятия», чтобы разграничить доходы и внереализационные прибыли, которые трактуются как «увеличение собственного капитала (чистых активов) в результате второстепенных или случайных операций».

Все возвраты, торговые скидки и другие уменьшения предъявленной цены должны вычитаться из дохода, образованного хозяйственными операциями. Они должны рассматриваться как уменьшение доходов (уменьшение предъявленной цены), а не как расходы, хотя на первый взгляд такая трактовка может показаться неочевидной. Одна из основных целей предоставления скидок при оплате состоит в сокращении потерь от сомнительных долгов с помощью поощрения досрочных или полных платежей.

В соответствии с положениями FASB доход не должен быть признан до тех пор, пока он: а) не заработан и б) не реализован.

Термин реализация дохода использовался бухгалтерами при исследовании вопроса об отражении дохода на протяжении многих лет. Одна из трудностей, связанных с концепцией реализации, состоит в том, что этот термин трактуется по-разному.

Традиционный подход к признанию прибылей допускает одно исключение. Для вложений в котирующиеся ценные бумаги допустимо отражение и покрытие убытков, возникающих в результате колебаний рыночных цен, что стало в учетной практике приемлемым, поскольку в таком случае имеет место и проверяемость, и ликвидность, даже несмотря на то, что изменение оценки не было обусловлено продажей или обменом.

Итак, общепринятые принципы бухгалтерского учета (GAAP) предписывают, что доход и, следовательно, прибыль должны признаваться бухгалтерским учетом и отражаться в отчетности, если выполняются следующие условия:

- Стоимость продукции должна быть увеличена.

- Величина дохода должна быть измерима.

- Оценка должна быть достоверна и относительно свободна от предвзятости.

- Оценка соответствующих доходов должна выполняться с разумной степенью точности.

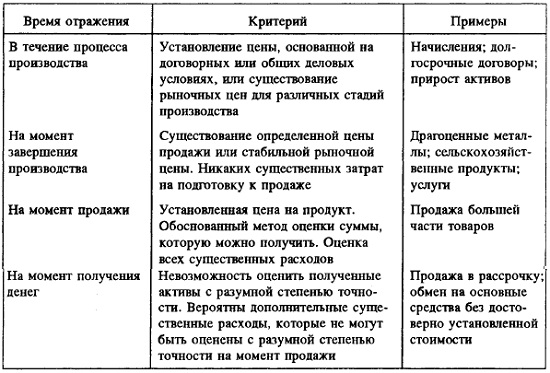

В целом бухгалтерская отчетность улучшается, если доход отражается в допустимо ранний момент времени после того, как можно оценить увеличение стоимости. На практике эти моменты определяются различным образом (рис. 8).

Рис. 8. Четыре момента реализации товаров и услуг; примеры по первой строке: договоры аренды, рост строевого леса, старение вин.

Расходы — это использование или потребление товаров и услуг в процессе получения дохода. Экономисты называют рабочую силу, материалы и капитал, вовлеченные в процесс производства товаров и услуг, факторами. В экономическом контексте расходы приводят к истечению (потреблению) факторов и либо прямо, либо косвенно связаны с производством и продажей продукции предприятия. Например, расходы по амортизации представляют использование основных средств в производстве товара или предоставлении услуг. Когда в результате истечения (потребления) факторов возникает продукт, все еще остающийся в распоряжении предприятия и по которому доход не был отражен, стоимость потребленных ресурсов отражается в активе по статье «Незавершенное производство». Потребление факторов обычно не прекращается до тех пор, пока активы не покидают предприятие, образуя часть себестоимости проданных товаров.

Выбытие активов и принятие на себя обязательств в связи с операциями по капиталу должны относиться не к расходам, а отражаться как уменьшение капитала. Например, издержки, возникшие при продаже собственных акций, не являются расходами, но представляют собой сокращение величины инвестированного капитала.

Наиболее общими методами оценки расходов являются: 1) историческая стоимость (себестоимость); 2) текущая оценка, например, стоимость замены; 3) стоимость альтернативного использования текущих денежных эквивалентов.

Существует мнение, что поскольку доход измеряется суммой в текущих ценах, полученной за продукт, то расходы, сопоставляемые с доходами, также должны измеряться в текущих ценах использованных или потребленных товаров и услуг. Прибыль, возникающая в результате продажи, является превышением полученных денег или прав на них над величиной использованных ресурсов. Таким образом, оценка расходов в текущих ценах имеет преимущество, позволяя разграничить: 1) прибыль, возникающую в результате сделки, и 2) внереализационные прибыли и убытки, образованные обладанием активами до их использования.

Владение активами в течение периода, предшествующего их использованию (или списанию на расходы), может быть обусловлено обдуманным спекулятивным намерением или необходимостью заблаговременно приобрести товары и услуги. Внереализационные прибыли и убытки могут возникать в результате изменений цен, порчи, старения активов и по другим причинам.

Расходы должны отражаться в том отчетном периоде, в котором признаны связанные с ними доходы. Сначала устанавливается время отражения дохода, затем в том же периоде отражаются соответствующие ему расходы. Убытки не могут быть соотнесены с доходом, поскольку они должны отражаться в том периоде, в котором становится очевидно, что определенные активы обеспечат меньше прибыли для фирмы, чем было показано учетной оценкой. Активы могут быть проданы или оставаться в распоряжении предприятия, но, если они утратили полезность, откладывать признание убытка до тех пор, пока наступит окончательная ликвидация объекта, нецелесообразно. Отражение должно выполняться, как только становится очевидным, что активы потеряли свою полезность и что эта потеря полезности вряд ли будет возмещена в будущем.

Увязка расходов с доходами непростое дело. Это обстоятельство вынудило бухгалтеров ввести специальные правила временной привязки расходов. Такой критерий устанавливается с помощью разграничения прямых расходов, относимых на себестоимость продукции, и косвенных, или периодических, расходов. Прямые расходы обычно отражаются в периоде, когда товары или услуги использованы. Косвенные расходы относятся к отчетному периоду (или периодам), в котором начислены соответствующие им доходы. Если затраты приносят доход на протяжении нескольких периодов, как, например, при оплате страховки вперед, то они включаются в состав расходов равномерно по отчетным периодам в течение всего срока.

Если затраты по использованию товаров и услуг не приносят прибыли в текущем периоде и не представляют собой убыток, то они должны принести пользу в будущем и, следовательно, отнесены на будущие отчетные периоды. Таким образом расходы будут соотнесены с соответствующими доходами. Но, например, отсрочка и распределение затрат на проектно-изыскательские работы не правомерна. Даже несмотря на то, что эти затраты могут приносить прибыль на протяжении многих отчетных периодов, невозможно найти обоснованный метод применения концепции соответствия. В результате FASB потребовал относить эти затраты на расходы текущего периода (о капитализации нематериальных активов см. Интеллектуальный капитал: наличие, структура и оценка).

Концепция соответствия была подвергнута резкой критике за неспособность обеспечить приемлемые правила определения момента, в который расходы должны быть признаны понесенными. FASB было отдано предпочтение другому подходу, получившему название «активы/кредиторская задолженность», в соответствии с которым прежде всего определяется, является ли учитываемый элемент активом. Если ответ оказывается отрицательным, то элемент классифицируется как расход или убыток.

Разделение расходов на торговые, административные или себестоимость проданных товаров может быть полезно для внутрифирменных аналитических целей, например, установления функциональной ответственности подразделений. Однако для внешнего пользователя такое разделение не выполняет никакой полезной функции ни в обеспечении обоснованного прогнозирования, ни в оценке различных вариантов инвестиций.

С другой стороны, инвесторам и другим пользователям могла бы быть полезна в прогнозировании и в оценке текущих управленческих решений такая классификация, которая описывает поведенческую природу расходов. Это значит, что расходы должны быть классифицированы и описаны в соответствии с тем, являются ли они по природе переменными или постоянными по отношению к объему производства, продаж или некоторым другим факторам.

ГЛАВА 12. ВЛИЯНИЕ ИЗМЕНЕНИЯ ЦЕН НА БУХГАЛТЕРСКУЮ ОТЧЕТНОСТЬ

Инфляция стала важным и постоянным фактом жизни почти во всех странах мира. Меняющаяся стоимость денежной валюты признается бухгалтерами, тем не менее разногласия по поводу теоретических и практических методов ее корректировки имеют место. Главная задача бухгалтерского учета покупательной способности сводится к приведению единицы измерения к общему знаменателю. Иными словами, переоценка представляет собой изменение масштаба оценки, а не замену одного измерения на другое. Например, можно сказать, что я преодолел 1000 миль в США и 1000 километров в Европе, т.е. всего 2000 миль-километров, что, очевидно, не имеет смысла, так как отражает сумму двух различных единиц измерения. Если перевести расстояния в единую шкалу измерения, то можно будет сказать, что я преодолел всего 1620 миль, или 2610 километров. Точно так же агрегирование себестоимостей, относящихся к различным отчетным периодам, представляет собой соединение оценок, полученных по различным шкалам измерения. Предполагается, что переоценка себестоимостей позволит получить суммы, измеренные по единой шкале.

Стоимости, традиционно представляемые в бухгалтерской отчетности, не отражают никакого изменения оценки активов до тех пор, пока не зарегистрирован доход (обычно на момент продажи). Текущие стоимости представляют текущие цены обмена, и их использование приводит к отступлению от принципа себестоимости. Нередко такая оценка рассматривается как субъективная, подменяющая достоверную (по себестоимости). Однако, текущие цены являются более предпочтительными в удовлетворении целей пользователей финансовых отчетов.

Известно, что инфляция прибыльна для дебиторов и убыточна для кредиторов. Прибыль или убытки от владения чистыми денежными активами оценить не так легко. Обычно сумма денежных средств и дебиторской задолженности фирмы больше, чем монетарная текущая (краткосрочная) кредиторская задолженность. В этом случае, если уровень цен увеличивается, фирма несет потери. В период инфляции покупательная способность оборотного капитала не сохраняется. Фактически, чтобы сложившийся объем деятельности оставался неизменным, оборотный капитал должен быть увеличен.

Проблема пересчета оценок, выраженных в иностранной валюте, отлична от проблемы переоценки долларовых сумм на изменение уровня цен. В первом случае курс обмена существует на определенный момент времени, в то время как изменить покупательную способность в один момент времени на покупательную способность в другой невозможно.

Монетарные активы и кредиторская задолженность выражены в текущих оценках и поэтому должны пересчитываться по курсу обмена на дату составления баланса. В течение периода, когда изменяются курсы обмена, если монетарные активы не выбывают или монетарная кредиторская задолженность не погашается, образуются прибыли или убытки от пересчета валюты. Предполагается, что эти внереализационные (не образованные основной деятельностью) прибыли или убытки реализуемы в деньгах, так как являются монетарными и, следовательно, должны отражаться в отчете о прибылях и убытках. Немонетарные активы и кредиторская задолженность пересчитываются по курсам обмена обычно на дату приобретения. В этом случае снижение курса обмена иностранной валюты после даты приобретения не приводит к убыткам, потому что себестоимость в эквивалентных долларах не изменилась. Одна из трудностей этого подхода состоит в том, что, разделение статей учета на монетарные и немонетарные является произвольным.

На первый взгляд кажется, что этот подход согласуется с оценкой по себестоимости. Однако это не совсем так, поскольку прибыли и убытки от курсовой разницы имеют отношение только к процедурам бухгалтерского учета, а не к экономической реальности. Следовательно, для пользователей финансовой отчетности эта информация не раскрывает существующие экономические взаимосвязи.

С точки зрения экономической теории большая часть активов и кредиторской задолженности не создает прибыли или убытка от курсовой валютной разницы. В условиях совершенного рынка теория паритета покупательной способности утверждает, что изменения равновесия курса обмена валюты пропорциональны изменениям коэффициента цен аналогичных немонетарных активов для двух стран.

ГЛАВА 13. ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ (БАЛАНС)

Является ли Микки Маус активом? По мнению Майкла Эйснера, президента Disney Corporation, персонажи, подобные Микки Маусу и Дональду Даку, представляют собой единственно реальные активы, которыми обладает компания. Бухгалтеры не признают, как активы самосозданный гудвилл, платежеспособность и кредитоспособность предприятия, профессиональный опыт и преданность работе персонала.

Один из старейших подходов к трактовке баланса представляет собой перечень активов и кредиторской задолженности фирмы; разница между ними составляет остаточный капитал собственников (см. также Баланс, его структура и основные понятия). Когда одна фирма покупает другую, образовавшаяся в левой стороне баланса «невязка» создает так называемый гудвилл.

FASB дает следующие определения:

- активы — вероятный будущий доход от объектов, обусловленный предшествующими хозяйственными операциями или событиями и контролируемый хозяйствующей единицей;

- кредиторская задолженность — вероятное будущее сокращение дохода, связанное с предстоящей передачей активов и/или оказанием услуг другим хозяйствующим единицам и обусловленное имеющимися долговыми обязательствами, возникшими в результате предшествующих операций или событий.

Любой актив (как статья) имеет три существенные характеристики:

- Он воплощает вероятную будущую выгоду, обеспечиваемую (или в комбинации с другими активами) способностью прямо или косвенно создавать будущий прирост денежных средств.

- Благодаря ему хозяйствующая единица может получить выгоду или управлять ею другими способами.

- Хозяйственные операции или другие события, обеспечивающие увеличение прав на выгоду или контроль над ней, уже имели место.

Кредиторская задолженность также имеет три существенные характеристики:

- Она представляет долг или обязательство перед одной или несколькими хозяйствующими единицами, которые влекут за собой вероятную будущую передачу или использование активов на некоторую дату свершения определенного события или предъявления требования сторонним лицом.

- Долг или обязательство налагает ответственность на хозяйствующую единицу, оставляя ей весьма незначительную возможность (или отсутствие таковой) избежать жертв (потерь или расходов) в будущем.

- Хозяйственная операция или другое событие, обусловившее образование обязательства, уже имели место.

Обратите внимание, что:

- обязательство связывает различные хозяйствующие единицы, т.е. самострахование собственности исключается;

- не введено ограничение на форму расчетов, чтобы не исключить фирмы, которые рассчитываются авансовыми платежами. В этом случае поставщик использует счет «Незаработанный доход», на котором отражается кредиторская задолженность, погашаемая активами, т.е. поставкой продукции или оказанием услуг;

- расчет не ограничивался порядком передачи активов, чтобы избежать исключения таких предприятий, как филармония, театр, спортивные организации, которые продают абонементы на предстоящий сезон. Получение денежных средств создает кредиторскую задолженность, которая будет погашена обеспечением зрителей обещанными развлечениями.

Изначально текущие активы и кредиторская задолженность представлялись как объекты, которые могут быть реализованы в деньгах в течение одного года — так называемое правило одного года. В настоящее время цели финансовой отчетности расширились, и баланс стал только одной из отчетных форм. Но действующая практика бухгалтерского учета по-прежнему придерживается старых взглядов. Активы и кредиторская задолженность все так же классифицируются в соответствии с их ликвидностью, а правило одного года остается главным критерием отнесения активов и кредиторской задолженности к классу текущих.

В британской практике бухгалтерского учета статьи баланса упорядочены в порядке возрастания ликвидности, тем самым подчеркивая превалирующий интерес акционеров в сравнении с заинтересованностью кредиторов в ликвидности. В то же время, в 1907 г. Чарльз Шпруг, один из ведущих бухгалтеров США, писал:

…В нашем примере статьи баланса расположены по убыванию ликвидности… На промышленном предприятии, где считается, что продуктивность или доходность более существенна, чем готовность к погашению долгов, основные средства в балансе представлены раньше, чем денежные средства в кассе предприятия, которые могут занимать последнее место, как наименее производительный актив.

Понятие оборотного капитала как части операционной деятельности предприятия приобрело популярность в 40-х. Оно основано на понятии операционного цикла, а не правила одного года. Операционный цикл представляет собой время обращения денежных средств в продукт предприятия и обратно. Понятие операционного цикла предполагает разграничение краткосрочных и долгосрочных обязательств. Здания и оборудование не входят в состав текущих активов, поскольку их оборачиваемость соответствует множеству оборотов продукции. Деятельность коммерческих предприятий стала настолько многогранной, что коэффициент оборотного капитала не служит адекватным показателем их платежеспособности (наглядно изображение операционного цикла и подробнее о коэффициентах см. Управление оборотным капиталом).

Раздельное представление в балансе текущих и нетекущих статей, ставшее почти универсальным, в течение целого ряда лет подвергается критике. Аргументы против такой классификации сводятся к слабой ее пригодности для описания деятельности предприятия, определения операционного цикла л плохой сопоставимости данных баланса и отчета о движении денежных средств. Предположение о том, что статьи оборотного капитала тесно связаны с текущими операциями, а внеоборотные активы и долгосрочная кредиторская задолженность — с перспективными направлениями деятельности фирмы, также оспаривается многими специалистами и исследователями.

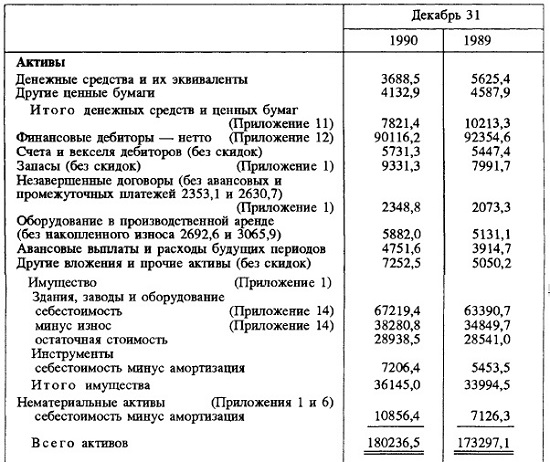

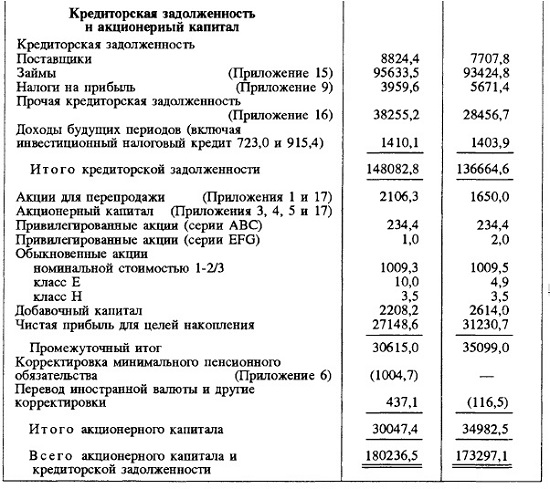

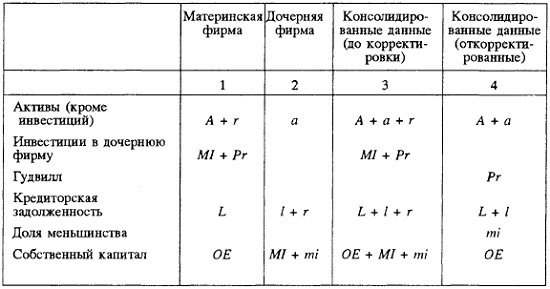

В качестве примера обратимся к отчетности General Motors, консолидированной с отчетностью дочернего финансового предприятия GMAC (рис. 9; внешний вид баланса, соответствующего российской практике см. Баланс, его структура и основные понятия).

Рис. 9. Консолидированный баланс (млн дол.)

Обычно при составлении баланса бухгалтеры стараются избегать взаимопогашения кредиторской задолженности и активов. Даже если некоторые средства специально предназначены для покрытия определенной части кредиторской задолженности, и те, и другие должны быть представлены в балансе отдельно.

Даже придерживаясь Концептуальной основы, FASB вынужден признать, что в финансовой отчетности имеют место статьи, которые, по существу, не являются ни активами, ни пассивами. К числу этих так называемых оценочных статей относится, например, безнадежная дебиторская задолженность. С теоретической точки зрения наличие элементов системы учета, не имеющих определения, а воспринимаемых только на основе здравого смысла, представляется неудовлетворительным.

ГЛАВА 14. ОЦЕНКА АКТИВОВ

На протяжении многих лет среди специалистов бухгалтерского учета ведутся дискуссии о том, как лучше оценивать активы. Основная дискуссия развернулась между так называемыми «историками» и «футуристами». Первые отдают предпочтение оценке активов по себестоимости, которая лучше сражает прошлое компании. Вторые выбирают оценку по текущим затратам, поскольку она позволяет выявить перспективы фирмы. «Историки» нередко, хотя и не всегда, во главу угла ставят оценку прибыли. Баланс для них — не более чем опись сальдо счетов, переходящих на будущий период. Следовательно, оценка активов для «историков» имеет второстепенное значение. «Футуристы» на первое место ставят баланс, считая уровень прибыли производным от деятельности фирмы. FASB определил эти два подхода как доходы/расходы и актив/кредиторская задолженность.

В качестве примера рассмотрим спор по поводу использования методов LIFO и FIFO. «Историки» предпочитают первый из них, потому что в период инфляции он дает наиболее достоверную оценку валового дохода, однако при этом оценка материальных ценностей в балансе менее адекватна. «Футуристы» же отдают предпочтение методу FIFO, поскольку он обеспечивает более точную оценку активов в балансе. Недостаток этого метода заключается в том, что он не дает точной оценки себестоимости реализованной продукции. Отметим, что для одного подхода характерен акцент на отчет о прибылях и убытках, а для другого — на баланс.

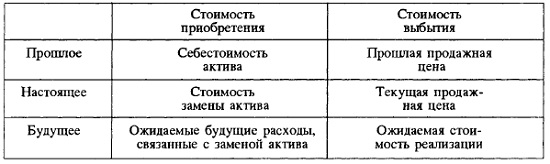

Процесс оценки представляет собой процедуру присвоения (вменения) объектам бухгалтерского учета определенных денежных величин. Цены обмена определяются рынками. Но фирма всегда действует на двух рынках и, следовательно, имеет дело с двумя типами цен — покупки и продажи, каждая из которых может быть выражена в трех временных аспектах. Таким образом, имеются шесть основных типов цен обмена (рис. 10).

Рис. 10. Базы оценки

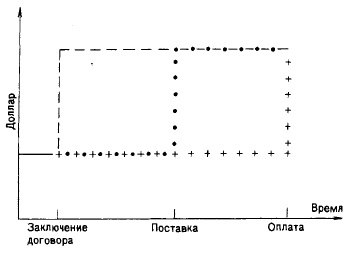

Рассмотрим, например, товарные запасы. В момент поступления они учитываются по цене приобретения. При продаже товары переоцениваются согласно сумме, полученной (или причитающейся) за них, и соответственно запись переносится на счета дебиторской задолженности (или денежных средств). Проблема заключается в том, когда следует переоценивать товары. По мнению некоторых специалистов, необходимо дожидаться момента продажи; другие считают, что переоценка должна выполняться в соответствии с темпами инфляции; есть и иные мнения (рис. 11).

Рис. 11. Изменение стоимости активов: в момент заключение договора, в момент поставки, в момент оплаты

Рассматривают три концепции себестоимости: разумные расходы, нормативные затраты и первоначальные расходы. В соответствии с концепцией разумных расходов при оценке объектов учитываются только те затраты, на которые пошла бы благоразумная, рачительная администрация фирмы. Но сверхнормативные расходы, связанные с неэффективным использованием транспорта, возвратом товаров, к стоимости товаров не имеют отношения. Сам по себе факт понесения затрат в связи с приобретением объекта не означает необходимость их включения в исходную оценку этого объекта.

Правило наименьшей оценки (себестоимости или рыночной цены) представляет собой комбинацию оценок приобретения и выбытия в том смысле, что термин «рыночная цена» относится как к цене выбытия, так и к цене приобретения. По мнению многих специалистов, концепция наименьшей оценки неприемлема в теории бухгалтерского учета по следующим соображениям:

- Основанная на принципе консерватизма она стремится преуменьшить совокупную оценку активов.

- Влияние консерватизма в оценке активов нейтрализуется отсутствием такового в оценке чистой прибыли будущих периодов.

- Никакая из концепций оценки не используется до конца последовательно: можно в текущем году применять одну концепцию, а в следующем прибегнуть к другой.

Несмотря на это, концепция минимальной оценки нашла признание со стороны FASB.

При оценке запасов прогнозирование движения денежных средств может быть осуществлено с двух точек зрения. Во-первых, можно рассматривать поступление денежных средств от реализации продукции или товаров, т.е. в результате основной деятельности. Во-вторых, в нормальных условиях сумма запасов определяет те денежные средства, которые потребуются для приобретения новых товаров в следующем отчетном периоде, которые, в свою очередь, будут реализованы в следующем отчетном периоде. Следовательно, запасы должны оцениваться таким образом, чтобы полученный результат позволял строить прогнозы как о поступлении денежных средств от реализации товаров, так и о расходе денежных средств на их приобретение.

Такой концепции (или метода) оценки активов фирмы, которая была бы приемлема и для представления финансового положения предприятия, и для определения его прибыли, и для информационного обеспечения процесса принятия решений всеми пользователями финансовой отчетности, в настоящее время не существует. Бухгалтерский учет, прибегая в одних случаях к оценке выбытия, в других — приобретения, по своей сути эклектичен. Несмотря на то что для финансовой отчетности более содержательной представляется оценка выбытия, нередко более приемлема оценка приобретения.

ГЛАВА 15. АМОРТИЗАЦИЯ И ПОДДЕРЖАНИЕ ПРОИЗВОДСТВЕННОГО ПОТЕНЦИАЛА ФИРМЫ

В традиционном бухгалтерском учете начисление амортизации представляет собой процесс распределения стоимости приобретенных активов на отчетные периоды, в течение которых ожидается получение прибыли от использования этих активов. Главным моментом в процессе начисления амортизации является расчет суммы периодического списания для обеспечения ее соотнесения с доходом в каждом отчетном периоде. Эта сумма относится либо к расходам отчетного периода, либо на себестоимость продукции. В балансе активы показываются в суммах, еще только подлежащих отнесению на будущие отчетные периоды.

Проблема учета амортизации состоит в том, что общеприемлемого метода распределения не существует. Кроме того, прежде чем применять те или иные модели распределения, необходимо рассчитать: 1) стоимость актива на момент приобретения или его восстановительную стоимость на более позднюю дату; 2) ожидаемый срок службы актива; 3) ликвидационную стоимость на момент выбытия актива. Эти величины представляют собой точно не определяемые будущие стоимости. И даже если эти оценки удается получить, с течением времени они изменяются, в то время как выбранный метод амортизации остается неизменным. В результате логически оправданный метод окажется неприемлемым для целей финансовой отчетности. Отсюда следует, что любой метод начисления амортизации, по сути, произволен и ни один из них не релевантен для характеристики отчетной прибыли.

Невзирая на все трудности, исследователи бухгалтерского учета продолжают отстаивать методы начисления амортизации, придавая им экономическое содержание, выводимое ими из следующих концепций:

- Оценки снижения стоимости актива (переоценки на общее и частное изменение цен).

- Распределения стоимости актива (расходов по их приобретению) в соответствии с предполагаемым доходом в каждом отчетном периоде.

В 1942 г. Комиссия по терминологии бухгалтерского учета AIA дала следующее определение: «Амортизация — метод бухгалтерского учета, позволяющий систематическим и рациональным способом распределить расходы или стоимость капитальных активов (за минусом ликвидационной стоимости) на протяжении всего срока их службы. Это процедура распределения, но не оценки».

Амортизация — это не способ измерить истощение ресурса, которое действительно имело место на определенном промежутке времени. Определение, данное AIA, статично по сути своей и означает, что первоначальная стоимость или иная оценка является неизменной в течение всего срока службы актива: сумма всех амортизационных отчислений равна первоначальной стоимости за минусом ликвидационной стоимости. При этом требование рациональности, вероятно, означает то, что необходимо учитывать связь распределения с ожидаемым доходом.

Самым распространенным «рациональным и систематическим методом» выступает метод равномерного начисления амортизации, наиболее простой и понятный. В числе других выделяют метод удвоенной нормы амортизации и метод суммы лет, ни один из которых не претендует на особое теоретическое содержание. Их единственное преимущество состоит в том, что они позволяют отсрочить выплату налогов. Никакие теоретические рассуждения не дают основы для предпочтения ни одного из известных методов амортизации, а выбор последнего строится лишь на стремлении создать благоприятные условия для расчета налогооблагаемых сумм.

Наиболее широкое распространение получили методы начисления амортизации на отчетный период, а не пропорционально стоимости выполненных работ. К их числу относятся методы равномерной и ускоренной амортизации. Исходной посылкой этих методов выступает предположение о том, что амортизация — функция времени, а не результат использования актива. Моральный и экономический износ является решающим фактором снижения производственного потенциала, в то время как физический износ обусловлен использованием актива. Таким образом, производственный потенциал актива снижается на некоторую величину каждый отчетный период. При этом считается, что в любом отчетном периоде была получена одинаковая отдача от эксплуатации актива.

Фондоотдача = прибыль/остаточную стоимость основных средств. Если предприятие может изменять показатели фондоотдачи, манипулируя способами начисления амортизации, то увеличение фондоотдачи никак не свидетельствует об увеличении рентабельности.

ГЛАВА 16. ОБОРОТНЫЕ СРЕДСТВА

Оборотные средства выступают связующим звеном между отчетом о прибылях и убытках и отчетом о движении денежных средств. Увеличение дебиторской задолженности показывает, что не весь признанный доход был получен в деньгах. Специалисты в области финансового анализа считают, что чем больше расхождение между доходами, реализованными и не реализованными в деньгах, тем ниже качество этих доходов. Более того, увеличение суммы запасов часто указывает на замедление реализации, резкий же рост запасов может свидетельствовать о том, что предприятие столкнулось с серьезными трудностями. Деньги были затрачены на приобретение материалов, товаров, но не были возвращены, так как продажа не состоялась. Следовательно, понимание поведения оборотных средств является ключевым в оценке результатов деятельности предприятия.