В своей работе менеджера я постоянно использую различные показатели деятельности (KPI). Меня заинтересовали своего рода KPI макроэкономического уровня. Ранее я рассказал о том, каким является уровень коррупции в России и странах мира по оценкам Центра антикоррупционных исследований и инициатив Transparency International. Затем я рассмотрел динамику еще одного макроэкономического показателя – рейтинга экономической свободы, формируемого Американским исследовательским центром «Фонд наследия» (The Heritage Foundation) и газетой The Wall Street Journal.

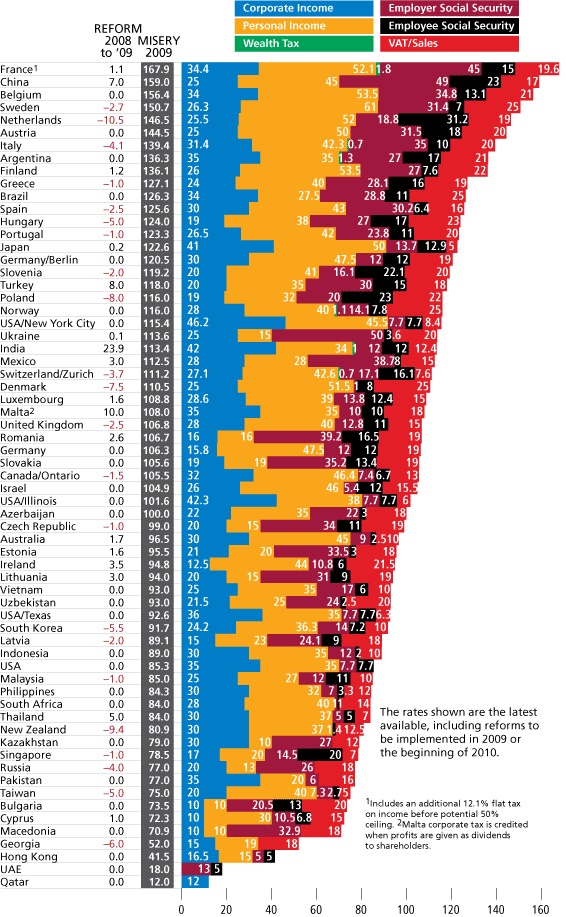

Сегодня – несколько слов и картинок о налоговой нагрузке в странах мира. Этот рейтинг с середины 2000-х публикует журнал Forbes. Последний, найденный мною, анализ относится к 2009-му году (рис. 1). Мне не попалась информация, почему Forbes перестал публиковать такой рейтинг.

Рис. 1. Рейтинг налоговой нагрузки по данным журнала Forbes, 2009. Corporate Income – налог на прибыль, Personal Income – НДФЛ, Wealth Tax – налог на богатство, Employer Social Security – налог на социальное обеспечение, взимаемый с работодателя, Employee Social Security – налог на социальное обеспечение, взимаемый с работника, VAT/Sales – НДС / налог с продаж. Все числа – проценты. Первая колонка – изменение суммарной ставки за год; вторая колонка – суммарное налоговое бремя; далее – вклад различных налогов.

Скачать заметку в формате Word, графики в формате Excel

Видно, что в Российской Федерации налоговая нагрузка одна из самых низких в мире. Любопытно, что в некоторых странах имеется несколько налоговых режимов. Например, в США, Канаде, Германии, Швейцарии.

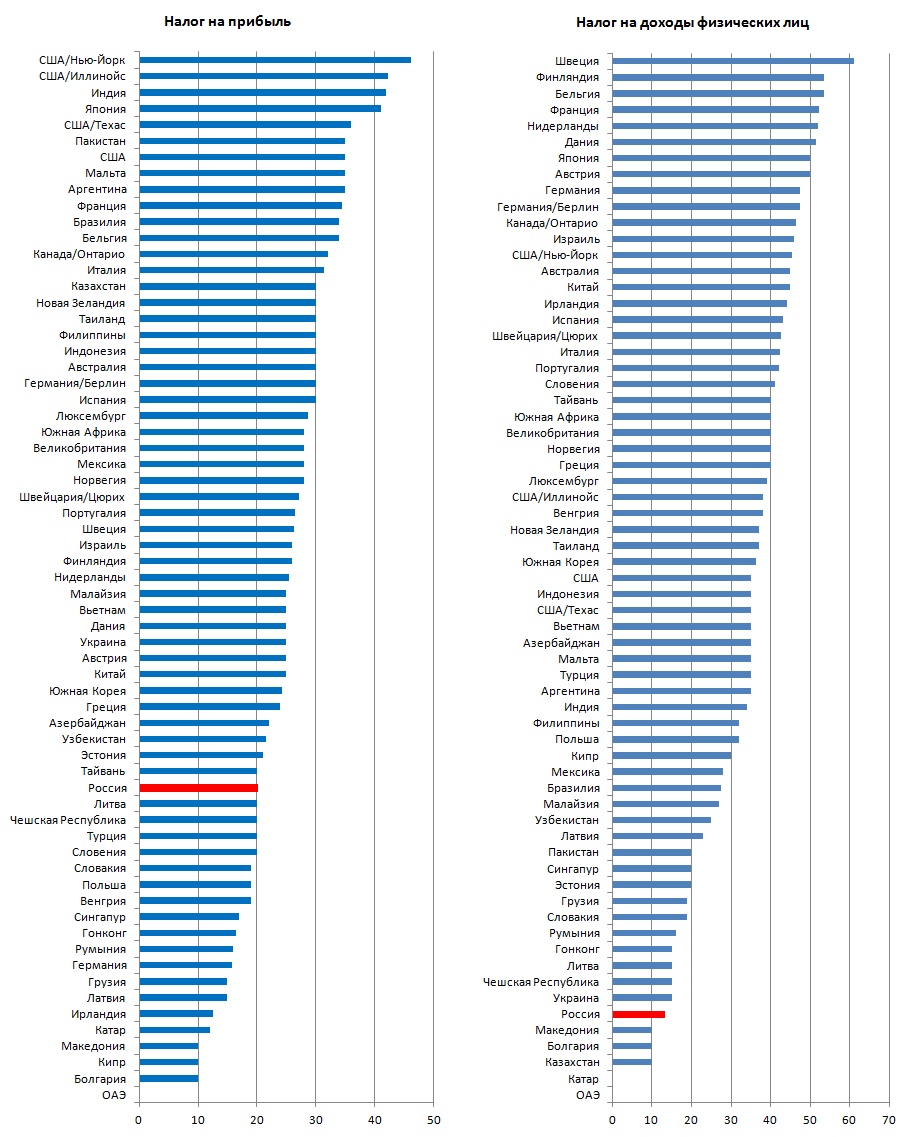

Самый высокий налог на прибыль в штате Нью-Йорк, 46,2%; в Объединенных арабских эмиратах налога на прибыль нет (рис. 2). По налогу на доходы физических лиц лидирует социалистическая Швеция – 61%. И в целом страны Западной Европы наверху этого рейтинга.

Рис. 2. Рейтинг налога на прибыль и налога на доходы физических лиц. Числа – проценты; ; чтобы увеличить изображение кликните на нем правой кнопкой мыши и выберите Открыть картинку в новой вкладке

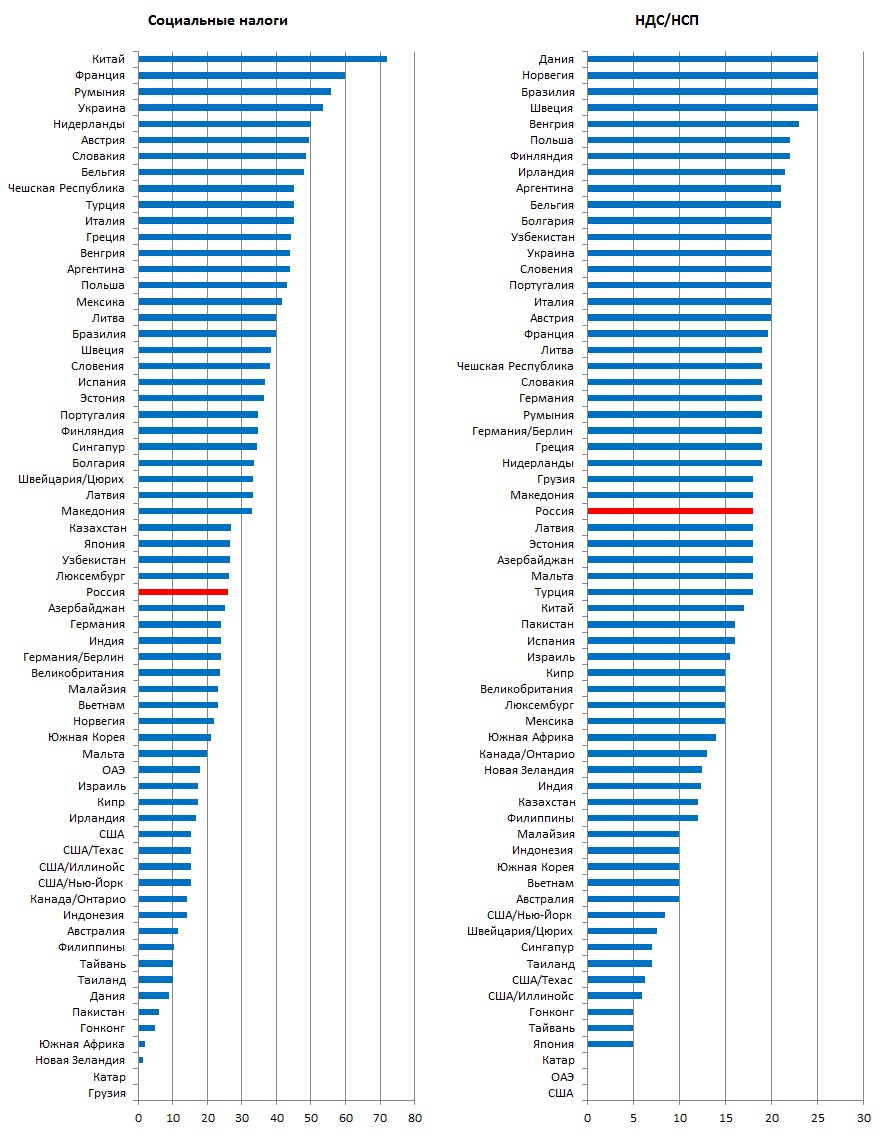

В то время, как по налогу на прибыль и НДФЛ Россия среди «лидеров», по социальным налогам и НДС мы в серединке рейтингов (рис. 3).

Рис. 3. Рейтинг социальных налогов и НДС/НСП. Числа – проценты

Налог на богатство используется лишь в шести регионах: Аргентине, Индии, Италии, Норвегии, Франции, Цюрихе (Швейцария).

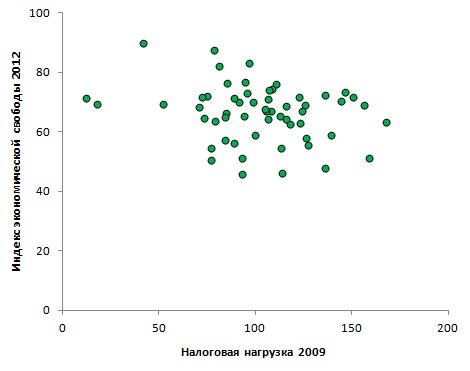

И еще одна любопытная деталь, ранее я писал, что индексы восприятия коррупции и экономической свободы весьма сильно коррелируют (коэффициент корреляции – 76%). В то же время между налоговой нагрузкой и индексом экономической свободы наблюдается довольно слабая отрицательная корреляция, то есть чем выше экономическая свобода, тем ниже налоговая нагрузка (рис. 4).

Рис. 4. Корреляция налоговой нагрузки (выраженной в процентах) и индекса экономической свободы (условные единицы, 0 – мало свободы, 100 – абсолютная свобода)

Позже проверю, нет ли корреляции между налоговой нагрузкой и ВВП на душу населения.

Спасибо за статью, познавательно. Но по сравнению ставок налогов, судить о величине налогообложения, по моему нельзя, важно рассматривать, как рассчитывается налогооблагаемая база. Понятно, что сделать это сложно, давно интересен вопрос, все что читал на эту тему привело к мнению, что сравнивать налоги можно только по совокупным налогам которые платят похожие организации в разных странах, например интересная статья в таком ключе по США http://habrahabr.ru/post/140963/.

Очень полезная статья! Благодарю от всей души. Единственный нюанс, не могли бы вы указать единицы измерения на всех графиках? Заранее спасибо.

Юля, все числа в процентах – ведь это налоговые ставки. Добавил в подрисуночные подписи.

давно это было — сейчас несколько другая ситуация. во вторых — проценты процентами но деньги деньгами — если у меня после выплат остаётся миллион при нынешних ценах — да хоть 90 пусть берут налогов процентов а если у меня после выплат остаётся 15 тысяч — то как то душновато

и не забывайте что есть такая вещь как таможенные пошлины- так в англии тонер для Ксерокс дс12 стоит 800 руб за тубу, в москве предлагаю за 1800 самое дешовое а в красноярске у меня под 4000 требуют. вот вам и ставки налогов. тоже самое и с бензином — в нём 50 % цены акцизы — а это тоже налог есть. так что считайте ещё и скрытые налоги и после этого наши налоги можно смело на 1.5 умножить

В США нет НДС, там налог с продаж

Анализ в корне не точный, и даёт малую оценку о ситуации по странам. Верно было сказано, что не учитываются таможенные платежи, при этом в стране с подавляющим импортной составляющей. Любой налог, ложиться на конечного потребителя, поэтому добавляем смело налог на добычу полезных ископаемых-одна из причин, почему бензин стоит у нас 33 руб за литр, а не 12 как в некторых нефтедобывающих. Т.е. необходимо смотреть постпления в бюджет от налогов и учитывать все ставки указанные там.

<Комментарий удален модератором поскольку не соответствует правилам обсуждения на этом сайте>

Mike, я готов вступить с Вами в обсуждение, если изложите свою точку зрения в корректной форме

Могу добавить, что с 2008 года во многих странах изменения были в налогообложении и выдавать их сейчас в сравнении бессмысленно

Согласно постулатам А.Смита, всё в конечном итоге ложится в цену. 🙂 Вы также учтите и то, что некоторые страны берут налогов больше в одном месте (с одной деятельности или продуктов) и за счёт этого дотируют в другом месте. Например, наши страховые выплаты на обязательное медиц.страхование и нашу бесплатную медицину. А в других странах — наоборот.

Уведомление: Идеология и институциональная ниша Виртуального Государства. | Virtual State

Уведомление: IDÉOLOGIE ET NICHE INSTITUTIONNELLE DE L’ÉTAT VIRTUEL | Virtual State

Уведомление: IDEOLOGY AND INSTITUTIONAL NICHE OF THE VIRTUAL STATE | Virtual State

Уведомление: DIE IDEOLOGIE UND DIE INSTITUONELLE NISCHE DES VIRTUELLEN STAATES | Virtual State

Уведомление: LA IDEOLOGíA | Virtual State

Вопрос не в стоимости «государственного продукта» — вопрос в его качестве, с нашей «социалкой» любой налог — уже «лишка»

Итого общая налоговая нагрузка в России 65%. И от неё не отвертеться.

Реальные ОБЯЗАТЕЛЬНЫЕ налоги на ЗП, Тем кто думает что у нас 13% Налог на доходы физических лиц (НДФЛ)

Налогом облагаются доходы физического лица, получаемые у работодателя, – его заработная плата, премии и т.п. Обязанность перечислять НДФЛ в бюджет возложена на работодателя. Таким образом, работодатель начисляет работнику заработную плату, рассчитывает за него НДФЛ и перечисляет его в бюджет, а работнику выдает на руки зарплату за минусом налога.

В большинстве случаев ставка НДФЛ составляет 13%. Это означает, что для того чтобы работник получил на руки 10 000 рублей, работодатель должен начислить ему заработную плату в размере 11 500 рублей, из этой суммы удержать и перечислить в бюджет 13%, т.е. 1500 рублей, а физическому лицу выдать на руки остаток – 10 000 рублей.

НДФЛ перечисляется в бюджет ежемесячно не позднее дня выдачи работникам заработной платы.

Взносы во внебюджетные фонды

Работодатели также обязаны ежемесячно с начисленной заработной платы сотрудника рассчитывать взносы во внебюджетные фонды: на обязательное пенсионное страхование, на обязательное медицинское страхование, на обязательное социальное страхование на случай временной нетрудоспособности и на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний.

Размер взносов зависит от системы налогообложения компании или ИП и от осуществляемого вида деятельности. Общий размер взносов для большинства компаний и ИП составляет 30,2%.

Указанные взносы рассчитываются ежемесячно и перечисляются в бюджет не позднее 15-го числа следующего месяца. Отчетность по уплаченным взносам представляется ежеквартально в пенсионный фонд и фонд социального страхования.

Таким образом, чтобы выплатить работнику заработную плату в 10 000 рублей, работодатель должен потратить: 11 500 (зарплата на руки + НДФЛ) + 11 500*30.2% (взносы в фонды) = 14973 рубля.

Но это ещё не всё. Все физические лица «платят» налог на добавленную стоимость НДС 18% и никто им его никогда не вернёт. Дело в том что всё что у нас продаётся производится плательщиками НДС и им возмещают его, но такой процедуры нет для обычных людей. Ко всей продукции сразу приклеевается НДС и с улыбкой продаётся физ. лицам. Есть фирмы не плательщики НДС, но они ведь вынуждены покупать составляющие товара с НДС. В товаре на рынке тоже есть НДС, образно он выражается в том что цена формируется исходя из цены в крупном магазине в котором НДС уже включён.

Итого общая налоговая нагрузка в России 65%. И от неё не отвертеться.

Налоговая нагрузка в стране выше 65%, но не так просто считается, как у Вас, т.к. зарплата в конечном продукте не превышает 20%, значит и налоги от ФОТ 7-8%. А НДС существует практически во всех странах, в различных вариантах (5-25,5%).

В США нет НДС.

«Самый высокий налог на прибыль в штате Нью-Йорк, 46,2%»

Это не реальная налоговая нагрузка а номинальные ставки налогов.

Надо различать номинальные ставки и эффективные — только тогда имеет смысл говорить о реальной налоговой нагрузке

Например, если посмотреть структуру доходов федерального бюджета США то налог на прибыль корпораций составляет всего 8% (Fiscal Year 2011) !

Основной источник доходов — подоходный налог который платит средний класс.

Individual Icome 47% и Social Security & Social Insurance 36% (Fiscal Year 2011)

там некорректно перевели «VAT/Sales», что означает «НДС или НСП»

>Видно, что в Российской Федерации налоговая

> нагрузка одна из самых низких в мире.

некоторые страны не взымают, взымают по пониженным ставкам или взымают не более определённой суммы налоги с иностранных доходов ФЛ и/или ЮЛ, любых или только неввезённых, всегда или на срок налоговых каникул/получения домилиция

многие — не взымают или взымают по пониженным ставкам налоги с дивидендов

некоторые — имеют прогрессивный корпоративный налог (в Венгрии 10 с прибыли до 500 000 000 HUF или примерно 1 600 000 евро)

Эстония — не взымает с нераспределённой прибыли

не говоря уже о том, что например 10+10, если мы обсуждаем налоги, а не алгебру — равно 19, а не 20

>Любопытно, что в некоторых странах имеется

> несколько налоговых режимов. Например, в

> США, Канаде, Германии, Швейцарии.

отличия по регионам страны, почему-то названные «налоговыми режимами» (несколько налоговых режимов может быть и в одном регионе) есть и в России

>Российской Федерации налоговая нагрузка

> одна из самых низких в мире.

>по налогу на прибыль и НДФЛ Россия среди

> «лидеров»

а как же закон о КИК — это если говорить хотя бы о ситуации, когда ФЛ-налоговый резидент имеет зарубежное ЮЛ, вообще не имеющее дел с Россией, то есть даже без учёта тонкой капитализации и трансфертного ценообразования

ещё один важный момент:

Роберт Кийосаки ещё в своей книге «Богатый папа, бедный папа» выдвигал (удивительно, что для кого-то неочевидный) тезис, что спустить последние бабки на Роллс-Ройс и пентхаус на Манхеттене — глупо и лучше вложить в то, что принесёт доход

в этом плане НДС и НСП, по которым продавец — лишь налоговый агент, не играют роли, а по сравнению с российскими 20+13 ирландские 12,5+44 — интереснее как минимум по части возможностей подняться

Ещё как отвертеться. От налога на прибыль легко уйти , вернее значительно его уменьшить. Самый противный это НДС. Вот от него не отвертеться.

а у нас всё платит гражданин , пока работает

Выше правильно написали, что нельзя суммировать налоги. В графике у Франции 167% налогов? Конечно нет. Налог исчисляется от оставшейся суммы. Интересно посмотреть реальные расчеты. Кстати для России % как раз можно суммировать, добавить акцизы и прочие сборы

В РФ наемные работники с любой официальной ЗП в бюджет принесут напрямую (НДФЛ 13%) и через посредников (Соц. выплаты грубо 30,5%; НДС — 20%) получается грубо 69.22% в пропорции к ЗП. Это пропорция может уменьшиться в случаи наложения льгот, отсутствия НДС в расходах или увеличиться по дополнительным налогам не для всех (акциз — топливо,пошлина — импорт и др.виды). Интересно сравнить с другими странами в масштабе всей страны. Например, в РФ есть условно 1 млн. работающих (млн. работающих есть почти в каждой стране)со средней зарплатой, допустим 500 у.е., т.е. в бюджет поступит 346,08 млн. у.е., а вот сколько ж заграничные наемные работники принесут в родные бюджеты — вопрос