На мой взгляд, метод реальных опционов недооценен в корпоративной финансовой практике в России. В тоже время он может повысить качество управленческих решений. Например, обновлять ли парк техники сегодня, или продолжить обслуживать устаревшую, а решение о покупке принять на следующий год. Или, при каких условиях вести переговоры с дебитором, задерживающим оплату, и в какой момент подавать на него в суд, понимая, что отношения будут испорчены. Для изучения вопроса я читаю всё, что содержит ключевые слова. К сожалению, эта небольшая книга не продвинула меня в понимании реальных опционов. Книга не содержит ни одного примера. В первой части автор рассматривает традиционные методы оценки стоимости компании: доходный, затратный, сравнительный. Описывая их достоинства и недостатки, автор предлагает метод реальных опционов, наилучшим образом отвечающий специфике инновационного бизнеса.

Роза Восканян. Реальные опционы в оценке стоимости инновационной компании. – М.: Проспект, 2017. – 76 с.

Скачать краткое содержание в формате Word или pdf

Купить книгу в Ozon или Лабиринте

Стоимость инновационной компании представляет собой совокупный показатель стоимости источников финансирования, имущественного комплекса и неопределенности. Для оценки неопределенности предлагается использовать метод реальных опционов. Под реальным опционом подразумевается контракт на право принятия в будущем того или иного управленческого решения.

В соответствии с Федеральным стандартом оценки № 1 Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1) существуют три подхода к оценке стоимости:

- Доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

- Сравнительный подход — совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами — аналогами объекта оценки, в отношении которых имеется информация о ценах.

- Затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устаревания.

Любой инвестор, вкладывая свои свободные финансовые ресурсы в инвестиционный проект, в первую очередь рассчитывает на поток будущих доходов, который позволит ему как можно скорее окупить вложенные средства и увеличить свою прибыль. Денежные потоки имеют существенные преимущества по сравнению с показателями прибыли, а именно — отражают реальный достигнутый результат деятельности компании; менее подвержены влиянию учетной политики, искажению и манипулированию; показывают результаты деятельности в разрезе операционной, инвестиционной и финансовой деятельности; используются в оценке фундаментальной стоимости.

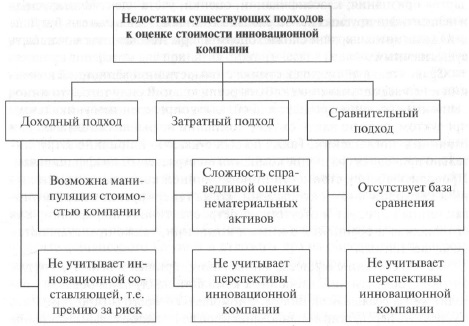

Недостатки доходного подхода (рис. 1):

- прогнозирование долговременного потока затруднено в связи с чем вероятность неточности прогноза увеличивается пропорционально долгосрочности прогнозируемого периода;

- сложность расчета ставок капитализации и дисконтирования;

- в процессе прогнозирования денежных потоков или ставок дисконтирования устанавливаются различные предположения и ограничения, носящие условный характер.

Рис. 1. Недостатки существующих подходов к оценке стоимости инновационной компании

Для оценки стоимости инновационных компаний наилучшим образом подходит метод реальных опционов, с помощью которого можно учитывать и управлять перспективами инновационной компании. Реальные опционы представляют собой возможность принятия гибких управленческих решений в условиях постоянно меняющейся среды. К примеру, компания могла бы изменить стратегию реализации проекта в случае финансового кризиса и отложить его на определенный период времени, когда инвестиционный климат в стране нормализуется и условия для реализации проекта станут более удачными.

Р. Брейли, С. Майерс, рассматривая теорию реальных опционов, считают, что, если компания обладает реальными опционами, которые дают возможность инвестировать деньги в новые прибыльные проекты, рыночная стоимость компании будет больше стоимости имеющихся у нее материальных активов.

Цель применения данного механизма состоит в том, чтобы при наступлении нежелательных последствий принятых решений или реализации благоприятной рыночной конъюнктуры менеджмент компании мог реализовать заранее сформированные планы развития инновационных проектов, позволяющие снизить влияние нежелательных факторов риска или использовать их полезное воздействие. Подобный механизм хеджирования инновационной деятельности компании повышает эффективность управления рисками и позволяет участникам экономических отношений точнее разработать стратегию осуществления эффективных инвестиций.

В тоже время, реальные опционы, как инструменты для достижения долгосрочных стратегических целей компании, связаны с высокими финансовыми затратами на свое исполнение. Помимо затрат на создание бизнес-плана инновационного проекта и его успешной реализации последуют затраты на создание бизнес-моделей для негативных сценариев развития инновационного проекта компании и методов его корректировки. Также компании придется понести затраты на трансакционные издержки, в данном случае подразумевающие под собой комиссионные и затраты на получение несовершенной информации, которая впоследствии может сыграть роль риска.

Реальный опцион имеет ряд отличий от финансового. Не существует рынка, на котором реальный опцион торгуется. Важным преимуществом реального опциона является возможность влияния менеджмента инновационной компании на цену базового актива. Привлекая больший объем инвестиций посредством привлечения более качественных финансовых, кадровых и иных ресурсов, финансовый менеджмент инновационной компании диверсифицирует риск между инициаторами проекта и инвесторами, таким образом уменьшая долю риска в случае неблагожелательного развития событий.

Настоящая стоимость опциона отражает верхнюю границу, выше кото рой предпринимателю невыгодно вкладывать капитал в инвестиционный проект, чтобы получить дополнительную возможность развития, предусмотренную условиями опциона.

Т. Коупленд, Т. Коллер, Дж. Муррин выделяют шесть переменных, от которых зависит стоимость реальных опционов:

- безрисковой процентной ставки. Чем выше процентная ставка, тем выше стоимость опциона благодаря выигрышу на временной стоимости денег при отсрочке инвестиций;

- времени до истечения срока опциона. Чем дольше срок до исполнения опциона, тем полнее можно прояснить неопределенность и, значит, тем выше стоимость опциона;

- инвестиции. Чем больше величина инвестиций, тем ниже NPV (в отсутствии гибкости) и, следовательно, тем ниже стоимость опциона;

- неопределенность (изменчивость) приведенной стоимости. При наличии управленческой гибкости чем больше неопределенность, тем выше стоимость опциона;

- ожидаемая приведенная стоимость денежного потока от инвестиций. Чем выше приведенная стоимость проекта, тем выше NPV (в отсутствие гибкости) и, следовательно, тем выше стоимость опциона;

- упущенный денежный поток, доставшийся действующим конкурентам. Чем больше денежный поток, который достается конкурентом, тем, естественно, ниже стоимость опциона.

Стоимость инвестиций с опционом можно разложить на две составляющие: стоимость инвестиций без каких-либо альтернативных вариантов и стоимость опциона. Реальные опционы могут быть как на стороне активов — и касаться в основном инвестиционных решений, так и на стороне обязательств и собственного капитала — тогда они связаны с финансовыми решениями.

Для потенциально убыточных проектов ценной является возможность покинуть бизнес (остановить проект), получить за него ликвидную стоимость. Примером опциона на выход является не только возможность выхода из проекта. Это могут быть также различные положения заключаемых договоров, позволяющие при определенных условиях выйти из них (опционы на выход из контракта). Это также страхующие гарантии об обратных закупках товара в случае, если на него не будет рыночного спроса.

Реальные опционы на сокращение и на выход являются реальными опционами PUT. Как и финансовые опционы, данные реальные опционы дают право на продажу актива в будущем по фиксированной цене.

Реальный опцион на развитие предоставляет возможность во время реализации инвестиционного проекта скорректировать его в лучшую сторону. Таким образом, компания приобретает COLL-опцион.

Следующий вид реального опциона — это опцион на отсрочку начала проекта, т.е. возможность отложить инвестиции до получения новой информации, необходимой для принятия взвешенного решения.

Алгоритм использования реального опциона

- создание опциона; Компании необходимо выбрать риски, которые она хотела бы хеджировать; разработать бизнес-план на случай использования, утвердить условия и критерии реализации реального опциона;

- оценка стоимости реального опциона;

- реализация реального опциона.

По мнению Т.Коупленда, Т.Коллера, Дж.Муррина, стоимость опциона равна разности между стоимостью проекта, обладающего гибкостью, и стоимостью негибкого проекта. Опционная стоимость проекта — это ожидаемое значение величины, определяемой с учетом вновь поступающей информации в каждый будущий момент времени как наибольшее из дисконтированного денежного потока или нуля.

Для оценки стоимости опционов чаще всего применяется модель Блэка – Шоулза. При расчете стоимости финансового опциона используются следующие переменные: курс акций; цена исполнения, время истечения срока; безрисковая ставка доходности; волатильность. В оценке стоимости реальных опционов для инновационных компаний произведем замену параметров:

- курс акций (V) — дисконтированная стоимость денежных потоков от первоначальных инвестиций;

- цена исполнения (X) — объем первоначальных инвестиций в инновационный проект компании;

- время истечения срока (Т) — длительность периода, в течение которого инновационная компания вправе применять реальный опцион;

- безрисковая ставка доходности (rf);

- волатильность (А̃) — среднеквадратическое отклонение стоимости реализации инновационного проекта компании.

Стоимость опциона в соответствии с моделью Блэка – Шоулза применительно к оценке стоимости реального опциона инновационной компании можно рассчитать по формуле:

где N – вероятности из кумулятивного нормального распределения для взвешивания значений V, Х; X – конечная стоимость реального опциона; V – текущая стоимость реального опциона; σ — годовое стандартное отклонение цены базовых активов, рассчитывается через умножение стандартного отклонения цены за несколько дней на квадратный корень из 365 (количество дней в году).

Примеры использования формулы см. Стоимость опциона в Excel.

Литература

Брейли Р., Майерс С. Принципы корпоративных финансов. – М.: Олимп-Бизнес, 2010. – 1008 с.

Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов. – М.: Альпина Паблишер, 2014. – 1316 с.

Рош Дж. Стоимость компании: от желаемого к действительному. – Минск: Гревцов Паблишер, 2008. – 352 с.

Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. – М.: Олимп- Бизнес, 2008. – 576 с.

Лимитовский М. А. Инвестиционные проекты и реальные опционы на развивающихся рынках. –М.: Юрайт, 2011. – 486 с.

Мобуссин М. Больше, чем вы знаете. Необычный взгляд на мир финансов. – М.: Альпина Паблишер, 2014. – 410 с.

Теннент Д. Управление денежными потоками: Как не оказаться на мели. – М.: Альпина Паблишер, 2014. – 208 с.