Книга представляет собой сборник статей профессора Ярослава Вячеславовича Соколова (1938–2010), которые были опубликованы в рубрике «Занимательная бухгалтерия» журнала «БУХ.1С» в период с 2001 по 2010 годы. Я не новичок в бухгалтерии, но и не профессионал. Поэтому, форма коротких статей мне понравилась. Наиболее важные мысли автор повторяет в нескольких статьях, но это не напрягает, а наоборот, помогает лучше запомнить главные идеи. Пожалуй, книга будет более полезна профессионалам, так как покажет им, что есть за пределами ежедневной рутины. Но и тем, кто хочет больше узнать о истории, теории и практике бухгалтерии, она, безусловно, также пригодится.

Соколов Я. В. Бухгалтерский учет – веселая наука. – М., ООО «1С-Паблишинг», 2011. – 640 с.

Скачать конспект (краткое содержание) в формате Word иди pdf

Купить бумажную книгу в Ozon или Лабиринте

Учет в тени пирамид (Древний Египет). Основным учетным приемом в Древнем Египте была инвентаризация. Шло время, и люди, занимавшиеся учетом, осознали, что инвентаризация только констатирует факты состояния, в то время как более важную роль в хозяйственной жизни играют факты-действия и факты-события. Действия – это обычные факты, которые характеризуют хозяйственные процессы, например, сбор урожая. События – это незапланированные и неконтролируемые факты, например, падеж скота, воровство. При всех обстоятельствах учет действий и событий был важнее учета состояний, ибо учет изменений – это всегда причина (динамика), а учет состояний, – только следствие (статика) хозяйственной жизни.

Бухгалтерский учет в античном мире. В Греции впервые появляются деньги в виде монеты. Это явление привело к существенному скачку в развитии учета: деньги выступали сначала как самостоятельный объект учета, далее – как средство в расчетах (все контокоррентные счета велись в деньгах) и, наконец, в функции меры стоимости они стали измерять все учетные объекты. Так из двух источников: материального учета – инвентаризации и учета расчетов – контокоррента и возник бухгалтерский счет. В Древней Греции вели два журнала – один для приходных и другой для расходных операций.

Учет в Древнем Риме. В римской армии из денежных подарков, которые получали солдаты, половина задерживалась в специально устроенной сберегательной кассе легиона, хранение которой составляло почетную обязанность знаменосца. Это делалось для того, чтобы «воины не истратили деньги на удовольствия или какие-нибудь пустые траты среди товарищей». Флавий Векций Ренат характеризует устройство таких касс как удивительно умное изобретение: воин, который знал, что его деньги лежали в лагерной кассе, не помышлял о дезертирстве, более заботился о своих знаменах и за них в бою сражался много храбрее.

Бухгалтерский учет в эпоху средневековья. Формирование учета началось с развития разных видов инвентаризации. Расходные операции должен выполнять один человек, приходные – другой, остатки выводить – третий. Это – типичный контрольный прием того времени. Никто, кроме собственника (а именно он зачастую является третьим лицом), не должен был знать истинного положения дел. Развитие хозяйственной деятельности стимулировало и развитие определенных форм контроля учетной информации. Так появились аудиторы. Это произошло в Англии в конце ХIII в. Поскольку в то время большинство должностных лиц было неграмотным, проверке подвергались не столько документы, сколько устные показания проверяемых (отсюда и слово «аудитор»).

Инвентаризация – первый прием бухгалтерского учета. Две определяющие идеи: описание истины и ее подтверждение. У древних греков на должности с материальной ответственностью назначались только богатые люди, способные внести крупный залог или представить влиятельных поручителей. Малейшая недостача покрывалась из залога или имущества материально ответственного лица или его поручителей, причем если недостача квалифицировалась как растрата, то изъятие проводилось в десятикратном размере.

Принципы русской бухгалтерии. Государственное хозяйство рассматривалось как частная собственность его владельца – князя, именно поэтому размеры податей (дани) не регламентировались. Князь (власть) мог взять все, что считал нужным для себя и излишним для податного населения. Эта черта хозяйственного быта оказала огромное влияние и на русский учет, сформировав его первый принцип: Государство является собственником всего или почти всего имущества, находящегося в стране.

Величайший скачок развитию учетной мысли дало принятие Русью христианства. Именно в монастырях под влиянием византийской учетной мысли родились многие идеи русской бухгалтерии, сформировался ее дух. За монастырскими стенами возник второй принцип русской бухгалтерии: За каждый имущественный объект отвечает строго определенное лицо (материально ответственное лицо) или группа лиц.

Следующий этап развития учета в России совпал с эпохой татарского ига. Татары, пренебрегая русской национальной традицией, пытались ввести персональное налогообложение – подать стала подушной. Так возник третий принцип русской бухгалтерии: Человек – объект учета, ибо каждый человек, так или иначе, подотчетен.

Однако персональное налогообложение просуществовало недолго. Дело в том, что в нашей стране всегда были сильны уравнительные тенденции. Это привело к возникновению круговой поруки, которая предопределила четвертый учетный принцип: Платеж несет общество, и недоимка любого из его членов возмещается остальными членами мира, общества (коллектива). Этот принцип доживет до наших дней в форме так называемой коллективной (бригадной) материальной ответственности. Много веков спустя эта национальная идея уроков приведет к трансформации американской системы «стандарт-костс» в советский нормативный метод учета.

Шестой принцип учета – коллацию [1] – можно сформулировать так: Все взаимные расчеты между лицами, участвующими в хозяйственной деятельности, должны быть выверены.

Седьмой принцип: Обязательства перед начальником всегда важнее обязательств перед сторонними лицами. Отсюда вытекает важное следствие для учета. Бухгалтерский учет всегда воспринимают не столько как средство управления процессами хозяйственными деятельности, сколько как трудовую повинность, наложенную на администрацию вышестоящими начальниками. В настоящее время таким начальником выступает налоговая инспекция. И если она не будет требовать отчетности, то никто ее не будет и составлять.

Восьмой принцип: Цены предметов зависят от затрат, связанных с их производствам. Этот принцип, восходящий к идеям Платона о справедливой цене, возмещающей труд и только труд, стал роковым и для учета, и для экономики страны. В первом случае вышеуказанный принцип требовал строжайшего исчисления себестоимости готовой продукции, оказанных услуг, выполненных работ, а во втором – приводил или к хроническим дефицитам, или к затовариванию.

И наконец, в московский период складывается необыкновенный интерес к учетным процедурам, в результате которого возникает девятый принцип – принцип обрядолюбия: Внешний вид документов, их взаимосвязи, порядок и последовательность заполнения являются неотъемлемой частью учета; порядок важнее содержания; казаться – важнее, чем быть.

Петр пытался обрядить русский бухгалтерский учет в «голландский фасон». Поэтому к исконным принципам русской бухгалтерии добавился новый: Русский характер всегда готов к заимствованию чужих идей.

Учет в эпоху Петра Великого. В 1710 году в правительственной газете «Ведомости о военных и иных делах» появилось загадочное и малопонятное слово «бухгалтер». Радетели чистоты родного языка предложили русское слово – книгодержатель, но оно не прижилось. Крупнейшим событием в истории русского учета было издание Регламента управления Адмиралтейства и верфи от 5 апреля 1722 года. Здесь появились слова: бухгалтер, дебет, кредит.

Национальные школы бухгалтерского учета. Современные исследователи выделяют четыре группы стран, каждая из которых объединена по некоторым общим подходам: англоязычные, континентальные, латиноамериканские и социалистические страны восточной Европы. Для англоязычных стран характерен не государственный подход, регулирующий учет, а чисто профессиональный. Лучшие специалисты в области бухгалтерского учета объединяются в Ассоциацию и вырабатывают основополагающие учетные принципы. Государственные органы признают их. При этом учет ведется в интересах инвесторов и кредиторов. Страны с англо-американской системой учета строят свой учет, исходя из сложившейся практики, идя от нее.

Итальянская школа: юридический аспект. Целью бухгалтерского учета становится контроль деятельности лиц, участвующих в хозяйственных процессах. Их делили на четыре группы: собственник, администратор, агенты (лица, занятые на предприятии) и корреспонденты (физические и юридические лица, с которыми предприятие ведет расчеты). Баланс определялся как таблица, в активе которой указаны владельцы ценностей, а собственники последних перечислены в пассиве. Следующим шагом юридической школы была попытка истолковать счета амортизационного фонда, делькредере, отвлеченных средств, износа и другие как личные. Но именно здесь юридическая доктрина потерпела фиаско. Юридическая теория исходила в объяснении двойной записи из правила Дегранжа «Тот, кто получает, – дебетуется, тот, кто выдает, – кредитуется» и потому пыталась истолковать все счета как счета личные.

Французская школа: экономический аспект. Целью учета становилось выявление эффективности хозяйственных процессов. Бухгалтер переставал быть сторожем чужого добра и выступал в роли экономиста, одного из организаторов («архитекторов») хозяйственной жизни любого предприятия. Это привело к классификации счетов как элементов баланса по видам средств, без связи с лицами, стоящими за ними. С этого времени планы счетов заполняются безличными счетами – резервов, процессов, фондов, регулирующих, финансово-распределительных и сопоставляющих. Счета материальных ценностей стали рассматриваться как счета расходов, издержек. В самом деле, счет Основных средств – это только счет расходов будущих периодов, которые посредством амортизации из месяца в месяц списываются на текущие расходы. Во Франции приобретение товаров отражается по дебету счета Издержек обращения. Французская школа исходила из того, что прибылью могут считаться только денежные поступления; «Нет денег – нет прибыли». Например, товары, отгруженные покупателю, нельзя считать проданными, а прибыль полученной, так как они не оплачены.

Немецкая школа: процедурный аспект. Если итальянская школа объясняла бухгалтерский учет исходя из юриспруденции, а французская – из политической экономии, то немцы формулировали принципы бухгалтерии из нее самой.

Создателем немецкой школы был швейцарец И. Ф. Шерр. Построив уравнение А = П и типизировав все хозяйственные операции с чисто формальной точки зрения, он положил как бы начало алгоритмизации учета (подробнее см. Иоганн Фридрих Шерр. Бухгалтерия и баланс). Изучение учета в немецкой школе велось по схеме от баланса к счету. Двойная запись выводилась из формальных моментов, заданных балансовым уравнением. Двойная запись – это математическое следствие баланса. Все счета по отношению к балансу были разделены на активные и пассивные. Содержание их сторон рассматривалось как противоположное: дебет активного счета – увеличение, кредит – уменьшение, в пассивных счетах – наоборот. Развитием формальных требований к балансу было правило Лe Кутра о строгом соответствии каждому счету определенной статьи баланса.

Англо-американская школа: психологический аспект. Между двумя мировыми войнами начинается расцвет англо-американской школы. Она преследовала одну цель – сделать учет орудием управления. Для достижения этих целей было выдвинуто несколько принципиально новых идей: натуральные измерители, стандартные издержки, центры ответственности, управленческий учет, биховеризм.

Гаррисон впервые обратил внимание на то, что истинным измерителем может быть только натуральный, хорошее управление должно быть основано на нем, только на нем или его не будет вовсе. Денежный измеритель носит производный характер от натурального.

Желание превратить учет в орудие управления привело бухгалтеров англоязычных стран к использованию психологии, причем в варианте биховеризма. Бухгалтеры руководствовались схемой: стимул – реакции. Документ – это стимул, а реакция бухгалтера должна быть предопределена этим стимулом (документом).

Дальнейшее развитие направления привело к возникновению так называемого управленческого учета, это параллельное (альтернативное) направление к традиционному бухгалтерскому учету. И управленческий, и бухгалтерский учет имеют свои самостоятельные информационные базы, первый – допускает устные сообщения, второй – только документы, первый использует методы исчисления, второй – регистрации. В управленческом учете точность приносится в жертву оперативности. Так приходит конец мифу об идеальной точности бухгалтерских данных.

Итак, развитие теории двойной записи – это и развитие теории бухгалтерского учета. Пять веков идет последовательное восхождение сначала от конкретного к абстрактному, потом от абстрактного к конкретному. Сначала в поле учета попадают люди, субъекты. Их права и отношения составляют верхний учетный (юридический) слой, изученный итальянской школой; следующий, более глубокий слой, составляют экономические, а точнее финансовые отношения, описанные представителями французской школы. Еще глубже взгляд немецкой школы. Она выделяет только форму, рассматривает учет как идеальную структуру, как дом, в котором никто не живет и потому может жить каждый. Заглядывая еще глубже в технологическую структуру предприятия, англо-американская школа показала предельные возможности двойной записи, вскрыла ее функциональную ограниченность и попыталась еще в конце XVIII в. создать новую ветвь учета – управленческий учет.

Новейшая история учета: десять лет перемен. Бухгалтерский учет, который теперь многими на западный манер называется финансовым, основывается на законе от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». Вторым документом, который довольно жестко организует бухгалтерский (финансовый) учет, стал План счетов, утвержденный Приказом Минфина России от 31.10.2000 № 94н. Третий источник бухгалтерского (финансового) учета в России – стандарты или Положения по бухгалтерскому учета (ПБУ). Они привязаны к Плану счетов, уточняют и развивают его требования. Принятие главы 25 НК РФ официально ввело так называемый налоговый учет. И теперь возникло два параллельных учета – бухгалтерский и налоговый.

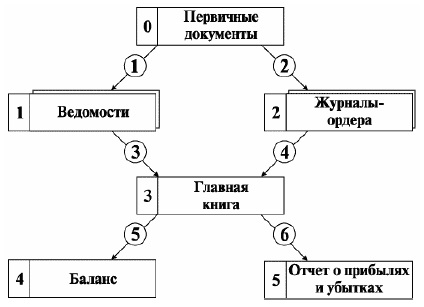

Венецианская форма счетоводства Луки Пачоли. Общая последовательность этапов записей по правилам этой формы такова:

- Факты хозяйственной жизни

- Мемориал

- Журнал

- Главная книга

- Пробный баланс

- Отчет

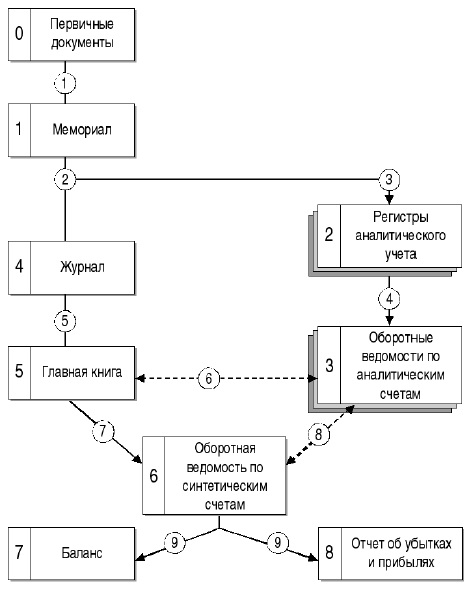

Новая итальянская форма счетоводства. Учет разделился на: аналитический – это, можно сказать, старый управленческий учет, и синтетический – это был новый финансовый учет (рис. 1). В баланс включались все счета, кроме результатных, а в отчет об убытках и прибылях (правильное название, ибо убытки пишутся по дебету, т.е. слева, а прибыли отражают по кредиту – справа, и читать мы должны слева направо) отражались сведения по результатным счетам.

Рис. 1. Новая итальянская форма счетоводства

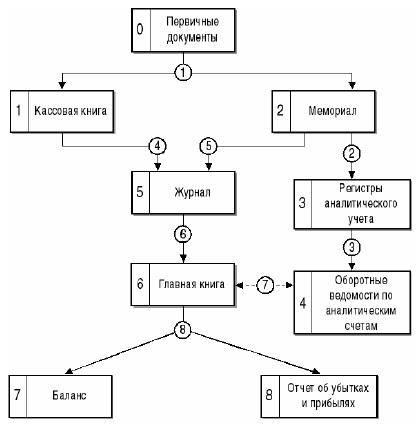

Немецкая форма счетоводства. Эта форма создана бухгалтерами, которые ранее работали в бюджетных организациях, а затем перешли на работу в коммерческие фирмы. Как специалисты в области учета сметы доходов и расходов они усвоили одну мысль: учет кассовых операций – причина учета всех других операций. В бюджетном (тогда говорили – камеральном) учете факты хозяйственной жизни фиксировались в денежной оценке и только по кассе. Например, купили дом: кредит кассы, а дебета не было, ибо дом приходовался как дом, и его стоимость могла определяться по текущей рыночной цене, и никого не интересовало, сколько когда-то за дом было заплачено. Теперь – с переходом к коммерческому счетоводству – и в приведенном случае появился дебет: покупная стоимость дома. Так родились два информационных потока: кассовый и прочих операций (рис. 2).

Рис. 2. Немецкая форма счетоводства

В нашей стране немецкая форма счетоводства всегда была самой распространенной.

С начала 30-х гг. XX в. она трансформировалась в мемориально-ордерную форму счетоводства, которая в отдельных предприятиях дожила до наших дней.

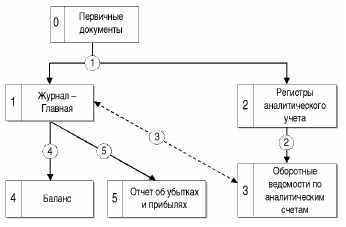

Американская форма счетоводства. Данную форму счетоводства придумали не американцы, а замечательный француз – Эдмонд Дегранж (рис. 3).

Рис. 3. Американская форма счетоводства

Русская «тройная» форма счетоводства была создана в 1869 году в Дрездене. Ее создатель – русский бухгалтер-самородок Федор Венедиктович Езерский (1836–1915) – думал, прежде всего, не о том, как лучше расположить регистры и как проще работать счетоводу-бухгалтеру. Он пытался решить главную задачу управления: отслеживать в реальном масштабе времени успешность работы предприятия. Вот Езерский и взялся за создание формы, которая, по его представлению, должна была обеспечить исчисление прибыли после каждой хозяйственной операции. Это доминирующая задача русской бухгалтерии. В форме последовательно проводился кассовый принцип признания доходов и расходов: доход возникает не тогда, когда перешло право собственности (не по отгрузке), а когда поступили деньги; расход возникает не тогда, когда образуется долг, а когда долг оплачивается. Отсюда дебиторская задолженность – это просто изъятие капитала, а кредиторская – его привлечение (рис. 4).

Рис. 4. Русская «тройная» форма счетоводства

Важным элементом теории было нахождение «мертвой точки», то есть момента, с которого начинается прибыль. Вот как красочно и сегодня звучит речь Езерского из старой стенограммы: «Я печатаю книгу. Я продаю первые экземпляры; это не есть еще моя прибыль; это есть покрытие моей стоимости. Значит, прибыли и убытки отвалятся, как листок с чайного дерева, только тогда, когда я продам столько экземпляров, что они покроют мою затрату» (подробнее см. Анализ безубыточности).

Езерский отрицал необходимость таких понятий как дебет и кредит. Книга учета содержала три счета: ценности, деньги (касса) и капитал. Отсюда название формы: трехоконная. Три счета – три окна в мир хозяйственной деятельности. Каждый счет имел две колонки: приход и расход. Отличительной особенностью формы Езерского является то, что объектом здесь выступает факт, подтверждающий или изменяющий состав средств предприятия, но не их источников. Отсюда идеи Езерского, связанные со стремлением к получению возможности ежедневного выведения финансовых результатов, обернулись подменой понятия «прибыль» понятием «прирост капитала».

Мемориально-ордерная форма счетоводства дожила до наших дней. Ее основные идеи заключались в отказе от трактовки каждого документа, как требующего проводки, в накапливании данных, в раскрытии всей корреспонденции счетов через матрицу. Многие поколения отечественных бухгалтеров были воспитаны на этой форме счетоводства. В условиях традиционной бухгалтерии это, может быть, была самая совершенная форма организации учетной работы.

Интегральная форма счетоводства. По мере роста предприятий возникла необходимость в разделении труда счетных работников. Возможности построения принципиально новой формы для крупных предприятий описал в 1914 году французский бухгалтер Жан Батист Дюмарше (рис. 5). Интегральная форма, начиная с 1920-х годов, оказала огромное влияние на развитие учета в нашей стране.

Рис. 5. Интегральная форма счетоводства

Тенденции развития форм счетоводства. Форма счетоводства – это все то, что лежит между первичными документами и отчетностью. Использование вычислительной техники показало подлинную роль именно хронологической записи, которая:

- позволяет получить данные для справок;

- выявляет ежедневные обороты от хозяйственной деятельности;

- контролирует разноску по счетам Главной книги;

- обеспечивает коллацию (адекватность) итогов синтетического и аналитического учета;

- создает условия для разделения труда счетных работников.

В условиях использования вычислительной техники роль Журнала должна возрастать, так как он контролирует ввод данных в систему.

Классики учета утверждали, что в бухгалтерском учете все данные абсолютные, и для бухгалтера нет ни средних, ни относительных величин. Средние величины уже проникли в учет (например, расчет средней торговой наценки), но теперь очередь и за относительными показателями: бухгалтерские процедуры могут предусматривать выдачу данных не только в абсолютном выражении, скажем, сальдо счета 41 «Товары» – х руб., но и в варианте – у дней. Более того, форма может предусматривать и ранжирование данных по значимости.

Коллация: история и современность. Коллация – старейший и важнейший прием, созданный бухгалтерами еще в глубокой древности. Ее основное назначение сводится к сверке данных, исходящих от разных исполнителей, что позволяет администрации взаимно контролировать действия подотчетных лиц. В средневековой Европе коллация получила массовое применение при учете расчетов, особенно по налогам. Сдает налогоплательщик платеж, а чиновник вынет деревянную палочку и разломает ее. Один конец отдаст налогоплательщику, чем позволит ему доказывать свою лояльность по отношению к Закону и бюджету. Второй конец палочки чиновник оставлял в своей конторе. Если два конца сложить по разлому, и они соединятся, то лучшего доказательства правильности расчетов придумать было бы в те времена невозможно.

Актив: это очень сложно. Легче всего под активом следовало бы понимать имущество, которое можно инвентаризировать. Но, что собой представляют нематериальные активы и можно ли их инвентаризировать? Тот же вопрос возникает и применительно к дебиторской задолженности. И тут появляется новая формулировка: активы – это объекты бухгалтерского учета, которые можно продать. Правда, остается неясным, как быть с такой статьей, присутствующей в балансе, как расходы будущих периодов?

Существуют три трактовки актива с содержательной стороны:

- Имущество, находящееся в собственности предприятия. Иногда вместо слова «имущество» ставят слово – «средства», что расширяет понятие актива, который в этом случае трактуется как сумма основных, оборотных и отвлеченных (изъятое, но учитываемое имущество) средств. Распространение идей МСФО привело к возникновению нового понятия – «ресурсы». Это означает, что в актив включаются не только собственность предприятия, но объекты, которые находятся под контролем администрации предприятия, например, арендованные основные средства. Расходам будущих периодов нет места: они рассматриваются как дебиторская задолженность или регулятив к счету прибылей и убытков.

- Актив – это расходы будущих отчетных периодов (такая трактовка появилась в начале XX века). Одни траты, относящиеся к данному отчетному периоду, считаются затратами, а другие, которые связаны с будущими отчетными периодами – капитализируются, то есть временно помешаются в активе с тем, чтобы в будущих периодах их отнесли на затраты. Т.е., актив – это сумма капитала, вложенного в предприятие.

- Актив – это доходы будущих периодов (такой подход возник в середине XX века; одним из его создателей был итальянский бухгалтер Д. Дзаппа, который «перевернул» предыдущую трактовку). Если затраты не приносят доходов, то это не затраты и даже не расходы, это потери, ибо это не затраты ради будущих доходов. Отсюда в бухгалтерском учете возникли два взаимоисключающих правила. 1) немецкое правило Шера: все, что администрация предприятия потратила в данном отчетном периоде, составляет его затраты; 2) американское правило Ганта: все, что с пользой администрация предприятия потратила в данном отчетном периоде, составляет его затраты. Идеи Ганта проникают в МСФО и с ними в наш учет. Возьмем пункт 2 ПБУ 9/99 и прочтем там сакраментальную дефиницию: «Доходами организации признается увеличение экономических выгод в результате поступления активов».

Пассив: это очень просто. Легче всего под пассивом понимать кредиторскую задолженность предприятия. И так бухгалтеры его и трактовали в течение многих веков. К концу XIX века знаменитый швейцарский бухгалтер И. Ф. Шер (1846-1924) выразил это понимание в знаменитой формуле уравнения капитала: А – П = К, то есть, если из всего актива (А) вычесть кредиторскую задолженность (П), то будет определена величина капитала или сумма собственных средств предприятия. Но в самом начале ХХ века замечательный русский бухгалтер Н.С. Лунский (1876-1956) модифицировал формулу Шера: А = П + К, и в результате получил балансовое уравнение, в левой части которого было представлено имущество, а в правой его источники. Всю правую часть он назвал пассивом, ибо согласно и сегодня действующему правилу об имущественной обособленности организации от ее собственников, то, что называется капиталом, есть ничто иное, как кредиторская задолженность организации ее собственникам.

В настоящее время пассив – это перечень юридических и физических лиц. которым принадлежат активы.

Из этого определения вытекают три важных вывода:

- пассив – это следствие актива, нет актива – не будет и пассива;

- пассив можно назвать планом распределения собственниками имущества, указанного в активе;

- группировать пассив следует по принципу изымаемости, лучше всего начать следует с того, что подлежит изъятию в последнюю очередь.

Существует три трактовки пассива с чисто содержательной стороны:

- традиционное понимание пассива, которое рассматривает его как имущество, находящееся в распоряжении собственника; доходы будущих периодов рассматриваются как источник собственных средств.

- вторая трактовка возникла относительно недавно и служит ярким доказательством приоритета содержания (экономические отношения) над формой (юридические отношения): пассив – это предстоящий отток активов. По сравнению с вариантами первой трактовки в этом случае мы сталкиваемся с иным пониманием соотношения между обязательствами и собственными средствами, ибо резервы – явно собственные средства – уже трактуются как средства несобственные, но доходы будущих периодов понимаются так же, как и при первой трактовке.

- третья трактовка была предложена немецким бухгалтером Э. Шмаленбахом (1873-1955): пассив – доходы, которые еще не стали расходами. В самом деле, собственники вложили капитал, то есть предприятие получило доход от своего собственника (в начале дела свой, а во время работы капитализировали кредиторскую задолженность и свои доходы). Полученные средства необходимо вложить в дело. Это значит, что на них следует приобрести оборудование, материалы, товары и т. п. для того, чтобы эти доходы предприятия обратить в его расходы. В этом случае весь пассив можно понимать, как доходы или прошлых и/или будущих периодов. И по большому счету граница между собственным и привлеченным капиталом, в сущности, исчезнет. Особенности этой трактовки в том, что ее сторонники трактуют пассив как причину, а актив как следствие.

Двойная бухгалтерия: как это важно. В XIII веке во Флоренции, если в хозяйстве пропадал, скажем, безмен, то бухгалтер кредитовал счет недвижимого имущества, а потом, просто для контроля записи по счетам, делал запись на контрольном чистом листе. Так и получалась двойная запись. В одних случаях она носила чисто объективный характер, например, получил виноград от Москетти и записал: Дебет винограда Кредит Москетти; в других – чисто контрольный (как в примере выше).

Прошло много лет, и бухгалтеры догадались, что записи на чистом контрольном листе означают не что иное, как изменение величины капитала собственника. Это открытие стало революцией в сознании деловых людей эпохи Возрождения. Суть революции оказалась в том, что сальдо этого контрольного счета стало показывать за отчетный период или увеличение (прибыль), или уменьшение (убыток) капитала. Это имело прямым следствием возможность выведения финансового результата, не прибегая к инвентаризации.

Несколько веков считалось, что баланс – это следствие двойной записи на бухгалтерских счетах, и, что сам баланс, ничто иное, как «синтез незакрывшихся счетов. И, согласно этому взгляду, все учебники излагали учет от счетов к балансу. И только в самом конце XIX века швейцарский автор И. Ф. Шер (1846-1924) построил изложение современной теории учета от баланса к счетам. Дело в том, что сама двойная запись логически вытекает из баланса, а не из счетов, даже если исторически это было и так.

Актив и пассив формируют два множества счетов, и двойная запись устанавливает между ними информационные связи. Они бывают четырех типов: пермутации (изменение внутри активных и изменение внутри пассивных счетов) и модификации (активные и пассивные счета или одновременно увеличиваются или уменьшаются). Эта теория остается принятой вплоть до сегодняшнего дня. Но при всей кажущейся ее убедительности, в сущности, это одна из форм лжи.

Счета бухгалтерского учета и их иерархия. В реальной жизни бывают только конкретные предметы: весы, рубли, доллары, дом, стол… Счета – это некий группировочный признак, позволяющий свести в одну совокупность множество однородных предметов. Мы сталкиваемся с феноменом создания учетных категорий. Появляются категории, которые формируют нечто, чего нет в составе реального имущества: убытки, расходы будущих периодов, уставный капитал и т. п. Так мозг бухгалтеров создает некие интеллектуальные конструкции, позволяющие существенно лучше раскрыть содержание хозяйственных процессов. Только в XVII веке на эти абстрактные понятия открыли счета, их назвали синтетическими, так как они объединяли данные аналитических счетов, на которых отражались конкретные ценности.

Каждый счет имеет два поля: дебет (он получил) и кредит (он верит). Эти латинские слова указывают, что если счет открыт на статью актива, то по его дебету показывается увеличение учитываемой массы, а по кредиту ее уменьшение; если же счет открыт на статью пассива, то значение дебета и кредита меняется: по дебету отражается уменьшение учитываемой массы, по кредиту – ее увеличение. Это так называемая теория двух рядов счетов И. Ф. Шера (1846-1924). Однако возможны и другие объяснения, согласно которым дебет и кредит не меняют своего значения: тот, кто дает – кредитуется, тот, кто получает – дебетуется (правило Дегранжа); кредит – причина, а дебет – следствие (объяснение Гомберга), кредит – информационный выход, дебет –информационный вход (трактовка Маришеля). Эти подходы именуются теориями одного ряда счетов.

Связаны ли счета двойной записью? Да, счета связаны, но только в том случае, когда их данные используются для построения оборотной ведомости по синтетическим счетам, для заполнения статей баланса и отчета о прибылях и убытках. В остальных случаях, сохраняя два поля, счета ведутся по простой системе: они отражают или только поступление, или только списание учитываемой массы. Сказанное относится к следующим случаям:

- забалансовые счета, отражая ценности, не находящиеся в собственности организации, показывают или их поступление, или выбытие;

- аналитические счета, только уточняя содержание дебетуемого или кредитуемого синтетического счета.

Могут возразить, что запись: Дебет счета 41 «Товары» и Кредит счета 60 «Расчеты с поставщиками и подрядчиками» предполагает использование как минимум двух аналитических счетов. Однако записи в них уже будут только уточнять конкретный вид полученных товаров и наименование поставщика, оба аналитических счета будут «привязаны» к своим синтетическим счетам, расшифровывая их и, в сущности, не корреспондируя между собой. В современных условиях записи по синтетическим счетам должны считаться оригинальными, а по аналитическим – уточняющими копиями. Первые относятся к финансовому учету, вторые – к управленческому.

Амортизация или что такое реализм. Широкое признание амортизация, как бухгалтерская категория, получила только к середине XIX века, когда началось массовое железнодорожное строительство. Предполагалось, что когда подвижный состав, путь, здания, сооружения и т.п. будут изношены, у управления железной дороги будут средства для восстановления ликвидируемых средств. Так возникло понимание амортизации как фонда.

Российский бухгалтер Р.Я. Вейцман (1870–1936) развил совсем иное понимание амортизации. Он утверждал, что амортизация – это не часть прибыли, которая не облагается налогом и из которой не выплачиваются дивиденды, а перенос ранее созданной стоимости на стоимость вновь создаваемую. Таким образом, расходы возникают в течение всего эксплуатационного периода каждого объекта и, следовательно, амортизация – это не часть прибыли, а часть себестоимости изделия, которая медленно включается в готовую продукцию. В этом случае говорить об амортизации как об источнике финансирования не приходится, ибо она теперь, по-московски, стала пониматься как списание ранее понесенных расходов будущих периодов. А кому может прийти в голову считать их источником финансирования?

Обязательство: что это? Обязательства могут быть пассивные и активные. В первом случае речь идет о кредиторах, во втором – о дебиторах. Юридические отношения предопределяют возникновение пассивных и активных обязательств, вытекающих из договоров и/или деликтов (обязательств, связанных с возмещением причиненного вреда), мы можем смело сказать, что обязательства и выступают предметом бухгалтерского учета. Это прямо вытекает из статьи 1 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», но, тем не менее, традиционный и современный бухгалтерский учет не предполагает отражение обязательств на основе договора. Только после начала выполнения договора: после первой поставки или платежа (предоплаты) бухгалтер начинает отражать факты хозяйственной жизни. Тот факт, что пассивные и активные обязательства, непосредственно вытекающие из договоров, не находят отражение в бухгалтерской отчетности, делает ее менее прозрачной. И это затрудняет оценку финансового положения предприятия его актуальными и потенциальными собственниками.

Но тут надо еще отметить нелогичность существующей методологии: если есть, скажем, решение суда о взыскании с третьего лица штрафа, неустойки и т.п. в пользу организации, то бухгалтер этот факт может оставить без внимания и отразить только получение денег, если таковое будет иметь место.

Если юридическая трактовка обязательств зародилась еще в XVIII веке, то экономическое их понимание относится к концу XIX века. Езерский считал, что с экономической точки зрения у предприятия могут быть обязательства только перед собственником, следовательно, предметом учета выступает капитал, взятый сам по себе. А вся кредиторская задолженность – это неотъемлемая часть капитала. Езерский также считал, что следует уменьшить капитал на величину дебиторской задолженности.

К концу XX века на Западе получила признание иная, можно сказать, более осторожная трактовка. Она сводится к тому, что пассивные обязательства – это планируемый отток активов, а активные обязательства – это ожидаемый их приток. Отсюда такие, например, пассивы, как создаваемые резервы, которые, безусловно, входят в собственность организации, трактуются как пассивные обязательства, как кредиторская задолженность организации перед самой собой. И с точки зрения трактовки движения капитала, это лучший и самый реалистичный подход.

Устойчивые пассивы – та величина кредиторской задолженности, которая постоянно находится в распоряжении предприятия. Именно она увеличивает собственный капитал фирмы и этими чужими средствами организация фактически распоряжается как своими. Устойчивые активы – те собственные средства организации, которые в ней постоянно отсутствуют, и которые никогда не будут возмещены. Разность между устойчивыми пассивами и активами может рассматриваться как оценка эффективности организации, ибо, чем она больше сумеет работать на чужие средства, тем большим доверием она пользуется на рынке.

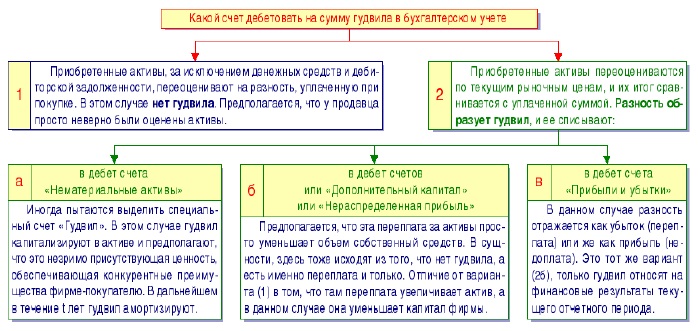

Гудвил – большая новость. Когда покупают не отдельные активы, а предприятие в целом, то его стоимость оказывается выше или ниже итога баланса. Эта разность называется гудвилом (рис. 6). Вариант (1) предполагает «вздувание» прибыли. Потратили деньги, может быть, неэффективно, а убытков в отчетности нет. Есть, по внешнему виду, полноценные активы. Когда-нибудь они превратятся в деньги. Все окупится.

Рис. 6. Варианты учета гудвила (чтобы увеличить изображение, щелкните на нем)

Вариант 2а не намного лучше. Его финансовые последствия почти такие же. Разница в том, что тут в явном виде раскрывается разность в уплаченных средствах. Это уже хорошо, ибо бухгалтер не прибегает к переоценке активов сверх их текущих рыночных цен. И списание гудвила, его амортизация проводится, в отличие от варианта (1), автономно по специальной норме. Варианты 26 и 2в – самые простые и естественные, так как предполагают автоматическую амортизацию переплат (недоплат) в момент покупки фирмы. Следовательно, гудвил – это способ манипулирования финансовыми результатами фирмы. Его нет, его нельзя отразить в текущем учете, его нельзя проинвентаризировать, даже потрогать. Откуда же он берется? А он – просто результат того, что оценка предприятия в целом не совпадает с его балансовой стоимостью.

Калькуляция: надо ли? Под калькуляцией понимается исчисление стоимости чего-либо. Замечательный бухгалтер Р. Я. Вейцман считал, что в бухгалтерском учете есть два вида калькуляций: К1 и К2. Калькуляция К1 – это исчисление затрат, относящихся к процессу реализации. По нашим современным правилам – это дебетовые обороты по счетам 90 «Продажи» и 91 «Прочие доходы и расходы». Естественно, это позволяет выявить затраты и, в конечном счете, прибыль или убыток. К1 – неотъемлемое свойство любой системы финансового учета. Калькуляция К2 – это исчисление себестоимости какого-то отдельного изделия или какой-то отдельной услуги.

В советское время важнейшей причиной К2 была необходимость ценообразования. Цель калькуляции сводилась к одному: получить как можно большую величину. Создавалось ненормальное положение: чем больше затраты, тем больше прибыли возникало у предприятия. И эта деталь, создававшая затратную экономику, конечно, сыграла существенную роль в гибели СССР.

В рыночной экономике цена зависит от рынка. В целом нельзя опускать цену ниже себестоимости, но по отдельным товарам можно: например, можно в убыток продавать шнурки, если с прибылью продаются ботинки. Или же предприниматель просто хочет разорить конкурента. Таким образом, калькуляция К2 существует и будет существовать. Но роль ее станет иной.

Можно сказать, что если К1 необходимо для того, чтобы определить финансовый результат: прибыль или убыток, то К2 нужна для управления затратами и ассортиментом продукции и услуг. Но беда в том, что, выбирая подходы к трактовке себестоимости К2, бухгалтер получает различные величины. К2 более чувствительно к субъективизму бухгалтеров. Выбирая методы, они создают себестоимость (подробнее см. Томас Корбетт. Учет прохода. Управленческий учет по теории ограничений).

Достоверный и добросовестный взгляд. Сейчас все готовятся к переходу на МСФО, но при этом забывают главное: в основе международных стандартов лежит профессиональное суждение и доктрина достоверного и добросовестного взгляда. МСФО – не столько новая инструкция, как многие думают, сколько совершенно новое понимание дела и отношение к нему. Выводы, которые из доктрины вытекают, составляют краеугольный камень нашего бухгалтерского учета, представлены в пункте 4 статьи 13 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», в котором, в частности, сказано: «В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации с соответствующим обоснованием».

Дебет и Кредит, слова-загадки. Большинство трактовок однозначно понимают: кредит – всегда минус, дебет – всегда плюс. Потому все подобные подходы получили название теорий одного ряда счетов. И. Ф. Шер (1846-1924) разделил все счета по отношению к балансу на активные (дебет +; кредит –) и пассивные (дебет –; кредит +). И стал объяснять характер двойной записи, исходя из алгебраических формул. Такой подход предполагал два ряда счетов (активных и пассивных). В теориях одного ряда счетов все счета, были активно-пассивными.

Изначально двойная запись позволяла устанавливать «признаки верности» при регистрации фактов хозяйственной жизни: если дебетовые обороты по дебету и кредиту равны, то считалось, что разноска сделана правильно, если дебетовые и кредитовые сальдо равны между собой, то счета открыты и закрыты правильно. (Эта правильность могла быть только формальной.) Но основное значение двойной бухгалтерии было не в этом. Ее сила была в том, что она позволяла исчислять финансовый результат, не прибегая к инвентаризации.

Но двойная запись – не абсолютное благо. И у нее есть недостатки. Во-первых, двойная запись не гарантия правильности бухгалтерских записей. Во-вторых, как только для одного и того же объекта приходится прибегать к разным оценкам, сразу возникают проблемы. Их более или менее решают в учете, применяя регулирующие и результативные счета. В-третьих, есть случаи, когда необходимость применения двойной записи просто искажает финансовое положение фирмы. Например, взят кредит – 100 000 руб. на три года под 10 % годовых. Естественно по дебету расчетных счетов будет показано 100 000 руб., а по кредиту счета «Расчеты по долгосрочным кредитам и займам» следует записать 130 000 руб., но пишут 100 000, явно занижая общую сумму обязательств.

Дебет и Кредит – координаты бухгалтерского учета. Первый вариант корреспонденции счетов берет начало в Трактате о счетах и записях Л. Пачоли (1494 г.) и предполагает несколько возможностей: или счет – счету или Дебет – Кредит. До 30-х гг. прошлого века предпочитали первую версию, после – вторую. Например, поступили от поставщиков товары. Бухгалтер писал:

Счет товары Счету Расчеты с поставщиками и подрядчиками

В наше время эта запись выглядит похоже, но не совсем так

Дебет «Товары» Кредит «Расчеты с поставщиками и подрядчиками»

Различие в теории двойной записи: в первом случае речь идет о том, что баланс вытекает из счетов (теории одного ряда счетов), во втором – сами счета привязаны к балансу и вытекают из него (теории двух рядов счетов). При этом кредит обычно рассматривался как аргумент, а дебет как функция.

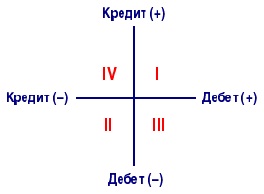

Сторно в переводе с итальянского буквально означает перевод счета. Идея сторно (сторнировочных записей) или метод красного сторно заключается во внесении отрицательных (красных) записей вслед за ошибочными ранее сделанными записями. Сторнировочные записи открыли возможности использовать четыре информационных квадранта (рис. 7).

Рис. 7. Четыре квадранта двойной записи

Первый (I) квадрант традиционен, и он рассматривается как основной. Второй (II) отражает сторнировочные записи.

Принятая практика списания реализованной наценки предполагает дебетование счета «Продажи» и кредитование счета «Торговая наценка» методом красного сторно. В этом случае уничтожается в значительной степени кредитовый оборот по счету «Торговая наценка». Создается видимость, что на поступившие товары наценка не делалась, что, конечно, абсурдно. Но если дебетовать счет «Продажи» (со знаком минус) методом сторно и счет «Торговой наценки» дебетовать (со знаком плюс), то все встанет на свои места: по дебету счета «Продаж» откроется себестоимость реализованных товаров, а по дебету счета «Торговая наценка» будет показана ее списанная величина. При этом кредитованный оборот будет отражать всю наценку на поступившие товары. И все это становится возможным благодаря использованию квадранта III.

Реформация: только ли красивое слово? Реформация – ежегодное преобразование чистой прибыли фирмы путем записей на счетах бухгалтерского учета. Возникает важный вопрос: касается ли реформация прибыли отчетного года или же речь идет о прибыли прошлых лет, так называемой нераспределенной прибыли. Большинство юристов, но не все, склоняются к тому, что Закон об акционерных обществах, в действующей редакции, говоря о чистой прибыли, подлежащей распределению, включает в это понятие и прибыль нераспределенную.

СПОД – новое слово. СПОД – это аббревиатура, означающая событие после отчетной даты. Критическим моментом считается 31 декабря. Можно несколько месяцев составлять отчет и показывать в нем финансовое положение на 31 декабря. Почти все бухгалтеры и по сей день поступают подобным образом, забывая требования СПОД и игнорируя великую доктрину достоверного и добросовестного взгляда. О какой же достоверной отчетности может идти речь, если ее формально представляют различным, преимущественно внешним, пользователям через t месяцев!?

«… событие после отчетной даты подлежит отражению в бухгалтерской отчетности за отчетный год независимо от положительного или отрицательного его характера для организации» (п. 6 ПБУ 7/98)

Допустим, в организации на 31 декабря 2005 года было товаров на 20 млн. руб., но 15 января 2006 года выяснили, что они обесценились на 0,5 млн. руб., т. к. потеряли качество вследствие неудовлетворительного хранения. Поскольку эти товары в бухгалтерском учете числились, а факт порчи был выявлен позже, в балансе на 31 декабря 2005 года товары должны быть показаны на сумму 19,5 млн. руб. Основной смысл СПОД можно выразить простыми словами: это событие, которое имело место до отчетной даты, но юридически оно не могло до этой даты получить отражения в учете. Это связано с тем, что бухгалтерский учет, так или иначе, отстает от проявления реальных хозяйственных процессов. Как правило, он идет вслед, но не рядом и очень редко (резервирование) впереди событий.

Условные факты хозяйственной жизни – безусловное достижение бухгалтерской мысли.

Условным фактом хозяйственной жизни является имеющий место по состоянию на отчетную дату факт хозяйственной жизни, в отношении последствий которого и вероятности их возникновения в будущем существует неопределенность, т. е. возникновение последствий зависит от того, произойдет или не произойдет в будущем одно или несколько неопределенных событий (п. 3 ПБУ 8/01)

Условные факты могут быть истолкованы в узком и широком смысле. ПБУ 8/01 исходит из первой трактовки и относит к ним только те факты, относительно которых неизвестна величина:

- события, связанные с потерями по выданным гарантиям: предоставленным до отчетной даты;

- возможные компенсации, обусловленные возникновением договорных и деликтных, связанных с возмещением вреда, обязательств;

- компенсации по гарантийному ремонту и претензиями по качеству поставляемых товаров и оказанных услуг.

Приняв определенный условный факт за существенный, бухгалтер отражает его по принятому сейчас порядку (п. 7 ПБУ 8/01) не на счетах бухгалтерского учета, а только в пояснительной записке, где, конечно, существенные условные факты должны быть описаны с указанием возможной вероятности их реальных значений.

Однако в некоторых случаях счета бухгалтерского учета затрагиваются. Так, по условным фактам, относительно которых «существует очень высокая или высокая вероятность, что будущие события приведут к уменьшению экономических выгод» (п. 8 ПБУ 8/01), создаются резервы, которые «признаются в бухгалтерском учете расходом» (п. 9 ПБУ 8/01).

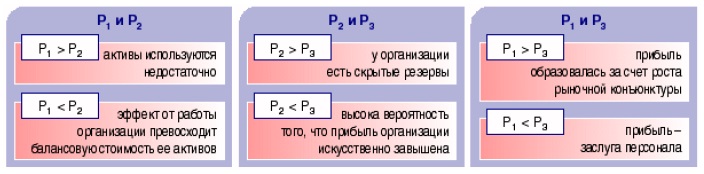

Как бухгалтер выявляет эффективность бизнеса. Экономисты выдвинули множество часто взаимоисключающих теорий, объясняющих, что такое прибыль. История бухгалтерского учета знает три возможных ответа:

- Прибыль – это прирост чистых активов. Такой подход получил название статической трактовки баланса.

- Прибыль – это прирост рыночной капитализации хозяйствующего субъекта. В рыночной экономике каждая организация – хозяйствующий субъект может быть предметом купли-продажи и, следовательно, иметь свою цену. Рост этой цены и есть подлинная прибыль предприятия – P2, которую называют рыночной капитализацией. При этом разность между Р2 и Р1, в сущности, составляет подлинный гудвил. В принятой бухгалтерской практике эта величина общей прибыли во внимание не принимается, а жаль, ибо чем больше разность между P1 и Р2, тем, в сущности, менее точно оценивается финансовое положение организации, и тем ниже, как говорят статистики, репрезентативность отчетных данных.

- Прибыль – это разность между доходами и расходами. Но что такое доходы и расходы? Возникает сложность, какие именно доходы были получены именно в данный отчетный период, и как выявить величину расходов, благодаря которым эти доходы были получены. Такие расчеты затруднительны, что придает прибыли несколько условный характер. Такой подход получил название динамического баланса.

Рис. 8. О чем говорит различие в прибыли: Р1 – прибыль, как прирост чистых активов, Р2 – прибыль, как прирост рыночной капитализации, Р3 – прибыль, как разность между доходами и расходами

Расходы будущих периодов. Речь идет о расходах, которые надлежит выплатить в будущем, а о расходах, которые уже выплатили, но которые бухгалтеры капитализируют и, не считая таковыми, признают, вопреки логике и здравому смыслу, полноценным активом.

По поводу объекта расходов будущих периодов единого мнения никогда не было:

- Весь актив – это расходы будущих периодов. Не у всех бухгалтеров хватает мужества поддерживать такие радикальные идеи.

- Были те, кто говорил: оставьте деньги в покое.

- Оставьте в покое дебиторов

- Основные и оборотные средства – это полноценный актив, и в нем аккумулируется весь собственный капитал организации. И цель этого капитала – стать доходом, следовательно, это не расходы будущих периодов, а доходы будущих периодов.

- Однако есть выплаченные в счет будущих отчетных периодов средства – их нет в наличии, и вот они-то и являются расходами будущих периодов. В последнее время к ним стали причислять не только уже выплаченные суммы, но и суммы, которые еще только предстоит выплатить.

- Это, говорят многие, просто расходы, которые и должны отражаться как расходы, но часть их выплачена в счет будущих периодов. Это сейчас наиболее общепризнанная трактовка. Она очень убедительна, но не более чем все другие.

Когда бухгалтер трактует актив как объем средств, как ресурс предприятия – расходам будущих периодов места в нем нет. Но если мы понимаем под активом величину вложенного капитала, то и появляются эти расходы в соответствии с последней (шестой) трактовкой.

Доходы будущих периодов. Теория и практика бухгалтерского учета исходит из принципа соответствия: доходы должны соответствовать тем расходам, благодаря которым они (доходы) были получены. Доходы будущих периодов – это уже полученные активы, в большинстве случаев деньги, но согласно принципу сопоставимости их надлежит сравнить с теми расходами, которые к этим доходам относятся. В действующем плане счетов доходы будущих периодов отражаются на счете 98.

Предполагается, что за какие-то ценности и услуги был получен актив, как правило, деньги (типичный пример – арендная плата за три года вперед). Далее предполагается, что этот актив будет использоваться для получения прибыли не только в данном отчетном периоде, но и в периодах последующих. Это позволяет регулировать величину отчетной прибыли и уменьшать прибыль налогооблагаемую.

Счет «Доходы будущих периодов», безусловно и однозначно, относится к группе финансово-распределительных счетов. И тут мы должны вспомнить великую и недооцененную проблему учетной политики. Проблема в этом случае связана с тем, что из доходов отнести к отчетному периоду, а что, оправдано или нет, к периодам будущим. В определенной степени это зависит от профессионального суждения главного бухгалтера.

Если расходы будущих периодов показываются в активе баланса, позволяя увеличить прибыль, то доходы будущих периодов отражаются в пассиве баланса и заведомо уменьшают реально помученный финансовый результат. Это своеобразный бухгалтерский парадокс: реально полученная прибыль, представленная в пассиве и материализованная в активе, уменьшает прибыль отчетную, в то время как расходы будущих периодов ее увеличивают. И самая главная проблема, стоящая перед бухгалтерами: как найти границу между теми доходами, которые можно отнести сразу к данному отчетному периоду, и теми, которые надо отнести к будущим отчетным периодам.

Время в бухгалтерском учете. Время между возникновением факта хозяйственной жизни и моментом его регистрации называется лагом. Годовой отчет составили 29 марта, а указали, что данные представлены на 31 декабря минувшего года. Люди их анализируют, но они уже потеряли всякий смысл. Последние ПБУ 7 и 8 «События после отчетной даты» и «У словные факты хозяйственной жизни» – это попытка хоть как-то преодолеть этот важнейший временной барьер и придать со всей добросовестностью достоверность бухгалтерским данным.

Традиционный учет – это история того, что было, но написанная сегодня. Принцип начислений вместо кассового принципа – это попытка предвосхитить будущее. Если мы капитализируем накладные расходы, связанные с нереализованной частью готовой продукции и незавершенным производством – мы смотрим из настоящего (сейчас) в будущее, если декапитализируем их (директ-костинг), то смотрим из будущего в сегодня.

Общим подходом к проникновению времени в учет стал расчет оборачиваемости. Проще всего предположить, что сальдо предстоящего квартала должно быть выражено не только в рублях, сколько в днях. Для чего сальдо в рублях делят на однодневный оборот. Таким образом можно получить баланс в днях. Однако тут возникает сложность, связанная с выбором метода расчета. Дело в том, что сальдо счета колеблется в течение всего отчетного периода, поэтому нужно вычислить среднее сальдо. Американцы, как правило, поступают просто: берут сальдо начальное и сальдо конечное, складывают и делят на два. А.П. Рудановский (1863–1931) предложил самый правильный способ. Он утверждал, что оборачиваемость лежит в пределах, определяемых делением выбытия по счету на входящее сальдо и поступления на счет на исходящее сальдо.

Если мы поймем фактор времени, то нам станет ясно, что бухгалтерский баланс есть не что иное, как определенный прибор – деньгомер, подобный водомеру. В активе показывается, сколько денег вложено в дело и сколько ожидается получить, в пассиве – сколько было получено и сколько придется отдать. Но только когда мы знаем, когда надо получать и отдавать, все сказанное приобретает реальный смысл. Традиционные отчетные формы этого смысла лишены.

Правила и принципы в бухгалтерском учете: что важнее? С введением налога на прибыль потребовались четкие правила для исчисления налогооблагаемых сумм. В Англии предприниматели были упрямы. Они решили, что для себя как считали, так и будем считать по своим правилам, а для государства будем отдельно считать прибыль по общим правилам. Получились две прибыли: одна бухгалтерская, другая налогооблагаемая. Величины оказались разными. И суммы приходящегося налога оказывались неодинаковыми. Разницы между ними создали новую учетную категорию: отложенные налоги.

Товары: деньги вчера – деньги завтра. Древние учитывали разные ценности: зерно – в мешках, вино – в кувшинах, козы – в штуках и т.д. Жак Савари (1622–1690) – французский юрист, чиновник и бухгалтер, понял, что есть обобщающие понятия, некий символ, который входит в учет: Товары, т. е. ценности, купленные для продажи, в отличие от ценностей, которые будут потребляться (использоваться) в самом хозяйстве. Со времен Савари бухгалтерские счета разделились на синтетические (в нашем случае это счет Товары) и аналитические – это, прежде всего, старые счета конкретных ценностей, но ставших товарами. Синтетический и аналитический учет дополняют друг друга, первый служит стоимостным обобщением второго, и между их данными существует полная адекватность.

Распространение двойной записи привело к тому, что покупка товаров перестала рассматриваться как расход. Это не расход отчетного периода, а расход, отложенный до того времени, когда эти товары будут проданы. В наше время дебетовые обороты счета Товары стали отождествлять не с отложенными расходами (расходы будущих периодов), а с отложенными доходами (доходы будущих периодов). В первом случае по дебету счета должны отражаться товары по себестоимости, во втором – по продажной цене. В СССР преобладал второй вариант, сейчас он продолжает в целом господствовать, но довольно быстро уступает место первому.

Первоначально все поступление товаров фиксировали по себестоимости, но почти во всех случаях списывать проданные товары по себестоимости не могли, и поэтому кредит счета Товары вели по продажным ценам. Если бы продавали и покупали в течение отчетного периода одну и ту же товарную массу, то вопрос о финансовом результате (прибыль или убыток) решался бы очень просто: заплачено X руб., получено Y руб., X – Y = прибыль. Но когда товары все время поступают и ежеминутно продаются, при этом величины остатков, как по объему, так и по структуре все время колеблются, дебетовые (ведутся по себестоимости) и кредитовые (ведутся по продажным пенам) обороты оказываются несопоставимыми. И чтобы этой сопоставимости достигнуть, бухгалтеры прибегали и прибегают к инвентаризации.

(Чем больше завышалась стоимость этого остатка, тем больше вздувалась величина полученной прибыли, и наоборот, занижая эту величину, бухгалтер прятал прибыль, и даже мог, при желании, показать убыток). Дальше расчет был очень простым. Начальный остаток складывался со стоимостью оприходованных товаров, и из обшей суммы вычитался конечный остаток. Сальдо по счету Товары многие десятилетия не выводилось из оборотов, а вносилось в него. И только тогда можно было установить финансовый результат.

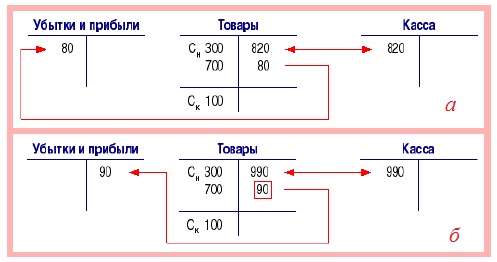

Например, начальное сальдо счета Товары составляло 300 руб. Поступление товаров за отчетный период – 700 руб., выручка – 820 руб. Конечное сальдо, выявленное в результате инвентаризации – 100 руб. (рис. 9а). Из записей видно, что выручка отчетного периода составила 820 руб. В конце периода установили, что проданные товары стоили приблизительно (ибо определить точно разность между ценой каждой проданной единицы и ее себестоимостью невозможно) 900 руб. (300 + 700 – 100). Следовательно, бухгалтеры предполагают. что, скорее всего, возник убыток, и его ориентировочная величина, принимаемая за официальную, составила 80 р. (900 – 820). Теперь предположим, что выручка составила 990 руб. При себестоимости проданных товаров – 900 руб. прибыль должна составить 90 руб. (рис. 9б). В этом случае, как и в предыдущем, оборот доводится до себестоимости проданных товаров, и по обеим сторонам счета Товары (дебет и кредит, ценности представлены в одной оценке, и счет Убытков и прибылей фиксирует правильную сумму.

Рис. 9. Финансовый результат торговли: (а) с прибылью, (б) с убытком

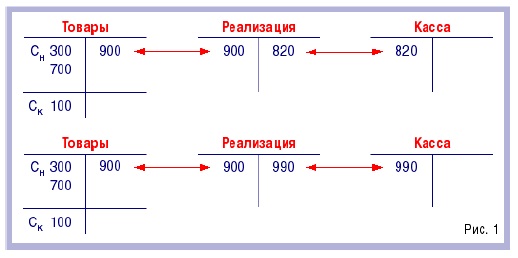

Учет товаров: история вопроса. Систематическая несопоставимость оценки дебетовых и кредитовых оборотов, как было показано выше, многие десятилетия раздражала бухгалтеров. Французы исходили из того, что счет «Товары», по природе своей не материальный, а калькуляционный, и должен вестись по себестоимости, ибо товары – это капитализированные расходы, и весь их учет должен быть посвящен исчислению финансовых результатов. Например, если привезли 100 бутылок и 5 из них были разбиты (или выпиты третьими лицами) в пути, то предлагалось 95 принятых бутылок оценить по стоимости 100 с прибавлением транспортного тарифа. Француз И. С. Кине (1814 г.) ввел специальный счет порядка и метода. Счет этот и у нас до самых последних лет назывался счетом «Реализации», теперь «Продаж». Это был мост, чисто методологический символ, между счетами «Касса» и «Товары». По дебету счета «Реализация» списывалась себестоимость проданных товаров, по кредиту отражалась выручка, полученная за них. Потом во Франции его назвали счетом-экраном, ибо на нем высвечивают полученный результат (рис. 10).

Рис. 10. Счет-экран «реализация», отражающий итоги продаж

Немцы пошли по иному пути: они стали трактовать счет Товары как чисто материальный, инвентарный и ведущийся по продажным ценам. Отсюда, если по документам поставщика поступало 100 бутылок, а из них 5 не хватало, то приходовали на агентов (материально ответственных лиц) 95 бутылок, а покупная стоимость разбитых бутылок списывалась на убытки, ибо у немцев актив – это материальные ресурсы, а у французов – вложенный капитал, и окупаться он начнет после продажи.

Но чтобы учитывать товары по продажным ценам, нужно было открыть еще один счет порядка и метода – счет «Торговой наценки». Появление этого счета позволяло сверить показателя кассового отчета с данными отчета товарного и четко контролировать, сколько денег получает кассир, и на какую сумму отпускает товаров продавец.

Какие товары учитывать на одноименном счете: только те, что находятся в собственности организации или те, что находятся в ее владении, или, что любят подчеркивать многие западные коллеги: те, что находятся под ее контролем.

С какого момента товар считается проданным, а прибыль – полученной? Формально, в угоду юридической концепции бухгалтерского учета, товар считается проданным, а прибыль от продажи полученной тогда, когда собственность на этот товар перешла от продавца к покупателю, т. е. когда товар был передан первым – второму. Вплоть до XX в. считалось, что пока не получены деньги – товар не продан и прибыль не получена. В XX в. восторжествовал юридический подход.

Какие для бухгалтера нужны учебники. Можно выделить в методическом отношении несколько типов учебников.

- Чисто процедурный. Цель: научить учащегося работать, дать ему квалификацию. Наиболее ярким выражением подобного подхода могут служить учебники по учету в торговле Н.И. Ильина.

- Чисто содержательный. Авторы учебника исходят из того, что предметом обучения в аудитории должна быть не процедура, а проблема, вернее проблемы. Такой учебник существует: Э. С. Хендриксен, М. Ф. ван Бреда Теория бухгалтерского учета. Преимущество этого направления в бухгалтерской дидактике в том и состоит, что человек понимает содержание учета, а недостаток связан с тем, что такой бухгалтер напоминает евнуха: все понимает, а сделать ничего не может.

Подписание нашей страной Болонской декларации сводит наше высшее образование к двум уровням: бакалавриату и магистратуре. Отсюда нужны два уровня учебников: для бакалавров (процедурный) и магистров (проблемный).

МБП: утраченные надежды. Покупка организацией любых предметов не считается расходом, так как эти предметы сначала рекапитализируются – т. е. были деньги, а стали вещи. Но эти вещи могут иметь или многоразовое, или одноразовое использование. В первом случае вещь объявляется основным средством, и расходы возникают по мере ее декапитализации (амортизации), а во втором вещь относится к оборотным средствам и признается расходом сразу после ее списания. Однако, предметы, используемые в течение t лет, но имеющие весьма низкую стоимость, учитывать в составе основных средств слишком накладно, да и в экономическом смысле вряд ли оправданно. Поэтому объявили их малоценными и быстроизнашивающимися предметами (МБП) и перевели в состав оборотных средств. МБП – это объекты стоимостью ниже n рублей и сроком службы менее t лет.

Нераспределенная прибыль: делить или не делить? Может ли счет 84 «Нераспределенная прибыль (непокрытый убыток)» иметь дебетовое сальдо? Этого делать нельзя. Можно изымать столько, сколько накоплено по кредиту счета 84 и никак не больше. Больше можно только тогда, когда собственники принимают решение о ликвидации фирмы.

Основные функции счета «Основное производство». Счет основного производства трактуется как один из счетов, контролирующих движение ценностей на производственных участках. Во второй половине XIX века счет стал приобретать другую направленность. Его стали использовать для исчисления себестоимости производимой продукции. Теперь не только передаваемые, списанные в производство материалы стали записывать в дебет этого счета. Сюда же стали относить, и начисленную заработную плату, и накладные расходы. Его целью становилась аккумуляция всех затрат, падающих на вырабатываемую продукцию.

Его главный теоретический, но отнюдь не практический, порок в том, что по дебету отражаются все понесенные затраты, отражаемые, естественно, по покупным ценам (то есть по себестоимости), а по кредиту бухгалтеры вынуждены списывать готовую продукцию по каким-то условным плановым ценам.

Правило Рассела и бухгалтерский баланс. Б. Рассел (1872–1970) – величайший философ XX века. Ему принадлежит много открытий, но для бухгалтерского учета огромное значение имеет его парадоксальное и разрушительное наставление: нежелательно верить предположению, когда нет никаких оснований считать его истинным (подробнее см. Бертран Рассел. Человеческое познание, его сферы и границы).

Можно ли верить балансу? Даже если вы все сделали согласно инструкции, то и тогда вы можете ошибиться.

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием (п. 4 ст. 13 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»)

В финансовом анализе предложены коэффициенты, позволяющие раскрыть подлинное содержание отчетности. Но все эти коэффициенты более чем сомнительны, и могут привести людей к неверным решениям:

- Платежеспособность – реальное значение имеют только, безусловно, быстроликвидные активы и кредиторская задолженность. Остальные активы сомнительны как по оценке, так и по срокам ликвидации.

- Оборачиваемость – показатель сомнительный, ибо в обороте одни и те же товары присутствуют по разным ценам, и уж совсем другие цены идентифицируют эти же товары в остатках.

- Рентабельность – величина условная. Прибыль, полученная за отчетный период, искажена принципом начислений (амортизация, резервирование и начисленные, но не подкрепленные деньгами, расходы и доходы). Но, и это самая главная особенность, весь актив представлен или в прошлых ценах, которые лишены реального смысла, или в ценах текущих, но тогда они теряют смысл, так как это не реально вложенный капитал, а плод фантазии администраторов (менеджмента) фирмы.

- Леверидж – отношение собственных средств к привлеченным – реально ни о чем не говорит. Много заимствований капитала может рассматриваться как симптом краха, а может быть доказательством того, что за фирмой стоят сильные люди. (Тем более что реальная стоимость собственных средств, с учетом временного фактора, не сопоставима с реальной стоимостью кредиторской задолженности.) Мало заимствований может быть истолковано как симптом финансовой независимости фирмы, а может быть понято как симптом недоверия к ней деловых кругов и, соответственно, как знак надвигающегося краха.

- Цена акции – слепая вера в данные бухгалтерского учета приводит к тому, что многие забавляются делением или актива баланса, или только чистых активов на число акций. Предполагается расчет их реального содержания. Однако сами акции – предметы мира реального, а бухгалтерские оценки – в существенной степени плод воспаленного воображения людей с развитой фантазией.

Итак, все, что есть в балансе – это мнение руководства фирмы, его составившего согласно предписаниям Минфина России.

Правду об итоге актива можно легко узнать в другом месте. Достаточно взять биржевой курс акций и умножить его на число акций компании, и в результате возникнет то, что любители науки и острых ощущений назовут капитализацией, т. е, в нашем случае возникнет показатель X руб. Вот его-то и следует сравнить с итогом баланса Y руб. И чем больше X руб. будет по сравнению с Y руб., тем эффективнее работает администрация предприятия, и тем больше отстает бухгалтерия от реальной оценки активов (соответственно, и чистых активов).

Разность X руб. и Y руб. можно ввести в актив баланса со знаком «+» или «-». Эта разность есть гудвил. Если в самом балансе будет представлен данный показатель, то информационная ценность баланса серьезно возрастет. Однако, чтобы это было, необходимы существенные решения компетентных органов. Но можно обойтись и без них, если составители баланса просто введут данную величину в пояснительную записку.

Бухгалтерский учет: изобретение умных или открытие вдумчивых.

А.П. Рудановский (1863-1931) учил, что баланс между вложенными средствами (актив) их источниками (пассив) и хозяйственным оборотом (расходы и доходы) существует объективно, и бухгалтер через описание фактов хозяйственной жизни, составляющих экономические (актив), юридические (пассив) и финансовые (оборот) процессы, воссоздает то, что имеет место в жизни. Это процесс открытия.

Но возможен и другой подход. Все. что представлено в финансовой отчетности, есть не что иное, как весьма вольная трактовка, часто приближающаяся к абстрактной. Бухгалтер сам выбирает объект, который пытается представить в балансе, сам определяет рисунок, формируя специальные категории и, наконец, пользуется разными красками. В самом деле: основные средства, отложенные активы, запасы, расходы и доходы будущих периодов, уставный капитал, амортизация и т. д. – все это придумано людьми. Они придумали эти категории и по принятым правилам работают с ними. А это процесс создания.

Если вы рассуждаете как открыватель истины, то, прежде всего, захотите оценить ваш актив по вложенному капиталу, понимая под ним себестоимость. Сколько было затрачено, столько и стоит имущество. Но если вы принадлежите к другому лагерю, то захотите изобрести оценку, которая отвечает новой ситуации, сложившейся на рынке. Вы скажете: все имущество надо оценить по текущим ценам сегодняшнего дня. Звучит логично, но сделать это, в сущности, невозможно. В самом деле, одна и та же вещь для разных собственников имеет неодинаковую ценность.

Капитал и его учет. Капитал – деньги, приносящие процент (доход). Приведенное экономическое определение капитала провоцирует большой вопрос: отражается ли состояние капитала по активу или пассиву бухгалтерского баланса. Многие экономисты полагают, что стоимость, приносящая доход, представлена активом. Имущество (вложенные средства) показывается уже с его приростом за отчетный период (актив). Другие экономисты, а их больше, считают капитал частью пассива бухгалтерского баланса. Они и полагают, что капитал это вложенная собственником стоимость, а полученная прибыль, стоимость прибавочная.

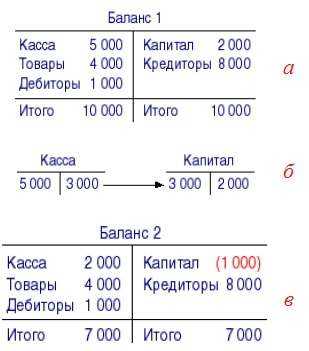

Бухгалтерский парадокс капитала. Хотя реальный капитал представлен в активе, счет капитала, по традиции, показывается в пассиве. Большинство бухгалтеров будет утверждать, что счет капитала может быть только пассивным. Однако бухгалтерам надо понять, что все счета, по существу, могут быть только активно-пассивными.

Возьмем схему баланса на рис. 11а. Предположим, что какие-то властные структуры постановили безвозмездно изъять или взыскать у организации 3000 руб. Бухгалтеру придется сделать запись как на рис. 11б. И сразу же якобы пассивный счет капитала станет активным (рис. 11в).

Рис. 11. Может ли счет капитала быть активным

Название, предмет и метод бухгалтерии. Предмет любой науки – это проблема. Предметом бухгалтерии можно считать описание финансовых проблем хозяйствующего субъекта. Среди наших проблем необходимо выделить одну из главных: является ли бухгалтерия частью юриспруденции, или же ее надо рассматривать как часть экономической науки. В жизни считается приоритетной первая трактовка, в теории – вторая. Предположим, что у организации есть дебиторская задолженность. В основу баланса положены юридические принципы, поэтому дебиторку отражают полностью. Но за счет резервирования сомнительной дебиторской задолженности баланс раскрывает и экономическую природу средств и их источников.

История учета: зачем это? Представители коммерческого учета хотят с помощью проводок исчислить финансовый результат, а сторонники камерального (бюджетного) – заняты контролем исполнения сметы. Все попытки объединить их, предпринимавшиеся с XVII века, – провалились.

Айфарез: новое слово и новое дело. Айфарез – от IFA – международная федерация эккаунтинга. Айфарез следует определять, как процесс перевода национальной системы учета на международные стандарты. Ключ к пониманию айфареза лежит в справедливой стоимости, которая согласно международным стандартам определяется как «… сумма, на которую обменивается актив или по которой погашается обязательство в результате операции между хорошо осведомленными, независимыми друг от друга сторонами, желающими совершить такую операцию». Подлинная оценка активов и обязательств, а соответственно и собственных средств, теперь начинает зависеть от времени.

Философ Д. Юм (1711–1776) как-то сказал по поводу моральной философии (что полностью можно отнести и на счет МСФО): «… она в основном гипотетична и больше строится на выдумке, чем на опыте … не рассматривая при этом человеческую природу». Отсюда айфарез, т. е. внедрение МСФО, тормозится из-за того, что люди, как бухгалтеры, так и предприниматели, воспитанные в совершенно иной традиции, прежде всего психологически не готовы к манипулированию с оценкой. И, тем не менее, процесс неотвратим. Неслучайно мы живем в век айфаризации учета.

Аналитическая функция двойной записи. Экономист Вернер Зомбарт (1863–1941) считал, что только благодаря двойной бухгалтерии стал возможен капитализм. И это верно, ибо подсчитать прибыль, не прибегая к громоздкой инвентаризации, без двойной записи нельзя. Двойная запись возникла как чисто технический прием, позволяющий контролировать правильность разноски по счетам Главной книги. Много позже бухгалтеры и люди, читающие отчетность, поняли, что она (двойная запись) несет огромное юридическое (требования и обязательства) и экономическое (средства и источники) содержание. И как следствие, именно она позволяет:

- предпринимателям определять финансовые результаты, не прибегая к инвентаризации;

- бухгалтерам убеждаться в правильности разноски;

- менеджерам и собственникам истолковывать дебет через кредит и, наоборот, кредит через дебет.

Три парадигмы учета и их границы. В бухгалтерском учете существует три парадигмы: униграфическая, диграфическая и камеральная (бюджетная).

Динамический баланс. Для исчисления текущей прибыли, задача должна решаться как нахождение не расходов предприятия за отчетный период, а исчисления себестоимости полученного дохода. Во что обошелся доход? Согласно правилу великого итальянского бухгалтера Дж. Дзаппы (1879-1960), доходы предприятия очевидны, а расходы всегда сомнительны, т. е. те расходы, которые сопоставляются с доходами. Сторонники динамической трактовки баланса видят весь смысл его и двойной бухгалтерии в том, что все расходы, которые несет предприятие в данном отчетном периоде, равно и все доходы, которые оно в нем получает, делятся на две группы. Одни относятся к данному отчетному периоду и поэтому сразу же декапитализируются и, минуя баланс, отражаются в Отчете об убытках и прибылях. Другие расходы относятся к будущим отчетным периодам, поэтому их временно капитализируют в балансе: в активе как расходы будущих периодов и в пассиве как доходы будущих периодов. Здесь-то и раскрывается динамика движения капитала. Отсюда важно уяснить, что баланс – это будущий Отчет об убытках и прибылях.

При этом главный счет – Убытки и прибыли, баланс – это его следствие. Можно сказать, что актив демонстрирует расходы будущих периодов. Актив баланса со временем перетекает в дебет счета (отчета) убытки и прибыли.

Оптимизм в бухгалтерии. Три этапа. Рано или поздно, но реализм потребует снижения риска и приоритета (уже формально провозглашенного) содержания (политэкономической концепции) над формой (юриспруденцией). Только когда доход будет считаться по полученным активам, только тогда произойдет крушение болезненного оптимизма и замена его подлинным реализмом.

Мышление на троих. Наша бухгалтерия не знает относительных величин. Они традиционно (рентабельность, ликвидность, леверидж, оборачиваемость и др.) изучаются в отдельном курсе – «Анализ хозяйственной деятельности».

МСФО, исходят из того, что всех участников хозяйственного процесса можно объединить в три группы:

- администрация и привлеченные ею материально ответственные лица и дебиторы;

- кредиторы – физические и юридические лица, которым фирма должна погасить свои обязательства;

- собственники, желающие, как правило, приумножить свой капитал.

[1] Коллация – сличение, сверка счетов, выявление адекватности информации.