Читатель найдет в пособии анализ методологических возможностей каждого синтетического счета, познакомится с многочисленными примерами, требующими от бухгалтеров неоднозначного подхода. Книга позволит осознать необходимость тех или иных решений, вытекающих из противоречивых требований действующих нормативных документов. Некоторые положения устарели, т.к. книга написана в 2005 г., но живой язык авторов плюс оригинальные суждения воспринимаются с огромным интересом. Это не первая работа Ярослава Соколова в моем блоге. Рекомендую также Ярослав Соколов. Бухгалтерский учет – веселая наука, Ярослав Соколов. Бухгалтерский учет и аудит.

Ярослав Соколов, Виктор Патров, Наталья Карзаева. Счета бухгалтерского учета: содержание и применение. – М.: Финансы и статистика, 2006. – 576 с.

Скачать конспект (краткое содержание) в формате Word или pdf

Купить книгу в Ozon

Раздел I. ВНЕОБОРОТНЫЕ АКТИВЫ

Общий признак включения счетов в эту группу — срок эксплуатации, или период, в течение которого данные объекты будут учитываться на счетах предприятия. Все средства, которые используются менее одного года, считаются оборотными, а более года — внеоборотными. Счета I раздела можно разделить на три группы:

- инвентарные (можно проверить физическое наличие). К ним относятся: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и 07 «Оборудование к установке». Представление в учете нематериальных активов как материальных (инвентарных) ценностей можно объяснить тем, что нематериальные ценности, как, впрочем, и материальные, выступают объектом бухгалтерского учета через документы, подтверждающие на них право собственности организации;

- контрарные (позволяют уточнить стоимостную оценку инвентарных счетов). К ним относятся: 02 «Амортизация основных средств» и 04 «Амортизация нематериальных активов». Экономисты часто трактуют счета амортизации как счета источников собственных средств, но это заблуждение, так как на эти счета списываются ранее понесенные и капитализированные расходы;

- калькуляционные (раскрывают величину вложений во внеоборотные активы). К ним относят счет 08 «Вложения во внеоборотные активы». На этом счете аккумулируются капитальные вложения (инвестиции) во внеоборотные активы.

Счет 01. «Основные средства»

Согласно п. 4 ПБУ 6/01 основными средствами признаются те виды имущества, которые отвечают четырем критериям:

- используются в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- эксплуатируются в течение длительного времени, т.е. срока полезного использования, продолжительностью 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- не предполагается последующая перепродажа данных активов;

- способны приносить организации экономические выгоды (доход) в будущем.

С юридической точки зрения право собственности на объект, подлежащий государственной регистрации, переходит к предприятию только после такой регистрации. Все расходы, связанные с приобретением данных объектов, до момента их государственной регистрации должны отражаться на счете 08 «Вложения во внеоборотные активы».

В бухгалтерском учете выделяют шесть групп основных средств: 1) находящихся в эксплуатации, 2) находящихся в запасе, 3) находящихся на консервации, 4) сданных в аренду, 5) переданных в доверительное управление, 6) переданных в безвозмездное пользование.

Если имущество полностью самортизировано, но продолжает эксплуатироваться, амортизация на него не должна начисляться. Полностью самортизированное имущество, которое используется в процессе производства или управления, должно оставаться на дебете счета 01 «Основные средства», а его стоимость также отражаться на счете 02 «Амортизация основных средств».

В Указаниях об отражении в бухгалтерском учете операций по договору лизинга отмечено, что по условиям договора лизинговое имущество, являющееся собственностью лизингодателя, может учитываться на балансе лизингополучателя, т. е. отражаться в текущем учете на счете 01 «Основные средствам. Согласно Гражданскому кодексу РФ лизинг является финансовой арендой. Следовательно, все капитальные вложения в имущество, приобретенное по договору лизинга, независимо от того, учитывается оно на балансе лизингополучателя или не учитывается, должны отражаться на счете 01 «Основные средства» в качестве самостоятельного объекта.

Оценка основных средств, полученных по договору лизинга, формируется исходя из фактических затрат лизингополучателя на приобретение права пользования данным объектом, а именно оценки обязательств по договору лизинга. В данном случае все расходы и по основному предмету, и по дополнительным работам и услугам должны формировать первоначальную стоимость основных средств, так как связаны с их приобретением. Сложившаяся в настоящее время практика заключения договоров лизинга в целях минимизации налоговых рисков предполагает, что лизинговое имущество должно учитываться на балансе лизингодателя.

Учет переоценки основных средств. Предприятие «имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам».

Результаты переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года. При этом в пояснительной записке к бухгалтерской отчетности за текущий год следует раскрыть причину отсутствия коллации между данными бухгалтерского баланса по графе «На конец предыдущего отчетного периода» и бухгалтерского баланса по графе «На начало отчетного периода».

Возможны два варианта отражения в бухгалтерском учете результатов переоценки основных средств:

- сумма дооценки зачисляется в добавочный капитал организации;

- сумма дооценки объекта основных средств, равная сумме г уценки его, проведенной ранее и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет «Прибыли и убытки» отчетного периода в качестве дохода.

Учет поступления и выбытия основных средств. Поступление основных средств возможно на возмездной и безвозмездной основе. Если основные средства получены безвозмездно, то составляются такие проводки:

Д-т сч. 01 «Основные средства»

К-т сч. 08 «Вложения во внеоборотные активы»;

Д-т сч. 08 «Вложения во внеоборотные активы»

К-т сч. 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления».

Безвозмездные поступления приравниваются к прибыли. Но в данном случае стоимость основного средства рассматривается не как единовременный доход, а как доход, который будет получен в будущем по мере эксплуатации «подаренного» основного средства.

Расходы на ликвидацию выводимых из эксплуатации основных средств принимаются для целей налогообложения в качестве внереализационных расходов в отчетном периоде их фактического осуществления. К расходам по ликвидации основных средств относятся суммы недоначисленной амортизации, расходы на демонтаж, разборку, вывоз разобранного имущества, охрану недр и другие аналогичные расходы.

В случае вложения в уставные капиталы выбытие основных средств не являются расходами организации.

Налог на добавленную стоимость и иные возмещаемые налоги не включаются в первоначальную стоимость объекта основных средств, а отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Имущество, в том числе и объекты основных средств, полученные в виде взносов (вкладов) в уставный (складочный) капитал (фонд) предприятия, не учитывается при определении налогооблагаемой базы при расчете налога на прибыль.

Счет 02. «Амортизация основных средств»

Под амортизацией понимают ту часть стоимости основных средств, которая относится на отдельно взятый отчетный период. (Иногда под амортизацией понимают часть прибыли, не облагаемой налогом.) Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью объекта и суммой начисленной амортизации. Переамортизация, практиковавшаяся в советское время, теперь невозможна. Зато допускается начисление двух амортизационных сумм: одной — в целях налогообложения и другой — в интересах собственников.

При объяснении природы счета 02 «Амортизация основных средств» одни специалисты трактуют его как контрактивный, контрарный регулирующий счет, другие — как фондовый. В первом случае счет 02 рассматривают только как кредитовый оборот счета 01 «Основные средства». Во втором случае амортизационные отчисления трактуются как часть себестоимости вырабатываемых и реализуемых изделий, а, следовательно, они представлены в доходах предприятия, полученных в результате его хозяйственной деятельности. Амортизация может быть потрачена на приобретение новых машин (процесс реновации). В советское время различали износ (первый случай) и амортизацию (второй случай). Теперь это различие стерлось и отличить первую трактовку от второй очень трудно.

Если амортизация — это фонд, позволяющий возобновить основные средства, то в условиях инфляции этот фонд будет недостаточен, чтобы приобрести аналогичный объект. Отсюда возникают два возможных решения:

- или переоценивать основные средства, повышая их учетную стоимость;

- или увеличивать норму амортизации.

Начисление амортизации по объекту основных средств:

- осуществляется одним из следующих способов: линейным; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ) (п. 53 Методических указаний по бухгалтерскому учету основных средств). Для налогового учета применяют только два первых способа;

- относится в сумме начисленной амортизации на счета учета затрат на производство (20, 23, 25, 26, 29), расходов на продажу (44) или счета учета прочих доходов и расходов (91-2).

При реализации основного средства разница должна быть отражена как остаточная стоимость на счете 91-2 «Прочие расходы».

Счет 03. «Доходные вложения в материальные ценности»

Западная практика, а теперь и практика в России различают операционную аренду (аренду в традиционном понимании) и финансовую аренду (ее называют лизингом). Если по договору аренды арендодатель предоставляет арендатору уже имеющееся в наличии имущество, то лизингодатель обязуется предоставить за плату во временное владение и пользование имущество, которое будет специально приобретать по указанию лизингополучателя.

С точки зрения бухгалтерского учета такое имущество должно быть отражено не на счете 01 «Основные средства», а на счете 03 «Доходные вложения в материальные ценности» с кредитованием счета 08 «Вложения во внеоборотные активы».

Формирование первоначальной стоимости доходных вложений в материальные ценности отличается от формирования первоначальной стоимости основных средств по составу формирующих ее расходов. Например, транспортные расходы от поставщика до лизингодателя всегда формируют первоначальную стоимость объектов доходных вложений лизингодателя. Расходы по доставке предмета лизинга от лизингодателя до лизингополучателя относятся к расходам по исполнению договора лизинга и, следовательно, не должны учитываться в первоначальной стоимости приобретаемого лизингодателем имущества.

Если лизингодатель осуществляет работы, в том числе монтажные, связанные с доведением имущества до состояния, пригодного для его передачи в соответствии с условиями договора лизинга (по предмету договора), то понесенные в связи с этим затраты должны быть учтены в договорной стоимости лизингового имущества.

Если работы по монтажу осуществляются лизингодателем в рамках договора лизинга как дополнительные, то соответствующие затраты по данным работам должны быть учтены как расходы по выполнению договора лизинга.

Момент признания доходных вложений в материальные ценности не регламентируется нормативными актами. На практике принятие к учету доходных вложений в материальные ценности должно быть осуществлено до передачи их лизингополучателю и после определения суммы всех фактических затрат, связанных с их приобретением.

Счет 04. «Нематериальные активы»

Условия, которые необходимо соблюдать при принятии к учету активов в качестве нематериальных:

- отсутствие материально-вещественной (физической) структуры;

- возможность идентификации (выделения, отделения) от другого имущества;

- использование для производственных и управленческих нужд;

- использование свыше одного года;

- не предполагается последующая перепродажа данных активов;

- способность приносить организации в будущем доход;

- наличие надлежаще оформленных документов, подтверждающих существование актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

Согласно п. 4 ПБУ 14/2000 к нематериальным активам относятся:

- Исключительные права на следующие результаты интеллектуальной деятельности: авторские права на программы для ЭВМ, базы данных, топологии интегральных схем; права патентообладателя на изобретения, промышленные образцы, полезные модели, селекционные достижения; права владельца на товарный знак, знак обслуживания, наименование места происхождения товаров.

- Организационные расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации.

- Деловая репутация организации (правильнее гудвил).

Согласно ПБУ 14/2000 не относятся к нематериальным активам интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них (см. также Интеллектуальный капитал: наличие, структура и оценка).

Для целей налогообложения ст. 257 НК РФ дополнительно включает в состав нематериальных активов «владение “ноу- хау”, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта». В то же время в Налоговом кодексе РФ отсутствуют такие объекты нематериальных активов, как «организационные расходы» и «гудвил», «деловая репутация организации».

Все затраты предприятия по приобретению или созданию нематериального актива до момента введения его в эксплуатацию собираются на счете 08 «Вложения во внеоборотные активы», субсчет 5 «Приобретение нематериальных активов. Нематериальные активы считаются созданными организацией, если:

- исключительное право на результаты интеллектуальной деятельности, полученные: в порядке выполнения служебных обязанностей или по конкретному заданию работодателя, принадлежит организации-работодателю; автором (авторами) по договору с заказчиком, не являющимся работодателем, принадлежит организации-заказчику;

- свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации.

Предметом договора купли-продажи могут быть не только отдельные виды ценностей, но и предприятие в целом. Образующаяся при этом разница между суммой, оплачиваемой продавцу за организацию, и суммой всех активов и обязательств1 по бухгалтерскому балансу организации на дату ее покупки (приобретения) называется гудвилом (деловой репутацией).

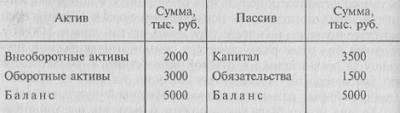

Положительный гудвил учитывается у покупателя в качестве отдельного инвентарного объекта нематериальных активов и амортизируется в течение 20 лет (но не более срока деятельности организации) путем равномерного уменьшения его первоначальной стоимости. Отрицательный гудвил (бедвил) учитывается у покупателя как доходы будущих периодов и равномерно относится на финансовые результаты как операционный доход. Покажем это на примере (рис. 1).

Рис. 1. Бухгалтерский баланс организации на дату ее покупки

Покупная цена организации — 5600 тыс. руб. У купившей организации возникнут записи, связанные с дебетованием счетов внеоборотных (на 2000 тыс. руб.) и оборотных (на 3000 тыс. руб.) средств и кредитованием счета 51 «Расчетные счета» (на 5600 тыс. руб.). Разница 600 тыс. руб. считается переплатой и относится на дебет счета 04 «Нематериальные активы». Затем на балансе фирмы-покупателя необходимо отразить принятые в порядке правопреемственности долги купленной фирмы. Для этого кредитуются счета обязательств и дебетуется счет 04 «Нематериальные активы» на 1500 тыс. руб. В результате по дебету этого счета будет отражена вся сумма гудвила 2100 руб. Таким образом, гудвил определяется разностью между уплаченной ценой за предприятие и стоимостью его активов плюс его же кредиторская задолженность.

Расходы на НИОКР не являются нематериальными активами, но учитываются на счете 04. Расходы по НИОКР подлежат списанию на затраты по обычным видам деятельности с 1-го числа месяца, следующего за месяцем, в котором было начато фактическое применение полученных результатов. Списание по НИОКР может осуществляться линейным способом, или пропорционально объему продукции (работ, услуг).

Счет 05. «Амортизация нематериальных активов»

Счет 07. «Оборудование к установке»

Главная особенность счета состоит в том, что отражение фактов хозяйственной жизни на нем предполагает деление приобретаемого оборудования на требующего и не требующего монтажа. Если монтаж требуется, то используется счет 07, если монтаж не нужен, то стоимость такого оборудования фиксируется сразу по дебету счета 08 «Вложения во внеоборотные активы».

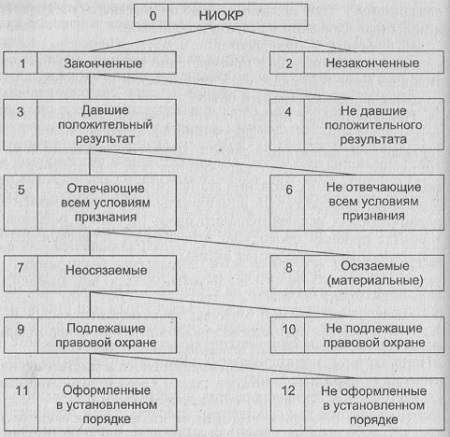

Счет 08. «Вложения во внеоборотные активы»

С методической точки зрения — это специальный счет. С одной стороны, это операционный счет так как показывает понесенные за отчетный период затраты, а с другой — материальный счет, ибо его сальдо отражает величину незавершенного инвестирования. Аналитический учет ведется по каждому строящемуся и/или приобретаемому (материальные и нематериальные активы), и/или создающемуся объекту, ибо в этом случае счет 08 выполняет роль калькуляционного счета, что позволяет установить себестоимость каждого учитываемого объекта. К счету 08 могут открываться субсчета, например, «Приобретение земельных участков», «Приобретение объектов природопользования», «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» (рис. 2).

Рис. 2. Классификация НИОКР

Счет 09. «Отложенные налоговые активы»

У организаций некоторые доходы и расходы влияют на бухгалтерскую прибыль в одном отчетном периоде, а на налогооблагаемую прибыль — в других отчетных периодах, что обусловлено разным моментом признания доходов и расходов в бухгалтерском и налоговом учете. Вышеуказанные доходы и расходы в ПБУ 18/02 «Учет расчетов по налогу на прибыль» названы временными разницами (ВР).

Дебетовое сальдо счета 09 показывает величину прибыли, еще не заработанной предприятием, но по которой следует уплатить налог на прибыль в отчетном периоде. Однако этот счет можно рассматривать и как контрпассивный к счету 99 «Прибыли и убытки», который показывает, что источником уплаты налога является прибыль будущих отчетных периодов.

Раздел II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

Основная особенность учета производственных запасов — определяющей части оборотных активов связана с тем, что они должны учитываться по себестоимости и их переоценка нормативными документами не предусмотрена.

Счет 10. «Материалы»

Материалы, которые являются собственностью предприятия и находятся на его складах учитываться на счете 10 «Материалы»; материалы, которые находятся на складах предприятия, но на которые организация не имеет права собственности, учитываются на забалансовых счетах: 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые в переработку». Для учета материалов используются две группы субсчетов, собственно материалы:

- 10-1 «Сырье и материалы»;

- 10-6 «Прочие материалы»;

- 10-7 «Материалы, переданные в переработку на сторону»;

- 10-8 «Строительные материалы»;

другая группа субсчетов учитывает ценности, которые для упрощения отнесены к материалам:

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-9 «Инвентарь и хозяйственные принадлежности» (часть бывших малоценных и быстроизнашивающихся предметов — МБП);

- 10-10 «Специальная оснастка и специальная одежда на складе»;

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации».

Администрация может в рабочий план ввести дополнительные субсчета. Все субсчета выступают как счета материальные и одновременно как счета калькуляционные. Главной особенностью всех субсчетов, на которых учитываются материалы, является то, что их сальдо всегда может быть проинвентаризировано. Если этой возможности нет на практике, то это свидетельствует о недостатках в организации учета.

За все ценности, показанные как дебетовое сальдо счета 10 «Материалы», несут материальную ответственность соответствующие агенты (сотрудники предприятия) и корреспонденты (сторонние физические и юридические лица). Организация материальной ответственности предопределяет и ведение учета по счету 10 «Материалы» в разрезе материально ответственных лиц.

Порядок списания материалов. Если материалы отражались по ценам поступления, то бухгалтер должен выбрать систему оценки списываемых материалов: ФИФО, ЛИФО, по средней себестоимости, по себестоимости каждой единицы. Выбор вариантов учета списания материалов зависит от целей собственников и администрации. Например, если собственники хотят максимизировать выплаты дивидендов, то им следует использовать вариант ФИФО, если они, напротив, хотят уменьшить налогообложение и создать скрытые резервы, то им следует выбрать вариант ЛИФО.

Счет 11. «Животные на выращивании и откорме»

Счет 14. «Резервы под снижение стоимости материальных ценностей»

Если с течением времени стоимость материально-производственных запасов снизилась, она корректируется специальной записью по счету 14 «Резервы под снижение стоимости материальных ценностей». И хотя этот счет называется резервом, но на самом деле это регулирующий контрактивный счет, уточняющий оценку стоимости материальных ценностей, показанных в активе.

Принцип осмотрительности требует: если реализационная (текущая) стоимость актива выше его себестоимости, то в балансе следует отразить данный актив по себестоимости; если реализационная стоимость актива ниже его себестоимости (разность — возникший убыток), в балансе следует показать данный актив по реализационной (текущей) стоимости. При этом делается бухгалтерская запись:

Д-т сч. 91-2 «Прочие расходы»

К-т сч. 14 «Резервы под снижение стоимости материальных ценностей».

По мере списания запасов, по которым создан резерв, начисленный резерв списывается на увеличение финансовых результатов:

Д-т сч. 14 «Резервы под снижение стоимости материальных ценностей»

К-т сч. 91-1 «Прочие доходы».

Счет 15. «Заготовление и приобретение материальных ценностей»

В состав затрат на приобретение материально-производственных запасов входят суммы, уплачиваемые продавцу, а также за информационные и консультационные услуги, связанные с приобретением МПЗ, таможенные пошлины, затраты по заготовке и доставке МПЗ до места их использования и др. Для формирования себестоимости оборотных активов (материалов, товаров и др.) применяется счет 15. По дебету счета собираются все затраты, связанные с приобретением МПЗ, с кредитованием соответствующих счетов (60, 71, 76 и др.) в зависимости от того, откуда поступили те или иные ценности, и от характера расходов.

После того как все затраты, относящиеся к той или иной партии материальных ценностей, будут отражены на дебете счета 15, т.е. сформирована их себестоимость, и эти ценности поступят на склад, счет 15 кредитуется с дебетованием счетов по учету МПЗ (07, 10, 41 и др.).

Поскольку документы по затратам, связанным с приобретением и заготовлением материалов, могут поступать и после фактического оприходования материальных ценностей, для учета таких запасов используют заранее установленные учетные цены, что позволяет при оприходовании поступивших на склад материальных ценностей делать запись по дебету счетов учета этих ценностей и кредиту счета 15 на стоимость по учетным ценам. В качестве учетных цен применяются:

- договорные цены;

- фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода;

- планово-расчетные цены;

- средняя цена группы.

В результате на счете 15 появляется сальдо, показывающее разницу в стоимости приобретенных МПЗ, исчисленных в фактической себестоимости заготовления, и учетных ценах. Указанная разница списывается на счет 16 «Отклонение в стоимости материальных ценностей».

Счет 16. «Отклонение в стоимости материальных ценностей»

Счет 19. «Налог на добавленную стоимость по приобретенным ценностям»

Счет 19 можно трактовать как регулирующий дополнительный счет, позволяющий довести стоимость материалов (дебетовое сальдо счета 10 «Материалы») до сумм фактических обязательств перед поставщиками, но можно трактовать и как своеобразную дебиторскую задолженность. В самом деле, после оприходования и оплаты ценностей бюджет должен возместить сумму налога, которая была уплачена поставщику.

Раздел III. ЗАТРАТЫ НА ПРОИЗВОДСТВО

Счет 20. «Основное производство»

Под производством в бухгалтерском учете понимается процесс создания стоимости новой продукции (работ, услуг). Основное производство в отличие от вспомогательного направлено на создание продукции (работ, услуг), для выпуска которых и было создано предприятие. Счет 20 с одной стороны, калькуляционный, позволяющий сгруппировать (сконцентрировать) затраты, связанные с производством готовой продукции (работ, услуг); с другой — материальный, так как на нем показывается не завершенная обработкой и остающаяся в цехах основного производства продукция или готовая продукция, еще не сданная на склад.

К прямым относятся расходы, которые относятся сразу в дебет счета 20; косвенными следует признать те расходы, которые по тем же соображениям относятся на другие счета, так называемые промежуточно-операционные, с последующим их списанием или в дебет счета 20 «Основное производство», или в дебет счета 90 «Продажи». Прямые расходы — это средства, вложенные в конкретную продукцию, косвенные — вложенные в несколько видов продукции. Прямые расходы — это то, что относится на изделие, включается в него, а косвенные — это расходы, которые возникают и формируются за отчетный период независимо от того, сколько и каких изделий производится или производится ли вообще.

Поэтому прямые расходы часто отождествляют с переменными, а косвенные — с постоянными. Для бухгалтера важно понять, какие расходы включают в себестоимость, а какие списывают на счет прибылей и убытков; какие расходы, включаемые в состав себестоимости оставить на счете 20, увеличивая себестоимость незавершенного производства, а какие списать на счета 43 «Готовая продукция» и 90 «Продажи». Увеличивая сальдо счета 20, бухгалтер увеличивает и итог актива, а, следовательно, увеличивает и величину прибыли, в том числе и налогооблагаемой.

Глава 25 Налогового кодекса РФ относит к прямым расходам: затраты на приобретение сырья, материалов, комплектующих; расходы на оплату труда персонала, участвующего в процессе производства товаров; амортизационные отчисления.

Существуют два правила списания потерь от брака:

- правило Шера — все потери от брака суть производственные расходы, они составляют органическую часть себестоимости готовой продукции;

- правило Ганта — потери не могут трактоваться как расходы, и никакого отношения к себестоимости готовой продукции они не имеют.

Т.к. фактическая себестоимость готовой продукции может быть исчислена только после завершения отчетного периода, существуют три способа списания затрат со счета 20. Прямой способ списания по плановой себестоимости. Промежуточный способ, при котором сумма отклонений выявляется на счете-экране 40 «Выпуск продукции (работ, услуг)». Она возникала как разность между оборотами готовой продукции, представленными в двух оценках: кредитовым — по плановой себестоимости и дебетовым — по фактической себестоимости. Общая сумма отклонений списывается (в соответствующих долях) и на счет 43 «Готовая продукция», и на счет 90-2 «Себестоимость продаж». Прямая реализация готовой продукции и услуг. Этот способ используется, когда готовая продукция не складируется, а продается прямо из цеха основного производства. В этом случае возникает только одна запись, которую делают по окончании отчетного периода, когда уже исчислена фактическая себестоимость проданной готовой продукции. В данном случае плановая себестоимость для целей бухгалтерского учета не нужна.

Существует несколько методов учета затрат на производство продукции. Основными из них могут быть: попроцессный (простой), позаказный, попередельный, нормативный.

Деление бухгалтерского учета на финансовый и управленческий восходит ко второй половине XIX в., когда чешский автор Готшальк (1865 г.) предложил два учетных цикла: один — для учета расчетов с внешними для организации лицами (финансовый учет) и другой — для учета внутри организации (управленческий учет). Центральное значение во втором цикле приобрели учет затрат и калькулирование себестоимости готовой продукции (работ, услуг). Оба цикла были связаны между собой счетами-экранами. Такой подход нашел признание во многих странах континентальной Европы, прежде всего в Германии и во Франции. Вместе с тем он был абсолютно чужд нашей и англо-американской традиции. Для этой цели можно воспользоваться свободными номерами счетов с 30-го по 39-й, открыв отдельные счета для учета затрат по элементам.

Калькулирование — это процесс, позволяющий исчислить общую сумму затрат на хозяйственную деятельность, т.е. общую себестоимость как произведенной, так и реализованной продукции (работ, услуг); себестоимость единицы готовой продукции (работы, услуги) каждого наименования. Трактовка (а) необходима во всех случаях, а трактовка (б) используется далеко не всегда. Последняя была широко распространена в советский период. Однако сейчас ее значение существенно уменьшается вследствие условности получаемых результатов и большой трудоемкости такого калькулирования.

Счет 21. «Полуфабрикаты собственного производства»

На производственных предприятиях используются два варианта отражения в учете затрат. Это так называемые полуфабрикатный и бесполуфабрикатный методы. Счет 21 используется при полуфабрикатном методе. Он выполняет две функции — калькуляционную, ибо предполагается возможность исчисления себестоимости полуфабрикатов, и инвентарную. С точки зрения бухгалтерского учета вариант бесполуфабрикатный, как правило, предпочтительнее.

Счет 23. «Вспомогательные производства»

Счет 25. «Общепроизводственные расходы»

На счете 25 отражаются косвенные расходы по обслуживанию основных и вспомогательных производств. Собранные по дебету счета 25 расходы по окончании месяца распределяются между видами производимой продукции и списываются в зависимости от вида производства или на счет 20 «Основное производство», или на счет 23 «Вспомогательные производства», или на счет 29 «Обслуживающие производства и хозяйства». Таким образом, на первое число каждого месяца счет 25 «Общепроизводственные расходы» сальдо не имеет.

Счет 26. «Общехозяйственные расходы»

Списание затрат со счета 26 может быть проведение зависимости от выбранной учетной политики двумя способами: а) путем включения общехозяйственных расходов в состав себестоимости готовой продукции, произведенной в данном отчетном периоде; б) путем включения общехозяйственных расходов в состав себестоимости готовой продукции, реализованной в данном отчетном периоде, т.е. путем отнесения этих расходов на текущие расходы данного отчетного периода. В первом случае речь идет о частичной их капитализации, во втором — об их полной декапитализации. Таким образом, на счет 90-2 «Себестоимость продаж» попадет не доля, как в первом случае, а все общехозяйственные расходы, и тем самым общий финансовый результат — прибыль уменьшится, а убытки возрастут.

Счета 25 и 26 — счета операционные, транзитные и не могут фигурировать в балансе.

Счет 28. «Брак в производстве»

Выделяют брак исправимый и неисправимый (окончательный). Исправимым считается такой брак, когда дефекты можно устранить и их устранение экономически целесообразно, т.е. затраты на исправление недостатков ниже расходов на создание нового изделия. Неисправимым признается брак, дефекты которого исправить невозможно или экономически нецелесообразно. Величина потерь по браку в ряде случаев может быть уменьшена: на сумму отходов, на суммы, подлежащие удержанию с виновников брака, на суммы, подлежащие взысканию с поставщиков за поставку недоброкачественного сырья.

На дебете собирательно-распределительного счета 28 отражаются: стоимость неисправимого и подлежащего исправлению брака и затраты на устранение недостатков по исправимому браку, а на кредите данного счета — суммы, относимые на уменьшение потерь от брака, а также суммы окончательных потерь по неисправимому браку.

Счет 29. «Обслуживающие производства и хозяйства»

Раздел IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ

В данном разделе представлены счета, на которых фиксируются как результаты производственной деятельности (готовая продукция), так и ценности, купленные для последующей перепродажи (товары).

Счет 40. «Выпуск продукции (работ, услуг)»

Этот счет искусственный. Он возник в конце XIX в. в связи с необходимостью оприходования готовой продукции по фактической себестоимости. Но величину последней можно исчислить только по окончании отчетного периода, а на склады готовая продукция, как правило, поступает ежедневно. Поэтому немецкие бухгалтеры предложили промежуточный операционный счет «Выпуск продукции (работ, услуг)». На склад продукция приходуется по учетной (условной, предполагаемой, плановой) цене, а по окончании отчетного периода, когда величина незавершенного производства в результате инвентаризации устанавливается, выявляется фактическая себестоимость выпущенной продукции. Таким образом, счет становится операционным или, как иногда говорят французские коллеги, счетом-экраном. По кредиту выпущенная готовая продукция оценивается в условной оценке, а по дебету эта же продукция представлена по фактической себестоимости. Разность показывает степень оправданности надежд администрации: чем она больше, тем хуже администрация прогнозирует будущее.

В этом случае поступление готовой продукции из цеха оформляется записью:

Д-т сч. 43 «Готовая продукция»

К-т сч. 40 «Выпуск готовой продукции (работ, услуг)»,

а списание из цеха:

Д-т сч. 40 «Выпуск продукции (работ, услуг)».

К-т сч. 20 «Основное производство».

Счет 41. «Товары»

Счет 41 — исторически первый из всех бухгалтерских счетов. Поскольку он существует так долго, его назначение стало многофункциональным:

- инвентарная его функция старейшая, когда товары учитываются по покупным и/или продажным ценам; эта его функция сохраняется полностью;

- калькуляционная — присутствует, когда товары учитываются по себестоимости, так как в этом случае цену товаров увеличивают на соответствующие расходы (по перевозке, проценты за кредит, недостачи в счет естественной убыли в пути и т.п.);

- финансово-результатная — долгие десятилетия она присутствовала у этого счета, так как по дебету товары оценивались по ценам приобретения, по кредиту — по ценам продажи. Сальдо должно было показывать прибыль или убыток. Однако этот финансовый результат смешивался с остатком товаров, что лишало смысла и остатки, и результат. Сейчас, когда товары учитывают по покупным ценам, эта функция счета начинает возрождаться.

В п. 2 ПБУ 5/01 «Учет материально-производственных запасов» записано: «Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи». В п. 3 ст. 38 Налогового кодекса РФ: «Товаром… признается любое имущество, реализуемое либо предназначенное для реализации». Это определение намного шире, поскольку включает в себя имущество, учитываемое не только на счете 41 «Товары», но и на других счетах (01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы», 10 «Материалы», 43 «Готовая продукция» и т.п.). Данную более широкую трактовку товаров организации иногда используют для минимизации налоговых платежей.

Товары, находящиеся в собственности организации, показываются на счете 41 «Товары», а товары, находящиеся во владении, учитываются на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 004 «Товары, принятые на комиссию». Особенностью товаров, учтенных на последнем счете, следует признать то, что у комитента (сдатчика-собственника) эти товары должны учитываться на счете 45 «Товары отгруженные» до тех пор, пока их не продадут.

На счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» учитывают:

- организации-покупатели: товары, по которым предприятие на законных основаниях отказалось от их оплаты; неоплаченные товары, запрещенные к расходованию по условиям договора до их оплаты; товары, принятые на хранение по прочим причинам;

- организации-поставщики: оплаченные, но не вывезенные покупателями товары, оформленные сохранными расписками.

Оценка товаров в учете. Товары, являющиеся собственностью предприятия, принимаются к бухгалтерскому учету по фактической себестоимости. В п. 13 ПБУ 5/01 отмечается: «Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу». К подобным затратам относятся расходы по страхованию; по заготовке и доставке; по содержанию заготовительно-складского подразделения организации; по оплате услуг транспорта по доставке товаров до места их использования (если они не включены в цену на товары, установленную договором); начисленные проценты по кредитам поставщиков (коммерческий кредит); начисленные проценты по заемным средствам, если они привлечены для приобретения товаров и произведены до даты их оприходования, и т.п.

Организациям, осуществляющим розничную торговлю, разрешается проводить оценку товаров по продажной (розничной) стоимости с отдельным учетом наценок (скидок). В этом случае разница между продажной ценой и стоимостью приобретения товаров отражается на счете 42 «Торговая наценка».

Учет продажи товаров в кредит. За всю историю учета было предложено три способа признания прибыли от продажи товаров в кредит: 1) вся прибыль фиксируется в момент получения первого платежа; 2) прибыль равномерно приходуется по каждому очередному платежу; 3) прибыль фиксируется только с момента поступления последнего платежа. В соответствии с п. 3.1.2 Методических указаний стоимость товаров, проданных в кредит, в объеме полной стоимости товара включается в розничный товарооборот по моменту отпуска товаров покупателю.

Счет 42. «Торговая наценка»

Природа данного счета оценивается специалистами по-разному. Если актив рассматривается как вложенные средства (динамическая концепция), то, естественно, правы те, кто трактует этот счет как регулятив; если актив рассматривается как средства (статическая концепция), то, конечно, правы те, кто утверждает, что этот счет — источник собственных средств фирмы (подробнее о динамической и статической концепции см. Франк Обербринкманн. Современное понимание бухгалтерского баланса).

Счет 43. «Готовая продукция»

Он всегда должен быть активным, его сальдо может быть проинвентаризировано. Запись по дебету счета 43 «Готовая продукция» делается в корреспонденции с кредитом счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Дебетуется счет готовой продукции также и при возврате ее покупателем, если он обнаружил несоответствие ее качественных и эксплуатационных характеристик в течение установленного договором времени. В данном случае счет 43 «Готовая продукция» будет корреспондировать со счетом 76-2 «Расчеты по претензиям».

Счет 44. «Расходы на продажу»

На счете 44 обобщаются расходы, связанные с продажей не только продукции и товаров, но и работ и услуг. Природа счета сложная. Различные комментаторы его относят к счетам:

- операционным, ибо расходы нельзя проинвентаризировать, на нем временно выделяются определенные текущие расходы с тем, чтобы администрации легче было их проконтролировать. На самом деле все, что учитывается на этом счете, должно быть отражено по дебету счета 90 «Продажи», на который, кстати, и переносятся суммы произведенных в течение отчетного периода расходов;

- результатным, ибо на этом счете сконцентрированы расходы, влияющие самым непосредственным образом на финансовый результат предприятия;

- материальным, так как на этом счете фиксируются расходы, которые имеют прямое отношение к товарным запасам, и счет, по определению, должен иметь сальдо, которое характеризует издержки обращения на остаток товаров.

Счет согласно своему названию должен иметь только дебетовые обороты.

Счет 45. «Товары отгруженные»

Счет 45, во-первых, используется после отгрузки товаров покупателю, когда выручка от их продажи не может быть признана в бухгалтерском учете, во-вторых, при передаче продукции комиссионеру для продажи, поскольку до отгрузки в дальнейшем покупателю товаров они остаются собственностью комитента. В сущности, счет 45 — это тот же счет 41 «Товары», но товары в этом случае лежат не на складе, а находятся в пути, их уже нет, но они еще по-настоящему не проданы. Поэтому на счете 45 «Товары отгруженные» ценности должны иметь ту же оценку, в которой они учитывались на счетах 41 «Товары» и/или 43 «Готовая продукция».

Счет 46. «Выполненные этапы по незавершенным работам»

Этот счет предназначен для калькуляции промежуточных этапов выполняемых работ. Для обобщения информации о законченных этапах работ, имеющих самостоятельное значение при выполнении долгосрочных договоров (строительные, научные, проектные и т.п.), начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам.

Раздел V. ДЕНЕЖНЫЕ СРЕДСТВА

Счет 50. «Касса»

На счете 50 учитываются три вида ценностей: отечественная валюта; иностранная валюта; денежные документы. На предприятии может быть открыто несколько касс. Колебания курсов приводят к изменению рублевой оценки иностранной валюты и необходимости постоянной ее переоценки. Примеры денежных документов: почтовые, марки госпошлины, марки вексельные, авиабилеты оплаченные и другие.

Счет 51. «Расчетные счета»

Любая организация может открыть несколько расчетных счетов. Рекомендуется вести аналитический учет по каждому расчетному счету.

Счет 52. «Валютные счета»

Валютные операции — это факты хозяйственной жизни, связанные с движением валютных ценностей и корректировкой их оценки. Под последней понимается пересчет валютных статей бухгалтерского баланса по курсу Центрального банка РФ на дату составления бухгалтерской отчетности. Пересчет иностранной валюты в рубли осуществляется в двух случаях: при совершении валютной операции; при переоценке валютных статей баланса. В первом случае пересчет иностранной валюты в рубли осуществляется путем умножения количества иностранной валюты на курс ЦБ РФ на дату совершения операции.

Курсовой называется разница между рублевой оценкой на разные даты активов и/или обязательств, стоимость которых выражена в иностранной валюте. Курсовые разницы могут быть положительные и отрицательные. Положительные курсовые разницы увеличивают прибыль, а отрицательные разницы ее уменьшают. Курсовые разницы отражаются на счете 91 «Прочие доходы и расходы», положительные — по кредиту субсчета 1 «Прочие доходы», а отрицательные — по дебету субсчета 2 «Прочие расходы».

Счет 55. «Специальные счета в банках»

Общим для всех субсчетов счета 55 «Специальные счета в банках» является то, что каждый из них открывается со строго определенной целью: получить доходы от временно свободных и изъятых из оборотов по обычной деятельности денежных средств или расходовать денежные средства на заранее предопределенные нужды.

Счет 57. «Переводы в пути»

Счет транзитный, он означает, что деньги уже сданы, но до банка еще не дошли. И при этом всегда есть конкретное лицо — инкассатор или почтовое отделение, отвечающее за их сохранность.

Счет 58. «Финансовые вложения»

В п. 3 ПБУ 19/02 к финансовым вложениям отнесены:

- ценные бумаги (государственные, муниципальные, корпоративные);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых обществ);

- предоставленные другим организациям займы;

- депозитные вклады в кредитных организациях;

- дебиторская задолженность, приобретенная на основе уступки прав требования;

- вклады организации-товарища по договору простого товарищества и пр.

Перечень финансовых вложений является открытым.

Стоимость финансовых вложений состоит из сумм: уплачиваемых в соответствии с договором поставщику; уплачиваемых организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением активов; уплачиваемых посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений; иных затрат, непосредственно связанных с приобретением активов.

Для целей изменения первоначальной стоимости финансовые вложения подразделяются на две группы: по которым можно и по которым нельзя определить их текущую рыночную стоимость. Финансовые вложения первой группы отражаются в бухгалтерском учете на конец месяца (квартала) по текущей рыночной стоимости путем корректировки их оценки на отчетную дату. Разницу между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и их оценкой на предыдущую отчетную дату предписано относить на операционные доходы или расходы. Финансовые вложения второй группы подлежат отражению в бухгалтерском учете по первоначальной стоимости. В бухгалтерской отчетности они могут быть представлены за минусом резерва под обесценение финансовых вложений, если он создается (счет 59).

Счет 58 включает по существу, комплекс самостоятельных счетов: 58-1 «Паи и акции» (ценные бумаги приходуются по фактической себестоимости, а не по номиналу), 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества».

Сохранение деления финансовых вложений на долгосрочные и краткосрочные в Бухгалтерском балансе (ф. № 1) и в Приложении к балансу (ф. № 5) обязывает администрацию предприятия, в лице главного бухгалтера, при составлении баланса решать, какие суммы следует отнести в первый, а какие — во второй раздел баланса, не меняя значения сальдо счета 58. Руководствоваться в этом случае бухгалтер должен только своим профессиональным суждением. Такой подход таит в себе большую опасность, так как может привести к субъективизму и произволу, ибо чем меньше доля, относимая бухгалтером к долгосрочным активам, тем выше показатели ликвидности и платежеспособности организации.

Счет 59. «Резервы под обесценение финансовых вложений»

Обесценением финансовых вложений признается устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях деятельности.

В случае устойчивого снижения стоимости ценных бумаг образуется резерв (Р) под обесценение финансовых вложений за счет финансовых результатов (в составе операционных расходов). Создание резерва, а также корректировка его в сторону увеличения отражаются записью:

Д-т сч. 91-2 «Прочие расходы»

К-т сч. 59 «Резервы под обесценение финансовых вложений»

Раздел VI. РАСЧЕТЫ

В Плане счетов раздел «Расчеты» — самый большой, и счета, входящие в него, как правило, активно-пассивные. Если записи сделаны по дебету, то это означает чьи-то долги перед нашей фирмой; если — по кредиту, то это долги нашей фирмы. За рубежом, особенно в англоговорящих странах, часто весь шестой раздел сводят к двум счетам: счета дебиторов — счета к получению, эти счета только активные; счета кредиторов — счета к оплате, эти счета всегда пассивные.

Счет 60. «Расчеты с поставщиками и подрядчиками»

Приводит ли акцепт счета поставщика и/или подрядчика к автоматическому возникновению кредиторской задолженности? Поступление счета от поставщика и/или подрядчика следует рассматривать как оферту, т.е. предложение совершить сделку, и если руководство предприятия дает согласие (акцептует этот счет), то у него сразу же возникает кредиторская задолженность, т.е. подтверждается известное правило Пачоли, «никого нельзя признать кредитором без его согласия» (подробнее см. Лука Пачоли. Трактат о счетах и записях).

Если в момент акцепта материалы (товары) еще не поступить на склады, подрядчики еще не передали выполненные работы, записи делают по дебету счета 15 «Заготовление и приобретение материальных ценностей». И только после того как материалы, товары будут получены, а работы приняты, счет 15 будет закрыт (кредитован) корреспонденцией с дебетом счета учета материальных ценностей. На практике достаточно часто занижают величину кредиторской задолженности, так как акцептованные суммы в бухгалтерском учете не отражаются, а на счете 60 данные фиксируют после оприходования ценностей и принятия работ.

Что должен делать бухгалтер в случае, если ценности поступили, работы приняты, а счета на них не поступили? Если завезены товары, которые руководство не хочет по каким-то причинам оплачивать и намеревается, известив поставщика, эти товары ему вернуть, то бухгалтер делает запись на забалансовом счете:

Д-т сч. 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Если же эти товары признаются своими, то их следует оприходовать. Если в сопроводительных документах цены отсутствуют лучше приходовать ценности по цене последнего поступления аналогичных материалов (товаров), но если ранее такие ценности не поступали, то бухгалтер должен прибегнуть к экспертной оценке.

Что делать бухгалтеру, если данные приходных документов и фактическое состояние поступающих ценностей, объем и качество выполненных работ не совпадают? Если при приеме ценностей выявлено их несоответствие договору, то бухгалтер все равно должен кредитовать счет 60 по итогу полученного счета. Это связано с тем, что поставщик (или подрядчик) может как признать, так и не признать полностью или частично предъявляемую ему претензию. Для учета финансовых последствий за нарушение условий договоров применяется субсчет 76-2 «Расчеты по претензиям», по дебету которого отражаются расчеты по претензиям.

Авансы — это средства, выплаченные раньше, чем начаты действия, связанные с выполнением договора поставщиком, подрядчиком. Аванс нельзя путать, как это часто делают, с предоплатой. Аванс выдается покупателем и/или заказчиком поставщику и/или подрядчику с тем, чтобы получатели могли выполнить свои обязательства.

Аванс в таких случаях показывается по дебету счета 60 «Расчеты с поставщиками и подрядчиками», в результате счет становится активным, т.е. он отражает дебиторскую задолженность, которая должна быть погашена товарами, услугами или иными ценностями дебитором.

Предоплата — это уплата цены до того, как ценности перейдут в собственность плательщику.

Оплата векселями. Для отражения платежа собственным векселем необходимо ввести новый счет; на практике применяется субсчет «Векселя выданные» к счету 60. На этом счете отражается не только кредиторская задолженность, но и проценты за отсрочку платежа.

Открытые позиции по дебету счета 60 не должны сальдироваться с открытыми позициями по его кредиту, ибо дебиторская задолженность не может автоматически перекрывать кредиторскую. Если поставщик А должен вам 300 000 руб., то из этого совсем не следует, что ваша задолженность поставщику Б в 400 000 руб. станет равной 100 000 руб. В балансе нельзя показать кредиторскую задолженность в 100 000 руб., а дебиторскую задолженность не показывать вовсе. Такое сальдирование называется вуалированием, т.е. в данных о расчетах скрывается финансовое положение предприятия.

Счет 62. «Расчеты с покупателями и заказчиками»

Как только собственность на отгруженные товары перешла к покупателю, у продавца возникает дебиторская задолженность и он дебетует счет 62. Покупатель может внести деньги вперед, т.е. имеет место или получение аванса, или зачисление предоплаты. В этом случае по счету 62 возникает кредиторская задолженность.

Сразу же после отгрузки ценностей, оказания услуг или выполнения работ делаются записи:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»

К-т сч. 90-1 «Выручка».

Минфин РФ дал разъяснение по вопросам применения нормативных актов по учету векселей. Если в обеспечение обязательства за поставленную продукцию (работы, услуги) организация получила вексель, в котором в качестве векселедателя указана третья организация, то данный вексель должен учитываться на счете 58 «Финансовые вложения». При получении векселя, векселедателем которого является покупатель (заказчик), предприятие должно отразить указанную в векселе сумму по дебету счета 62.

Счет 63. «Резервы по сомнительным долгам»

Теория бухгалтерского учета знает несколько вариантов расчета величины сомнительной дебиторской задолженности:

- расчет делается по ее сумме в целом;

- задолженность группируется на почти безнадежную, сомнительную и потенциально сомнительную. Далее, первая группа уменьшается, например, на 90 %, вторая — на 50 %, третья — на 20 %;

- величина сомнительной задолженности определяется по каждому отдельному документу, подтверждающему право требования.

Варианты 1) и 2) отличаются минимальной трудоемкостью, особенно вариант 1), и за счет взаимопогашающихся отклонений лучше снимают возможные ошибки и, следовательно, в меньшей степени подвержены влиянию субъективных факторов. К сожалению, Минфин РФ предпочел применение варианта 3) при создании резерва по сомнительным долгам. «Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично».

Согласно ст. 266 НК РФ «сомнительным долгом признается любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией». Таким образом, понятие сомнительной задолженности для целей налогообложения шире, чем для целей бухгалтерского учета, и распространяется не только на задолженность по договорам купли-продажи, поставки, выполнения работ, оказания услуг, но также и на прочую дебиторскую задолженность.

Для целей налогообложения сумма резерва определяется по сомнительной задолженности со сроком возникновения свыше 90 дней — в размере полной суммы, выявленной на основе инвентаризации задолженности; по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) — в размере 50 % суммы, выявленной на основе инвентаризации задолженности. При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 % выручки отчетного (налогового) периода. На сумму отчислений в резерв составляется запись:

Д-т сч. 91-2 «Прочие расходы»

К-т сч. 63 «Резервы по сомнительным долгам» — X руб.

Когда же возникает необходимость действительного списания безнадежной дебиторской задолженности, на счетах бухгалтерского учета будет сделана запись:

Д-т сч. 63 «Резервы по сомнительным долгам»

К-т сч. 62 «Расчеты с покупателями и заказчиками» — Y руб.

Таким образом констатируется, что администрация заранее предвидела, что долг не будет возвращен, и он согласно принципу осмотрительности (ПБУ 1/98) уже заранее был списан на убытки прошлых отчетных периодов, а теперь этот факт только уменьшает резерв/

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы на конец отчетного года отражаются по счету 91-1 «Прочие доходы»:

Д-т сч. 63 «Резервы по сомнительным долгам»

К-т сч. 91-1 «Прочие доходы».

Такая запись свидетельствует о том, что опасения в части погашения дебиторской задолженности не оправдались и, следовательно, в момент начисления резерва был создан псевдоубыток, а в текущем отчетном периоде невольно показана псевдоприбыль.

Счет 66. «Расчеты по краткосрочным кредитам и займам»

Кредиты делятся на краткосрочные (до одного года), они учитываются на счете 66, и долгосрочные (свыше одного года), они отражаются на счете 67 «Расчеты по долгосрочным кредитам и займам». Согласно п. 25 ПБУ 15/01 затраты по полученным займам и кредитам, непосредственно связанные с приобретением и (или) строительством инвестиционного актива, включаются в первоначальную стоимость этого актива. Включение затрат по предоставленным займам и кредитам в первоначальную стоимость инвестиционного актива прекращается с первого числа месяца, следующего за месяцем фактического начала эксплуатации объекта.

Особенности учета возникают в тех случаях, когда речь идет о применении векселей. Организация может получить под вексель деньги, и тогда делается запись:

Д-т сч. 51 «Расчетные счета»

К-т сч. 66 «Расчеты по краткосрочным кредитам и займам».

При этом на дебет счета 51 «Расчетные счета» зачисляются фактически полученные деньги, а на кредит счета 66 «Расчеты по краткосрочным кредитам и займам» — сумма предоставленного кредита. Однако платить по векселю всегда приходится больше, чем получать под него, поэтому разность надо списывать в дебет счета 91-2 «Прочие расходы».

Счет 67 «Расчеты по долгосрочным кредитам и займам»

Классификация задолженности на краткосрочную и долгосрочную позволяет более обоснованно исчислять платежеспособность организации. Поэтому, как только по конкретному договору срок погашения займа будет меньше года, целесообразно сделать запись:

Д-т сч. 67 «Расчеты по долгосрочным кредитам и займам»

К-т сч. 66 «Расчеты по краткосрочным кредитам и займам».

Счет 68. «Расчеты по налогам и сборам»

По кредиту счета 68 отражаются суммы налогов, причитающихся организацией к уплате в бюджет. Организации, являющиеся по законодательству налогоплательщиками, дебетуют счета:

- по учету внеоборотных и оборотных активов (01, 04, 10, 41 и др.), если в соответствии с законодательством суммы налогов включаются в себестоимость активов. К налогам такого рода относятся таможенная пошлина и таможенные сборы при импорте ценностей и др.;

- по учету затрат — налог на владельцев автотранспортных средств и др.;

- 90 «Продажи» — уплачиваемый продавцами ценностей НДС, акцизы, экспортные пошлины и т.п., для которых эта продажа является предметом деятельности;

- 91-2 «Прочие расходы» — налог на имущество, НДС при продаже ценностей, когда последняя не является предметом деятельности организации, и др.;

- 99 «Прибыли и убытки» — налог на прибыль, налоговые санкции (штрафы, пени) в пользу бюджета и внебюджетные

Организации, являющиеся налоговыми агентами по налогу на доходы физических лиц, при удержании этого налога дебетуют счета 70 «Расчеты с персоналом по оплате труда», 75-2 «Расчеты по выплате доходов» и др.

Счет 69. «Расчеты по социальному страхованию и обеспечению»

Счет 70. «Расчеты с персоналом по оплате труда»

Обязательства, связанные с оплатой отпусков и за выслугу лет, а также вознаграждений по итогам работы за год, резервируются согласно допущению непрерывности деятельности (п. 6 ПБУ 1/98). Это предполагает, что в течение отчетного периода производятся отчисления в соответствующие резервы, ибо и отпуска, и доплаты за выслугу лет и по итогам работы за год производятся один раз в год, и, следовательно, эти расходы предприятия должны быть равномерно распределены по всему отчетному периоду.

Обязательства, возникающие из права сотрудника на участие в капитале предприятия, отражаются записью:

Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»

К-т сч. 70 «Расчеты с персоналом по оплате труда».

Если обязательства не погашаются, так как сотрудник по каким-то причинам не получил заработную плату, то всю не выплаченную в течение трех дней заработную плату и другие причитающиеся сотруднику деньги необходимо депонировать, для чего делается запись:

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 76-4 «Расчеты по депонированным суммам».

Депонированные суммы должны быть выплачены по первому требованию работнику]

Счет 71. «Расчеты с подотчетными лицами»

Выдача денег под отчет оформляется записью:

Д-т сч. 71 «Расчеты с подотчетными лицами»

К-т сч. 50 «Касса».

Счет 73. «Расчеты с персоналом по прочим операциям»

В частности, субсчет 73-1 «Расчеты по предоставленным займам». Если при этом предполагается получение процентов, то на их начисление делается запись:

Д-т сч. 73-1 «Расчеты по предоставленным займам»

К-т сч. 91-1 «Прочие доходы».

Субсчет 2 «Расчеты по возмещению материального ущерба».

Счет 75. «Расчеты с учредителями»

За счетом 75 скрываются два совершенно разных счета: один предназначен для наполнения уставного (складочного) капитала; на другом производятся начисление и выплата доходов учредителям (участникам) организации. При создании новой организации возникают записи:

Д-т сч. 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

К-т сч. 80 «Уставный капитал».

Эта запись в методологическом плане резко отличается от того, что принято в отечественном бухгалтерском учете, ибо, дебетуя счет 75-1 «Расчеты по вкладам в уставный (складочный) капитал», бухгалтер создает дебиторскую задолженность. Таким образом, на сумму обязательств учредителей внести вклады в уставный (складочный) капитал сразу же образуется актив. Это единственный случай такого решения. Обычно в бухгалтерском учете обязательства, вытекающие из договоров, не отражаются. Современный бухгалтер записывает только те обязательства, которые возникают из исполнения договоров. Мы не фиксируем, например, обязательства, вытекающие из договора поставки, но отражаем задолженность по уже поставленной партии товаров и т.д. Однако в части учета обязательств, вытекающих из учредительного договора, составители Плана счетов поступают иначе.

В акционерных обществах заполнение уставного капитала происходит за счет продажи акций. Если акции акционерного общества продаются по цене выше номинала, то на сумму превышения предлагается кредитовать счет 83 «Добавочный капитал».

По-иному ведется счет 75-2 «Расчеты по выплате доходов». Он предназначен для расчетов со всеми учредителями, которые не состоят в штате организации. Если учредитель предприятия состоит в его штате, то расчеты с ним ведутся на счете 70 «Расчеты с персоналом по оплате труда». Различие связано с тем, что счет 75-2 формирует кредиторскую задолженность перед корреспондентами — это ее внешняя задолженность, а счет 70 формирует кредиторскую задолженность перед агентами организации — это ее внутренняя задолженность. В последнем случае отражение дивидендов на лицевых счетах персонала облегчает работу бухгалтера по начислению налогов.

Когда общее собрание, правление или иной орган, который согласно уставу, уполномочен объявлять доходы, примет о том решение, бухгалтер обязан сделать запись:

Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»

К-т сч. 75-2 «Расчеты по выплате доходов».

Из начисленной суммы должны быть удержаны налоги:

Д-т сч. 75-2 «Расчеты по выплате доходов»

К-т сч. 68 «Расчеты по налогам и сборам».

Счет 76. «Расчеты с разными дебиторами и кредиторами»

Большое число самых разных записей по этому счету подтолкнуло составителей Плана счетов к тому, чтобы открыть ряд субсчетов, каждый из которых должен быть предназначен для строго определенных видов расчетов.

76-1. «Расчеты по имущественному и личному страхованию». Начисление обязательств по страхованию отражается записью:

Д-т счетов по учету затрат или других источников страховых платежей (26, 44, 91-2 и др.)

К-т сч. 76-1 «Расчеты по имущественному и личному страхованию».

Платежи по страхованию отражаются записью:

Д-т сч. 76-1 «Расчеты по имущественному и личному страхованию»

К-т сч. 51 «Расчетные счета».

До добровольного и/или вынужденного признания страховщика своей ответственности погибшие и застрахованные ценности следует учитывать на счете 94 «Недостачи и потери от порчи ценностей». И только после признания страховщиком обязанности возместить убытки составляется запись:

Д-т сч. 76-1 «Расчеты по имущественному и личному страхованию»

К-т сч. 94 «Недостачи и потери от порчи ценностей».

Получение страхового возмещения оформляется записью:

Д-т сч. 51 «Расчетные счета»

К-т сч. 76-1 «Расчеты по имущественному и личному страхованию».

Субсчет 76-1 всегда выступает как активно-пассивный. Его кредитовое сальдо отражает задолженность организации по страховым платежам, а дебетовое — задолженность страховой организации по страховым возмещениям.

76-2. «Расчеты по претензиям». Согласно Инструкции по применению Плана счетов предлагается дебетовать субсчет 76-2, как только возникает с точки зрения администрации, повод для предъявления претензии. Однако при этом появляется необходимость в резервировании риска, который в этом случае возникает:

Д-т сч. 91-2 «Прочие расходы»

К-т сч. 63 «Резервы по сомнительным долгам».

Однако бухгалтеру лучше придерживаться правила Луки Пачоли: никого нельзя сделать дебитором без его согласия. Поэтому до признания недостачи ответчиком или до вынесения судебного решения сумму иска необходимо отражать по дебету счета 94 «Недостачи и потери от порчи ценностей» и только после согласия должника удовлетворить претензию и составить запись:

Д-т сч. 76-2 «Расчеты по претензиям»

К-т сч. 94 «Недостачи и потери от порчи ценностей».

76-3. «Расчеты по причитающимся дивидендам и другим доходам». Это активный субсчет, связан с доходами от финансовых вложений в другие предприятия. При объявлении этими предприятиями выплаты на вложенный в них капитал вкладчик получает об этом уведомление, на основе которого бухгалтер составляет запись:

Д-т сч. 76-3 «Расчеты по причитающимся дивидендам и другим доходам»

К-т сч. 91-1 «Прочие доходы».

Этой записи противостоит запись у плательщика:

Д-т сч. 84 «Нераспределенная прибыль»

К-т сч. 75-2 «Расчеты по выплате доходов».

В этом случае составитель Плана счетов четко следует допущению временной определенности, ибо доходом признается волеизъявление собственников предприятий, куда были вложены средства, а не фактическое получение дохода в виде денег или каких-то иных средств.

При покупке (продаже) дебиторской задолженности или оказанием услуг, связанных с ее взысканием, возможны два решения: юридическое или экономическое. Первое требует модификации факта хозяйственной жизни, второе — пермутации. При юридическом подходе вся уступленная дебиторская задолженность показывается полностью, а при экономическом — в активе отражается только сумма реально вложенного капитала в приобретаемую дебиторскую задолженность. В первом случае у приобретателя уступки увеличивается итог баланса (модификация), во втором — меняется его структура (пермутация).

76-4. «Расчеты по депонированным суммам». В сущности, субсчет 76-4 — это филиал счета 70 «Расчеты с персоналом по оплате труда», так как показывает задолженность по не востребованной в срок заработной плате и другим выплатам.

Счет 77. «Отложенные налоговые обязательства»

Причины возникновения отложенных налоговых обязательств: временная разница между двумя моментами — моментом образования прибыли и моментом возникновения обязательств по уплате налога на прибыль. Если прибыль еще не сформирована по правилам бухгалтерского учета, а в соответствии с нормами налогового законодательства предприятие должно заплатить налог на прибыль, предприятие в качестве источника таких платежей должно указать отложенный налоговый актив. Если же в соответствии с учетной политикой предприятия прибыль уже отражена на соответствующем счете, но согласно нормам налогового законодательства, предприятие заплатит налог на прибыль в последующих отчетных периодах, то налог, приходящийся на данную сумму прибыли, должен быть отражен в качестве отложенного налогового обязательства. Иными словами, отложенное налоговое обязательство представляет собой сумму налога на прибыль, которая должна быть уплачена в последующие отчетные периоды. При этом прибыль, на которую был рассчитан указанный налог, нашла отражение в бухгалтерском учете и отчетности.

Отложенное налоговое обязательство по существу представляет собой резерв на выплату налога на прибыль, созданный за счет прибыли отчетного периода. Этот резерв уменьшает прибыль, направляемую на выплату акционерам дивидендов.

Аналитический учет отложенных налоговых обязательств должен быть организован таким образом, чтобы в регистрах содержалась информация по видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница, а также величина отклонений между данными бухгалтерского и налогового учета указанных активов и обязательств.

Счет 79. «Внутрихозяйственные расчеты»

При помощи счета 79 строятся отношения внутри одного юридического лица. Например, крупная фирма имеет 100 магазинов.

Раздел VII. КАПИТАЛ

Счета этого раздела предназначены для обобщения информации о состоянии и движении капитала организации», т.е. все так называемые «источники собственных средств» сосредоточены в данном разделе. В целом можно рассматривать седьмой раздел как выражение принятой в англоговорящих странах формулы А – П = К, где А — совокупность ценностей, учтенных в активе баланса; П — кредиторская задолженность предприятия; К — его капитал. Капитал можно рассматривать как кредиторскую задолженность организации ее собственникам. Структура капитала раскрывается на представленных в этом разделе счетах. Здесь присутствует один центральный счет 80 «Уставный капитал», все остальные счета данного раздела следует рассматривать как регулирующие к нему.

Счет 80. «Уставный капитал»

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. На счете 80 учитывается не весь капитал организации, а только та его часть, которая указывается в ее уставе.

Счет 81. «Собственные акции (доли)»

Организации по тем или иным причинам выкупают у акционеров (участников) собственные акции (доли в уставном (складочном) капитале). Выкуп осуществляется по их рыночной стоимости, которая, как правило, не совпадает с номиналом. Собственные акции, выкупленные у акционеров, должны учитываться акционерными обществами на счете 81 по сумме фактических затрат.

Счет 82. «Резервный капитал»

Некоторые организации согласно законодательству, обязаны создавать резервный фонд. Например, ст. 35 Федерального закона «Об акционерных обществах» предусмотрено создание в акционерных обществах резервного фонда. Исходя из нормативных требований большинство предприятий не обязаны формировать резервный фонд, но могут это делать в соответствии с учредительными документами или учетной политикой. Резервный капитал используется на покрытие убытков, полученных предприятием. В случае возникновения за отчетный период убытка он списывается за счет резервного капитала:

Д-т сч. 82 «Резервный капитал»

К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Счет 83. «Добавочный капитал»

Если изначально оприходованные основные средства через определенное время были переоценены и их оценка возросла, бухгалтер делает запись:

Д-т сч. 01 «Основные средства»

К-т сч. 83 «Добавочный капитал».

Счет 84. «Нераспределенная прибыль (непокрытый убыток)»

В практической деятельности бухгалтеры некоторые расходы организации списывали на дебет счета 84. Это касается расходов, которые согласно нормативным документам должны были списываться за счет собственных источников (материальная помощь работникам, приобретение путевок в дома отдыха и санатории, благотворительная деятельность и т.п. Согласно Плану счетов отнесение каких-либо расходов (кроме определенных собственниками) на счет 84 не допускается.

Счет 86. «Целевое финансирование»

Целевое финансирование — это безвозмездное получение средств, использовать которые можно в соответствии с целью, которую преследует тот, кто эти средства выделил. Согласно НК РФ, при определении налоговой базы не учитывается имущество, полученное предприятиями в рамках целевого финансирования.

Раздел VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

В отличие от счетов первых семи разделов эти счета предназначены не для заполнения статей Баланса (ф. № 1), а для формирования Отчета о прибылях и убытках (ф. № 2). Следует отметить, что бухгалтеры США именно отчет о прибылях и убытках считают определяющей отчетной формой, а баланс — производной от нее. В Европе и в нашей стране счетные работники придерживаются противоположного взгляда: баланс — определяющая отчетная форма, отчет о прибылях и убытках — дополнительная и уточняющая.

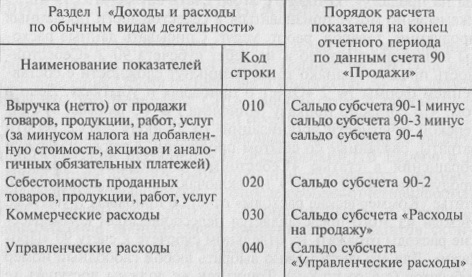

Счет 90. «Продажи»

Согласно Плану счетов, финансовый результат от продажи готовой продукции и товаров выявляется на счете 90. По нему открываются отдельные субсчета для учета выручки от продажи (90-1 «Выручка»), себестоимости продаж (90-2 «Себестоимость продаж»), НДС (90-3 «НДС»), акцизов (90-4 «Акцизы»), а также отдельного субсчета по формированию финансового результата от обычных видов деятельности — прибыли или убытка от продаж (90-9 «Прибыль/убыток от продаж»; рис. 3).

Рис. 3. Взаимосвязь показателей раздела 1 Отчета о прибылях и убытках и субсчетов счета 90

В России всегда под «выручкой» понимали вырученные деньги. Для более широкого понятия — потенциальных доходов от продажи, до недавнего времени существовало понятие «реализация». Но в Плане счетов и ПБУ 9/99 «Доходы организации» его не включают в принятую терминологию и подменяют словом «выручка».

Счет 91. «Прочие доходы и расходы»

Согласно ПБУ 9/99 на этом счете отражаются два вида доходов: операционные и внереализационные. Первые связаны с хозяйственной деятельностью, но не составляют ее цели; вторые вызваны последствиями такой деятельности.

Операционные доходы:

- предоставления за плату во временное пользование (временное владение и пользование) своих активов, а также прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- участия в уставных капиталах других организаций;

- участия в совместной деятельности (договоры простого товарищества);

- продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- процентов, полученных за предоставление в пользование денежных средств организации.

Согласно п. 11 ПБУ 10/99 операционные расходы трактуются как обратные «зеркальные» по отношению к операционным доходам. Единственным принципиальным отличием надо признать включение в состав этих расходов отчислений в так называемые оценочные резервы: резервы по сомнительным долгам, обесценение вложений в ценные бумаги, резервирование под возможные события в условные факты хозяйственной жизни и другие резервы, которые могут создаваться согласно приказу об учетной политике.

Внереализационные доходы:

- штрафы, пени, неустойки за нарушение условий договоров и поступления в возмещение причиненных убытков;

- активы, полученные безвозмездно;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- суммы дооценки активов.

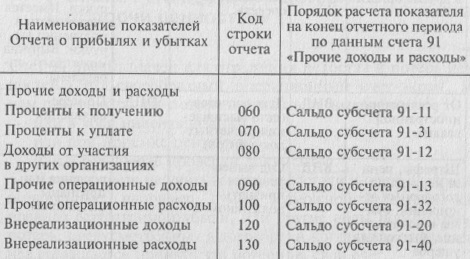

Для целей управления и для составления бухгалтерской отчетности предлагаем следующую систему субсчетов, которая позволит сгруппировать информацию о прочих доходах и расходах в соответствии со статьями отчета:

- 91-10 «Операционные доходы», в том числе:

- 91-11 «Проценты к получению»;

- 91-12 «Доходы от участия в других организациях»;

- 91-13 «Прочие операционные доходы»;

- 91-20 «Внереализационные доходы»;

- 91-30 «Операционные расходы», в том числе:

- 91-31 «Проценты к уплате»;

- 91-32 «Прочие операционные расходы»;

- 91-40 «Внереализационные расходы».

В этом случае взаимосвязь показателей Отчета о прибылях и убытках с субсчетами к счету 91 «Прочие доходы и расходы» видна из таблицы (рис. 4).

Рис. 4. Взаимосвязь показателей Отчета о прибылях и убытках и субсчетов счета 91

Счет 94. «Недостачи и потери от порчи ценностей»

Это своеобразный операционный счет-экран. На нем собираются все потери и недостачи, выявленные: или в ходе инвентаризации, или при приемке ценностей, или в результате проверки документов.

При инвентаризации ценностей или при их приемке всегда может оказаться, что в документах указана стоимость ценностей выше, чем фактическая стоимость ценностей, имеющихся в наличии (по стоимости и в натуре). Если администрация трактует ее как недостачу, то она подлежит взысканию с виновных, если как потерю, то ее надо списать на убытки. Ясно, что любую разность администрация должна по возможности взыскать с виновных, квалифицируя ее как недостачу. Но также ясно, что те, кого администрация считает виновными, себя таковыми признать не торопятся. И если их виновность будет все-таки ими (ответчиками) признана, то у администрации появится право квалифицировать эту разность как недостачу и тем самым создать дебиторскую задолженность.

Сальдо счета 94 всегда дебетовое и являет собой «дыру» в балансе, ибо ценностей нет, но надо ли (можно ли) формировать дебиторскую задолженность или же это потери, подлежащие отнесению на финансовые результаты, остается неясным. Согласно НК РФ, недостача материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, относятся на внереализационные расходы для целей налогообложения (ст. 265 НК РФ). Включение данных расходов в состав внереализационных для целей налогообложения возможно только при документальном подтверждении отсутствия виновных лиц уполномоченным органом государственной власти.

Счет 96. «Резервы предстоящих расходов»