Принципы корпоративных финансов – фундаментальный учебник по финансовому анализу. В нем рассматриваются все аспекты принятия финансовых и инвестиционных решений, финансирования проектов, планирования и составления бюджетов капитальных вложений, оценки финансовой эффективности и техники инвестиционного анализа, структуры капитала корпораций, выбора источников финансирования (за счет собственных средств, выпуска долговых обязательств или акций). Книга содержит базовой справочный материал по использованию финансовых инструментов, таких как опционы, гарантийные обязательства и конвертируемые облигации, лизинг, хеджирование, управление наличными средствами и кредитами.

По этой книге я осваивал финансовый менеджмент около 20 лет назад. Я приобрел книгу в конце 90-х, и это было первое издание на русском языке, перевод которого выполнен с пятого международного издания. Сейчас в продаже есть второе издание на русском языке – перевод седьмого международного издания. Также доступен Базовый курс, в два раза меньший по объему. Он представляет собой выборку основных по значению глав десятого издания полной версии книги без всяких упрощений и изменений.

Ричард Брейли, Стюарт Майерс. Принципы корпоративных финансов. – М.: Олимп – Бизнес, 1997. – 1120 с.

Скачать конспект (краткое содержание) в формате Word или pdf

Купить книгу в Ozon или Лабиринте.

Часть I. СТОИМОСТЬ

Глава 1. Почему финансы так важны

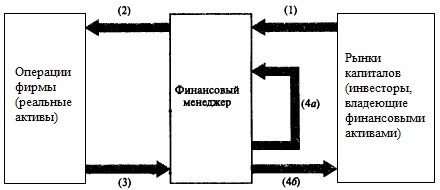

Перед финансовым менеджером стоят две основные проблемы: сколько должна инвестировать компания и в какие виды активов, и как получить необходимые для инвестирования денежные средства. Ответом на первый вопрос выступает инвестиционное решение фирмы, или решение о планировании долгосрочных вложений. Ответ на второй вопрос представляет собой решение о выборе источника финансирования (рис. 1).

Рис. 1. Потоки денежных средств между рынками капитала и фирмой: (1) деньги поступают за счет продажи финансовых активов инвесторам: (2) деньги инвестируются в операции фирмы и используются для приобретения реальных активов; (3) операции фирмы приносят деньги; (4а) деньги реинвестируются; (4б) деньги возвращаются инвесторам

Реалистично ли полагать, что финансовые менеджеры всегда действуют в интересах акционеров? (подробнее см. Законы Хаммурапи и проблема принципал – агент). Используются следующие институциональные соглашения, которые помогают согласовать интересы менеджеров и акционеров:

- Менеджеры находятся под наблюдением совет директоров.

- Для стимулирования менеджеров предусмотрены программы поощрительных мер, такие, как опционы на покупку акций компании, которые приносят значительный доход, если акционеры получают прирост капитала, и совершенно ничего не стоят в противоположной ситуации.

- Менеджеры, увиливающие от своих обязанностей, могут быть вытеснены более энергичными управляющими. Такая конкуренция может возникнуть внутри фирмы, но вполне вероятно и то, что плохо организованные компании будут поглощены другими компаниями. Такого рода поглощения обычно сопровождаются сменой руководства.

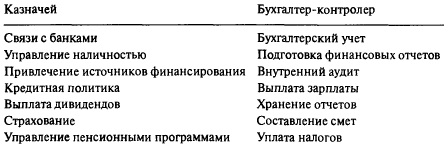

Финансовые функции в компаниях обычно выполняют казначей и бухгалтер-контролер (рис. 2).

Рис. 2. Некоторые типичные обязанности казначея и бухгалтера-контролера

Глава 2. Приведенная стоимость и альтернативные издержки

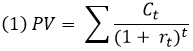

Цель инвестиционных решений состоит в отыскании таких активов, стоимость которых превышает заплаченную за них цену. Сегодняшний доллар стоит больше, нем завтрашний, поскольку сегодня доллар можно инвестировать, и он немедленно начнет приносить доход в виде процента. Это первый основной принцип теории финансов. Если через С1 обозначить ожидаемые доходы в период 1 (год спустя), то:

Приведенная стоимость (РV) = коэффициент дисконтирования · С1

Коэффициент дисконтирования = 1/(1 + r)

Норма доходности r представляет собой вознаграждение, которое требует инвестор за отсрочку поступления платежей.

Чтобы вычислить приведенную стоимость, мы дисконтируем ожидаемый будущий доход по норме доходности, которую дают сравнимые альтернативные инвестиции. Эту норму доходности часто называют ставкой дисконта, предельной нормой доходности или альтернативными издержками капитала. Ее называют альтернативными издержками, поскольку она представляет собой доход, от которого отказывается инвестор, вкладывая деньги в какой-либо проект, а не в ценные бумаги. Чистая приведенная стоимость (net present value) определяется вычитанием из приведенной стоимости требуемых инвестиций:

NPV = С0 + С1/(1 + r)

где С0 – поток денежных средств в период 0 (т.е. сегодня), обычно является отрицательным числом. Иначе говоря, С0 – это инвестиции и, следовательно, отток денежных средств.

Второй основной принцип финансов: надежный доллар стоит больше, чем рисковый. Инвестор может согласиться с 75%-ной нормой доходности по облигациям правительства, но потребует по акциям, например, 13%-ную доходность.

Мы можем также вычислить доходность инвестированного капитала:

Доходность = прибыль/инвестиции

Например, норма доходности проекта 14%, а альтернативные вложения в акции составляет 12%. Можно сформулировать два равноценных правила, которых необходимо придерживаться при принятии инвестиционных решений:

- Правило чистой приведенной стоимости: осуществлять инвестиции, если они имеют положительную чистую приведенную стоимость.

- Правило нормы доходности: осуществлять инвестиции, норма доходности которых превышает их альтернативные издержки.

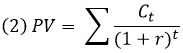

Глава 3. Как рассчитывать приведенные стоимости

Одна из замечательных особенностей приведенной стоимости состоит в том, что она выражается в текущих долларах – так что вы можете ее суммировать. Иначе говоря, приведенная стоимость суммы потоков денежных средств (А + Б) равна приведенной стоимости потока денежных средств А плюс приведенная стоимость потока денежных средств Б.

Формула дисконтированного потока денежных средств за несколько периодов t:

В принципе процентные ставки могут быть различными для каждого из будущих периодов. Связь между процентной ставкой и временем поступления денежных средств называется временной структурой процентных ставок. Для простоты мы пока допустим, что процентная ставка остается одной и той же, вне зависимости от периода, в котором возникает поток денежных средств:

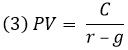

Бессрочная рента – это облигация, по которым правительство не берет обязательства погашения, но предлагает ежегодный фиксированный доход в течение неограниченного периода. Норма доходности таких ценных бумаг равна обещанной годовой выплате, деленной на приведенную стоимость r = C/PV.

Например, предположим, что некий достопочтенный человек желает обеспечить постоянным доходом кафедру финансов в школе бизнеса. Если процентная ставка равна 10% и, если меценат намерен передавать кафедре по 100 000 дол. в год в течение неограниченного срока, сумма, которая сегодня должна быть отложена для этой цели, равна:

Приведенная стоимость бессрочной ренты = С/r = 100 000/0,1 = 1 000 000

Предположим, что наш меценат неожиданно вспомнил, что он не принял во внимание рост заработной платы, который, возможно, составит в среднем 4% в год. Следовательно, вместо 100 000 дол. ежегодно в течение неопределенного срока меценат должен передать 100 000 дол. в первый год, 1,04 х 100 000 во второй год и т.д. Если мы обозначим темп роста зарплаты через g, то:

Следовательно, если наш меценат желает ежегодно в течение неограниченного времени предоставлять кафедре денежную сумму, которая предусматривает темп роста зарплаты, то сегодня он должен отложить сумму:

![]()

Аннуитет представляет собой актив, который приносит фиксированный доход ежегодно в течение определенного ряда лет – t. Закладная на дом с равномерными выплатами и договор о потребительском кредите, выплачиваемом равными долями в течение оговоренного срока, являются общеизвестными примерами аннуитета. Приведенная стоимость аннуитета равна разнице между стоимостями двух бессрочных рент: начинающейся сейчас и начинающейся на t-ом году:

Глава 4. Приведенная стоимость облигаций и акций

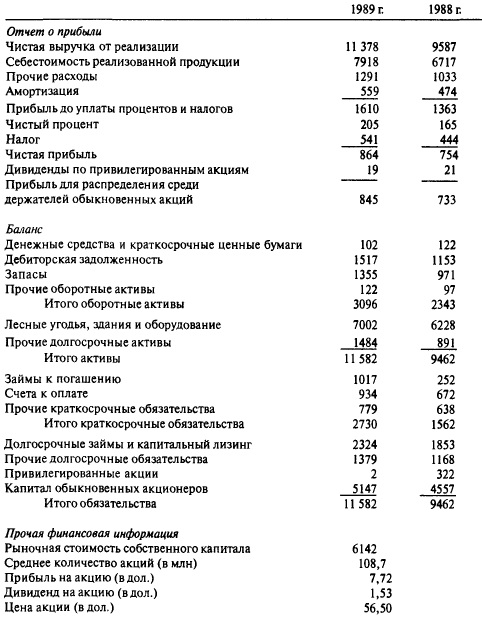

Владея облигацией, вы получаете фиксированную сумму денежных платежей. Каждый год до истечения срока погашения облигации вы получаете процентные выплаты по ней и, кроме того, по окончании срока вам возвращается номинальная стоимость облигации. Предположим, в августе 1989 г. вы инвестировали средства в облигации Казначейства США со ставкой 12⅝%. Купонная ставка процента по облигации равна 12⅝, а номинальная стоимость облигации – 1000 дол. Это означает, что ежегодно до 1994 г. вам будут выплачивать проценты в размере 0,12625х1000 = 126,25 дол. Срок погашения облигации наступает в августе 1994 г., в это время Казначейство выплатит вам последние 126,25 дол. процентов плюс 1000 дол. номинальной стоимости. Таким образом, владение облигацией обеспечивает следующие потоки денежных средств (рис. 3).

![]()

Рис. 3. Потоки денежных средств по купонной облигации (в дол.)

Какова рыночная стоимость суммы этих потоков денежных средств в 1989 г.? Чтобы определить это, необходимо знать доходность подобных ценных бумаг. Среднесрочные облигации Казначейства в 1989 г. имели доходность, равную приблизительно 7,6%. Это то, от чего инвесторы отказались, приобретя облигации Казначейства с купонной ставкой 12⅝%. Поэтому, чтобы оценить облигации со ставкой процента 12⅝, необходимо дисконтировать потенциальные потоки денежных средств по ставке 7,6%. Используем формулу (2) для t = 5:

Ставку r часто называют доходностью облигации к погашению, или внутренней нормой доходности.

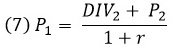

Денежные доходы, получаемые при владении обыкновенной акцией, имеют цена две формы: 1) дивиденды в денежной форме и 2) доход или убыток от прироста (падения) курсовой стоимости акций. Приведенная стоимость акции равна Р0, ожидаемая цена в конце первого года Р1 и ожидаемый дивиденд в расчете на одну акцию DIVr. Норма доходности, ожидаемая инвестором от этой акции в следующем году:

Норма доходности, ожидаемая инвестором, обычно называется ставкой рыночной капитализации. В любой момент времени на все ценные бумаги, принадлежащие к одной категории риска, устанавливаются цены, обеспечивающие одинаковую ожидаемую норму доходности. Таково условие поддержания равновесия на хорошо функционирующем рынке капиталов.

Поскольку цена акции через год P1 не известна, можно выразить ее через цену через два года – Р2:

На самом деле подобным образом мы можем заглянуть далеко в будущее, перемещая Р. Давайте обозначим последний период через Н. Таким образом, мы получим общую формулу для определения цены акции:

Выражение под знаком Σ просто обозначает сумму дисконтированных дивидендов с первого года по год Н. Последний член – дисконтированная стоимость акций в году Н. Чем дальше мы удаляемся в будущее, тем большую часть приведенной стоимости составляет поток дивидендов. Поскольку временной горизонт Н формально не ограничен, мы можем совершенно не принимать во внимание конечную цену и определять текущую цену сегодняшнего дня как приведенную стоимость бесконечного потока дивидендов в денежной форме:

С другой стороны (см. формулу 3), мы показали, чтобы найти приведенную стоимость, мы должны разделить годовые денежные выплаты на разницу между ставкой дисконта и темпом роста выплат:

Ставка рыночной капитализации равна норме дивидендного дохода (DIVt/P0) плюс ожидаемый темп роста дивидендов (g).

Эти простые формулы дисконтированного потока денежных средств для случаев постоянного темпа роста чрезвычайно полезны, но не более того! Наивное доверие к формулам привело многих финансовых экспертов к бессмысленным выводам.

Инвесторы часто используют термины акции роста и акции дохода. Представляется, что они покупают акции роста главным образом в надежде получить приращение стоимости капитала и заинтересованы скорее в росте прибылей в будущем, нежели в увеличении дивидендов в следующем году. С другой стороны, инвесторы приобретают акции дохода в основном ради дивидендов в денежной форме.

Оставленные в компании и не реинвестируемые в производство деньги часто называют потоком свободных денежных средств:

Поток свободных денежных средств = доходы – затраты – инвестиции.

Но деньги, которые не реинвестируются в производство, выплачиваются в виде дивидендов. Таким образом, дивиденды на акцию равны потоку свободных денежных средств в расчете на акцию, и общая формула дисконтированного потока может быть выражена через доходы, затраты и инвестиции в расчете на акцию:

Отметим, что неверно утверждать, будто стоимость акции равна дисконтированному потоку будущих прибылей на акцию. Правильнее сказать, что стоимость акции равна дисконтированному потоку свободных средств в расчете на акцию. Такая формулировка делает акцент на отдачу от инвестиций (в виде возросших доходов), а не на отток средств (в виде инвестиций).

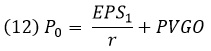

Отношение EPS1/r представляет собой капитализированную стоимость прибыли на акцию, которую фирма может получить, не проводя политику роста. PVGO является чистой приведенной стоимостью инвестиций, которые фирма будет осуществлять с целью роста. Акции роста — это акции, для которых PVGO больше капитализированной стоимости EPS.

Коэффициент цена–прибыль (Р/Е) принадлежит к числу наиболее часто употребляемых терминов среди инвесторов на фондовом рынке. К сожалению, некоторые финансовые эксперты плохо представляют себе реальную значимость коэффициентов цена–прибыль и часто используют их странным образом.

Глава 5. Почему чистая приведенная стоимость лучше других критериев обеспечивает верные инвестиционные решения

Принимая решение об инвестировании, во-первых, нужно составить прогноз потоков денежных средств, которые принесет проект в течение своей экономической жизни. Во-вторых, необходимо определить соответствующие альтернативные издержки инвестирования. При этом должны быть учтены и временная стоимость денег, и риск проекта X. В-третьих, следует использовать данные альтернативные издержки для дисконтирования будущих потоков денежных средств, производимых проектом X. В-четвертых, нужно рассчитать чистую приведенную стоимость, получаемую посредством вычитания суммы инвестиций из приведенной стоимости. Если чистая приведенная стоимость больше нуля, следует инвестировать в проект X.

Существуют и иные критерии оценки инвестиций (см. также Оценка эффективности инвестиций):

- Окупаемость.

- Средняя прибыль в расчете на балансовую стоимость активов.

- Внутренняя норма доходности.

- Коэффициент рентабельности.

При этом, любое правило инвестирования, которое не учитывает стоимости денег во времени, не может быть корректным. Чистая приведенная стоимость зависит исключительно от прогнозируемых потоков денежных средств, генерируемых проектом, и от альтернативных издержек. Любое правило инвестирования, на которое влияют предпочтения менеджеров, выбранные компанией принципы учетной политики, рентабельность уже осуществляемой компанией деятельности или рентабельность других независимых проектов, приведет к принятию худших решений. Поскольку приведенные стоимости измеряются в текущих долларах, мы можем их суммировать. Поэтому, если вы осуществляете два проекта А и Б, чистая приведенная стоимость комбинированных инвестиций равна: NPV(A+Б) = NPV(A) + NPV(Б).

Это свойство слагаемости стоимостей имеет важное практическое значение. Предположим, проект Б имеет отрицательную чистую приведенную стоимость. Если вы объедините его с проектом А, то проект (А + Б) будет иметь меньшую чистую приведенную стоимость, чем только проект А. Поэтому маловероятно, что вы ошибетесь в оценке плохого проекта Б просто потому, что он соединен с хорошим проектом А. Альтернативные критерии не обладают этим свойством слагаемости. И если вы будете невнимательны, то можете впасть в заблуждение, решив, что пакет, состоящий из хорошего и плохого проектов, лучше, чем только хороший проект.

Компании часто требуют, чтобы первоначальные инвестиции в какой-либо проект окупались в течение некоторого определенного обозримого периода времени. Период окупаемости проекта определяется рядом лет, в течение которых совокупные прогнозируемые потоки денежных средств покрывают первоначальные инвестиции. Проблема с правилом окупаемости состоит в том, что равноценными считаются все потоки денежных средств, возникающие до истечения срока окупаемости, и совсем не учитываются последующие потоки денежных средств.

Некоторые компании, прежде чем определять период окупаемости, дисконтируют потоки денежных средств. Правило дисконтированной окупаемости базируется на вопросе: «В течение какого времени должен осуществляться проект, чтобы он имел смысл с точки зрения чистой приведенной стоимости?» Эта модификация принципа окупаемости позволяет избежать ошибок, связанных с единообразной оценкой всех потоков денежных средств, возникающих за время окупаемости. Однако принцип дисконтированной окупаемости все же не учитывает потоки денежных средств, возникающие за пределами периода окупаемости.

Некоторые компании оценивают инвестиционные проекты по бухгалтерской норме рентабельности. Для вычисления бухгалтерской нормы рентабельности необходимо разделить среднюю прогнозируемую прибыль от проекта за вычетом амортизации и налогов на среднюю балансовую стоимость инвестиций. Затем этот коэффициент сравнивается с бухгалтерской нормой рентабельности фирмы в целом или с какими-либо внешними критериями, например, со средней бухгалтерской нормой рентабельности отрасли. Это правило не учитывает временную стоимость денег, опирается на учетную политику определения прибыли и амортизации.

Критерий внутренней нормы доходности имеет гораздо более почтенную репутацию. Однако и он дает неверные рекомендации в следующих ситуациях:

- Когда в период 0 вы получаете, а не расходуете средства.

- Если поток денежных средств меняет знак более одного раза.

- Если необходимо сделать выбор из взаимоисключающих проектов (проект с более высокой IRR может давать более низкую NPV).

- Сложности возникают всякий раз, когда становится важна временная структура процентных ставок. Причина сложностей кроется в том, что внутренняя норма доходности – это производная величина без какого-либо элементарного экономического смысла. Внутренняя норма доходности представляет собой сложную среднюю отдельных процентных ставок.

Норма доходности дисконтированных потоков денежных средств, или внутренняя норма доходности (IRR) может быть вычислена в Excel с помощью функции ЧИСТВНДОХ.

Глава 6. Принятие инвестиционных решений по методу NPV

До настоящего времени главный интерес для нас представляли техника дисконтирования и различные методы оценки проектов. Мы почти ничего не говорили о том, что нужно дисконтировать. Когда вы столкнетесь с данной проблемой, вам всегда следует опираться на три основных правила:

- Следует учитывать только потоки денежных средств.

- Всегда учитывайте приростные потоки денежных средств.

- Будьте последовательны в своей трактовке инфляции.

Не забывайте, что большинство проектов требуют дополнительных инвестиций в оборотный капитал. Не обращайте внимания на невозвратные издержки. Учитывайте альтернативные издержки. Например, предположим, что в новом промышленном производстве используется земельный участок, который при других обстоятельствах мог бы быть продан за 100 000 дол. Нельзя судить о проекте, сравнивая «до» и «после». Правильнее сравнивать «с» и «без» проекта. Помните о распределении накладных расходов (проект может потребовать дополнительных накладных расходов – а может и не потребовать). Разделяйте инвестиционные решения и решения по финансированию. На совершенном рынке, как правило, нет проблем привлечь дополнительный капитал. Если всё же ограничения наложены (рынком или менеджментом), воспользуйтесь методом линейного программирования для выбора оптимального портфеля инвестиций (подробнее см. Решение оптимизационных задач управления методом линейного программирования и Решение задачи линейного программирования в Excel).

Реальная ставка дисконта приблизительно равна разнице между номинальной ставкой дисконта и темпом инфляции. Номинальные потоки денежных средств следует дисконтировать по номинальной ставке дисконта. Реальные потоки денежных средств следует дисконтировать по реальной ставке дисконта.

Амортизация не учитывается напрямую. Она имеет значение в том смысле, что уменьшает налогооблагаемую прибыль. Она обеспечивает налоговый щит, который равен величине начисленной амортизации с учетом предельной налоговой ставки.

Оцените взаимовлияние проектов:

- Тот факт, что проект имеет положительную чистую приведенную стоимость, еще не означает, что сейчас наиболее удобное время для его осуществления. Его ценность может оказаться выше, если его оставить на будущее. Точно так же проект, имеющий в настоящее время отрицательную чистую приведенную стоимость, может стать хорошим, если вы немного подождете с его осуществлением.

- При выборе нового оборудования, какое предпочесть: с долгосрочным или краткосрочным периодом эксплуатации.

- В какой момент заменить старое оборудование на новое (подробнее см. Решение о времени замены используемого оборудования).

- Как распорядиться избыточными мощностями.

- Иногда NPV замены части оборудования выше, чем при замене всего устаревшего оборудования.

Часть II. РИСК

Глава 7. Введение: риск, доход и альтернативные издержки

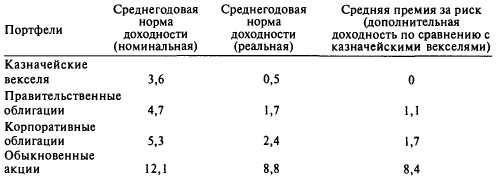

Инвесторы, которые брали на себя дополнительный риск, связанный с обыкновенными акциями, в среднем получали премию в виде годовой доходности, на 8,4% превышающей доходность казначейских векселей (рис. 4).

Рис. 4. Средние значения доходности в 1926–1988 гг. (% в год)

Возьмем инвестиционный проект, о котором вы знаете – не имеет значения откуда, – что связанный с ним риск соответствует фондовому индексу агентства Standard and Poor. Какую ставку дисконта нам следует взять, чтобы продисконтировать прогнозируемые потоки денежных средств по этому проекту? Очевидно, вы должны использовать текущую ожидаемую норму доходности рыночного портфеля, т.е. доходность, от которой отказался бы инвестор, вкладывая средства в предложенный проект. Обозначим эту рыночную доходность через rm. Вы могли бы взять для rm значение 12,1%, среднее значение рыночной доходности в прошлом.

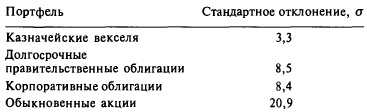

Однако за средними (за 63 года) значениями скрыт значительный разброс годовой доходности: от –43% до +54%. А стандартное отклонение за это время составило 20,9% (рис. 5). Стандартное отклонение и является естественным измерителем риска.

Рис. 5. Среднегодовые стандартные отклонения для четырех портфелей, за период 1928–1988 гг.

Уровень изменчивости ценных бумаг отдельной компании за 63 года существенно выше, чем портфеля ценных бумаг (рис. 6). Диверсификация снижает изменчивость.

Рис. 6. Диверсификация уменьшает степень риска (стандартные отклонения) вначале быстро, а затем медленнее; прямая – асимптота кривой – не дифференцируемый рыночный риск

Риск, который может быть устранен диверсификацией, называется индивидуальным риском. Он возникает из того факта, что каждая компания сталкивается с особыми характерными для нее рисками, которые, может быть, свойственны еще только ее непосредственным конкурентам. Но есть и другой риск, которого нельзя избежать независимо от того, какова диверсификация вашего портфеля. Этот риск, как правило, называют рыночным риском. Рыночный риск связан с рисками общеэкономического характера, которым подвержен любой бизнес. Именно поэтому существует тенденция одновременного изменения цен на акции. И по этой же причине инвесторы страдают от «рыночной неопределенности», независимо от того, акциями скольких компаний они владеют. На хорошо диверсифицированный портфель влияет только рыночный риск.

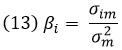

Риск хорошо диверсифицированного портфеля зависит от рыночного риска входящих в него ценных бумаг. Чувствительность рыночный риска к рыночным изменениям называют бета (β). Если β акций больше 1,0, то изменчивость акций превышает изменчивость рынка. Если значение β находится между 0 и 1,0, то акции изменяются в том же направлении, что и рынок, но в меньшей степени. Статистик определил бы бету акций i как:

где σim – ковариация между доходностью акции i и рыночной доходностью, σm2 – дисперсия рыночной доходности.

Диверсификация снижает риск и поэтому имеет смысл для инвесторов. Имеет ли она такое же значение для фирмы? Несомненно, диверсификация дело хорошее, но это не означает, что фирмы обязаны ее практиковать. Если бы инвесторы были не в состоянии держать большое количество ценных бумаг, они могли бы захотеть, чтобы фирмы диверсифицировали инвестиции для них. Но инвесторы и сами способны заниматься диверсификацией. В странах с большими и конкурентными рынками капиталов, диверсификация не повышает стоимость фирмы и не снижает ее. Общая стоимость равна сумме ее слагаемых. Данное заключение играет важную роль в финансовой деятельности корпораций, поскольку оно подтверждает принцип слагаемости приведенных стоимостей.

Глава 8. Риск и доход

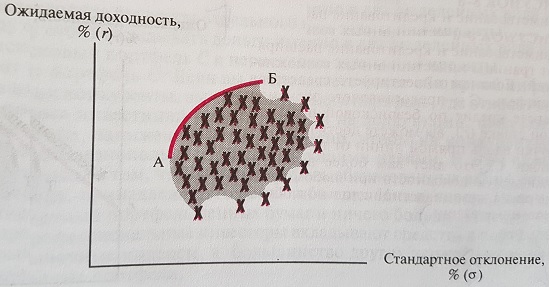

Гарри Маркович в статье, написанной в 1952 г., показал, как инвесторы могут уменьшить стандартное отклонение доходности портфеля, выбирая акции, цены на которые меняются по-разному. Он предложил основные принципы формирования портфеля. Когда измерения проводятся для достаточно короткого интервала времени, значение нормы доходности любой акции в прошлом почти соответствует нормальному распределению, особенность которого состоит в том, что оно может быть полностью определено двумя показателями – средней, или «ожидаемой», доходностью, и дисперсией или стандартным отклонением.

Итак, если доходы распределяются нормально, то только эти два показателя и необходимо знать инвестору. На рис. 7 показано, что происходит, когда вы имеете широкий выбор ценных бумаг. Каждый крестик представляет комбинацию риска и дохода, которые характерны для отдельных ценных бумаг. Составляя из этих ценных бумаг различные портфели, вы можете получить спектр комбинаций, который может выглядеть подобно скорлупе разбитого яйца. Поскольку вы желаете увеличить ожидаемую доходность инвестиций и снизить стандартное отклонение, вас будут интересовать только те портфели, которые расположены вдоль непрерывной линии. Маркович назвал их эффективными портфелями.

Рис. 7. Линия эффективных портфелей; выбор портфеля, не лежащего на этой линии означает, что вы не минимизировали риск при выбранной доходности, или не максимизировали доходность

Допустим, что вы можете брать кредиты или предоставлять займы по некоторой безрисковой ставке процента rf. Если вы инвестируете некоторую часть своих средств в казначейские векселя (т.е. предоставляете денежный кредит), а оставшиеся деньги – в портфель обыкновенных акций С, вы можете получить любую комбинацию ожидаемой доходности и риска, расположенную вдоль прямой линии, соединяющей точки rf и С (рис. 8). Это дает вам более высокую ожидаемую доходность при любом уровне риска, чем инвестиции только в обыкновенные акции.

Рис. 8. Заимствование и кредитование расширяют границы инвестиционных возможностей

Когда вы отдаете взаймы часть ваших денег, вы в итоге оказываетесь между точками rf и С; если вы можете взять кредит по безрисковой ставке, то это вам позволяет расширить свои возможности за точку С. Вне зависимости от уровня риска, который вы выбираете, вы можете получить самую высокую ожидаемую доходность, комбинируя портфель С займами или кредитами. И нет никакого смысла держать, скажем, портфель Т.

Это означает, что мы можем разбить работу инвестора на две стадии. Первая – необходимо выбрать «лучший» портфель обыкновенных акций, в нашем примере С. На второй стадии следует подобрать комбинацию этого портфеля с займами или кредитами, позволяющую достичь такой степени риска, которая удовлетворяла бы вкусы отдельного инвестора. Поскольку на конкурентном рынке получить преимущество практически невозможно, вам нужен просто рыночный портфель ценных бумаг и ничего больше.

Разница между доходностью рыночного портфеля и процентной ставкой называется премией за рыночный риск. В течение 63 лет премия за рыночный риск (rm – rf) в среднем составляла 8,4% в год (см. рис. 4). Правило оценки долгосрочных активов гласит, что ожидаемая премия за риск по каждому виду инвестиций пропорциональна его бете:

Ожидаемая премия за риск акции = бета * ожидаемая премия за рыночный риск

r – rf = β (rm – rf)

где r – доходность акции, rf – доходность безрискового актива, β – бета акции, rm – доходность портфеля акций.

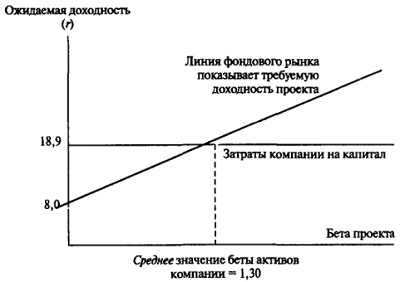

Глава 9. Планирование долгосрочных вложений и риск

Ранее мы рассмотрели метод затрат на капитал, согласно которому должен приниматься любой проект с нормой доходности, превышающей затраты компании на привлечение капитала, вне зависимости от присущего проекту риска. Многие фирмы предъявляют различные требования к уровню доходности разных категорий инвестиций. Ставки дисконта могут устанавливаться, например, следующим образом:

Рис. 9. Ставки дисконта в зависимости от типа проекта

Крупные корпорации широко используют модель оценки долгосрочных активов при определении ставки дисконта. Согласно этой модели (рис. 10):

Ожидаемая доходность проекта = r = rf + βпроекта (rm – rf)

Рис. 10. Сравнение метода затрат компании на капитал и метода требуемой доходности согласно модели оценки долгосрочных активов

Затраты компании на привлечение капитала служат правильной ставкой дисконта для тех проектов, которым присущ такой же риск, что и уже осуществляемому компанией бизнесу, но не для тех проектов, которые являются либо более надежными, либо более рисковыми, чем бизнес компании в среднем.

Заимствование создает финансовую зависимость или, как принято говорить, финансовый леверидж. Финансовая зависимость не влияет на риск или ожидаемую доходность активов фирмы, но усиливает риск для обыкновенных акций и заставляет акционеров требовать соответственно более высоких прибылей.

Предположим, что пассив баланса фирмы на 40% состоит из стоимости долга, и на 60% из стоимости акций. Если инвесторы ожидают получить 8% дохода по долговым обязательствам и 15% – по акциям, тогда ожидаемая доходность активов составит:

![]()

Если фирма выпустит еще 10 акций и использует полученные деньги для погашения 10 долговых обязательств, то структура пассива станет включать 30% долга и 70% акций. Изменение финансовой структуры не влияет на величину или риск потоков денежных средств от совокупного пакета долговых обязательств и акций. Поэтому общая доходность не изменится. Можно записать:

Ослабление финансовой зависимости делает акции более надежными и снижает доходность, требуемую акционерами с 15% до 14%. Если компания выпускает достаточное количество акций для погашения всех долговых обязательств, доходность собственного капитала снизится до 12,2%.

Что определяет бета активов? Циклические фирмы – фирмы, доходы и прибыли которых сильно зависят от фаз делового цикла, – как правило, имеют высокие значения беты. Таким образом, вы должны требовать более высокую норму доходности от инвестиций, эффективность которых зависит от состояния экономики. О фирмах или активах, затраты которых состоят главным образом из постоянных издержек, говорят, что они имеют высокий уровень операционной зависимости (операционный леверидж). Бета активов растет пропорционально отношению стоимости постоянных издержек к стоимости активов. Эмпирические данные подтверждают, что фирмы, отличающиеся сильной операционной зависимостью, действительно имеют высокие значения беты.

Часть III. ПРАКТИЧЕСКИЕ ПРОБЛЕМЫ ПЛАНИРОВАНИЯ ДОЛГОСРОЧНЫХ ВЛОЖЕНИЙ

Глава. 10. Проект — это не черный ящик

Менеджеры по возможности избегают черных ящиков и платят любому, кто может им помочь заглянуть внутрь. Поэтому консультанты и ученые разработали методики, которые мы будем называть анализом проекта.

Анализ чувствительности. Неопределенность означает, что число событий, которые могут произойти, больше того, что произойдет на самом деле. Посмотрите, как будет меняться NPV проекта, если его параметры будут чуть хуже: меньше доля рынка, выше переменные издержки и т.п. (подробнее см. Анализ чувствительности в Excel). Возможно, следует провести дополнительное исследования, чтобы снизить неопределенность критичных для проекта параметров.

Анализ сценариев. Если переменные в проекте взаимосвязаны, может оказаться полезным рассмотреть реалистичные альтернативные комбинации. Менеджеры часто находят полезным проследить, как их проекты вели бы себя при различных сценариях. Это позволяет им рассматривать различные, но совместимые сочетания переменных. Составители прогнозов вообще предпочитают давать оценки доходов и расходов для отдельного сценария, нежели некоторое абсолютное оптимистичное или пессимистичное значение (подробнее см. Матс Линдгрен, Ханс Бандхольд. Сценарное планирование: связь между будущим и стратегией).

Анализ безубыточности. Проводя анализ чувствительности или рассматривая альтернативные сценарии, мы задаемся вопросом, насколько серьезными могли бы быть последствия, если бы значения объема продаж и издержек оказались хуже, чем мы прогнозировали. Менеджеры иногда предпочитают по-другому поставить этот вопрос – каков уровень реализации, ниже которого проект начнет приносить убытки. Это называется анализом безубыточности.

Модель Монте-Карло. Анализ чувствительности позволяет вам единовременно учитывать влияние изменения только одной переменной. Рассматривая проект при различных сценариях, вы можете выявить результаты ограниченного числа вероятных сочетаний переменных. Модель Монте-Карло позволяет рассмотреть все возможные комбинации. В этом случае вы должны построить полную модель проекта и определить вероятностное распределение каждой составляющей потока денежных средств. Затем вы даете компьютеру задание выбрать наугад значение каждой из этих составляющих и вычислить возможные результирующие потоки денежных средств. После того как компьютер выполнит эту операцию тысячу или примерно столько раз, вы должны получить ясное представление об ожидаемом потоке денежных средств для каждого года и разброс значений возможных потоков денежных средств (см. также Моделирование методом Монте-Карло в Crystal Ball для Excel).

К сожалению, при планировании долгосрочных вложений составители прогнозов редко бывают беспристрастными, и распределение вероятностей, на котором строится модель, может оказаться в высшей степени необъективным.

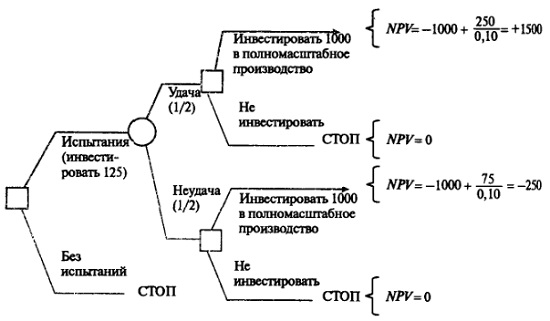

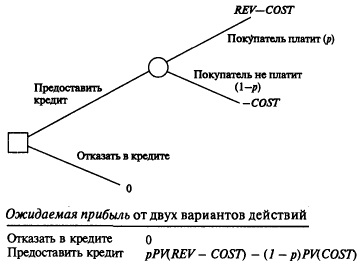

Дерево решений. Если финансовые менеджеры воспринимают проекты как черные ящики, то они, вероятно, пытаются обдумать только первое решение «принять – отвергнуть». Но если последующие инвестиционные решения зависят от сегодняшних, тогда и решение, которое принимается сегодня, тоже может зависеть от ваших планов на завтра. Для анализа проектов с учетом последующих решений финансовые менеджеры часто применяют метод «древа решений» (рис. 11). Квадратами отмечены решения менеджмента, кружочками – решения судьбы.

Рис. 11. Дерево решений проекта по производству электрошвабр

Глава 11. Откуда берется положительная чистая приведенная стоимость

Не следует увлекаться арифметическими расчетами дисконтированных потоков и в силу этого игнорировать прогнозы, которые служат основой любого инвестиционного решения. (Любопытная загадка. Проекты предлагаются, потому что имеют положительные чистые приведенные стоимости, или же они имеют положительные чистые приведенные стоимости, потому что предлагаются?) Как вам добиться того, чтобы ошибки в прогнозах не заслоняли достоверную информацию? Мы советуем вам начать с рассмотрения рыночной стоимости.

Финансовый менеджер приучен учитывать и оценивать все издержки и выгоды, связанные с инвестициями, и поэтому испытывает соблазн заменить мнение рынка своим собственным. К сожалению, данный подход увеличивает вероятность ошибки. Многие долгосрочные активы продаются на конкурентных рынках, и потому имеет смысл отталкиваться от рыночной цены и затем уже выяснять, почему эти активы должны приносить больший доход в ваших руках, нежели в руках конкурентов (подробнее см. Какой бизнес вы ведете: розничная торговля или управление недвижимостью).

Если другие производят какой-то товар с прибылью, и вы можете производить его более дешевым способом, вам нет необходимости вычислять чистую приведенную стоимость, чтобы понять, что вы, вероятно, находитесь в выгодном положении.

Когда отрасль находится в долговременном конкурентном равновесии, ожидается, что отдача от всех ее активов равна альтернативным издержкам инвестиций в эти активы. Если бы активы приносили большую отдачу, фирмы отрасли, вероятно, стремились бы расширять свою деятельность или же фирмы-аутсайдеры пытались бы проникнуть в отрасль. Прибыли, превышающие альтернативные издержки, называются экономическими рентами. Эти ренты, как правило, бывают временными. Чистая приведенная стоимость инвестиций просто представляет собой дисконтированную стоимость экономической ренты, которую они произведут.

Отложите оценку потоков денежных средств и попытайтесь определить источник экономических рент. Чистая приведенная стоимость нового проекта может быть положительной только в том случае, если вы полагаете, что ваша компания имеет некоторые особые преимущества.

Часть IV. РЕШЕНИЯ ПО ФИНАНСИРОВАНИЮ И ЭФФЕКТИВНОСТЬ РЫНКА

Глава 13. Финансирование корпорации и шесть уроков эффективности рынка

До этой главы мы рассматривали почти исключительно левую сторону баланса — решения фирм о долгосрочных вложениях. Теперь мы перейдем к рассмотрению правой стороны баланса, к проблемам, касающимся финансовых источников долгосрочных вложений. Делая допущение о неизменности решений фирмы по планированию долгосрочных вложений, мы ставим целью отделить данные решения от решений по финансированию. Строго говоря, это предполагает, что планирование долгосрочных вложений и решения о способах их финансирования независимы друг от друга.

Хотя полезно отделять инвестиционные решения от решений по финансированию, критерии их принятия в основном схожи. Решения о финансировании основываются на чистой приведенной стоимости заимствования.

Если рынки капиталов эффективны, тогда продажа или покупка любой ценной бумаги по господствующей на рынке цене никогда не является сделкой с положительной чистой приведенной стоимостью. Вам необходимо понять гипотезу эффективных рынков не потому, что она единственно верная, а потому, что она поможет вам верно ставить вопросы.

Морис Кендалл в 1953 г. показал, что изменение цен на акции принимает вид случайного блуждания. Предположим, что вы хотите оценить, имеется ли какая-либо устойчивая тенденция изменения цен от данного дня к другому. Мы можем проверить это, вычислив коэффициенты корреляции между изменением цен любого дня и следующего за ним дня. Исследователи с редким единодушием заключили, что корреляция равна нулю.

Конкуренция среди экспертов в области инвестиций порождает такой рынок акций, на котором цены все время отражают их истинную стоимость. Истинная стоимость не означает окончательную будущую стоимость – мы не ожидаем, что инвесторы являются предсказателями будущего. Это означает равновесную цену, которая отражает всю имеющуюся в распоряжении инвесторов в данное время информацию. Таково наше определение эффективного рынка.

Два типа экспертов в области инвестиций способствуют случайному характеру изменения цен. Многие аналитики изучают деятельность компаний и пытаются получить информацию об их рентабельности, что должно пролить новый свет на стоимость акций. Этих аналитиков часто называют фундаментальными аналитиками. Конкуренция среди фундаментальных исследований обеспечивает гарантию того, что цены отражают всю значимую информацию и что изменения цен непредсказуемы. Другие аналитики изучают данные о ценах в прошлом и пытаются выявить циклы. Их называют техническими экспертами. Конкуренция среди технических исследований обеспечивает гарантию того, что текущие цены отражают всю информацию об изменении цен в прошлом и что изменение цен в будущем невозможно предсказать, исходя из цен в прошлом.

Ошибка думать, что случайный характер цен на акции объясняется иррациональностью рынка акций. Случайность и иррациональность — это не синонимы. Изменения цен на акции случайны именно потому, что инвесторы рациональны и конкурентны.

В понедельник 19 октября 1987 г. фондовый индекс Доу-Джонса, рассчитываемый для акций промышленных предприятий, упал на 23% за один день. Сразу после краха у каждого возникло два вопроса: «Кто виноват?» и «Действительно ли цены отражают фундаментальные стоимости?»

Цены резко упали, хотя не было очевидной новой фундаментальной информации, оправдывающей такое резкое падение. Кризис напоминает нам о том, как это трудно – с нуля оценить обыкновенные акции. Чрезвычайная трудность оценки обыкновенных акций без каких-либо исходных данных имеет два следствия. Первое – инвесторы почти всегда оценивают обыкновенные акции, исходя из вчерашних цен сопоставимых ценных бумаг. Второе – гипотезу о том, что цена акции всегда равна ее внутренней стоимости, практически невозможно проверить именно потому, что так трудно вычислить внутреннюю стоимость без ссылки на цену. И хотя кризис не опроверг окончательно эту гипотезу, многие находят ее теперь менее правдоподобной.

Некоторые экономисты полагают, что рынок имеет склонность «пускать пузыри» – создавать ситуации, когда цены поднимаются быстрее функциональной стоимости, но инвесторы не спешат продавать акции, поскольку надеются на продолжение роста цен. Конечно, все такие «пузыри» в конечном итоге лопаются, но теоретически какое-то время они способны самосохраняться (критику модели эффективного рынка см. в Ричард Талер. Новая поведенческая экономика).

Гипотеза эффективности рынка утверждает, что динамика цен в прошлом не несет никакой информации о будущих изменениях цен. Экономисты выражают ту же идею более кратко, говоря, что рынок не имеет памяти. Иногда у рынка есть память (см. Бенуа Мандельброт. (Не)послушные рынки: фрактальная революция в финансах, Выявление долгосрочной зависимости изменения курса доллара на основе R/S-анализа).

На эффективном рынке вы можете доверять ценам. Если вы действуете, исходя из предположения, что вы находчивее других в предсказании изменений курса валюты или процентных ставок, вы променяете последовательную финансовую политику на иллюзорно обманчивую.

Глава 14. Обзор источников финансирования корпораций

Существует большое разнообразие долгосрочных ценных бумаг. Например, все владельцы обыкновенных акций являются собственниками компании. Обычно большинство компаний выпускает только один вид обыкновенных акций, но иногда они могут выпускать в обращение два вида акций, которые различаются по праву голоса и дивидендам. Акции, дающие ограниченное право голоса, продаются по более низкой цене.

Кредиторы не считаются собственниками фирмы, и не имеют права голоса. Выплаты процентов за кредит рассматриваются компанией как расходы и вычитаются из налогооблагаемой прибыли до уплаты налога. Дивиденды по обыкновенным акциям, напротив, выплачиваются из прибыли после уплаты налога. Долговые обязательства можно классифицировать разными способами.

Период погашения. Фондовый долг – это любое обязательство со сроком погашения более 1 года. Долг со сроком погашения меньше года называется внефондовым и в балансе отражается как текущие обязательства.

Условия погашения. Выплаты по долгосрочным кредитам, как правило, производятся равномерно и регулярно, возможно, после некоторого льготного периода. Большинство фирм, публично выпускающих долговые обязательства, оговаривают право их отзыва, т.е. право погасить все облигации данного выпуска до наступления окончательного срока погашения.

Старшинство. Некоторые долговые обязательства являются субординированными. В случае невыполнения фирмой обязательств (неплатежеспособности), субординированные займы являются «младшими» и погашаются после того, как удовлетворяются все требования «старших» кредиторов.

Обеспечение. Иногда облигации обеспечены закладными. В случае невыполнения обязательств держатели обеспеченных облигаций первыми выставляют требования на заложенные активы; инвесторы, держащие дебентуры, имеют общее право на незаложенные активы.

Риск невыполнения обязательств. Долговые ценные бумаги принадлежат к инвестиционному классу, если им присвоен один из 4 верхних разрядов рейтинговыми агентствами Moody’s или Standard and Poor. Долговые обязательства с рейтингом ниже инвестиционного класса продаются на так называемом рынке «мусорных» облигаций.

Долговые обязательства публичного и частного размещения. При частном размещении облигации продаются непосредственно небольшому кругу кредиторов, включающему банки, страховые компании и пенсионные фонды.

Плавающие и фиксированные ставки. Процентные, или купонные, выплаты по большинству долгосрочных долговых обязательств устанавливаются во время эмиссии. Напротив, в кредитном соглашении, заключаемом с банком, обычно устанавливаются плавающие ставки. Например, вашей фирме может быть предложен кредит «по ставке выше базисной на 1%».

Страна и валюта. Многие крупные фирмы США, особенно те, которые осуществляют внешнеторговые операции в значительных объемах, делают займы за границей. Если такая фирма захочет взять долгосрочный заем, она выпустит еврооблигации и будет продавать их сразу в нескольких странах.

Привилегированные акции – это ценные бумаги, удостоверяющие право собственности. По ним выплачивается фиксированный дивиденд, но выплата почти неизменно производится по решению совета директоров. Единственное условие состоит в том, что дивиденды по обыкновенным акциям не выплачиваются, пока не выплачены дивиденды по привилегированным акциям. Если компания прекращает существование, требования по привилегированным акциям являются «младшими» по отношению к любым долговым обязательствам, но «старшими» в отношении обыкновенных акций. Привилегированные акции редко дают полные привилегии при голосовании. Дивиденды по привилегированным акциям не разрешено вычитать из налогооблагаемой прибыли корпорации; дивиденды выплачиваются из прибыли после налогообложения.

Варрант – вид опциона. Владелец варранта может купить определенное число обыкновенных акций по фиксированной цене в любой день вплоть до установленной даты включительно. Например, в феврале 1990 г. вы могли купить варрант Navistar International за 3,50 дол. Данная ценная бумага давала право купить одну обыкновенную акцию Navistar по цене исполнения 5 дол. за акцию в любое время до 15 декабря 1993 г.

Конвертируемые облигации дают их обладателям право обменять облигации на определенное количество обыкновенных акций. Держатели конвертируемых облигаций надеются на то, что цены акций, выпускаемых компанией, будут настолько высоки, что облигации можно будет обменять на акции с большой выгодой. Но если цена акций снизится, то обмен можно и не производить; держатели облигаций остаются «при своих».

В последние годы наблюдается значительный рост в использовании производных финансовых инструментов. Фирмы выпускают такие бумаги не для получения денег; они покупают или продают их, чтобы защитить себя от неблагоприятных изменений различных внешних факторов. Опцион дает фирме право (но не обязывает) покупать или продавать активы в будущем по заранее установленной цене. Фьючерсный контракт – это заказ на покупку или продажу актива или товара, размещенный заранее. Фьючерсные контракты представляют собой стандартные договоры купли-продажи на организованных биржах. Форвардный контракт – это фьючерсный контракт, подогнанный к потребностям конкретного клиента, он не заключается на организованном рынке. Свопы. Предположим, что вы захотели обменять ваше долговое обязательство в долларах на обязательство в немецких марках. В этом случае вы можете договориться с банком, чтобы он выплачивал вам каждый год сумму в долларах, необходимую для обслуживания вашего долларового долга, а в обмен вы оплачиваете банку издержки обслуживания долга в немецких марках. Такое соглашение называется валютным свопом.

Глава 15. Как корпорации осуществляют эмиссию ценных бумаг

Молодые компании привлекают венчурный капитал, необходимый им, чтобы дожить до того момента, когда они смогут осуществить первую публичную эмиссию акций. Иногда, вместо обычного предложения компании прибегают к процедуре частного размещения. Принимая решения о методах привлечения капитала помните:

- Эмиссия в крупных размерах всегда обеспечивает экономию на затратах. Дешевле выйти на рынок один раз со 100 млн. дол., чем делать это дважды с 50 млн дол. каждый раз.

- Любая эмиссия акций сопровождается значительными расходами. Но от такой эмиссии можно отказаться в той степени, в какой фирма способна реинвестировать свои прибыли.

- Используйте частное размещение для малых, рисковых и необычных предприятий.

- Остерегаться занижения цен при первичной продаже акций.

- Новые выпуски могут снизить цену акций. Вероятно, причиной такого давления является информация, которую рынок извлекает из решения компании об осуществлении эмиссии.

Часть V. ДИВИДЕНДНАЯ ПОЛИТИКА И СТРУКТУРА КАПИТАЛА

Глава 16. Споры о дивидендах

Дивиденды имеют много форм. Наиболее распространенная — регулярные денежные выплаты, но иногда компании выплачивают дополнительные, или особые, денежные дивиденды или дивиденды в виде акций. В качестве альтернативы дивидендным выплатам компания может выкупать свои собственные акции. Налоговая служба в подобных случаях облагает акционеров только налогом на прирост капитала, который они могут получить в результате выкупа акций.

Менеджеры стремятся выплачивать стабильные дивиденды, несмотря на колебания прибыли от года к году. Инвесторы это понимают и знают, что увеличение дивидендов часто является признаком оптимизма руководства. Наиболее распространенная — хотя это не значит, что универсальная — точка зрения в инвестиционных кругах состоит в том, что высокие дивидендные выплаты увеличивают цену акций. Существует естественная клиентура на акции с высокими дивидендными выплатами. Но мы затрудняемся объяснить общее предпочтение дивидендам иначе, как иррациональными предрассудками.

Самым очевидным и серьезным дефектом рынка было различное налогообложение дивидендов и прироста капитала. До Закона о реформе налоговой системы 1986 г. ставка налога на дивиденды составляла 50%, а на прирост капитала — не более 20%. Зачем выплачивать акционерам деньги, если это требует выпуска новых акций, чтобы получить эти деньги обратно? Лучше уж с самого начала не расставаться с этими деньгами.

Глава 17. Имеет ли значение политика управления задолженностью?

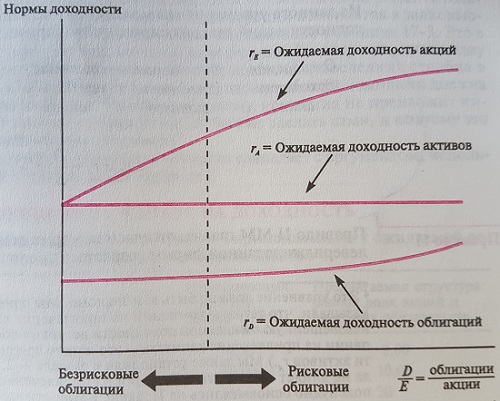

Комбинацию ценных бумаг фирмы (акций и облигаций) называют структурой капитала. Модильяни и Миллер (ММ), сформулировали правило I, которое гласит, что фирма не может изменить общую стоимость ценных бумаг, просто разделив потоки денежных средств на два направления: стоимость фирмы определяется ее реальными активами, а не ценными бумагами, которые она выпускает. Таким образом, структура капитала не важна при любом данном сочетании инвестиционных решений фирмы. Правило I допускает полное разделение инвестиционных решений и решений по финансированию.

Правило II ММ гласит: ожидаемая норма доходности обыкновенных акций левериджированной фирмы возрастает пропорционально доли заемного капитала (см. также рис. 12):

![]()

где rE – ожидаемая доходность акций, rА – ожидаемая доходность активов, rD – ожидаемая доходность долговых обязательств, D и Е – рыночная стоимость, находящихся в обращении долговых обязательств и акций компании, соответственно.

Рис. 12. Правило II ММ. Ожидаемая доходность акции – rE – возрастает параллельно с ростом отношения заемного к собственному капиталу, пока долг остается безрисковым. Но если леверидж увеличивает риск долга, держатели долговых обязательств требуют от них более высокой доходности. Это ведет к тому, что темп роста rE снижается

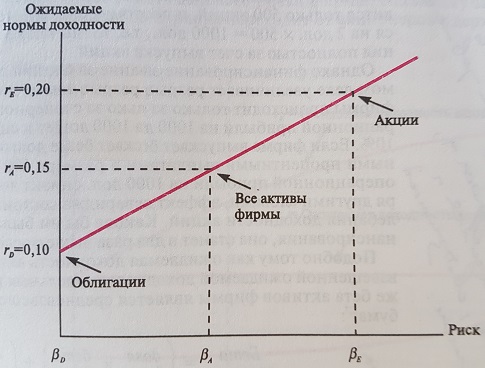

Поскольку доходность левериджированных акций возросла, увеличился и риск, связанный с ними (см. также рис. 13):

![]()

Рис. 13. Если компания не прибегает к левериджу, то ожидаемая доходность ее акций равна ожидаемой доходности ее активов. Леверидж увеличивает одновременно и ожидаемую доходность акций (rE), и присущий этим акциям риск (βE); rA – средневзвешенные затраты на капитал

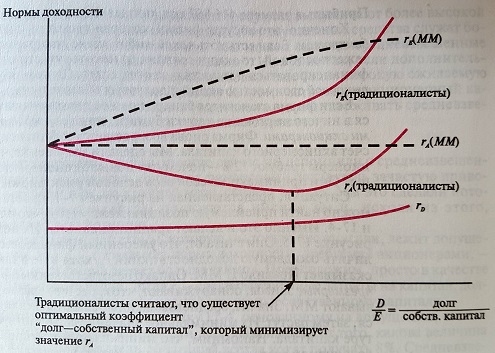

Правило I ММ гласит, что rA = const, и не зависит от доли заимствований (горизонтальная красная линия на рис.12). Традиционалисты находятся в поисках минимуму кривой rA, считая, что существует оптимальная структура капитала (рис. 14).

Рис. 14. Сплошные красные линии отражают точку зрения традиционалистов, которые утверждают, что займы первоначально увеличивают rE в меньшей степени, чем предполагают ММ, но при чрезмерных займах rE растет быстрее. Если это так, то средневзвешенные затраты на капитал можно минимизировать, просто взяв взаймы правильную сумму

Глава 18. Как много займов следует брать фирме?

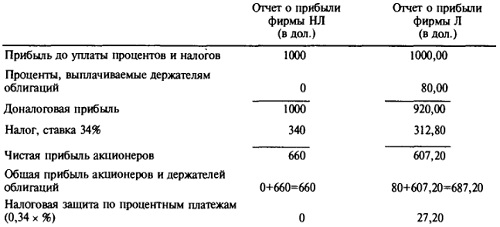

В США выплачиваемые компаниям проценты по кредитам вычитаются из налогооблагаемой прибыли (в РФ аналогично). А дивиденды и нераспределенная прибыль – нет (рис. 15).

Рис. 15. Вычитание процентов из налогооблагаемой базы увеличивает общую прибыль, которая

Приведенная стоимость налоговой защиты не зависит от доходности долговых обязательств rD. Она равна ставке налога на прибыль корпораций Тс, умноженной на величину займа D:

Приведенная стоимость налоговой защиты = TcD

Можно скорректировать правило I ММ:

Стоимость фирмы = стоимость при финансировании за счет собственного капитала + приведенная стоимость налоговой защиты

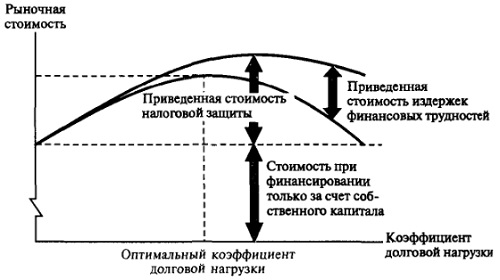

Почему же тогда фирмы не увеличивают дол. Долгового финансирования!? Инвесторы знают, что фирмы, прибегающие к заимствованию, могут испытывать финансовые затруднения, и это их беспокоит. Это беспокойство отражается на текущей рыночной стоимости ценных бумаг левериджированных фирм (рис. 16).

Рис. 16. Стоимость фирмы равна ее стоимости при финансировании полностью за счет выпуска акций плюс приведенная стоимость налоговой зашиты минус приведенная стоимость издержек финансовых трудностей. Менеджер должен выбрать такой коэффициент долговой нагрузки, который максимизировал бы стоимость фирмы.

Глава 19. Взаимосвязь инвестиционных решений и решений по финансированию

В этой главе мы приведем анализ взаимосвязи решений по финансированию и инвестиционных решений. Идея состоит в том, что сначала оценивается «базовая» стоимость проекта — как мини-фирмы с финансированием только за счет выпуска акций. Затем «базовая» чистая приведенная стоимость проекта корректируется с учетом влияния проекта на структуру капитала фирмы:

Скорректированная чистая приведенная стоимость (APV) = базовая чистая приведенная стоимость (NPV) + чистая приведенная стоимость решений по финансированию проекта

В случае финансирования за счет выпуска акций, необходимо вычесть расходы на эмиссию. В случае финансирования за счет заимствований, необходимо рассчитать NPV налоговой защиты, связанной с выплатой процентов по кредиту.

Многие фирмы пользуются более простым методом. Они корректируют ставку дисконта, а не приведенную стоимость. Это позволяет им делать расчет чистой приведенной стоимости в один прием, а не в два или более, как того требует расчет скорректированной приведенной стоимости. В качестве ставки дисконта для принимаемого проекта они берут скорректированные затраты на капитал (r*), которые отражают альтернативные издержки и побочные эффекты решений по финансированию проекта.

К сожалению, простого метода вычисления r* не существует. Одна из формул была предложена Модильяни и Миллером (ММ): r*= r(1 – T*L), где r – альтернативные издержки, a L –доля кредитных средств в финансировании проекта, Т* – ставка налога на прибыль. Например, проект на 40% финансируемый за счет кредитов при r = 20% и Т* = 34% дает:

r* = r(1 – T*L) = 0,2(1 – 0,34(0,4)) = 0,173 или 17,3%

Формула ММ работает для проекта, от которого ожидается 1) поступление равномерного бесконечного потока денежных средств и 2) поддержание постоянного уровня долга. Если это не так, отклонения всё еще не очень велики – порядка 10% от расчетной величины.

В связи с налоговыми последствиями необходимо скорректировать формулу средневзвешенных затрат на капитал:

![]()

где r* – скорректированные затраты на капитал; rD – текущая ставка по займам фирмы; Тс – предельная ставка корпоративного подоходного налога; rЕ – ожидаемая норма доходности акций фирмы (которая зависит от делового риска фирмы и структуры ее капитала); D, Е — рыночные стоимости имеющихся в настоящий момент соответственно долговых обязательств и акционерного капитала; V = (D + Е) — общая рыночная стоимость фирмы.

Часть VI. ОПЦИОНЫ

Глава 20. Обязательства корпораций и оценка стоимости опционов

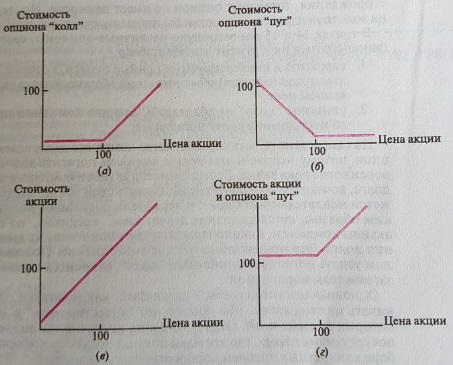

Опцион «колл» дает его владельцу право купить акции по особой, именуемой ценой исполнения, или ценой сделки. Если опцион может быть реализован только в один определенный день его называют «европейский колл»; если опцион может быть реализован либо в установленный день, либо до него, такой опцион называют «американский колл» (рис. 17). Если цена акции в дату исполнения окажется ниже цены исполнения, опцион «колл» обесценится, и мы им просто не воспользуемся. Если цена акции окажется выше цены исполнения, это даст нам возможность воспользоваться своим правом купить акции. В этом случае стоимость опциона будет равна рыночной цене акции за вычетом цены исполнения, которые мы должны заплатить, чтобы купить этот опцион. Европейский опцион «пут» дает нам право продать акцию за 100 дол. Поэтому условия, при которых опцион «пут» будет ценен, прямо противоположны условиям, при которых ценным является опцион «колл».

Рис. 17. Результаты для владельцев опционов «колл», «пут» и акций (показаны цветными линиями) зависят от цены акции, (а) Результат приобретения опциона «колл» при цене исполнения 100 дол. (б) Результат приобретения опциона «пут» с ценой исполнения 100 дол. (в) Результат покупки акции, (г) Результат покупки акции и опциона «пут» с ценой исполнения 100 дол.; это все равно что иметь опцион «колл» и 100 дол. в банке.

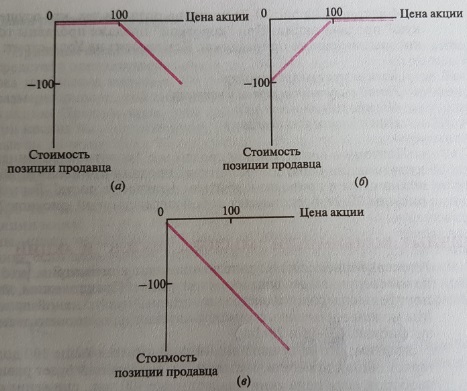

С позиции инвестора, который продает эти инвестиции, ситуация выглядит зеркально (рис. 18). Тот, кто продает, или «выписывает», «колл», обещает предоставить акции покупателю опциона по его требованию. Другими словами, активы покупателя являются обязательствами продавца. Если на момент исполнения цена на акцию окажется ниже цены исполнения опциона, покупатель не станет исполнять «колл», а продавец освободится от обязательств. Если цена на акцию поднимется выше цены исполнения, покупатель исполнит опцион и продавец передаст ему акцию. Разница между ценой акции и ценой исполнения, уплаченной покупателем, составляет убыток продавца.

Рис. 18. Результаты для продавцов опционов: (а) Результат продажи опциона «колл» с ценой исполнения 100 дол. (б) Результат продажи опциона «пут» с ценой исполнения 100 дол. (в) Результат «короткой» продажи акции.

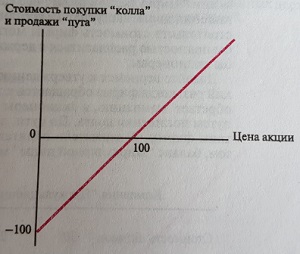

Что происходит, когда мы соединяем два вида инвестиций вместе. Предположим, что наш портфель содержит и акцию, и опцион «пут» с ценой исполнения 100 дол. (рис. 17-б и 17-в). Если цена акции поднимается выше 100 дол., опцион «пут» теряет свою стоимость, и стоимость инвестиций будет равна цене акции. И наоборот, если цена акции падает ниже 100 дол., снижение стоимости акции будет полностью компенсировано ростом стоимости «пута». На рисунке 17-г показана общая стоимость владения этими двумя инструментами.

Независимо от того, какова цена акции, конечная стоимость наших комбинированных инвестиций в акцию и опцион «пут» ровно на 100 дол. больше стоимости инвестиций только в опцион «колл» (линия на рис. 17-г лежит на 100 дол. Выше, чем линия на рис. 17-а). Отсюда следует базовое равенство для европейского опциона:

Стоимость опциона «колл» + приведенная стоимость цены исполнения =

стоимость опциона «пут» + цена акции

Предположим, вы хотите инвестировать средства в определенную акцию, но у вас нет денег. Однако вы знаете, что через три месяца получите 100 дол. Поэтому вы берете в вашем банке заем в размере приведенной стоимости 100 дол., и инвестируете полученную сумму в акцию. Предположим, этой суммы хватит, чтобы купить одну акцию. Через три месяца вы получите доход, равный цене акции за вычетом 100 дол., которые вы должны банку. Теперь сравним эту стратегию с альтернативной, когда вы покупаете трехмесячный опцион «колл» с ценой исполнения 100 дол. и продаете трехмесячный опцион «пут» с ценой исполнения 100 дол. Конечная стоимость этого пакета равнялась бы сумме стоимостей на рисунках 17-а и 18-б. На рисунке 19 показано, что эта сумма всегда равна рыночной цене акции минус 100 дол. Легко увидеть, почему это так. Если цена акции растет, мы можем исполнить наш «колл» и заплатить 100 дол., чтобы получить акцию; если цена падает, другой человек исполнит его и продаст нам акцию за 100 дол. В любом случае мы заплатим 100 дол. и приобретем акцию. Поскольку обе наши стратегии приводят к одинаковым результатам, они должны иметь одну и ту же стоимость:

Стоимость опциона «колл» – стоимость опциона «пут» =

цена акции – приведенная стоимость цены исполнения

Рис. 19. Результат покупки опциона «колл» и продажи опциона «пут» с одинаковой ценой исполнения

Маневры, подобные этим, называются опционными конверсиями. В результате у нас нет необходимости иметь все инструменты – опционы «колл», «пут», акции – и при этом брать или предоставлять займы. Имея любые три из этих инвестиционных возможностей, вы всегда можете создать четвертую.

Любой набор обусловленных доходов – т. е. доходов, которые зависят от стоимости каких-то других активов, – можно оценить, как комбинацию простых опционов на эти активы.

Поиск формулы опционов занял многие годы, пока Фишер Блэк и Мирон Шоулз не вывели ее (на просторах Инета нашел опционный калькулятор в Excel, написанный на VBA).

Глава 21. Применение теории оценки опционов

Наиболее распространенными реальными опционами являются:

- Опцион на продолжение инвестиций, если осуществляемый инвестиционный проект успешен.

- Опцион на отказ от проекта.

- Опцион на выжидание (и изучение ситуации), прежде чем инвестировать.

Реальные опционы, подобные этим, позволяют менеджерам увеличивать стоимость своей фирмы, расширяя ее благоприятные возможности или уменьшая потери. Менеджеры не часто употребляют термин «опцион», чтобы описать эти возможности; они скорее сошлются на «нематериальные выгоды» или «стратегические интересы».

Например, в начале 80-х вы рассматриваете проект производства новой модели компьютера Марк I Микро. К сожалению, приведенная стоимость проекта минус 46 млн дол.

– С финансовой точки зрения Марк I сейчас нельзя запускать в производство, — говорит финансовый директор, — но мы должны это сделать исходя из стратегических целей. Я рекомендую начинать.

– Но вы упускаете самое важное финансовое преимущество, шеф, – отвечаете вы. Если мы не запустим производство модели Марк I сейчас, то, уступим дорогу компьютерам Apple и IBM. Если же мы начнем сейчас, у нас появится возможность делать последующие инвестиции, которые могли бы стать очень прибыльными. Производство модели Марк I обеспечит не только собственные потоки денежных средств, но и опцион «колл» на производство микрокомпьютера Марк II. Этот опцион «колл» является реальным источником стратегической ценности. По предварительным расчетам стоимость опциона 55 млн. дол.

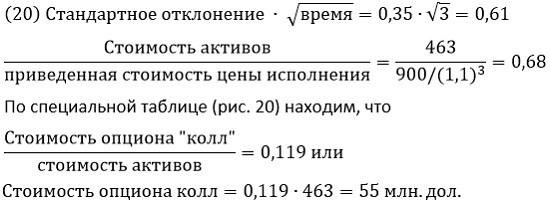

Расчет возможной стоимости опциона на инвестирование в производство микрокомпьютера Марк II. Допущения:

- Решение об инвестировании в производство Марк II должно быть принято через 3 года, в 1985 г.

- Объем инвестиций в проект Марк II составляет 900 млн дол. (цена исполнения).

- Приведенная стоимость потока денежных средств от проекта Марк II составляет примерно 800 млн дол. в 1985 г., и 800/(1,2)3 = 463 млн. дол. в 1982 г. (цена базового актива).

- Будущей стоимости потоков денежных средств от проекта Марк II свойственна высокая неопределенность. Поведение этой стоимости подобно поведению цен на акции со стандартным отклонением 35% в год.

Интерпретация. Возможность инвестировать в проект Марк II представляет собой опцион «колл» сроком 3 года на активы стоимостью 463 млн дол. с ценой исполнения 900 млн. дол.

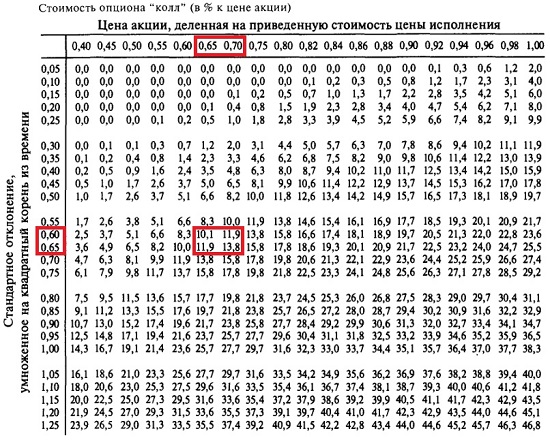

Рис. 20. Таблица стоимости опциона «колл»

Глава 22. Варранты и конвертируемые ценные бумаги

Вместо выпуска «прямых» облигаций компании могут продавать либо пакеты, состоящие из облигаций и варрантов, либо конвертируемые облигации. Варрант представляет собой просто долгосрочный опцион «колл», выпущенный компанией. Опцион имеет самую высокую стоимость, когда у него большой срок до исполнения, когда в основе лежат рисковые акции и когда процентная ставка высока.

Конвертируемая облигация дает ее владельцу право обменять облигацию на обыкновенные акции. Обменный курс обычно определяется конверсионным соотношением, т.е. количеством акций, которое инвестор получает в обмен на каждую облигацию. Иногда обменный курс выражают через цену конверсии — номинальную стоимость облигации, от которой нужно отказаться, чтобы получить одну акцию.

Конвертируемые облигации подобны пакету, состоящему из облигации и опциона «колл». Когда вы оцениваете опцион на конверсию, вы должны помнить, что держатель конвертируемой облигации не получает никаких дивидендов и что конверсия ведет к разводнению обыкновенных акций. Есть еще две вещи, которых нужно остерегаться. 1. Риск невыполнения обязательств: если компания попадает в трудное положение, обесценивается не только ваш опцион на конверсию, но и облигация. 2. Ускорение конверсии путем досрочного выкупа компанией своих облигаций. Она должна была бы выкупать их, как только рыночная цена конвертируемой облигации достигнет цены, по которой она может быть отозвана.

Часть VII. ДОЛГОВОЕ ФИНАНСИРОВАНИЕ

Глава 23. Оценка рисковых долговых обязательств

Согласно Ирвингу Фишеру, реальная процентная ставка представляет собой цену, уравновешивающую спрос на капитал и предложение капитала. Предложение определяется желанием людей сберегать – т.е. отложить потребление. Спрос зависит от возможностей результативного инвестирования. Точная формула, связывающая реальную и номинальную ставки, имеет следующий вид:

где i – ожидаемый темп инфляции. Таким образом:

Однако данные многолетних наблюдений темпов инфляции и доходности казначейских векселей мало подтверждают эти выкладки. Возможно, теория Фишера ошибочна.

Предположим, что вы взяли простой кредит, по которому выплачиваете 1 дол. в период 1. Приведенная стоимость этого кредита: PV = 1/(1+r1). Таким образом, мы дисконтируем поток денежных средств по ставке r1, которая соответствует займу на один период. Эта ставка устанавливается сегодня; ее часто называют сегодняшней ставкой «спот» («точечной» ставкой) для одного периода. Приведенная стоимость кредита, по которому выплачивается по 1 дол. и в период 1, и в период 2, равна: PV = 1/(1+r1) + 1/(1+r2)2

Таким образом, поток денежных средств первого периода дисконтируется по ставке, равной сегодняшней ставке «спот» для одного периода, а поток денежных средств второго периода по ставке, равной сегодняшней ставке «спот» для двух периодов. Ряд ставок «спот» – r1, r2 и т.д. – является одним из способов отражения временной структуры процентных ставок.

Согласно гипотезе ожиданий, единственная причина, по которой временная структура имеет повышательную тенденцию, состоит в том, что инвесторы ожидают, что будущие ставки «спот» будут выше текущих ставок «спот»; единственная же причина снижения временной структуры заключается в том, что инвесторы ожидают падения ставок «спот» ниже своего текущего уровня. Один из недостатков гипотезы ожиданий заключается в том, что в ней ничего не говорится о риске.

Сторонники теории предпочтения ликвидности полагают, что, как правило, не хватает кредиторов, желающих инвестировать в долгую. В этом случае премия за ликвидность положительна и форвардная ставка будет превышать ожидаемую ставку «спот». В награду за предоставление денег на длительный срок инвесторы получают положительную премию за ликвидность в форме более высоких долгосрочных ставок процента. Таким образом, если эта точка зрения верна, временная структура чаще должна иметь повышательную тенденцию.

Теория премии за инфляцию предполагает, что риск возникает исключительно из-за неопределенности темпов инфляции.

Учет риска невыполнения обязательств. Цены на облигации падают, а процентные ставки растут, когда возрастает вероятность невыполнения обязательств, или неплатежеспособности. Об относительном качестве большинства облигаций, находящихся в свободном обращении, можно судить по их рейтингу, установлением которого занимаются специальные агентства Moody и Standartd and Poor. Например, Moody классифицирует несколько тысяч облигационных выпусков по категориям Ааа, Аа, А, Ваа, Ва, В, Саа, Са, С. Облигации с рейтингом Ваа и выше называются облигациями инвестиционного качества, а с рейтингом ниже Ваа – «мусорными».

Долговые обязательства компании продаются по более низкой цене, чем правительственные долговые обязательства. Эта скидка представляет собой стоимость опциона компании на невыполнение обязательств. Стоимость этого опциона изменяется в зависимости от уровня левериджа и срока погашения (рис. 21).

Рис. 21. Как изменяется процентная ставка по рисковым корпоративным облигациям с изменением уровня финансовой зависимости (левериджа) и срока погашения. Эти кривые построены с использованием теории оценки опционов при следующих упрощающих допущениях. 1) Безрисковая ставка процента постоянна для всех сроков погашения. 2) Стандартное отклонение доходности активов компании составляет 25% в год. 3) Дивиденды не выплачиваются. 4) Долговые обязательства представляют собой облигации с дисконтом (т.е. единственная выплата осуществляется при погашении). 5) Леверидж представляет собой отношение рыночной стоимости долга к рыночной стоимости суммы долга и собственного капитала.

Глава 24. Различные виды заемного капитала

Заемщик может выпустить облигации в обращение либо на внутреннем рынке, либо за рубежом, например, в виде эмиссии иностранных облигаций. Существует международный рынок долгосрочных займов, известный как рынок еврооблигаций. Контракт на частное размещение может быть оформлен в виде простого векселя или долговой расписки. Контракт при открытой подписке облигационного займа в США принимает форму соглашения, или трастового договора, между заемщиком и трастовой компанией, которая, как представитель облигационеров, обязана следить за соблюдением условий соглашения, управлять фондом погашения и отстаивать интересы держателей облигаций в случае неплатежеспособности заемщика.

Экземпляр соглашения о выпуске облигационного займа входит в пакет регистрационных документов, имеет официальный статус и является типичным образцом юридической казуистики. Как и большинство юридических документов, он отражает уже имеющиеся условия и содержит гарантии от уже существующих опасностей, но ничто в нем не подскажет вам возможные упущения или особые обстоятельства.

Например, компания Рерсо выпустила облигации в ноябре 1985 г. с погашением в ноябре 2015 г. Хотя облигации имеют номинальную стоимость 1000 дол., их цена всегда указывается в процентах от номинала. Инвестор, приобретая облигации по цене 99,50% на весь срок до погашения, за 30 лет получит прирост стоимости капитала в 0,50%. Основная часть дохода такого инвестора приходится на проценты по облигационному займу, установленные на уровне 11,25% годовых.

Почти все долговые обязательства, выпускаемые промышленными и финансовыми компаниями, являются необеспеченными облигациями. Долгосрочные необеспеченные облигационные выпуски обычно называются дебентурами; краткосрочные – векселями. Подавляющее большинство обеспеченных займов состоит из ипотечных облигаций. В некоторых ипотечных облигациях указываются конкретные активы, служащие обеспечением займа, например, здание. Обеспеченные трастовые облигации схожи с ипотечными, но обеспечены ценными бумагами, находящимися в собственности фирмы. Третьей формой обеспеченного займа является трастовый сертификат на оборудование, часто используемый для финансирования нового капитала железнодорожных компаний.

Выплата процентов служит постоянной проверкой платежеспособности компании. Отчисления в фонд погашения также являются дополнительным испытанием для фирмы. Если она окажется не в состоянии произвести отчисления в фонд погашения, то кредитор может потребовать возврата займа.

Компания может иметь опцион на досрочный выкуп, или «отзыв», всего выпуска облигаций. В этом случае ей предстоит выплачивать премию, которая постепенно понижается, например, для Pepso с 10,75% в первый год до 0 в 2006 г. Основное правило гласит: Облигации следует выкупать тогда и только тогда, когда рыночная цена достигнет цены выкупа.

Различие между корпоративными облигациями и сопоставимыми казначейскими облигациями заключается в том, что компании имеют опцион на неуплату долга, тогда как правительство вроде бы лишено такой возможности. Вот почему корпоративные облигации продаются по более низкой цене и обеспечивают более высокую доходность в сравнении с правительственными облигациями.

Новый выпуск наносит ущерб интересам изначальных облигационеров, увеличивая долю «старшего» долга в стоимости компании. Возражений против нового выпуска не было бы при сохранении прежних пропорций, т.е. если бы компания осуществила эмиссию акций. Поэтому в соглашении об эмиссии облигаций часто содержится требование сохранить установленные пропорции между «старшим» долгом и стоимостью компании.

Если компания выплачивает высокие дивиденды в денежной форме и при этом не возмещает денежные средства посредством дополнительной эмиссии акций, стоимость активов, используемых для покрытия долга, снижается. Поэтому многие облигационные соглашения накладывают ограничения на величину дивидендов.

Некоторые облигационные займы сопровождаются так называемой оговоркой о перекрестной неплатежеспособности, в соответствии с которой компания признается неплатежеспособной, если она не погашает долги по любому из займов, что дает право любому другому заимодателю требовать возврата своей ссуды, не дожидаясь сроков ее погашения.

В последние годы проявился интерес к новым видам частных займов, тесно увязанных с успешной реализацией конкретного проекта и минимизирующих риски материнской компании. Такие займы получили название проектное финансирование, и на их предоставлении специализируются крупные международные банки. Главное условие проектного финансирования состоит в его обособлении от остальной деятельности фирмы и предоставлении кредитору материальных гарантий. Традиционно финансируются проекты по добыче и переработке минеральных ресурсов, часто путем создания совместных предприятий.

Глава 25. Хеджирование финансового риска

В основе хеджирования лежит следующая идея: мы хотим найти два вида инвестиций с совершенной корреляцией. Тогда вы можете купить один и продать другой финансовый инструмент так, что ваша чистая позиция будет абсолютно надежна. На практике корреляция часто не является совершенной, и потому, несмотря на хеджирование, сохраняется некоторый остаточный риск.

Существуют специально предназначенными для хеджирования инструментами – фьючерсы, форвардные контракты, свопы и опционы. Все они относятся к производным инструментам, поскольку их стоимость зависит от стоимости других активов. Вы можете воспринимать их как своего рода «групповую ставку» на стоимость лежащих в их основе активов.

Первоначально фьючерсы возникли на рынках сельскохозяйственной продукции. До сбора урожая фермер, выращивающий пшеницу, не может знать, по какой цене он ее продаст. Если его не устраивает такая неопределенность, он может снизить ее, продав фьючерс на пшеницу. В этом случае он обязуется поставить определенное количество бушелей пшеницы в будущем по установленной сегодня цене. Мельник занимает противоположную позицию. Ему нужно купить пшеницу после сбора урожая. Если он хочет заранее зафиксировать цену на эту пшеницу, он может сделать это, купив фьючерс на пшеницу. Фермер снижает риск, продавая фьючерс на пшеницу; это называется короткий хедж. Мельник снижает риск, покупая фьючерс на пшеницу; это называется длинный хедж.

Цена на пшеницу в сделке с немедленной поставкой называется ценой «спот» («точечной» ценой). Финансовые фьючерсы подобны товарным фьючерсам, но вместо обязательства купить или продать товары в будущем они предписывают купить или продать в будущем финансовые активы.

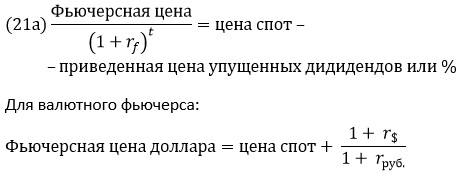

Вы можете купить ценную бумагу с немедленной поставкой по цене «спот» или заказать более позднюю поставку по фьючерсной цене. Покупая фьючерс, вы не платите за ценную бумагу вперед и поэтому можете зарабатывать проценты на ее цене покупки. Но вы упускаете любые дивиденды или проценты, которые выплачиваются по ценной бумаге. Поэтому:

где r$ – процентная ставка кредитов в долларах, rруб. – процентная ставка кредитов в рублях.

Ежедневно фьючерсные контракты продаются и покупаются на миллиарды долларов. Такая ликвидность возможна только благодаря стандартизации фьючерсных контрактов и тому, что они исполняются лишь ограниченное число дней в году. Если условия фьючерсных контрактов не отвечают вашим потребностям, вы можете купить или продать форвардный контракт. Форвардные контракты представляют собой просто специально составленные фьючерсные контракты.

Поскольку цена опциона связана с ценой актива, опционы можно использовать для снижения риска. Опцион особенно удобен при неопределенности события. Предположим, вы только что сделали заявку на выполнение строительного контракта во Франции, и лишь через несколько месяцев узнаете, принято ли ваше предложение. За это время стоимость франка может упасть, и контракт станет неприбыльным. В такой ситуации нет прямого способа полностью избежать валютного риска, поскольку вы не в состоянии хеджировать риск, связанный с неопределенностью получения контракта. Например, продав фьючерс, но не получив контракт, вы потеряете деньги, если стоимость франка возрастет. В таких случаях компании используют опционы.

Глава 26. Лизинг

Некоторые виды лизинга являются краткосрочными и могут быть расторгнуты арендатором в период действия контракта; такой лизинг называется операционным. Другие виды лизинговых соглашений заключаются на большую часть предполагаемой экономической жизни имущества и не могут быть расторгнуты либо предусматривают возмещение убытков арендодателю при расторжении. Такой лизинг называется капитальным, финансовым, или лизингом с полной выплатой.

Финансовый лизинг является источником финансирования. Подписание контракта на финансовый лизинг схоже с займом. В лизинговом соглашении о полном обслуживании, или аренде, арендодатель обещает обслуживать и страховать оборудование и выплачивать все налоги по нему. При чистом лизинге арендатор соглашается обслуживать и страховать активы и выплачивать налоги на имущество. Большинство видов финансового лизинга — это чистый лизинг. Большая часть финансового лизинга распространяется на новое оборудование. Если предмет лизинга высоколиквиден, лизинг позволяет «кредитовать» в небольших размерах компании, которые иначе не получили бы банковский кредит.

Финансовый лизинг является предпочтительнее покупки или получения займа, если финансирование, обусловленное лизингом, превосходит финансирование вследствие эквивалентного займа. Принцип описывается формулой: