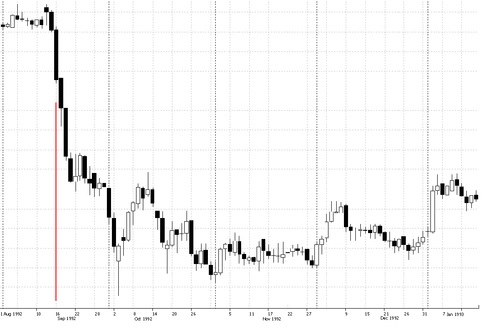

В 1992 г. Джордж Сорос поставил на девальвацию фунта стерлингов по отношению к немецкой марке. В черную среду 16 сентября 1992 г. фунт действительно обесценился, и Сорос заработал порядка 1 млрд. долл. Сорос рассказывал, что руководствовался так называемой «теорией рефлексивности». Однако позднее он писал, что часто его теория оказывалась несостоятельной, и он ее не использовал. Точнее всего Сороса охарактеризовал его сын Роберт: «Мой отец выдумывал массу теорий, объясняя, почему он сделал то или это. Но я помню, как в детстве слушал его и думал: черт возьми, да половина из этого какой-то бред собачий! Например, он изменил свои позиции на рынке просто потому, что у него дико разболелась спина, и он решил, что это знак».

Ряд аналитиков обвиняют Сороса в использовании инсайдерской информации. Например, накануне черной среды Сорос беседовал с Гельмутом Шлезингером, президентом Бундесбанка, и выяснил отсутствие у Германии намерений понижать в ближайшее время учетную ставку, что позволило ему действовать более уверенно.

Рис. 1. Пара GBP/DEM в 1992 году; красным отмечено 16 сентября

Предыдущая глава Оглавление Следующая глава

Скачать заметку в формате Word или pdf

Кто-то теряет, а кто-то находит…

Можно ли закономерно зарабатывать на финансовых рынках? Я думаю, что краткий ответ: «Да, но…». «Но» заключается в том, что единственный способ заработать – играть лучше, чем другие. Только задумайтесь: если вы покупаете, кто-то ведь продает! Значит из этой сделки обе стороны надеются извлечь выгоду.

По словам Александр Силаев – преподавателя и журналиста, последние годы живущего с инвестиций и спекуляций – уровень случайности на бирже выше, чем в большинстве карточных игр, хотя это и неохотно признается.

Большой ажиотаж вокруг частных инвестиций, похоже, связан с ошибкой выжившего – разновидностью ошибки отбора, когда по одной группе объектов («выжившим») данных много, а по другой («погибшим») — практически нет. В результате анализируются общие черты среди «выживших» и упускается из вида, что не менее важная информация скрывается среди «погибших». Мало кому интересе рассказ, чему я научился, потеряв миллион долларов. Большей популярностью пользуются истории успеха: они на слуху, и создается впечатление, что игра на финансовых рынках почти беспроигрышная…

Иррациональный оптимизм

Силаев формулирует следующие претензии к подобному оптимизму: некорректность выборки (рост в ХХ в. является скорее нетипичным и связан с наложением демографических и технологических факторов; ХХI в. вряд ли будет столь же успешным), игнорирование налогов, транзакционных издержек и черных лебедей.

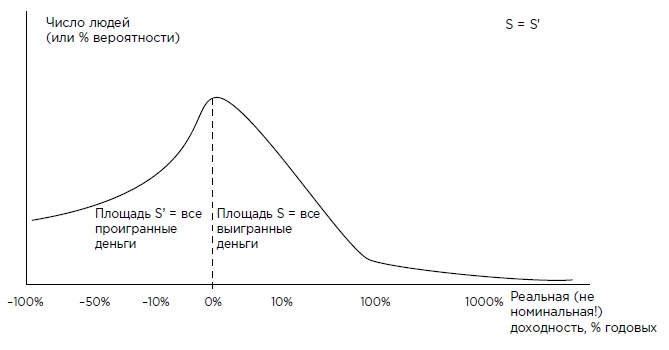

Распределение доходности приблизительно соответствует графику:

Рис. 2. Распределение доходности

Горизонтальная ось — годовая доходность (реальная с учетом инфляции), вертикальная — вероятность ее получить. Если у игрока нет явных преимуществ в игре, он с большей вероятностью будет инвестировать с отрицательной доходностью, чем с положительной.

Само существование столь ликвидных финансовых рынков обусловлено в первую очередь когнитивной иллюзией: средние и худшие игроки кажутся себе лучше среднего. Это главный двигатель механизма, скорее всего, вечный.

Средний водитель уверен, что он водит машину лучше среднего водителя.

Главное, что происходит на финансовых рынках: перераспределение капитала от худшего знания к лучшему. Базовая формула дохода инвестора на финансовых рынках: пассивная безрисковая ставка + премия за риск + премия за навыки – инфляция – реализованные риски ± случайность.

Большинство желающих заработать трейдингом потеряет, а меньшинство получит меньше, чем ожидало. То, что люди принимают за сильный трейдинг, обычно всего лишь удача. Для нее даже не надо биржи, достаточно казино. Три раза подряд поставьте все свои деньги на красное. С вероятностью 12,5% у вас будет 700% прибыли. Не такая уж малая вероятность. Почти все истории биржевых успехов — это истории того, как игрок использовал биржу в качестве обычной рулетки.

Рынок, как сложная адаптивная система

Майкл Мобуссин, глава Global Financial Strategies в Credit Suisse и профессор школы бизнеса Колумбийского университета, признанный специалист в сфере поведенческих финансов, рассматривает фондовый рынок как сложную адаптивную систему. Принятие этой ментальной модели заставило его пересмотреть и поставить под вопрос практически все, что он знал в сфере финансовой науки: рациональность агентов, колоколообразное распределение изменений цен, понятия риска и вознаграждения.

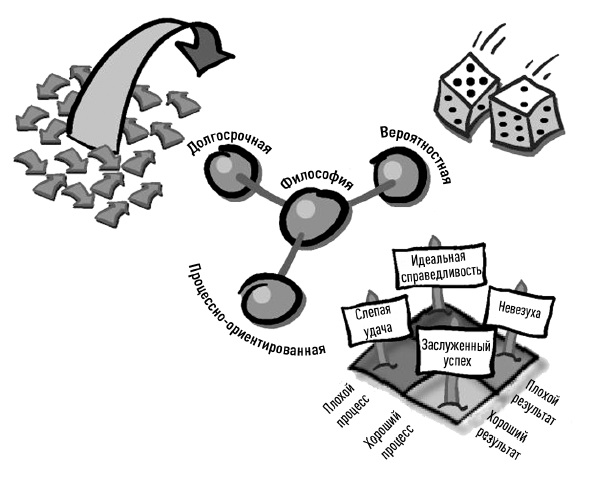

Все качественные подходы к инвестированию объединяет ряд общих моментов.

- В любой вероятностной среде — будь то инвестирование, скачки или азартные игры — лучше сосредоточиться на процессе принятия решений, а не на краткосрочных результатах.

- Важна долгосрочная перспектива. Дело в том, что в вероятностной системе невозможно судить о результатах на краткосрочных интервалах, поскольку в ней слишком много случайностей.

- Важность усвоения вероятностного подхода. В психологии инвестирования возникает очень много ложных сигналов. Мы видим закономерности там, где их нет, и не в состоянии увидеть всего диапазона возможных результатов. Наша оценка вероятности зависит от того, как нам преподнесена информация. Качественная философия инвестирования помогает частично залатать эти прорехи, повышая наши шансы на долгосрочный успех.

Рис. 3. Ингредиенты философии инвестирования

Фрактальная природа финансовых рынков

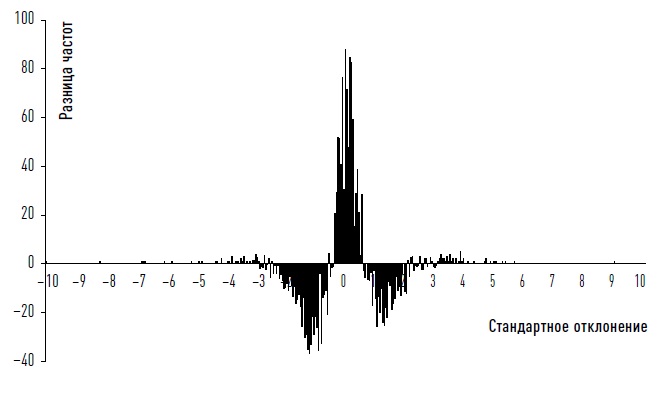

Традиционная финансовая теория плохо справляется с объяснением и прогнозированием экстремальных событий. Ее сторонники исходят из предположения о том, что движение цены акций является случайным, подобно броуновскому движению. А доходность удовлетворяет нормальному распределению. Последнее широко используется в финансовой науке, включая ценообразование на финансовые активы, оценки инвестиционных рисков (VaR-модели) и модель Блэка-Шоулза. Однако, исследования показывают, что изменения цен акций не соответствуют нормальному распределению. Значительные изменения (за пределами 6 сигм) происходят чаще, чем ожидается:

Рис. 4. Разница частот: нормальное распределение и фактическая дневная доходность, январь 1978 — март 2007 г.

Модель «много малых и немного крупных событий» характерна не только для цены активов. На самом деле это признак сложных самоорганизующихся систем. Самоорганизация является результатом взаимодействия между индивидуальными агентами (инвесторами) и не требует централизованного управления. Самоорганизация характерна для самых разных систем — от землетрясений и вымирания видов до транспортных пробок. С чем связаны эти эпизодические выбросы? С исчезновением разнообразия. Когда инвесторы начинают действовать одинаково, рынки становятся неустойчивыми.

Литература

Малкольм Гладуэлл. Что видела собака. – М: Альпина Паблишер, 2013. – 576 с. Конспект: https://baguzin.ru/wp/?p=10085

Александр Силаев. Деньги без дураков. Почему инвестировать сложнее, чем кажется, и как это делать правильно. – М.: Альпина Паблишер, 2020. — 424 с. Конспект: https://baguzin.ru/wp/?p=21785

Майкл Мобуссин. Больше, чем вы знаете. Необычный взгляд на мир финансов. – М.: Альпина Паблишер, 2018. – 380 с. Конспект: https://baguzin.ru/wp/?p=20178

Бенуа Мандельброт. (Не)послушные рынки: фрактальная революция в финансах. – М.: Издательский дом Вильямс, 2006. – 400 с. Конспект: https://baguzin.ru/wp/?p=1604