Финансовые рынки

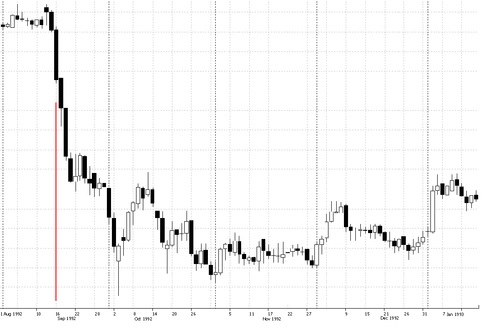

В 1992 г. Джордж Сорос поставил на девальвацию фунта стерлингов по отношению к немецкой марке. В черную среду 16 сентября 1992 г. фунт действительно обесценился, и Сорос заработал порядка 1 млрд. долл. Сорос рассказывал, что руководствовался так называемой «теорией рефлексивности». Однако позднее он писал, что часто его теория оказывалась несостоятельной, и он ее не использовал. Точнее всего Сороса охарактеризовал его сын Роберт: «Мой отец выдумывал массу теорий, объясняя, почему он сделал то или это. Но я помню, как в детстве слушал его и думал: черт возьми, да половина из этого какой-то бред собачий! Например, он изменил свои позиции на рынке просто потому, что у него дико разболелась спина, и он решил, что это знак».

Ряд аналитиков обвиняют Сороса в использовании инсайдерской информации. Например, накануне черной среды Сорос беседовал с Гельмутом Шлезингером, президентом Бундесбанка, и выяснил отсутствие у Германии намерений понижать в ближайшее время учетную ставку, что позволило ему действовать более уверенно.

Рис. 1. Пара GBP/DEM в 1992 году; красным отмечено 16 сентября

Предыдущая глава Оглавление Следующая глава