Обсуждение отчета о прибылях и убытках (ОПУ) я начну с прояснения терминов расходы, затраты и издержки. На бытовом уровне мы часто используем эти слова, как синонимы. В бухгалтерском учете это не так. И если профессионалы содержание понятий выявят исходя из контекста, то для начинающих путаница приводит к катастрофе.

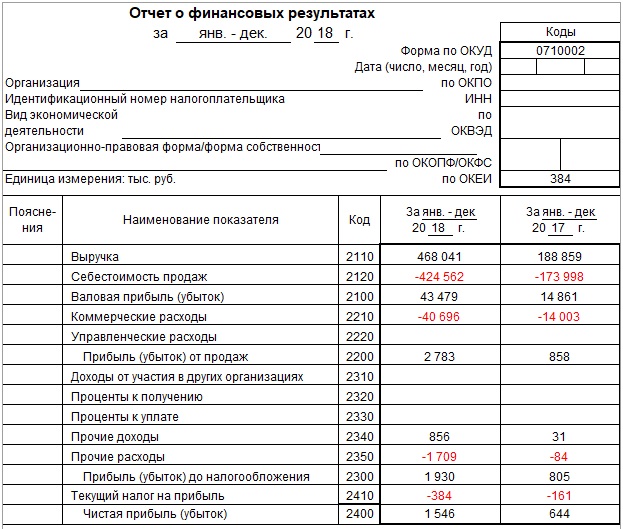

Рис. 1. Пример отчета о прибылях и убытках оптовой торговой компании

Предыдущая глава Оглавление Следующая глава

Скачать заметку в формате Word или pdf

Доходы и расходы

Первый контекст для расходов и доходов связан с отчетом о движении денежных средств (ОДДС). Поступили деньги в компанию – доход, заплатили мы кому-то – расход. Проще некуда! Я думаю, что российский бизнес начала 90-х воспользовался ОДДС именно в силу его простоты и удобства ведения. В принципе, для управления бизнесом на начальном этапе можно использовать этот отчет в качестве единственного. Профессионалы доходы и расходы в ОДДС, называют притоками и оттоками денежных средств.

Второй контекст для расходов и доходов возникает в связи с ОПУ. Легче осознать экономическую сущность этих понятий, если начать с доходов. Доход в ОПУ возникает в связи с реализацией на сторону. Отгрузили клиенту продукцию, оказали услугу, выполнили работу, оформили операцию первичными документами – вот вам и реализация. При этом расходами признаются только те расходы (затраты, издержки), которые были сделаны для получения упомянутых доходов. Если вы приобрели товары на склад (и пока их не реализовали), то это не расходы в терминах ОПУ. Это инвестиции в товарно-материальные запасы, которые повлияют на соответствующую строчку баланса. Вот почему, баланс и ОПУ следует анализировать вместе.

Надо иметь в виду, что оттоки почти всегда не совпадают с расходами текущего периода. Подчеркну еще раз, расходы возникают тогда, когда товары (услуги, работы, ресурсы) используются в процессе создания дохода. Чтобы закрепить понимание доходов и расходов в ОПУ, приведу несколько примеров:

- Компания получила оплату за отгрузку, сделанную в прошлом квартале. Это не доход текущего периода.

- Компания заплатила за приобретение станка. Это не расход текущего периода. Только часть стоимости станка будет отнесена на расходы текущего периода в виде амортизации, начисляемой по определенным правилам.

- Компания заплатила за материалы, которые пока не были использованы и хранятся на складе. Это не расходы текущего периода.

- Компания реализовала (отгрузила) продукцию клиенту, но пока не получила оплату. Это доход компании. А вот материалы, которые использовались при производстве отгруженной продукции, – это расходы текущего периода.

Структура отчета о прибылях и убытках

Поскольку разность доходов и расходов образуют прибыль, а прибыль облагается налогом, государство зорко следит за соблюдением правил отнесения тех или иных затрат к расходам.

Расходы (в ОПУ) подразделяют на:

- имеющие непосредственное отношение к выручке, например, прямые затраты на материалы, комплектующие, упаковку реализованной продукции;

- относящиеся к учетному периоду, например, аренда помещения, техники, заработная плата, рекламные расходы.

Отчет о прибылях и убытках оптовой торговой компании представлен на рис. 1 (баланс этой же компании представлен в предыдущей главе).

Во-первых (строка 2110), в ОПУ собраны все доходы от основной деятельности (все числа, как в балансе, так и в ОПУ показаны без НДС). Далее (2120) собраны расходы, понесенные для получения именно этих доходов. Разница между доходами и расходами образует валовую прибыль (2100). Отнесение расходов на себестоимость продукции или иные расходы – вопрос не однозначный (он регулируется правилами бухучета – ПБУ).

В первом приближении, на себестоимость относят расходы, которые можно распределить по конкретным единицам реализованной продукции; к коммерческим – расходы на реализацию и продвижение продукции; к управленческим – расходы на функционирование компании. Если из валовой прибыли (2100) вычесть коммерческие (2210) и управленческие (2220) расходы получим прибыль от продаж (2200). Отдельно показываются доходы и расходы (2310–2350), не относящиеся к текущей деятельности. Это сделано, чтобы нетипичные сделки не искажали ситуацию с основным бизнесом. К этим статьям может относиться, например, доход от продажи части активов или расходы на ликвидацию чрезвычайного происшествия.

Распределение прибыли

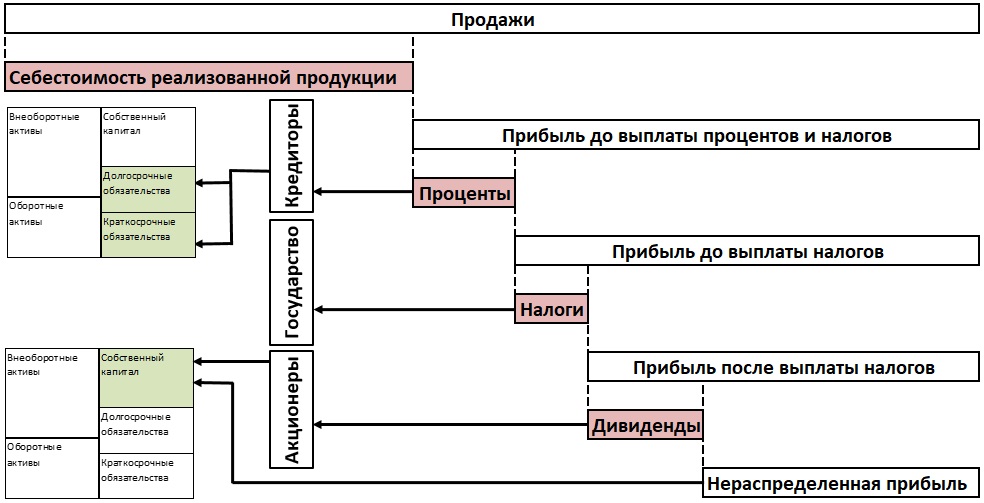

Одна из главных задач ОПУ – показать, как распределяется (присваивается) прибыль заинтересованными лицами (рис. 2). Первой в иерархии стоит операционная прибыль (она же, прибыль до выплаты процентов и налогов). В силу того, что форма ОПУ в первую очередь предназначена для исчисления налогов, подитога операционной прибыли в ней нет. Чтобы рассчитать операционную прибыль, нужно прибыль до налогообложения (2300) увеличить на проценты к уплате (2330). Это прибыль на суммарные активы всех тех, кто внес вклад в эти активы. Следовательно, эта прибыль принадлежит тем, кто предоставил активы, и должна распределяться между ними.

Существует строгая очередность распределения прибыли: кредиторам, государству, акционерам (эта же очередность выплат соблюдается и при банкротстве компании). Нераспределенная прибыль остается в распоряжении менеджеров компании и увеличивает собственный капитал акционеров. Нераспределенная прибыль может пойти на выплату дивидендов в будущем.

Рис. 2. Распределение (присвоение) прибыли стейкхолдерами

Литература

Киран Уолш. Ключевые показатели менеджмента. – М.: Дело, 2001. – 360 с. Конспект: https://baguzin.ru/wp/?p=1019.