Люди, как правило, недооценивают роль иррациональных факторов в принятии решений при покупке или продаже жилья или акций. Тем не менее именно эти аспекты имеют все большее значение. Вооружившись внушительным статистическим аппаратом, автор с цифрами в руках показывает, что в наибольшей степени порождает пиковые ситуации на рынках. Описывая исторические обвалы рынка, Шиллер обращает внимание на то, как публикации в СМИ, выступления известных личностей, стадное чувство или культурные традиции постепенно формируют динамику событий. Несмотря на то что в основе многих доказательств лежат четкие математические и эконометрические выкладки, книгу отличает легкий стиль изложения. Это не случайно, поскольку обращена она к довольно широкому кругу читателей, а не только к специалистам или участникам рынков.

Ссылку на книгу я нашел у Нейта Сильвера в работе Сигнал и шум.

Роберт Шиллер. Иррациональный оптимизм: Как безрассудное поведение управляет рынками. – М.: Альпина Паблишер, 2017. – 418 с.

Скачать конспект (краткое содержание) в формате Word или pdf

Купить цифровую книгу в ЛитРес, бумажную книгу в Ozon или Лабиринте

Глава 1. Фондовый рынок в исторической перспективе

Алан Гринспен, находясь на посту председателя Федеральной резервной системы (ФРС), впервые использовал термин «иррациональный оптимизм», чтобы описать поведение инвесторов на фондовом рынке. Это было 5 декабря 1996 г. в Вашингтоне на официальном обеде — его выступление транслировалось на весь мир. Думаю, что эти два слова наиболее удачно характеризуют то социальное явление, которое проницательные люди наблюдали собственными глазами в 1990-е гг. и которое периодически возникает, когда под влиянием массового психоза рынки растут и достигают неоправданных высот.

Иррациональный оптимизм — психологическая основа формирования спекулятивного пузыря. Я определяю последний как ситуацию, при которой новости о повышении цен подстегивают энтузиазм инвестора, распространяющийся, как инфекция, от человека к человеку, все больше преувеличивая рассказываемые истории, оправдывающие рост цен. В результате на рынок приходят все новые инвесторы, которых, несмотря на их сомнения относительно реальной цены объекта инвестиций, привлекает отчасти зависть к чужим успехам, а отчасти — азарт игрока.

В начале 1994 г. промышленный индекс Dow Jones находился на уровне 3600 пунктов. 14 января 2000 г. он достиг своего пика — 11 723. За пять лет рынок утроился (рис. 1). Для роста фондового рынка с 1994 г. по 2000 г. объективных причин не было. Основные экономические показатели были далеки от утроения. За тот же период времени ВВП Соединенных Штатов вырос менее чем на 40%, а совокупная прибыль корпораций менее чем на 60%.

Рис. 1. Курс и доходность акций, 1871–2009 гг.

Из рис. 1 видно, что никогда прежде в истории фондового рынка курс акций не вел себя так, как это было в 2000 г. Конечно, был известный всем разгон рынка в 1920-е с последующим крахом в 1929 г. На рис. 1 этот бум показан в виде остроугольной фигуры изменения курса. Если же сделать поправку на меньший объем рынка того времени, то можно признать, что события 1920-х гг. в какой-то степени напоминают недавний рост фондового рынка, но это единственный эпизод за всю историю, с которым можно сравнить последний бум.

Поскольку рост курса акций существенно превышал рост доходности коэффициент цена-прибыль также взлетел до небес (рис. 2). Коэффициент цена-прибыль показывает взаимосвязь между рыночным курсом акций и реальной способностью корпораций получать прибыль.

Рис. 2. Коэффициент цена-прибыль. Числитель: реальный (скорректированный на инфляцию) сводный фондовый индекс S&P за месяц. Знаменатель: скользящее среднее за предыдущие десять лет реальной доходности S&P Composite

(Автор сравнивает нынешний пузырь с прошлыми пиками роста, и приходит к выводу, что текущие показатели уникальны. Но, как показал Мандельброт, фрактальная природа финансовых рынков, говорит, что никакой анализ исторических данных не позволит предсказать грядущие события. Масштаб взлетов и обвалов в будущем может быть еще более крупным. См., например, Бенуа Мандельброт. (Не)послушные рынки: фрактальная революция в финансах. – Прим. Багузина.)

Глава 2. Рынок недвижимости в исторической перспективе

Те же психологические факторы, под воздействием которых долгие годы находился фондовый рынок, могут влиять и на другие рынки. Например, на рынке недвижимости, и особенно частных домов (рис. 3).

Рис. 3. Цены на жилье, затраты на строительство и население США в 1890–2009 гг. Жирная сплошная линия (левая шкала): реальный (скорректированный на инфляцию) индекс цен на жилье в США (1890 г. = 100), тонкая линия (левая шкала): реальный индекс затрат на строительство (1979 г. = 100); тонкая линия (правая шкала): население США в млн. человек

С 1997 по 2004 г. цены на жилье в США в реальном выражении выросли на 52%, и эта цифра впечатляет. Рост цен на жилье с 1997 г. намного опережал динамику увеличения доходов населения, что ставило под вопрос их стабильность в долгосрочной перспективе. Очевидно, что нельзя объяснить изменения цен на жилье в США лишь ростом затрат на строительство или населения страны. Как следует из рис. 3 поведение цен на жилье не имеет стойкой связи с каким-либо из перечисленных факторов. Цены на жилье в реальном выражении в 2004 г. были на 66% выше, чем в 1890 г. Т.е., средний рост составил лишь 0,4% в год. Это не слишком много…

Есть замечательный качественный индекс цен на дома, расположенные на одном из старых каналов Амстердама — Херенграхте — за период с 1628 по 1973 г. По словам профессора Амстердамского университета Пита Айххольц, этот уникальный район позволяет построить весьма достоверный индекс цен на жилье, поскольку дома здесь за все это время практически не изменились, а информация о сделках всегда педантично собиралась и хранилась. Ежегодный прирост стоимости жилья в реальном выражении составил всего 0,2%. Реальная цена на жилье почти удвоилась, но для этого ей понадобилось 350 лет!

Люди, живущие в привлекательных районах, зачастую верят, что цены на землю, уже являясь существенной составляющей стоимости дома, будут постоянно расти. По их мнению, наличие собственного дома или квартиры в таком районе несет в себе определенные преимущества. Жить в одном месте с известными людьми считается престижным, это открывает широкие перспективы и в плане бизнеса. Жителям такого района легко представить, что огромное количество людей думают так же и что они будут и дальше следить за тем, как растут цены на недвижимость в их городе. Это и есть пример иррационального оптимизма в контексте недвижимости.

Соотношение цены на недвижимость и арендной платы аналогичен коэффициенту цена-прибыль, который используют инвесторы для проверки фондового рынка на переоцененность или недооцененность.

ЧАСТЬ I. СТРУКТУРНЫЕ ФАКТОРЫ

Глава 3. Факторы ускорения

Одно из первых правил экономики заключается в том, что существует множество факторов, которые служат причинами появления спекулятивных цен. Их слишком много, чтобы можно было легко их проанализировать. Мы не должны поддаваться искушению все упростить и выделить только один фактор. Понять факторы, стимулирующие рыночную активность, вдвойне сложнее из-за временных разрывов между главными событиями и самими факторами. Последние зачастую представляют собой среднесрочные тренды, которые попадают в зону внимания общественности только спустя довольно длительное время (это общее свойство систем; подробнее см. Моделирование работы системы с запаздываниями).

Ф хочу предложить 12 факторов, которые помогут объяснить бум на мировых фондовых рынках в период с 1982 по 2000 г. Их перечень не включает в себя рассмотрение основных факторов (таких, как рост доходов или изменение реальных процентных ставок), которые должны были бы рационально воздействовать на финансовые рынки. Представленный перечень создан специально для того, чтобы обратить внимание на менее рациональные факторы.

Бурный рост капитализма и общество собственников. После окончания холодной войны большинство стран пошло по пути копирования западной капиталистической системы. Президент Джордж Буш назвал наше сегодняшнее общество «обществом собственников». Он хотел, чтобы в обществе стало больше домовладельцев и тех, кто инвестирует свои пенсионные накопления в инструменты фондового рынка. Массовые сокращения в компаниях в конце 1980-х — начале 1990-х лишили работников ощущения гарантированной занятости. Подобные случаи подталкивают их брать управление своей жизнью в собственные руки. Люди пришли к тому, что спекулятивные операции могут стать их второй работой. Что касается рынка недвижимости, то некоторые люди указывают, что мотивацией для покупки дома было то чувство защищенности, которое возникает, когда в условиях иных угроз вы становитесь владельцем дома или квартиры.

Рост курса акций и стоимости недвижимости принес американским домохозяйствам в десять раз больше, чем простой банковский вклад9. Фактически откладывать на будущее стало почти бессмысленно, поскольку стоимость активов повышалась сама по себе и для этого не нужно было ничего делать — только купить и держать.

Культурные и политические изменения, способствующие развитию бизнеса. Любовь к деньгам довела нашу культуру до того, что мы почитаем успешного бизнесмена порой даже больше, чем талантливого ученого или художника. На это же направлена налоговая политика республиканцев. В 1997 г. максимальная ставка налога на прирост капитала была снижена с 28 до 20%. В 2003 г. максимальные ставки как по налогу на прирост капитала, так и по налогу на дивиденды были снижены еще раз до 15%.

Новые информационные технологии. В 1982 г. в США был сертифицирован первый сотовый телефон. Приход сотовой связи многое изменил, оставив глубокое впечатление от преимуществ использования технических новшеств. Вполне возможно, что это стало одним из факторов, вселивших оптимизм относительно новых технологий и фондового рынка. Во второй половине 1990-х наши дома оккупировал Интернет, заставивший каждого из нас ощутить, как быстро технологии меняют нашу жизнь.

Благоприятная денежно-кредитная политика и «пут-опцион Гринспена». Во времена бума конца 1990-х Алан Гринспен и его комитет по операциям на открытом рынке Федеральной резервной системы (ФРС) не сделали ничего, чтобы притормозить рост фондового рынка, пока все не рухнуло. Это стало расплатой за господство бычьих настроений, за четырехлетнее бездействие и отказ от малейших попыток вмешательства (в частности, отказ от повышения процентных ставок). В 2000 г., когда рынок достиг пика, было популярным выражение «пут-опцион Гринспена». Немало людей считали, что Гринспен стоял на страже интересов фондового рынка, что его присутствие на посту главы ФРС было сродни пут-опциону, призванному уберечь нас от падений рынка.

Беби-бум, падение рождаемости и их влияние на рынки. После Второй мировой войны в США наблюдался всплеск рождаемости. Примерно в 1966 г. рост рождаемости в США и во всем мире сменился падением, продолжающимся и по сей день. В результате беби-бум и последующий спад рождаемости привели к тому, что уже скоро многие страны столкнулись с кризисом системы социального обеспечения. К тому времени, когда дети эпохи беби-бума состарятся и выйдут на пенсию, количество работающей молодежи, призванной обеспечить поддержку населения старшего возраста, сократится. Когда самое многочисленное поколение беби-бумеров приходит к выводу, что следует заняться сбережениями, то его представители начинают нагнетать цены по всем сберегательным инструментам — акциям, облигациям, недвижимости.

Расширение делового блока новостей. Первая новостная телевизионная сеть, Cable News Network (CNN), появилась в 1980 г. и с каждым годом увеличивала свою аудиторию. Общество привыкало смотреть телевизионные новости в течение всего дня (и ночи), а не только за ужином. Газеты постепенно превратили свои прежде консервативные блоки бизнес-новостей в современные разделы «Деньги», в которых можно найти полезные советы о том, куда вложить средства.

Оптимистичные прогнозы аналитиков. По данным Zacks Investment Research, в конце 1999 г. лишь 1% рекомендаций аналитиков по 6000 компаниям был «продавать» (в то время как 69,5% были «покупать» и 29,9% — «держать»). По сравнению с ситуацией десятилетней давности разница разительная. Тогда доля рекомендаций «продавать» составляла 9,1%, т.е. в девять раз больше.

Те, кто знал все ходы и выходы, понимали, что рекомендации «держать» сродни рекомендациям «продавать» несколько лет назад. В 1999 г. Джеймс Грант, известный обозреватель рынков, писал: «Честность никогда не была центром прибыли Уолл-стрит, но брокеры обычно соблюдали приличия. Теперь же они перестали это делать. Больше, чем когда-либо, анализ ценных бумаг (так это называется) представляет собой ответвление от отдела продаж. Инвестор, будь осторожен».

Распространение пенсионных планов с фиксированными взносами. Возникающие со временем изменения в пенсионных планах для работников заставили людей поближе познакомиться и в конечном счете признать акции в качестве инвестиций. При решении в пользу того или иного плана люди больше узнают об акциях и тем самым повышается их уровень осведомленности. Любой побудительный мотив узнать о каком-либо инвестиционном инструменте, скорее всего, увеличит на него спрос.

Рост фондов взаимных инвестиций. Взаимные фонды подтолкнули к выходу на рынок немало наивных инвесторов, убедив, что специалисты, управляющие фондами, уберегут их от подводных камней. Быстрое увеличение числа взаимных фондов ценных бумаг направило все общественное внимание на рынок, что повлияло на динамику спекулятивных цен всего рынка, а не отдельных акций.

Снижение инфляции и эффект денежной иллюзии. Большинство людей считают, что уровень инфляции представляет собой некий барометр экономического и социального благополучия нации. Низкий уровень инфляции ассоциируется с экономическим процветанием, социальной справедливостью и хорошим правительством. Поэтому неудивительно, что низкая инфляция усилила доверие и повысила оценку населения по отношению к фондовому рынку.

Графики фондовых индексов прошлых лет в СМИ почти всегда составляются в номинальном выражении, в отличие от приводимых в данной книге. Неверное толкование населением уровня инфляции сегодня приводит к завышенным ожиданиям реальной (скорректированной на инфляцию) прибыли.

Увеличение объемов торговли: дисконтные брокеры, дневные трейдеры и круглосуточный трейдинг. С 1982 по 1999 г. коэффициент оборачиваемости ценных бумаг (количество акций, проданных за год, деленное на общее количество акций), торгуемых на Нью-Йоркской фондовой бирже, практически удвоился — с 42 до 78%. Одна из причин повышения коэффициента — снижение стоимости проведения сделки. Также имели место изменения технологического и организационного характера. Сегодня мы наблюдаем растущее число инвесторов-любителей, у которых есть возможность заниматься «внутридневным трейдингом», т.е. пытаться заработать на активной торговле акциями, используя те же системы исполнения заявок, что и профессионалы.

Расширение возможностей для азартных игр. Последние несколько десятилетий по всему миру активно растет популярность азартных игр, как коммерческих, так и с участием государства. Одновременно повышается и степень уважения к рынкам и частной собственности, а также восхищения «победителями» и презрения к «неудачникам».

Глава 4. Усилители: естественные пирамиды Понци

В опросах американских частных инвесторов мы обнаружили определенные доказательства изменений в ожиданиях от фондового рынка. В опросе, проведенном в 1989 г., среднее ожидаемое годовое изменение индекса Dow Jones составило 0%. В 1996 г. — 4,1%; в 2000 г. — 6,7; и в 2001 г. — 8,4%. Таким образом, средний уровень ожиданий для фондового рынка показывал значительные темпы роста с 1989 г. до момента достижения пика в 2000 г. После этого в 2004 г. ожидания частных инвесторов снизились где-то до уровня 6,4%.

В 1989 г. 34% опрошенных частных инвесторов заявили, что рынок в следующем году будет падать, и многие из них предсказывали значительное снижение. Частные инвесторы, считавшие, что падения не будет, говорили о своих ожиданиях роста в среднем 10%. В 1996 г. процент частных инвесторов, заявивших, что рынок упадет, снизился до уровня 29%. В 2001 г. — до 7,4%. Средние же ожидания тех, кто верил в рост рынка, вновь почти не изменились: 10,1%. Резко сократившееся число пессимистов привело к увеличению общих средних ожиданий — до 8,4%.

В этих опросах ожидания роста практически оставались неизменными, но менялось количество респондентов, которые считали, что рынок ждет падение. Это свидетельствует о том, что растущий иррациональный оптимизм до момента достижения рынком своего пикового уровня выражался в снижении страха перед его падением.

Обычно экономисты предпочитают моделировать ситуации, при которых люди принимают взвешенные инвестиционные решения, исходя из ожиданий будущих изменений курса и оценки риска на основе сравнения альтернативных инвестиций. На самом деле типичное решение инвестора о том, сколько вложить в акции, а сколько — в другие активы, такие, как облигации, недвижимость и прочие инвестиционные инструменты, чаще всего основано далеко не на тщательных расчетах.

Зависть к тем, кто заработал на фондовом рынке больше, чем вы на своей работе за последний год, достаточно болезненна для человека. Как красноречиво сказал Нассим Талеб в своей книге Одураченные случайностью, наши эмоции мешают нам рационально подходить к нашим ошибкам, нас постоянно преследует зависть к чужим успехам.

В теории петли обратной связи исходное повышение курсов (вызванное, к примеру, различными факторами, о которых мы говорили в предыдущей главе) ведет к еще большему росту курсов, поскольку возникает обратная связь и исходное повышение курса приводит к увеличению спроса со стороны инвесторов и, соответственно, стимулирует дальнейший рост курса. Второй цикл роста курса порождает третий, затем четвертый и т.д. Таким образом, влияние стимулирующих факторов на первоначальном этапе выливается в более значительное повышение курса, чем предполагалось самими факторами (подробнее см. Обратная связь – основа поддержания и развития, Деннис Шервуд. Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели).

Спрос инвесторов на спекулятивные активы не может расти до бесконечности. Согласно популярной версии теории обратной связи на основе адаптивных ожиданий, в этой точке нас ожидает падение на рынке, прорыв пузыря, так как инвесторы больше не рассчитывают на то, что курс и дальше будет расти, и поэтому они не видят особых причин к тому, чтобы и дальше держать акции.

Теория обратной связи предполагает, что мы можем также столкнуться с возникновением отрицательных пузырей, когда обратная связь возникает в результате нисходящего движения.

Раздел математики, изучающий нелинейные петли обратной связи, который носит название теория хаоса, может помочь в понимании сложности поведения фондового рынка (см. Илья Пригожин. Порядок из хаоса).

Теория обратной связи в применении к спекулятивным пузырям настолько известна, что уже стала частью массовой культуры. На рис. 4 показано, как изменялся индекс доверия к оценке рынка со стороны частных и институциональных инвесторов. Индекс достиг своего дна накануне достижения фондовым рынком своего пика в 2000 г. Такое поведение индекса доверия к оценке еще раз доказывает, что к 2000 г. на фондовом рынке образовался пузырь. Особенно стоит отметить тот факт, что люди в 2000 г. уже не верили рынку. Тем не менее было бы неправильно думать, что большинство людей четко понимали, что процесс обратной связи идет полным ходом благодаря психологии инвесторов, и они осознанно участвовали в этом пузыре, надеясь покинуть его прежде, чем он лопнет.

Рис. 4. Индекс доверия к оценке рынка, 1989–2004 гг. Процент респондентов, считающих, что фондовый рынок не переоценен: институциональные инвесторы (жирная линия), частные инвесторы с высоким уровнем доходов (тонкая линия).

Свидетельством того, что подобные механизмы обратной связи играют заметную роль на финансовых рынках, являются схемы Понци, т.е. пирамиды, которые мошенники используют для создания положительной обратной связи от предполагаемой текущей доходности инвестиций к их будущей доходности. Они особенно интересны тем, что в некотором роде представляют собой управляемые (мошенниками!) эксперименты, обладающие свойствами обратной связи, которые невозможно отследить ни на обычных рынках, ни в экспериментальной лаборатории психолога.

В схеме Понци ее управляющий обещает инвесторам обеспечить большую прибыль. Но в действительности деньги инвесторов почти или вообще не вкладываются в какие-либо реальные активы. Вместо этого управляющий выплачивает первоначальным инвесторам обещанную прибыль из денег, полученных у второй волны вкладчиков, а тем — из средств, собранных у третьей волны и т.д. Схема названа в честь Чарльза Понци, который использовал подобную модель в США в 1920 г.

В рамках своей стратегии успешные пирамиды предлагают на суд инвесторов правдоподобную историю о том, на чем можно много заработать. Процессы, приводящие к возникновению бума, выходят за пределы этих пирамид. Одна из причин, по которой мы даем себя обмануть пузырям, сродни тому, как нас надувают профессиональные фокусники. Поручая таким профессиональным «фокусникам» управлять нашими компаниями или представлять наши интересы в качестве риелторов, мы должны понимать, что все, что мы при этом видим, не является истинной реальностью. Крайние же случаи представляют собой уже примеры преступных действий — такие, как произошли с компаниями Enron и Parmalat.

Но все же больше примеров некриминального характера, когда люди, оставаясь в рамках закона, использовали бум для создания бизнеса, в который они сами мало верили. Это скорее примеры неискренности, а не откровенного мошенничества. Некоторые из них уже получили деньги и вышли из игры. С 2000 г. многие руководители технологических компаний, построенные на продвижении абсолютно некорректной бизнес-концепции, провели IPO и удалились в свои «поместья».

ЧАСТЬ II. КУЛЬТУРНЫЕ ФАКТОРЫ

Глава 5. СМИ

Хотя новостные СМИ позиционируют себя как независимых наблюдателей событий, происходящих на мировом рынке, они сами становятся неотъемлемой частью этих событий. Значимые события на рынке происходят, как правило, лишь в том случае, когда большие группы людей начинают мыслить одинаково, и средства массовой информации являются основным двигателем в распространении идей. СМИ непрерывно борются за внимание общественности, которое служит непременным условием их существования.

Новостные СМИ естественным образом тяготеют к финансовым рынкам. Ничто не может опередить фондовый рынок как поставщика интересных для СМИ тем. К сожалению, СМИ, целью которых является произведение эффекта, свойственно отдавать предпочтение поверхностным суждениям, а не тщательному анализу.

СМИ, как правило, процветают за счет преувеличений. Массмедиа постоянно делают акцент на том, что мы бьем новые рекорды, и, если журналисты рассматривают данные под разным углом зрения, они часто обнаруживают новый рекорд в любой отдельно взятый день. Подобный избыток информации, производящий впечатление, что постоянно бьются новые рекорды, лишь еще больше сбивает с толку общественность. Людям становится сложно понять, когда на самом деле происходит что-то действительно важное и новое.

Многие полагают, что именно определенные новости с серьезным наполнением оказывают влияние на финансовые рынки. Однако результаты исследований не подтверждают данную точку зрения. Массмедиа, через создание общественного резонанса, заставляют инвесторов воспринимать всерьез новость, которую при обычных обстоятельствах они сочли бы нелепой и неважной.

Крах фондового рынка, случившийся в понедельник 28 октября 1929 г., охарактеризовался крупнейшим на тот момент однодневным падением индекса Dow Jones на 12,8%. Но люди до сих пор не могут понять, как это могло произойти при полном отсутствии новостей. Создается впечатление, что крах фондового рынка был в значительной степени связан с петлей обратной психологической реакции со стороны широкого круга инвесторов на снижение курсов акций в предыдущие дни и, следовательно, на дальнейшее их падение — наподобие отрицательного пузыря. Очевидно, крах рынка никак не зависел от сообщений в СМИ.

Общественность, как правило, не считает, что культура и психология оказывают значительное влияние на рынок, и поэтому экономисты, специализирующиеся на вопросах бизнеса, осознают, что им выгодно соответствовать ожиданиям общественности. Так поведение экономистов лишь укрепляет людей в их представлении об истоках рыночных колебаний.

Глава 6. Новая экономическая эра

Рост спекулятивного рынка часто связывали с широко бытующим мнением, что его будущее является более очевидным и определенным, чем его прошлое. Время от времени в описании его будущего проскальзывало такое выражение, как «новая эра».

Всякий раз, когда рынок достигает очередного максимума, появляются разного рода эксперты, писатели и прочие известные люди, у которых уже наготове объяснения оптимистических настроений, наблюдаемых на рынке. Журналисты не всегда могут правильно истолковать происходящее и предполагают иногда, что сказанное сильными мира сего как раз и вызывает изменения на рынке. И хотя знаменитости действительно могут влиять на рынки, часто их высказывания просто следуют за движением рынка. Однако идеи о начале «новой эры», продвигаемые ими, являются частью процесса, который поддерживает и даже усиливает бум, т.е. частью механизма обратной связи, который, способствует возникновению спекулятивных пузырей.

Нынешняя «новая экономическая эра» не первая в истории фондового рынка. С каждым предыдущим бумом была связана своя новая эра. Так было в 1902 г., 1920-х, 1950–1960-х.

С наступлением нового века с января 1901 г. усилились разговоры о будущем и ожидаемом техническом прогрессе: «Трамваи будут развивать скорость 150 миль в час. издатели газет будут только нажимать кнопки, а все остальное за них будут делать машины. продавцов в больших магазинах заменят фонографы, а автоматическая рука будет давать сдачу».

Идеи «новой экономической эры» появились также в середине 1950-х гг., когда рынок с сентября 1953 г. по декабрь 1955 г. прибавил в весе в реальном (скорректированном на инфляцию) выражении на 94,3%. В мае 1955 г. журнал U. S. News and World Report писал: «И снова в воздухе витает дух «новой эры». Уровень доверия высок, оптимизм охватил почти все общество, какого-либо беспокойства не ощущается».

Как и во времена прочих значительных фондовых бумов, в 1990-е гг. находились люди, предлагавшие новые теории, которые описывали происходящее на рынке. Майкл Мандел в своей статье, опубликованной в Business Week в 1996 г. и озаглавленной «Триумф новой экономики», перечислил пять причин, почему он верит, что рынок не сошел с ума: усиление глобализации, бум на рынке высоких технологий, умеренная инфляция, снижение процентных ставок и стремительный рост прибыли. Конец «новой эры» наступает, когда полемика больше не строится на оптимистичных настроениях. В такие моменты можно говорить, что экономика должна восстановиться.

Глава 7. Пузыри в эпоху «новой экономики» в разных странах

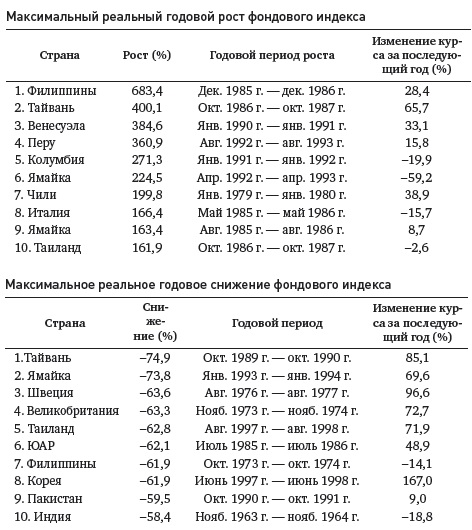

Во многих странах мира фондовые рынки вели себя так же, как американский, давая тем самым нам пищу для размышлений. Это свидетельствует о том, что спекулятивные пузыри — периоды чрезмерного, но временного энтузиазма инвесторов, которые часто связывают с теориями прихода «новой эры» — на самом деле обычное явление (рис. 5).

Рис. 5. Максимальный реальный годовой рост и снижение фондового индекса за период 1960–2000

Нельзя утверждать, что причиной многих кризисов является спекулятивная несдержанность. Можно говорить о том, что фундаментальные причины, предлагаемые инвесторами, реальны с точки зрения доказательств, имевшихся на момент, когда рынок рос, и что истории о приходе «новой эры» нельзя назвать полностью необоснованными, поскольку они объясняют, что может произойти в будущем. Но напрашивается также вопрос о склонности фондового индекса к развороту. Если растущий рынок в среднем имеет тенденцию к развороту, то мы вправе говорить о ненадежности фундаментальных причин.

Данные, на основе которых строились приведенные в этой главе таблицы, подтверждают то, что первыми обнаружили в своих наблюдениях Вернер Де Бондт и Ричард Талер: акции-победители (если статус победителя присваивается, исходя из длительного периода, например, пяти лет) чаще всего в последующий период той же продолжительности ведут себя более чем скромно, и наоборот.

Вполне вероятно, что в будущем тенденция значительного роста фондового рынка в отдельных странах, а затем ее разворот в противоположную сторону уменьшится. С более свободным перемещением капиталов, чем это было возможно в описанные в таблицах периоды, и с большим количеством глобальных инвесторов, стремящихся выгодно купить ценные бумаги в «недооцененных» странах или открыть короткие позиции по бумагам в «переоцененных», ситуация на рынках может стать более стабильной (подробнее см. Короткие и длинные позиции).

ЧАСТЬ III. ПСИХОЛОГИЧЕСКИЕ ФАКТОРЫ

Глава 8. Психологические якоря для рынка

Как мы уже могли убедиться, рынок не очень увязан с основными экономическими показателями. Люди даже не имеют четкого представления, каков «правильный» уровень рынка. Так что же определяет уровень рынка каждый день? Тщательное психологическое исследование доказывает, что существуют модели человеческого поведения, а это приводит к мысли о наличии на рынке якорей, которых бы не было, если бы рынки функционировали рационально.

Существует два вида психологических якорей: количественные якоря, которые сами по себе являются индикаторами соответствующих уровней рынка, дающими возможность людям определять, является рынок переоцененным или недооцененным, а также в какой момент следует покупать; и морально-этические якоря, действующие через убедительность причины, заставляющей людей покупать акции, — эту причину они должны сравнить с другими возможностями использования уже имеющихся (или потенциально имеющихся) средств для инвестирования на фондовом рынке. С помощью количественных якорей люди сравнивают экономические показатели с курсом (ценой), когда решают, насколько правильно оценены акции (или другие активы). С помощью морально-этических якорей люди сравнивают интуитивную или эмоциональную убедительность аргументов в пользу инвестиций в фондовый рынок с имеющимися у них на данный момент средствами и необходимостью тратить деньги сейчас.

Психологи Амос Тверски и Даниэль Канеман наглядно продемонстрировали феномен количественного якоря в эксперименте с использованием колеса фортуны: барабан с цифрами от 1 до 100 при вращении останавливается на случайной цифре. Участникам эксперимента задавали вопросы, ответами на которые служили цифры от 1 до 100. Вопросы звучали, например, так: «Какой процент в ООН составляют африканские страны?» Сначала их спрашивали, является ли выбранное ими число выше или ниже числа, выпавшего на барабане. После этого просили дать ответ. Экспериментаторы заметили, что на ответ существенно влияло случайно выпавшее на барабане число (подробнее см. Канеман, Словик, Тверски. Принятие решений в неопределенности: Правила и предубеждения).

Для решения относительно уровня цен на рынке акций наиболее подходящим якорем будет самая последняя цена, которую удалось запомнить. Другими возможными якорями являются запомнившиеся курсы в прошлые годы (месяцы).

В основе концепции морально-этических якорей лежит психологический принцип, что мышление человека, которое определяет его поступки, не является количественными — напротив, оно приобретает форму повествования и обоснования. Вот почему, в случае с морально-этическими якорями, люди сравнивают историю, не имеющую каких-либо количественных измерений, с величиной прибыли, которую они могут получить. Обычная экономическая теория не содержит четких объяснений для подобной аргументации, но существует множество фактов, доказывающих, что именно таким образом формируется мотивация инвесторов.

Те, кто организует масштабную продажу своих акций, не уделяют особого внимания цифрам, зато имеют обыкновение рассказывать яркие истории — об акциях, о компании, об основных свойствах продукта и о том, как его используют. Тенденция к инвестированию в акции своей компании может рассматриваться как результат влияния рассказываемых историй: сотрудники знают больше историй про свою компанию, поэтому инвестируют в акции своего работодателя.

Оценивая значимость этих психологических якорей для рынка, важно иметь в виду распространенную тенденцию среди людей к излишней уверенности в своих убеждениях. Люди готовы действовать под влиянием историй или причин, которым они хоть немного доверяют. Они считают, что знают больше, чем это есть на самом деле. Им нравится выражать свое мнение по поводу того, о чем они знают совсем немного, и очень часто они руководствуются именно этим мнением.

В действительности, когда люди говорят о том, что они уверены в своей правоте, они оказываются правы приблизительно в 80% случаев. Эти наработки стали предметом для дискуссий среди психологов, и феномен чрезмерной уверенности не был признан универсальным. В условиях эксперимента было доказано, что иногда люди могут избавиться от своей излишней самоуверенности (это называется калибровка экспертов; см. Прикладная информационная экономика).

Психологи пытались разобраться в том, почему люди склонны к излишней самоуверенности. По одной версии, оценивая правильность своих выводов, люди имеют тенденцию оценивать свою правоту только на последней стадии размышлений, забывая о других элементах рассуждения, которые могут быть неверными. Другая версия заключается в том, что люди делают вероятностные суждения, пытаясь найти сходство с другими наблюдениями, и забывают о том, что существует множество других наблюдений, с которыми можно было бы также провести сравнение. Причина излишней уверенности также связана со склонностью к запоздалым суждениям — люди думают, что они бы знали, как будут развиваться события, еще до того, как все произошло, если бы были в том месте или у них была бы причина обратить на это внимание16. Из-за склонности к запоздалым суждениям люди считают мир более предсказуемым, чем он есть на самом деле.

Другим проявлением чрезмерной уверенности служит тот факт, что в ситуациях неопределенности люди склонны принимать решения, опираясь на схожие примеры и предполагая, что будущие варианты будут напоминать варианты в прошлом, часто без тщательного изучения этих примеров или вероятности их повторения. Такая непоследовательность человеческих суждений, которую называют эвристикой представительности, была продемонстрирована психологами Тверски и Канеманом в ряде проведенных ими экспериментов.

Если бы люди были абсолютно рациональны, то половина инвесторов думали бы, что их способности как трейдеров находятся на уровне ниже среднего и, следовательно, у них не возникало бы желания проводить спекулятивные сделки с другой половиной, которые, как им, казалось бы, должны превосходить их в этих способностях.

Глава 9. Стадное поведение и модели эпидемий

Фундаментальные наблюдения за человеческим обществом показали, что люди, которые постоянно общаются друг с другом, начинают мыслить одинаково. Если бы миллионы людей, делающих инвестиции, были действительно независимы друг от друга, любое ложное мышление вело бы к усреднению, и оно никак не влияло бы на курсы (цены). Но в случае с менее механистическим, или иррациональным, мышлением большинство людей рассуждают одинаково, значит, оно на самом деле может быть причиной подъема и спада на фондовых рынках. Одна из причин того, что человеческие суждения всегда схожи с суждениями в похожих ситуациях, заключается в том, что люди реагируют на одну и ту же информацию.

Известный социальный психолог Соломон Аш рассказал об эксперименте, проведенном в 1952 г. Аш поместил объект исследования в группу, участники которой были соучастниками Аша. Участников просили ответить на вопросы о длине отрезков на карточках. Соучастники эксперимента специально отвечали неправильно. Оказавшись перед группой людей, которые единодушно давали неверные ответы, объект сдался и дал те же самые неправильные ответы.

Другая широко известная серия экспериментов, посвященных проявлению стадного поведения, — это эксперимент Милгрэма на определение силы власти (подробнее см. Стэнли Милгрэм. Подчинение авторитету: Научный взгляд на власть и мораль). В нем испытуемому было дано задание использовать электрошок по отношению к другому человеку, сидящему рядом, который опять-таки был «подсадной уткой». На самом деле не было никаких электрических разрядов, но соучастник эксперимента делал вид, что испытывает боль и страдания при каждом ударе. Подставной испытуемый утверждал, что испытывает боль и просил прекратить эксперимент. Но когда экспериментатор настаивал на продолжении применения электрошока, убеждая, что это не приведет к серьезным повреждениям тканей, большинство испытуемых продолжали эксперимент.

Результаты эксперимента были широко использованы для демонстрации преобладания силы власти над человеческим разумом. Глядя на поведение, описанное в исследованиях Аша и Милгрэма, не стоит удивляться, что многие люди полагаются на авторитетное мнение других по таким вопросам, как оценка фондового рынка.

Даже абсолютно рациональные люди могут стать жертвами стадного поведения, когда они учитывают мнения других и даже если осознают, что на всех остальных влияет эффект толпы – выбор предыдущих определяет выбор последующих людей. В соответствии с этой теорией расхожее мнение о том, что уровень рыночных цен определяется путем некоего голосования всех инвесторов по поводу истинной стоимости рынка, является неверным. Люди не делают независимого выбора, они следуют в кильватере.

ЧАСТЬ IV. КАК ОБЪЯСНИТЬ ОПТИМИЗМ

Глава 10. Эффективные рынки, случайные блуждания и пузыри

Концепция эффективности финансовых рынков лежит в основе аргументации против идеи о том, что рынки беззащитны перед лицом излишнего оптимизма или спекулятивных пузырей. Согласно теории эффективных рынков, любая информация всегда отражается на ценах финансовых рынков. Другими словами, оценка финансовых активов всегда корректна, исходя из того, что рынку о них известно. Исходя из этой теории, курсы акций представляют собой «случайные блуждания» во времени: изменения курса непредсказуемы, так как происходят только после появления подлинно новой информации. Концепции эффективных рынков посвящено немало научных работ. Несмотря на то что в них не раз статистически доказывалась несостоятельность теории, все же, согласно некоторым интерпретациям, ее можно с некоторой натяжкой назвать справедливой.

Несмотря на авторитетность теории эффективных рынков в обществе, часто можно столкнуться с примерами, которые ей явно противоречат. Довольно часто цены на финансовые активы кажутся несправедливыми. Об этом постоянно говорят в СМИ. Из последних примеров — акции интернет-компаний: судя по их курсу, у общественности сложилось явно завышенное представление об их потенциале. Не является ли это доказательством неэффективности рынка, по крайней мере в отношении отдельных акций? И если отдельные акции переоценены, не следует ли из этого, что и рынок в целом может быть переоценен?

Если дивиденды малы относительно той цены, которую вы платите за акции, значит, это плохое время для покупки этих акций. Это подтверждает сама история.

Идея, изложенная мной в 1981 г., заключалась в том, что курсы акций были слишком волатильны, чтобы их рассматривать в рамках эффективных рынков. Если курсы акций, как предполагается, являются оптимальным прогностическим показателем приведенной стоимости дивидендов, тогда они не должны беспорядочно прыгать вверх-вниз, если дивиденды растут плавно.

Глава 11. Что знает инвестор

Принято считать, что люди лишь недавно узнали о том, что фондовый рынок является намного менее рискованным и более эффективным вариантом для инвестирования, чем остальные. Однако, полученная инвесторами информация не является чем-то новым. Еще в далеком 1924 г. в своем бестселлере Эдгар Лоренс Смит заявил, что фондовый рынок значительно превосходит по своей доходности все другие варианты инвестиций.

Нет никаких оснований полагать, что доходность акций будет всегда в течение долгого времени превышать доходность облигаций. Создается впечатление, что люди игнорируют одну гениальную аксиому об акциях: то, что они — последнее звено в цепи претендентов на денежные потоки компании и имеют право лишь на остатки после выплат всем остальным. Таким образом, акции по определению являются рисковым инструментом. Инвесторы также потеряли из виду другую аксиому: нет гарантий того, что акции и дальше будут показывать хорошие результаты. Те, кто теряет деньги на фондовом рынке, не могут рассчитывать на социальную помощь со стороны государства.

Результаты опроса частных инвесторов показали, что люди, по сути, верят в эффективность совокупного рынка и поэтому отказываются заниматься расчетом времени входа и выхода; но они часто полагают, что могут все же выбрать отдельные акции и (особенно) взаимные фонды.

Часто говорят, что люди узнали о необходимости диверсификации портфеля и теперь используют для этого взаимные фонды. Если речь идет о фондах с хорошим управлением и низкими комиссионными, то в этом есть какой-то смысл. Но во многих фондах комиссионные настолько высоки, что инвесторам лучше самим озадачиться диверсификацией, если это — главный мотив инвестирования.

Когда «информация» ошибочна, ее нельзя назвать знанием. Многие инвесторы уже «забыли» подобную информацию об акциях, и еще многие сделают это в будущем. Подобный процесс получения «знаний» инвестором происходит и в отношении иных рынков — не только фондового. Люди «узнают», что инвестиции в недвижимость на самом деле не столь рисковые, а жилье — «лучший» вариант инвестиций. Впечатление, что общество только что узнало какую-то важную информацию, способствует значительному росту рыночной цены, поддерживая веру в то, что такие темпы роста могут быть постоянными.

ЧАСТЬ VI. ПРИЗЫВ К ДЕЙСТВИЮ

Глава 12. Спекулятивная волатильность и свободное общество

Высокая стоимость акций на пике фондового рынка в 2000 г. и относительно высокая и по сей день не имеет под собой разумных причин. Высокие цены на жилье, которые наблюдаются на многих рынках в первые годы XXI в., также не имеют под собой достаточных оснований.

Высокий уровень рынка не отражал, как многие полагают, единого мнения экспертов, у которых были свои тщательно рассчитанные прогнозы. Это был результат совокупного влияния мнений миллионов случайных людей, лишь малая часть которых заинтересована в непредвзятом анализе долгосрочной стоимости инвестиций; людей, чьим мотивом к действию служили преимущественно их собственные эмоции, выбранные наугад факты и принятые на веру расхожие мысли. На их обывательское поведение значительно воздействовали СМИ, заинтересованные в привлечении постоянных телезрителей и читателей, и по большей части не стремящиеся приучить их к восприятию количественного анализа, который мог бы дать им верное представление о фактической стоимости ценных бумаг.

Когда рост курсов/цен в период надувания пузыря продолжается на протяжении определенного времени, люди начинают постоянно пересматривать свое мнение. Те, кто считал, что это был пузырь и цены были чересчур высокими, начинают сомневаться в собственных суждениях, выдвинутых ранее, и задавать себе вопросы, например, действительно ли аналитические показатели могли спровоцировать рост курсов/цен? Многие как будто полагают, что если рост цен продолжается на протяжении многих лет после того, как эксперты назвали это пузырем, то, вероятно, эксперты ошибались.

В результате люди приходят к мнению, что в действительности на рост цен влияют именно аналитические показатели, которые будут действовать всегда. Это этапы, которые проходят люди, наблюдающие за ситуацией на рынке; разные люди в разные периоды.

Свойство спекулятивных пузырей расти, а затем сжиматься может привести к крайне неравномерному распределению материального богатства. Этот факт может заставить многих из нас усомниться в целесообразности наших капиталистических институтов и свободного рынка. Поэтому нам необходимо иметь ясное представление о возможных последствиях таких сжатий, а также о том, какой, с учетом этих последствий, должна быть наша личная линии поведения, а также государственная политика.

Основным недостатком нашей свободно-рыночной системы, что наиболее заметно в периоды экономического бума, является тенденция к постепенному снижению нравственных норм. Это проявляется в нечестном измерении прибыли, в снижении стремления руководителей работать над долгосрочным ростом истинной стоимости активов, в снижения стандартов, применяемых при выдаче кредитов — ипотечных и потребительских.

Лучший способ повысить краткосрочную прибыль в ущерб долгосрочной заключается в замене качественного (а значит, высокооплачиваемого) сотрудника другим человеком, чьей квалификации будет достаточно, чтобы выполнять работу на приемлемом уровне, но в долгосрочной перспективе его непрофессионализм обязательно проявится.

Общие пределы роста. Мир развивается, и с его развитием количество загрязняющих атмосферу выбросов также увеличивается. В связи с затратами на экологию, невозможно заранее предсказать, во что в итоге это выльется. Но рост прибылей в будущем, который оправдал бы недавние «достижения» фондового рынка, кажется менее вероятным.

Что же делать теперь инвесторам, их советникам и общественности?

Естественным первым шагом для многих, в зависимости от текущих активов и обстоятельств, будет сокращение инвестиций в акции для сбалансирования портфеля. Кроме того, каждый может увеличить норму сбережений, т.е. выделять еще большую часть прибыли на инвестиции. Оптимистические настроения, связанные с растущим фондовым рынком, совпали со снижением нормы личных сбережений, которая снизилась за последние 20 лет.

Начиная с момента достижения рынком дна в 1982 г. рост популярности пенсионных планов с фиксированными взносами, спонсируемых работодателем (когда компания делает взносы в инвестиционный фонд за сотрудника), по сравнению с более старыми пенсионными планами с фиксированными выплатами (когда компания гарантирует определенных размер выплат работнику по выходу его на пенсию) обозначил уход от разделения ответственности за будущее пенсионеров в сторону стремления переложить эту ответственность на самих пенсионеров.

Планы, предлагающие инвестировать в государственные индексированные облигации, встречаются крайне редко, и это несмотря на то, что такие облигации являются безрисковыми. Эти облигации были бы очевидным выбором для людей, планирующих выход на пенсию, и намного лучше, чем фондовый рынок. Их преимущества особенно важны для людей с низким доходом.

Небольшое, но символичное, увеличение процентной ставки Центральным банком, когда рынки, слишком переоценены, полезно, если сопровождается публичным заявлением, что оно направлено на ограничение спекуляций. В целом же власти не должны пытаться «проткнуть» пузырь, используя агрессивные меры по ужесточению денежно-кредитной политики.

Проверенный способ ограничения спекуляций на финансовых рынках заключается в том, чтобы неформальные лидеры и авторитетные эксперты постарались привлечь внимание общественности к случаям явной недооценки или переоценки активов.

В качестве одного из часто используемых методов снижения волатильности рынка применяют закрытие рынков в моменты резких колебаний курсов.

Экспертам следует подвести людей к пониманию того, что истинная диверсификация в значительной степени означает страхование рисков, которые от человека не зависят26. Это означает, что инвестировать нужно в активы, которые помогут уберечь трудовые доходы человека, активы, стоимость которых имеет тенденцию к росту, или, по крайней мере, при снижении трудовых доходов не снижается вместе с ними.