Существует значительный разрыв между рыночной капитализацией и собственным капиталом в балансе. Например, по итогам второго квартала 2020 г. компания Apple показала в отчетности $72 млрд. капитала. В то же время рыночная капитализация составила $1840 млрд. Почему инвесторы оценивают компанию в 25 раз дороже? Разница может быть связана с неучтенными нематериальными активами – человеческим, организационным и рыночным капиталом. Ни российские ПБУ, ни МСФО не предполагают капитализации затрат по этим статьям. Поэтому менеджеры могут учитывать неявные активы в управленческом балансе. Пожалуй, лучшим способом оценки величины неявных активов являются суждения хорошо калиброванных экспертов.

Рис. 1. Рост активов и собственного капитала при капитализации части затрат

Предыдущая глава Оглавление Следующая глава

Скачать заметку в формате Word или pdf

О капитале

Баланс – экономическое воплощение закона сохранения энергии – гласит: активы, которые используются в компании, равны обязательствам (или капиталу), за счет которых созданы эти активы

А = О

Если активы превышают обязательства, это означает, что в балансе имеется собственный капитал:

А – О = К или А = О + К

Откуда возникает собственный капитал? От первоначальных вложений собственников, нераспределенной прибыли, накапливаемой из года в год… а также в связи с капитализацией некоторых затрат!

О капитализации

Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе.

Некоторые затраты относятся на расходы разных отчетных периодов частями, поскольку приведут к доходам, получаемым в разные отчетные периоды (например, распределение первоначальной стоимости основных средств во времени путем амортизации).

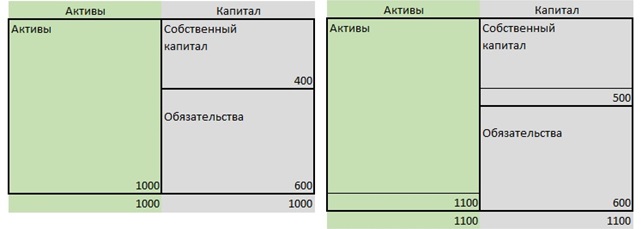

Если не все затраты списаны, как расходы текущего периода, активы и собственный капитал вырастут на остаточную стоимость (ос) капитализированных затрат (см. рис. 1):

А + ос = О + (К + ос),

в правой части выражение К + ос взято в скобки, чтобы подчеркнуть, что вырос именно собственный капитал.

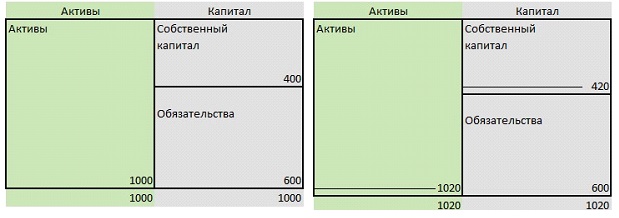

В случае же полного списания затрат на расходы текущего периода баланс увеличится лишь на величину нераспределенной прибыли; другими словами, капитализируется только прибыль:

А + нп = О + (К + нп),

где нп – нераспределенная прибыль.

Рис. 2. Рост активов и собственного капитала при списании затрат (капитализации прибыли)

Об активах

В соответствии с правилами бухучета активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Материально-вещественная форма актива и юридические условия его использования не являются существенными критериями отнесения их к активам.

Однако, для признания, т.е. включения в бухгалтерский баланс или отчет о прибылях и убытках, активы должны быть измерены. В связи с этим активами признаются лишь объекты, имеющие явно выраженную стоимость. С одной стороны, это хорошо, так как сдерживает произвольные суждения бухгалтеров. С другой стороны, мы имеем значительный разрыв в рыночной капитализации и балансовой стоимости.

О коэффициенте «кратное прибыли»

В качестве важного финансового показателя публичных компаний используется коэффициент

Кратное прибыли = Курс акции / Прибыль на одну акцию

Коэффициент грубо показывает, за сколько лет окупятся инвестиции в приобретение акции. К сожалению, в последнее время значения показателя слишком высоки, и на не них нельзя ориентироваться при выборе акций. Объясняется это тем, что прибыль, похоже, занижена. В современной бухгалтерской практике многие нематериальные активы — затраты на НИОКР, ИТ, маркетинг, развитие торговых марок, укрепление лояльности потребителей — рассматриваются как текущие расходы.

Эти затраты на самом деле представляют собой капиталовложения, но оборачиваются крупными издержками в бухгалтерских счетах за период, когда они осуществляются. Проблема в том, что такие издержки не ставятся в соответствие будущим доходам, которые могут возникнуть благодаря этим расходам. К тому же текущая прибыль снижается по сравнению с тем, какой она могла бы быть при капитализации этих расходов и последующей амортизации в течение периода времени, когда они производят доход.

Одно из решений проблемы оценки затрат, которые на самом деле являются активами, — капитализировать их! Однако, это не бесспорное решение. Во-первых, стоимость нематериальных активов, которые принесут в будущем экономические выгоды, трудно измерить как по величине, так и по полезному сроку использования. Во-вторых, такие активы в основном распространены в отраслях новой экономики, где прорывные технологии способны возникать очень быстро, что может приводить буквально к «улетучиванию» ранее созданных нематериальных активов. В-третьих, капитализация таких затрат позволит менеджерам довольно произвольно приукрашивать прибыли путем уменьшения издержек в текущем периоде. И наконец, для непубличных компаний, рост прибыли означает рост налога на прибыль. И какой в этом интерес?

О неявных активах

Итак, имеется значительная разница между рыночной и бухгалтерской капитализацией компаний. Значит существуют активы, которые не отражены в бухгалтерском балансе. Что это за активы?

Я называю их неявными, т.е., такими, которые не учитываются в современных системах финансовой (бухгалтерской) отчетности. А не учитываются они в силу того, что, либо не могут быть измерены с достаточной степенью надежности, либо не отвечают каким-то иным критериям признания активов.

Рис. 3. Структура неявного капитала

Несмотря на то, что в большинстве случаев, человеческий капитал не удается учитывать в финансовой отчетности, есть одно интересное исключение – профессиональные футболисты. Контракты с ними должны принести клубу экономические выгоды в будущем. Более того, эти контракты могут ограничивать спортсмена в праве уволиться, т.е. клуб получает контроль над спортсменом в течение срока, указанного в контракте. При переходе из одного клуба в другой заключается трансфертный контракт между клубами, по которому новый клуб выплачивает старому оговоренную сумму. Таким образом, стоимость контракта и срок полезного использования могут быть достоверно определены, что позволяет капитализировать затраты на трансферты. Например, по итогам 2013-2014 финансового года в балансе футбольного клуба Арсенал (Лондон) нематериальные активы составили £ 115 млн.

Нередко менеджеры упускают из вида неявные знания, которыми обладают сотрудники. Не всё знание организации можно зафиксировать в документах. Часть знания неотделима от носителей – сотрудников. Именно с этим связано относительно длительное вхождение нового человека в организацию. После ознакомления с инструкциями новичку нужно время, чтобы понять, как на самом деле всё здесь устроено, и вписаться в рабочее окружение. С увольнением сотрудника организацию покидает и некоторая часть неявного знания.

В организационный капитал также входит неявный компонент – связи, которые нигде не прописаны, но без которых организация впадет в состояние итальянской забастовки: сотрудники строго придерживаются буквы своих должностных обязанностей, но работа встаёт.

В моей практике был следующий случай. На совещании менеджеров среднего звена решался вопрос, организовывать ли в новом офисе кухню-буфет. Одни руководители говорили, что в старом офисе на кухне постоянно «пропадали» некоторые сотрудники непомерно долго пьющие чай и т.п. Другие же выступали «за», утверждая, что на кухне встречаются сотрудники разных отделов, завязывая неформальные связи, что в конечном итоге благоприятно сказывается на их рабочих коммуникациях!

Методы оценки неявных активов

Представленные в литературе методы учета человеческих ресурсов можно разделить на две группы:

- основанные на учете затрат – расходов, понесенных на подбор, адаптацию, обучение, замещение персонала и т.п.

- основанные на учете экономических выгод, которые могут быть получены в будущем.

Ни одна из моделей не получила значительного распространения, и на сегодня отсутствует общепринятая концепция учета человеческих ресурсов. На мой взгляд, это связано со стремлением теоретиков и практиков вывести формулу, позволяющую рассчитать человеческий капитал. В то же время, если начать думать об измерении, как об уменьшении погрешности, можно добиться существенного прогресса.

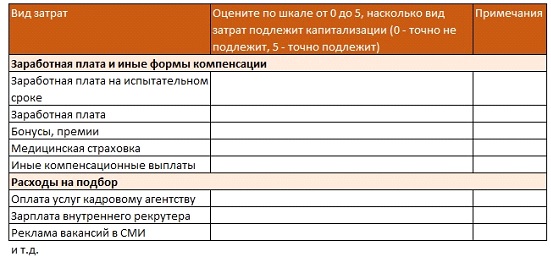

Дуглас Хаббард предлагает считать измерением совокупность снижающих неопределенность наблюдений, результат которых будет использован при принятии решений. Эффективным средством измерения нематериальных величин является оценка экспертами. Сформируйте группу экспертов, обсудите и зафиксируйте оцениваемые параметры, проведите индивидуальный опрос. Например, на первом этапе экспертам можно предложить выявить перечень затрат, в той или иной степени подлежащих капитализации. Отберите только те затраты, которые по мнению экспертов подлежат капитализации. На втором этапе опросите экспертов на предмет того, какую часть затрат следует капитализировать. Используйте примечания, чтобы скорректировать опросы.

Рис. 4. Опросный лист с перечнем затрат, подлежащих капитализации

Об оценке «извне»

Для оценки извне неявного капитала отлично подходит гудвил (Goodwill), получающий рыночную оценку в сделках слияния и поглощения (в российском бухучете гудвил официально именуется деловой репутацией). Гудвил может возникнуть при покупке одним предприятием другого. Для целей бухгалтерского учета стоимость приобретенной деловой репутации определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия как имущественного комплекса, и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки.

В 1999 г. я работал генеральным директором издательства, которое было приобретено другим издательством. На нашем балансе числились в основном долги, но собственник получил около $ 400 тыс. Приобретя нас, покупатель сохранил персонал издательства и получил возможность продолжить выпуск рекламного издания. Очевидно, что гудвил был оценен в эти самые $ 400 тыс.

ОАО «МегаФон» 1 октября 2013 года приобрело 100% акций компании Скартел (услуги 4G под брендом «Yota») за 55,736 млрд. руб. (см. отчет, стр. 121). Сообщается, что «гудвил, признанный в отчетности в результате приобретения в размере 7,56 млрд. р., относится прежде всего к ожидаемой синергии от приобретения, а также стоимости человеческого капитала».

Литература

Гапоненко А., Орлова Т. Управление знаниями. Как превратить знания в капитал. – М.: Эксмо, 2008. – 400 с. Конспект: https://baguzin.ru/wp/?p=17825

Киран Уолш. Ключевые показатели менеджмента. – М.: Дело, 2001. – 360 с. Конспект: https://baguzin.ru/wp/?p=1019

Хаббард Д. Как измерить всё, что угодно. Оценка стоимости нематериального в бизнесе – М.: Олимп-Бизнес, 2009. – 298 с. Конспект: https://baguzin.ru/wp/?p=2511

Добрый день. Если можно, поясните на цифрах изменения в балансе в случае полного списания и частичного. У меня не получается увеличения активов при прочих равных. При покупке ос активы не меняются, если приобретаются на денежные средства. Далее списание амортизации или полное списание при прочих равных уменьшают активы и пассивы. Амортизация и полное списание ос это расходы, значит нераспределенная прибыль уменьшится, капитал, соответственно тоже. Или я не поняла смысл статьи. С уважением, Наталья.

Наталья, статья не о том)) Я вроде бы написал выше, что сокращение ос — остаточная стоимость… а не основные средства, как принято в бухучете. Наверное, эти ос вас и смутили.

Спасибо за статью! У нас часто боятся появление Гудвилла в консолидированной отчетности, как будто бы он указывает на то, что мы переплатили за компанию. Однако в современном мире можно на это смотреть, как оплату за неявные активы — рыночную позицию, людей, контракты и т.д. То есть наличие Гудвилла может наоборот рассматриваться, как нечто положительное. Мы купили не только бухгалтерские активы минус обязательства, но и часть активов, для которых просто нет способов для бухгалтерской оценки.