Настоящая заметка написана в рамках подготовки курса «Современный управленческий учет».

Анализ «затраты – объем – прибыль» (CVP-анализ Cost – Volume – Profit): изучает влияния изменений постоянных затрат, переменных затрат, цены реализации, количества и ассортимента продукции на будущую прибыль. Термин «анализ безубыточности» несколько хуже тем, что может вводить в заблуждение о предмете исследования. Изучение на основе этого анализа гораздо шире, чем просто изучение поведения в районе точки безубыточности.

Маржинальная прибыль на единицу продукции = Цена реализации – Переменные затраты на единицу продукции

Скачать заметку в формате Word, примеры в формате Excel

Маржинальную прибыль также называют вкладом на покрытие постоянных затрат. Это связано с тем, что маржинальная прибыль, начиная с продажи первой единицы продукции, покрывает постоянные затраты, пока не компенсирует их полностью. В этот момент и достигается точка безубыточности. Продажи последующих единиц продукции начинают создавать прибыль.

Точка безубыточности в единицах продукции =

Постоянные затраты / Маржинальная прибыль на единицу продукции

Задача. Компания производит один вид продукции – кухонные столы, – и продает их по цене 3500 руб., имея Переменные затраты – 2000 руб. на единицу продукции и Постоянные затраты – 30 000 руб. в месяц. Определите точку безубыточности в единицах продукции.

Решение. Точка безубыточности в единицах продукции = 30 000 / (3500 – 2000) = 20 столов

Комментарии. При производстве 20 столов компания закончит месяц без убытков [и без прибыли]. Каждый проданный стол даст вклад на покрытие постоянных затрат равный 3500 – 2000 = 1500 руб. Маржинальная прибыль от продажи 20 столов полностью покроет Постоянные затраты.

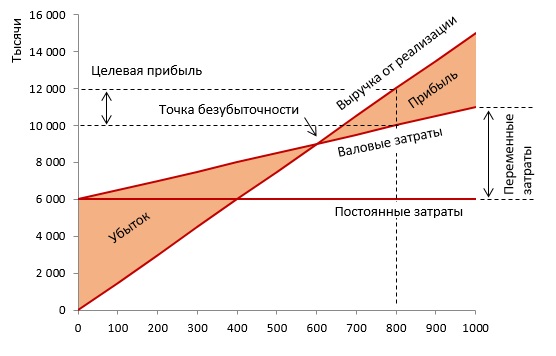

Построение CVP-графика [графика безубыточности]

Исходные данные:

Цена реализации…………………………….. 3500 руб. за единицу

Переменные затраты……………………….. 2000 руб. за единицу

Постоянные затраты………………………… 30 000 руб. в месяц

Планируемый объем реализации……… 30 столов в месяц

Рис. 1. График безубыточности

Запас прочности выражают в процентах от планируемого объема реализации.

Запас прочности = (Планируемый объем реализации в единицах продукции –

Точка безубыточности в единицах продукции) / Планируемый объем реализации * 100%

Задача. Компания производит один вид продукции – кухонные столы, – и продает их по цене 3500 руб., имея Переменные затраты – 2000 руб. на единицу продукции и Постоянные затраты – 30 000 руб. в месяц. Планируемый объем реализации – 30 столов в месяц. Определите запас прочности.

Решение. Запас прочности = (30 – 20) / 30 *100% = 33%

Запас прочности можно выражать и в процентах от безубыточного объема реализации. В этом случае:

Запас прочности = (Планируемый объем реализации в единицах продукции –

Точка безубыточности в единицах продукции) / Точка безубыточности в единицах продукции * 100%

В нашей задачке в этом случае Запас прочности = (30 – 20) / 20 *100% = 50%

Норма маржинальной прибыли

Норма маржинальной прибыли = Маржинальная прибыль / Цена реализации

В нашем примере Норма маржинальной прибыли = 1500 / 3500 = 43%

Точка безубыточности в денежном выражении =

Постоянные затраты / Норма маржинальной прибыли

В нашем примере Точка безубыточности в денежном выражении = 30 000 / 43% = 70 000 руб. Она соответствует такому объему реализации, при котором компания избежит убытков. От точки безубыточности в денежном выражении можно перейти к точке безубыточности в единицах продукции:

Точка безубыточности в единицах продукции =

Точка безубыточности в денежном выражении / Цена реализации

В нашем примере Точка безубыточности в единицах продукции = 70 000 / 3500 = 20 столов.

Упражнение 1. Компания производит и продает один вид продукции – одноразовые стаканчики. Структура затрат компании:

Рассчитайте

- Точку безубыточности в единицах продукции

- Плановый объем продаж при плановой прибыли 20 000 руб.

- Норму маржинальной прибыли

- Запас прочности при плановой прибыли 20 000 руб.

Решение.

1) Совокупные переменные расходы на единицу продукции = 0,40 + 0,25 + 0,10 = 0,75 руб.

2) Маржинальная прибыль на единицу продукции = 1,00 – 0,75 = 0,25 руб.

3) Точка безубыточности в единицах продукции = 80 000 / 0,25 = 320 000 стаканчиков.

4) Норма маржинальной прибыли = 0,25 / 1,00 = 25%

5) Плановый объем продаж при плановой прибыли 20 000 руб. =

20 000 / 0,25 + 320 000 = 400 000 стаканчиков.

6) Запас прочности при плановой прибыли 20 000 руб. = 80 000 / 400 000 = 20%

График безубыточности для определение маржинального дохода. Традиционный график безубыточности (рис. 1) не позволяет увидеть объем маржинальной прибыли для любого объема производства. Для того, чтобы маржинальная прибыль была наглядно видна, преобразуем график так, чтобы переменные затраты были выделены явно, а постоянные в виде «добавки». На рисунке 2 маржинальный доход подкрашен. Видно, что он растет с увеличением объема реализации.

Рис. 2. График безубыточности для определение маржинального дохода.

Еще одной разновидностью графика безубыточности является график соотношения прибыли и объема реализации (PV-анализ Profit – Volume). На этом графике отсутствует разделение на переменные и постоянные затраты, при этом строится только одна линия – результирующая выручки от реализации и суммарных затрат, то есть линия прибыли (убытков):

")

Рис. 3. График «Прибыль – объем» (PV-chart).

Точка безубыточности, естественно, находится на пересечении линии прибыли с осью абсцисс (прибыль равна нулю). При нулевом уровне реализации убытки равны 30 000 руб., то есть, постоянным затратам. Основное преимущество PV-графика над CVP-графиком заключается в наглядности изучения влияния переменных и постоянных затрат на прибыль. На CVP-графике слишком много линий, так что добавление одного, а тем более нескольких новых значений затрат приведет к нагромождению.

Упражнение 2. «Наша» компания по производству кухонных столов хочет увеличить объем продаж за счет снижения отпускной цены. Планируется наладить работу в две смены. При этом прямые затраты на оплату труда и материалы не изменятся, а переменные накладные расходы сократятся. Постоянные расходу вырастут, но незначительно по сравнению с планируемым увеличением объемов деятельности. Вместо 30 столов, компания планирует продавать 60 столов в месяц:

Постройте на одном PV-графике линии прибыли для двух сценариев. Сделайте выводы о целесообразности планируемых изменений.

Решение. Текущий вариант (или сценарий 1) это хорошо известная нам зависимость прибыли от объема реализации (см. рис. 3). При нулевом объеме реализации линия пересекает ось ординат в точке -30, соответствующей 30 000 руб. постоянных затрат; угол наклона прямой соответствует 1500 руб. прибыли на одно изделие. Сценарий 2 (рис. 4) предполагает несколько бόльшие постоянные расходы, и более пологую прямую с углом наклона, соответствующим 1100 руб. прибыли на одно изделие.

Рис. 4. Сравнение двух сценариев.

Может показаться, что сценарий 2 почти по всем параметрам хуже сценария 1: более высокие постоянные издержки, ниже норма маржинальной прибыли (1100 / 3000 = 37% против 1500 / 3500 = 43%)… Вот только менеджмент оценивает, что цена 3500 руб. не является конкурентной. При объеме продаж в 60 столов планируется получить прибыль 31 000 руб., что более чем в два раза больше, чем планируемая прибыль по сценарию 1 (15 000 руб.)

Проводя анализ безубыточности (CVP- или PV-анализ), необходимо помнить о ряде допущений, чтобы не стать их заложниками в реальном процессе управления:

- Цена реализации одинакова для всех проданных единиц продукции. Реально цена колеблется от сделки к сделке, и определяется объемом партии, конъюнктурой рынка, складскими запасами и рядом иных обстоятельств.

- Переменные затраты на единицу продукции остаются неизменными, а постоянные затраты не изменяются с изменением уровня деятельности. В реальной жизни часто строят более сложные модели, учитывающие и ступенчатое изменение постоянных затрат, и нелинейную динамику переменных затрат.

- Запасы не изменяются с изменением уровня деятельности. Обычно запасы растут с ростом объемов производства и реализации, что требует и дополнительного финансирования оборотных активов и увеличения складских площадей… Эти изменения, безусловно, будут негативно влиять на прибыль.

- Не учитывается влияние инфляции и стоимости денег (прибыль, полученная в начале планового периода, «весит» больше, чем прибыль, полученная в конце периода). По этой причине CVP-анализ используется только для краткосрочных решений.

- Делается допущение о выпуске только одного вида продукции. В реальном бизнесе предприятия используют весьма широкий ассортимент продукции, так что проблема разнесения постоянных затрат по видам деятельности остается нерешенной.

Исходя из сказанного, можно предположить, что в реальной жизни график безубыточности (PV-chart) будет иметь вид, как на рис. 5. По мере роста объемов реализации, взросления рынка, получать высокую прибыль будет становиться все сложнее. На зрелых рынках маржинальность падает, поэтому прямая выручки от реализации будет все более отклоняться вниз, подобно параболе с показателем степени меньше единицы. Аналогично затраты, с учетом сказанного выше начнут отклоняться от прямой линии, приближаясь к параболе с показателем степени больше единицы. В то же время, в диапазоне объемов реализации указанном как релевантном, поведение кривых затрат и выручки будет соответствовать рис. 1. Мы уже упоминали, что менеджеры должны помнить, что их расчеты были сделаны для релевантного диапазона, а потому экстраполировать результаты на более далекие диапазоны объемов выручки нужно с осторожностью.

Рис. 5. Более реалистичный график безубыточности

См. также:

- Основы корпоративных финансов

- Классический и неоклассический учет затрат

Сергей, мне кажется у вас очень странно посчитан запас прочности в п.6 задачи.

Вы берете постоянные расходы 80 000 и делите на целевой выпуск 400 000. Получаете 20% — ОК! все сходится в 0.

Но стоит мне поменять входящие данные на любые другие цены и FC/(целевой выпуск) не подойдет.

К примеру, пусть цена единицы 2 рубля, переменные затраты 1.5 рубля, а постоянные затраты 95 000.

BEP = 95 000 / (2 — 1.5) = 190 000

Пусть целевая прибыль 40 000.

FC + 40 000 = 95 000 + 40 000 = 135 000

Ищем новую BEP.

BEP = 135 000 / ( 2 — 1.5) = 270 000

Вот он наш целевой выпуск.

Теперь ищем запас прочности по вашей логике.

FC / целевой выпуск = 95 000 / 270 000 = ~35%

Теперь сократим выпуск на 35% и посчитаем.

270 000 — ~35% = 175 000.

TR = 175 000 * 2 = 350 000

TC = 175 000 * 1.5 = 262 500

FC = 95 000

NI = -7500

?????

А вот по формуле:

(Целевая выручка — Выручка в BEP) / (Целевая выручка) = (540 000 — 380 000) / 540 000 = 29,6% — это верный запас.

Что думаете?

Уважаемый, Queso. Вы сами задали вопрос, и сами на него ответили… 🙂

Задавая вопрос, Вы почему-то решили, что я делю постоянные расходы 80 000 руб. на целевой выпуск 400 000 шт. Но… тогда у меня получилось бы 20 копеек, а не 20%. Позже Вы предлагаете считать запас прочности по формуле:

(Целевая выручка – Выручка в BEP) / (Целевая выручка) и у Вас всё сошлось. Но… обратите внимание на то, какую формулу я предлагаю использовать для определения запаса прочности:

Запас прочности = (Планируемый объем реализации в единицах продукции – Точка безубыточности в единицах продукции) / Планируемый объем реализации * 100%

Именно ее я и использую в п. 6 упражнения 1.

80 000 в этом примере не постоянные затраты — 80 000 руб., а разность между планируемым объемом реализации и точкой безубыточности:

400 000 — 320 000 = 80 000 шт. 🙂

Извините, что эти 80 000 руб. и 80 000 шт. Вас немного «спудрили»… В файле Excel прописана формула расчета, и вопроса, что это за 80 000 вроде бы возникнуть не должно…

Все встало на свои места, потому что я не смотрел файл Excel 🙂 Что ж, тем лучше запомнится! Спасибо за ответ!

Помогите решить пожалуйста!

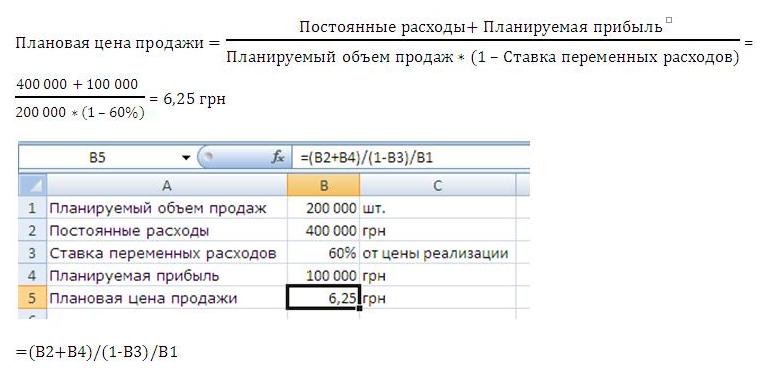

Підприємство планує продати 200000 одиниць продукції.

постійні витрати складають 400000грн., змінні-60% від ціни продажі.

Підприємство планує отримати прибуток від реалізації цієї продукції в сумі 100000 грн..

Потрібно визначити плановану ціну продажу одиниці продукції.

спасибо, ВАМ огромное))))

Юлия, а если бы я не знал украинского!? Или Вы подсмотрели на страничке «Об авторе», что я закончил харьковский вуз, и решили, что знаю? 🙂

Помогите пожалуйста справиться с задачей.

Застраховано 120 объектов, а произошло 27 страховых случаев. В 10 случаях выплачено страховое возмещение в размере 70% от страховой суммы, в 12 — 50% и в 15 случаях — 15%. Страховая сумма каждого объекта составила 10000 грн. Посчитать рисковую нетто-ставку на имущественное страхование.

Понеслось)) Студенты с моей помощью решают свои проблемы.

Ксения, я не специалист по страхованию, и про рисковую нетто-ставку слышу впервые, но…

судя по заметке Порядок расчета нетто-ставки в условии задачки не хватает данных за несколько лет. Эти данные нужны для расчета рисковой надбавки. Кроме того, я заметил, что 10 + 12 + 15 больше 27… 🙂 Что-то у Вас не сходится количество страховых случаев

Сергей, спасибо за лаконичное изложение материала!

Подскажите пожалуйста алгоритм действий, когда у нас несколько позиций ассортимента с разными ценами и калькуляцией переменных издержек?

Юрий, анализ безубыточности — модель, используемая для случая выпуска одного вида продукции. Если у вас несколько видов продукции, то, для начала, нужно разнести постоянные затраты по видам продукции. Часто такое разнесение носит не вполне обоснованный характер, а потому сделанный на его основе анализ безубыточности, не способствует принятию качественных управленческих решений. Рекомендую почитать Системы учета затрат: традиционный и современный подходы, Введение в управленческий учет теории ограничений Голдратта, Решение оптимизационных задач управления методом линейного программирования.

Т.е. предположим простая ситуация:

продаем двери по 100 руб/шт и издержками на дверь 90 руб/шт, и окна по 50 руб/шт и издержками 45 руб/шт; общие издержки по фирме 35 руб/мес.

В данном случае как нам наиболее правильно действовать?

Юрий, на этот вопрос нельзя ответить в двух строчках. Есть разные системы учета, которые по-разному пытаются решить эту задачу. Почитайте рекомендованные мною материалы…

Спасибо за советы!

Обязательно ознакомлюсь с литературой.

Прочие доходы входят в состав выручки для расчета точки безубыточности?

В реалии бывает внереализац.доходы превышают выручку и имеется прибыль от продаж-отрицательный, есть чистая выручка. Предприятие прибыльное. К внереализац.доходы входят прочие доходы, проценты к получению и.тд.

Спасибо Вам огромное за то, что Вы есть! Даже я , блондинка, всё поняла!!!

помогите решить

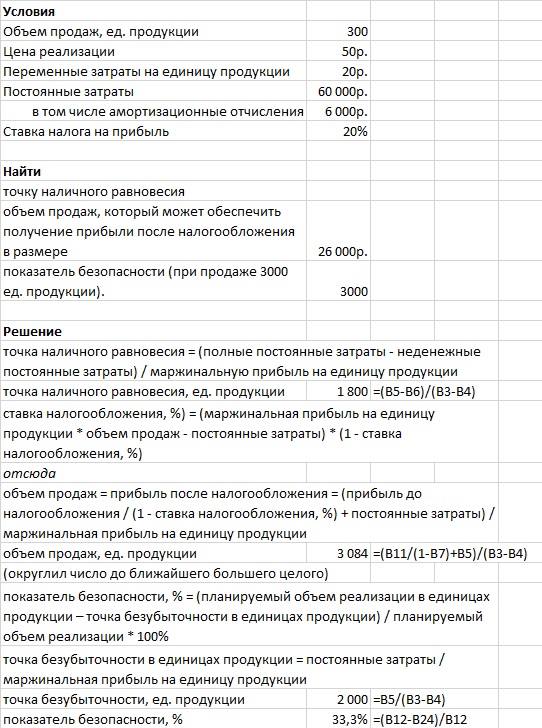

2. Задача: На основе приведенных ниже показателей фирмы «Вега» определить:

1) точку наличного равновесия (величина полных постоянных затрат включает в себя 6 000 руб. амортизационных отчислений)

2) объем продаж, который может обеспечить получение прибыли после налогообложения в размере 26 000 руб. Ставка налога на прибыль — 20%.

3) показатель безопасности (при продаже 3000 ед. продукции).

Показатели фирмы «Вега»

Показатель

Объем продаж, ед. продукции 300

Продажная цена, руб. 50

Переменные затраты на ед. продукции, руб. 20

Постоянные затраты, руб. 60 000

Инна, вот Ваша задачка (см. также Excel-файл):

Здравствуйте . мне тоже нужно Ваша помощь . Я работаю в кредитной организации. И я должна теперь при финансовым анализе предпринимателя (его завода или допустим цеха) обращать внимание на точку беубыточности . Я для себя кое что усвоила . но мне трудно или как говорится практики в этой области мало незнаю))) Вообщем Задача такая есть переменные затраты на весь объем прдукции 55000 руб и потоянные затраты 75000 Задача :Проводите расчет точки безубыточноти и второй рассчитайте переменные затраты на единицу продукции . Спасибо !

Не хватает данных. Еще нужен объем выпуска и цена реализации. Почитайте внимательнее статью и откройте файл Excel. В нем примеры и формулы.

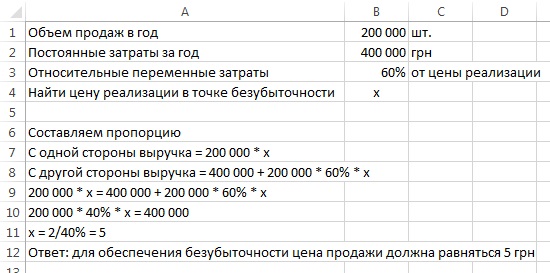

Помогите пожалуйста решить задачку!:

Компанія планує продавати 200000 од. продукції. Постійні витрати компанії 400000 грн за рік, змінні витрати — 60% від ціни продажу продукції.

Визначити:

1) яка ціна на продукцію компанії забезпечить її беззбитковість.

Вот вам решение

Спасибо огромнейшее!!!)

Добрый день, Baguzin!

Если не трудно, то не могли бы ВЫ подсказать решение моих 2-х задач? Всё решил, а эти никак(( Буду ВАМ очень признателен!:)

***

На основании данных таблицы определите целесообразность увеличения переменных затрат не единицу продукции на 5 руб. в связи с применением более качественных материалов, если это даст возможность увеличить объем продаж на 500 ед. (Цена изделия (руб.) — 200, Переменные затраты на изделие (руб.) — 150, Объем продаж — 1200, Постоянные затраты — 60000)

***

На основании данных таблицы определите целесообразность увеличения затрат на рекламу на , если это даст возможность увеличить объем продаж на 500 ед. (Цена изделия (руб.) — 200, Переменные затраты на изделие (руб.) — 150, Объем продаж — 1200, Постоянные затраты — 60000)

Заранее, ОГРОМНОЕ ВАМ СПАСИБО)))

Всё, я догадался как решаются эти задачки!)

Помощь уже не требуется)

Задания простейшие, просто нужно внимательно прочитать условия:)

здраствуйте,а помогите и мне.Имеются следующие исходные данные:

– постоянные расходы – 100 тыс. руб.;

– переменные расходы на единицу продукции – 70 руб.;

– цена единицы продукции – 110 руб.

Требуется:

-определить точку безубыточности в натуральном и стоимостном выражении;

-рассчитать объем продаж, обеспечивающий получение прибыли до вычета процентов по заемным средствам и налогов в размере 50 тыс. руб

я так получила ,что Тб в единицах 2500 а в денежном соотношении 27500 ,это так? и вот не могу рассчитать объем продаж(((

помогите пожалуйста решить задачу .

Построить график безубыточности, определить критический объём продаж

графическим и аналитическим способом.

Исходные данные:

Себестоимость 1200 тн. продукции:

1. Сырьё и материалы — 50000 руб.

2. Энергоресурсы — 14000 руб.

3. Заработная плата основных рабочих (повременщиков) — 200000 руб.

4. Страховые взносы — 26%

5. Общепроизводственные расходы — 30000 руб.

6. Общехозяйственные расходы — 4000 руб.

Производственная себестоимость —

Отпускная цена 1 т. продукции – 1000 руб

Только в порядке методической точности изложения хочу отметить, что в формуле «Маржинальная прибыль на единицу продукции = Цена реализации – Переменные затраты», желательно отметить, что «Переменные затраты» учитываются также на на единицу продукции. Это хотя и очевидно, но некоторые «новоначальные» могут принять этот показатель за суммарные переменные затраты.

Дмитрий, спасибо. Поправил в тексте заметки.

Используя следующие исходные данные, постройте график безубыточности для определения целевой прибыли фирмы:

— постоянные издержки — 6 млн. руб.;

— цена 1 ед. товара — 15 тыс. руб.;

— целевая прибыль — 2 млн. руб.;

— выручка от реализации продукции определяется объемом продаж;

— объем продаж возможен от 100 до 1000 шт.;

— валовые издержки составляют: при объеме продаж 200 шт. — 7 млн. руб., при объеме продаж 400 шт. — 8 млн. руб., при объеме продаж 600 шт. -9 млн. руб., при объеме продаж 800 шт. — 10 млн. руб.

Проанализируйте построенный график. Определите, при каком объеме продаж фирма сможет обеспечить целевую прибыль?

ПОМОГИТЕ РЕШИТЬ)))

Решение в

файлеПомогите, пожалуйста, с задачей.

При разработке бизнес-плана было получено, что точка безубыточности равна 2000 изделий. Но далее был сделан вывод, что предприятие сможет производить только 1400 изделий. Существует три варианта: увеличить цену, сократить переменные затраты или сократить постоянные затраты. На сколько процентов необходимо изменить эти параметры, если планируется еще получить прибыль в размере 15000 рублей. Первоначальные постоянные затраты составляют 40000 рублей, переменные на единицу – 30 рублей.

Показатели Количество единиц, ед Цена единицы, руб Стоимость , руб Продажи Продукция А 500 180 90000 Продукция Б 800 200 160000 Продукция В 1000 70 70000 Продукция Г 200 2400 480000 Итого 2500 800000 Маржинальный доход 230000 Общие постоянные затраты 300000

Будьте так добры помогите

пределить объем продаж в точке безубыточности в натуральном выражении, исходя из следующих данных: Показатели Количество единиц, ед Цена единицы, руб Стоимость , руб Продажи Продукция А 500 180 90000 Продукция Б 800 200 160000 Продукция В 1000 70 70000 Продукция Г 200 2400 480000 Итого 2500 800000 Маржинальный доход 230000 Общие постоянные затраты 300000

Здравствуйте,буду очень признательна за помощь!

Компания производит продукцию одного вида. На текущий год имеется следующая информация, д. е.:

Цена продажи единицы продукции 50

Переменные затраты на единицу продукции 20

Совокупные постоянные затраты 300 000

Прибыль от продажи 150 000

Требуется:

а) определить объем производства, при котором обеспечивается безубыточная работа предприятия. Рассчитать коэффициент риска получения убытков от возможного снижения объема продаж;

б) на какую величину в процентном выражении следует повысить цену, чтобы получить прибыль на 75 000 д. е. больше?

Для обеспечения роста прибыли были разработаны два альтернативных предложения:

— увеличить объем производства и продаж на 7 % за счет снижения цены продажи на 10 %;

— увеличить цену продаж на 6 %, но при этом объем продаж снизится на 5 %.

Какой вариант решения вы порекомендуете принять руководству предприятия? Подтвердите ваше мнение расчетами.

почему мое сообщение удаляют?

Помогите пожалуйста! ИЗНАЧАЛЬНО ЗАДАЧА БЫЛА:

Объем производства 830,4 (за месяц).

На производство 1т. Требуется сырья 0,71т. По цене 20000руб. (за ед. продукции).

Расход вспомогательного материала 0,34т. На 1т. По цене 11000руб.

Расход электроэнергии 258 кВТ. ч. по цене 6руб. за час.

Стоимость оборудования 84700000руб. Средняя норма армотизации 10%.

Стоимость инструмента 7260000руб. Средняя норма армотизации 8,5%.

Прочие ОС 19750000руб. Средняя норма армотизации 5%.

В цехе 18 человек с тарифной ставкой 121руб., отработали 154 часов по трехсменному четырехбригадному графику. Премия 39%.

Основной ФЗП неучтенного персонала 327500руб.

Ремонтный фонд 3% от стоимости ОС. Основной ФЗП руководителей и специалистов в 488000руб.

Затраты на отопление и освещение 12000руб.

Найти цеховую себестоимость.

ПОСЛЕ ПУТЕЙ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ЗАДАЧА СТАЛА:Объем производства 905,1 (за месяц).

На производство 1т. Требуется сырья 0,71т. По цене 17400руб. (за ед. продукции).

Расход вспомогательного материала 0,34т. На 1т. По цене 9460руб.

Кол-во отходов 0,05т. по цене 1600 руб.(за ед. продукции).

Расход электроэнергии 250,26 кВТ. ч. по цене 6руб. за час.

Стоимость оборудования 102487000руб. Средняя норма армотизации 10%.

Стоимость инструмента 7260000руб. Средняя норма армотизации 8,5%.

Прочие ОС 19750000руб. Средняя норма армотизации 5%.

В цехе 14 человек с тарифной ставкой 121руб., отработали 154 часов по трехсменному четырехбригадному графику. Премия 39%.

Основной ФЗП неучтенного персонала 327500руб.

Ремонтный фонд 3% от стоимости ОС. Основной ФЗП руководителей и специалистов в 488000руб.

Затраты на отопление и освещение 12000руб.

Найти цеховую себестоимость.

НУЖНО ПОСТРОИТЬ ГРАФИК БЕЗУБЫТОЧНОСТИ ДО И ПОСЛЕ СНИЖЕНИЯ СЕБЕСТОИМОСТИ. КРИТИЧЕСКАЯ ТОЧКА ПОСЛЕ СНИЖЕНИЯ СЕБЕСТОИМОСТИ СДВИГАЕТСЯ ВПРАВО, А ДОЛЖНА СДВИГАТЬСЯ ВЛЕВО (КАК ГОВОРИТ ПРЕПОДАВАТЕЛЬ). ПОМОГИТЕ ПОЖАЛУЙСТА!

Объясните пожалуйста только куда критическая точка сдвигается влево или вправо!

Пожалуйста!

Елена, точка может сдвигаться, как влево, так и вправо, в зависимости от изменения других параметров.

Читайте внимательно материал, и самостоятельно решайте свои задачи…

Или находите другие возможности, где за вас выполнят вашу работу. Наверно, не бесплатно.

Я решила все и графики построила!Просто наш преподаватель говорит что точка никак не может сдвинутся вправо (как она говорит такого не бывает), только влево и не как больше! А так как у нас у всей группы сдвинулась вправо, вот и мне хочется узнать правы ли мы?! Потому что обидно получать заниженную оценку если она не права! Я просто хотела скинуть свою работу чтоб вы посмотрели и сказали права ли я или нет! Просто не хочется вот так вот оставлять и получить удовлетворительно, когда возможно что я права и могу доказать и получить отлично!

ПОМОГИТЕ ПОЖАЛУЙСТА!!!

Предприятие «Престиж» производит пластиковые окна. Отпускная

цена единицы продукции составляет 10 000 руб. При этом переменные

издержки производства составляют 7500 руб. за изделие, а постоянные 350

000 руб. в месяц. Определите, сколько необходимо реализовать

пластиковых окон для того, чтобы обеспечить безубыточность

производства. На сколько больше нужно продать пластиковых окон, если

переменные затраты увеличатся на 2000 руб., а отпускная цена повысится

только на 1500 руб.?

Добрый день. помогите, пожалуйста, с подробным решением.

Имеются следующие данные:

постоянные затраты компании – 100 тыс. руб., переменные затраты на единицу продукции – 75 руб., а ее цена – 100 руб.

Рассчитать точку безубыточности и определить объем продаж, обеспечивающий получение операционной прибыли до вычета процентов по кредитам и налогов в размере 50 тыс. руб.

Пожалуйста, очень очень прошу может и мне кто поможет!!!

Определение цены на основе анализа безубыточности. Предприятие «Успех» производит женскую одежду. Планируемый объем продаж в месяц – 1000 изделий. При этом постоянные издержки производства составляют 800руб. за изделие, а постоянные – 120 тыс.руб. в месяц. Какую цену должно установить предприятие, чтобы бизнес был безубыточным? На сколько нужно увеличить цену, если постоянные затраты увеличатся на 22 тыс.руб.?

ОЧЕНЬ ОЧЕНЬ НАДО!!!

Подскажите пожалуйста, как определить убыточность цеха, стоит ли его сдать в аренду и продать оборудование. Цех заведомо убыточный, так как прибыль формируется в холдинге. С чего начать, что рассчитывать?

продукцию реализуем только своим подрядчикам

Александр, вопрос не такой простой, как кажется)) Рекомендую почитать

Принятие решения о закрытии подразделенияи более углубленноТомас Корбетт. Учет прохода. Управленческий учет по теории ограничений.Помогите пожалуйста!

Предположим, что доход в точке безубыточности равен 100000 руб., постоянные доходы равны 40000 руб. Определите значение уровня отпускной цены единицы продукции, если переменные расходы на единицу продукции равны 12 руб

Эля,

отпускная цена единицы продукции = доход в точке безубыточночти / объем производства в точке безубыточности (шт.), а

объем производства в точке безубыточности = (доход — постоянные расходы)/переменные расходы.

Таким образом,

отпускная цена единицы продукции = 100 000 /[(100 000 — 40 000)/12] = 20 руб.

Здравствуйте, пожалуйста, очень прошу, помогите решить задачу. Очень нужна помощь! Заранее благодарна.

Цена продажи единицы продукции – 119 руб., переменные затраты – 89 руб., управленческие расходы – 32100 руб., коммерческие расходы – 30000 руб.

Критическая точка при снижении коммерческих расходов на 5% составит:??

Какой смысл в точке безубыточности? Неужели просто для того чтобы знать где у нас начинается отрицательная прибыль?

Здравствуйте! хотел у Вас узнать мнение по такому «методологическому» вопросу: нужно найти точку в деньгах и в тоннаже при цене на готовый продукт которая ниже переменных затрат.

Если выбрать всю сумму перемененных и распределенных постоянных расходов на этот продукт — можно ли назвать это точкой безубыточности в деньгах? и соответственно от неё считать в тоннах?

Ответ не нашли?

сам решил Переменные издержки при производстве 1000 единиц продукции составят 800руб. • 1000 шт. = 800000 тыс. руб.

Полные затраты производства 1000 единиц:

800 тыс. руб. + 120000 руб. = 920000 тыс. руб.

Следовательно, отпускная цена единицы продукции равна:

920тыс. руб. / 1000 шт. = 920 руб.

При росте постоянных затрат на 22 тыс. руб. полные затраты производства составят:

920 тыс. руб.+120 000 руб.+22 тыс. руб.= 1062000тыс. руб.

Тогда цена единицы продукции будет равна:

1062000 тыс. руб./1000 шт. = 1040022 руб.

Таким образом, при росте производственных затрат на 22 тыс. руб. отпускная цена должна быть увеличена на 920 руб., а увеличить на 22р

Здравствуйте, помогите пожалуйста решить.

рассчитать безубыточное изменение объема продаж предприятия при снижении цены при следующих данных: объем производства продукции 4980 ед, цена единицы продукции 93 руб, условно-переменные затраты на единицу продукции 75 руб, суммарные условно-постоянные затраты 49800 руб, предполагаемое снижение цены 14%.

Безубыточная выручка в Вашем случае известна, а вот переменные на единицу Вы не посчитаете, не зная количественной безубыточности (ТБ в натуральных показателях)

Здравствуйте) Помогите пожалуйста решить задачи)

1) По исходным данным построить график безубыточности до внедрения проектных мероприятий и график удаленных постоянных и переменных затрат и себестоимости 1 т произведенной продукции.

— Готовый объем производства продукции до внедрения проектных мероприятий, тыс. т =850

— Готовый объем производства продукции после внедрения проектных мероприятий, тыс. т =1500

— Цена единицы продукции до внедрения проектных мероприятий, руб./т =1250

— Цена единицы продукции после внедрения проектных мероприятий, руб./т = 1430

— Полная себестоимость произведенной продукции до внедрения проектных мероприятий, тыс. руб.=1206393

Удаленный вес постоянных затрат в себестоимости продукции, % =65

2) Учесть, что внедрение проектных мероприятий сопровождалась ростом постоянных затрат на 200800 тыс. руб. и снижением удаленных переменных затрат на 200 руб./т. Построить график безубыточности и график удаленных затрат и себестоимости 1 т производственной продукции после внедрение проектных мероприятий.

3) По данным до внедрения проектных мероприятий и после внедрения проектных мероприятий (с учетом изменения постоянных и удаленных переменных затрат) определить:

1. минимальный объем реализации продукции, при котором производство безубыточно;

2. результат прибыль (убыток) и изменение результата при изменении факторов: а) цена; б) объема реализации продукции; в) постоянных затрат; г) удаленных переменных затрат;

3. валовая маржа;

4. коэффициент валовой маржи;

5. порог рентабельности;

6. рентабельность продукции;

7. рентабельность продаж;

8. запас прочности;

9. запас финансовой прочности;

10. операционный рычаг.

Анна, так может удельных, а не удаленных?))

здравствуйте,помогите решить задачу,пожалуйста.

производится в месяц 5000 ед. продукции А, цена единицы -400 руб. переменные расходы на всю продукцию в месяц 500000 руб., постоянные в месяц- 1800000 руб.

найти точку безубыточности(порог рентабельности); найти маржинальный доход за месяц и на единицу продукции; как изменится прибыль при увеличении V продаж на 10%

Здравствуйте, Помогите решить задачу, пожалуйста

Совместная российско-голландская корпорация «Микровэйв Стар» (предприятие условное) планирует освоить выпуск недорогих микроволновых печей с набором основ-ных функций для реализации на территории РФ. На основе исходных данных методом анализа безубыточности и обеспечения целевой прибыли установите отпускные цены производителя на микроволновые печи за каждый год выпуска. В ответе представьте рас-четы цен с указанием единицы измерения. Затем сформулируйте вывод, в котором Опре-делите, какую ценовую стратегию намерена использовать корпорация «Микровэйв Стар», учитывая динамику изменения цен и прогнозируемый средний уровень отпускных цен на аналогичную продукцию.

Плановые показатели выпуска и реализации микроволновых печей

Годы Себестоимость

1 изделия, р. Плановый объем

продаж, тыс. штук Объем целевой

прибыли, тыс. р. Средний уровень

отпускных цен, р.

1 2150 20 10000 2700

2 1980 25 17500 2730

3 1880 28 25200 2800

Помогите, пожалуйста, решить задачу.

Задача 1.Руководство предприятия рассматривает вопрос об увеличении расходов на рекламу на 200000 грн., При этом прогнозируется рост выручки от продажи на 800000 грн. Известно, что коэффициент маржинальной прибыли составляет 0,8.

Задание. Обоснуйте, выгодно ли для предприятия увеличивать расходы на рекламу?

Задача 2. ПАО «Концерн Хлебпром» — ведущая компания по производству хлеба, которая объединяет десять перерабатывающих предприятий Украины и входит в группу лидеров среди национальных производителей хлебобулочной продукции. Продукция компании это более полутысячи наименований хлеба, сдобных, кондитерских изделий и хлебобулочных полуфабрикатов. Львиную долю составляют уникальные изделия, изготовленные по собственным рецептурным разработкам завода. Признанием образцовых характеристик продукции стали многочисленные награды, присвоенные компании на национальном и региональных уровнях. Председатель наблюдательного совета ПАО «Концерн Хлебпром» рассказал, что компания берет под контроль Львовский хлебокомбинат и первый хлебозавод, их сеть магазинов и предприятие «Явирмлин».

Задание. Обоснуйте маркетинговую стратегию в соответствии с вышеприведенными данными.

Спасибо за статью

Спасибо за статью и сочувствую в связи с набегами студентов))))

ПОМОГИТЕ РЕШИТЬ ПОЖАЛУЙСТА !!!!

Задача 1

Определить точку безубыточности (ед.), если планируемая цена единицы продукции 7,4 руб., переменные издержки на единицу продукции 6,5 руб., постоянные издержки 154800 руб. Планируемый объем производства 200000 ед. Каков запас прочности проекта (% от планируемого объема)?

Задача 2

Предприятие производит один вид продукции и продает их по цене 4000 руб., имея переменные затраты – 2500 руб. на единицу продукции и постоянные затраты – 45000 руб. в месяц. Определите точку безубыточности в единицах продукции.

Задача 3

Предприятие производит один вид продукции и продает их по цене 3500 руб., имея переменные затраты – 2000 руб. на единицу продукции и постоянные затраты – 30000 руб. в месяц. Планируемый объем реализации – 30 единиц продукции в месяц. Определите:

— запас прочности в процентах от планируемого объема реализации;

— точку безубыточности в денежном выражении.