Некоторые бытовые решения мы принимаем не как рациональные экономические субъекты. В первую очередь я имею ввиду покупку квартиры и машины. Экономического оправдания этим действиям нет! В бизнесе долгосрочные решения принимаются с большей опорой на финансовые расчеты, но тоже не всегда. Если финансовая оценка перспектив проекта низкая, в ход идет эвфемизм: «Это наши стратегические инвестиции!» Оставим политические моменты, и остановимся на основных методах финансовой оценки инвестиций:

- Окупаемость

- Чистая приведённая стоимость

- Внутренняянормарентабельности

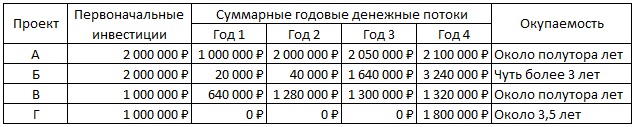

Рис. 1. Срок окупаемости проектов

Предыдущая глава Оглавление Следующая глава

Скачать заметку в формате Word или pdf, примеры в формате Excel

Релевантные затраты

Инвестиционная оценка основывается на информации о затратах. Последние могут быть связаны с решением, а могут и нет. Например, мы можем сожалеть о ранее сделанных инвестициях, но эти необратимые затраты не следует рассматривать при принятии нового решения. С другой стороны, альтернативные затраты являются релевантными при принятии решения, поскольку, выбрав одни инвестиции, мы откажемся от других возможностей.

Концепция релевантности очень важна для финансовой оценки проекта. Затраты и выгоды, которые не зависят от результатов проекта, не являются релевантными и их не следует включать в оценку проекта. Поскольку «в лоб» учесть все нюансы бывает непросто, я рекомендую спрогнозировать сначала бизнес всего предприятия без проекта, а затем с проектом. Разница поможет выявить все аспекты, связанные с проектом.

Метод окупаемости

Окупаемость – период времени, который требуется для того, чтобы проект вернул средства, вложенные в него при первоначальных инвестициях (см. рис. 1). Критерий принятия инвестиционных решений может звучать так: если проект окупается за 3 года, он принимается, в противном случае он отклоняется. По этому критерию проекты А и В будут приняты, а Б и Г – отклонены. Преимущества метода окупаемости:

- Самый простой для понимания метод оценки эффективности инвестиций.

- Поддерживает ликвидность предприятия, поскольку отдает предпочтение проектам с ранним поступлением денег. Получаемые средства можно реинвестировать в другие проекты.

- Снижает временной риск. Проекты со значительным сроком окупаемости в нашем нестабильном мире являются более рисковыми.

Методу присущи и существенные недостатки:

- Отсутствует временная оценка поступлений денежных средств, т.е. поступление денежных средств через 2 года считается одинаковым по стоимости с поступлением денежных средств через 1 год.

- Денежные потоки, полученные после срока окупаемости, не учитываются. В этом кроется причина того, почему были отвергнуты проекты Б и Г.

- Метод не обеспечивает выбор проектов, максимизирующих акционерную стоимость.

Временная ценность денег

Компании инвестируют средства в надежде получить в будущем доходы, превышающие текущие расходы. Поскольку расходы, как правило предшествуют доходам, а сами доходы могут поступать в течение нескольких лет, нужно уметь сравнивать деньги потраченные и полученные в разные периоды времени. Деньги имеют фундаментальное свойство – их стоимость уменьшается с течением времени: ценность сегодняшних денег выше, чем ценность той же суммы, полученной в будущем.

Временная ценность денег имеет два важных следствия:

- деньги (капитал) приносят процентный доход;

- нельзя складывать (вычитать) денежные суммы полученные (израсходованные) в различные периоды времени.

Чистая приведённая стоимость

Для суммирования потоков денег, полученных в разные периоды времени, суммы нужно привести к одной дате. Приведённая стоимость (Present Value, PV) – это сумма платежа, приведённая к сегодняшнему дню:

![]()

где PV1 – приведённая к сегодняшнему дню стоимость денег, полученных через год; r – норма доходности, вознаграждение, которое требует инвестор за отсрочку поступления платежа; на бытовом уровне – процент по вкладам; для целей расчета PV – ставка дисконтирования; С1 – доход, ожидаемый через год (1-й период времени).

Чистая приведённая стоимость (Net Present Value, NPV) определяется вычитанием из приведённой стоимости суммы первоначальных инвестиций:

![]()

где C0 – денежный поток в период 0 (сейчас), как правило, является отрицательной величиной. С0 – это инвестиции, то есть, отток денежных средств.

Если доход планируется получать на протяжении n лет, формула для расчета чистой приведённой стоимости будет основана на расчете сложного процента:

![]()

где C2 – денежный поток в период 2 (по окончании второго года), Cn – денежный поток в период n (по окончании n-го года). Для расчета NPV можно воспользоваться функцией ЧПС в Excel.

Рис. 2. Расчет NPV в Excel с использованием функции ЧПС

Акционерная стоимость будет максимизирована, если принимать проекты с положительной чистой приведённой стоимостью.

Хотя профессионалы отдают предпочтению этому метод, у него есть ряд недостатков:

- метод явно не указывает срок возврата средств по первоначальной инвестиции;

- нефинансовые менеджеры могут испытывать трудности с пониманием концепции;

- определение ставки дисконтирования является отчасти произвольным, в то же время этот параметр существенно влияет на результаты анализа.

Внутренняя норма рентабельности

Ставка дисконтирования зависит от процентных ставок, инфляции и др., и эти факторы могут существенно варьироваться год от года. Довольно трудно принять решение о размере ставки дисконтирования. Внутренняя норма рентабельности (Internal Rate of Return, IRR) позволяет избежать этой трудности, не указывая ставку заранее.

По сути IRR – разновидность метода NPV, и дает ставку дисконтирования, при которой NPV равна нулю (вариант 4 на рис. 2). IRR проекта сравнивается с ценой капитала или иным нормативом, установленным менеджментом или акционерами. Проект будет принят, если IRR выше норматива, то есть отдача от проекта превысит затраты на капитал.

Поскольку внутренняя норма рентабельности это относительный, не зависящий от масштаба проекта критерий, то IRR обычно не является решающим фактором при выборе между двумя альтернативами. Вместе с тем, метод завоевал заслуженную популярность:

- IRR легко напрямую сравнить с различными процентными ставками: рентабельность капитала, ставка ипотечного кредита, учетные ставки банков и др.

- Использование метода позволяет избежать произвольного выбора ставки дисконтирования в методе NPV.

- IRR очень просто рассчитать в Excel (функция ЧИСТВНДОХ).

Продолжать эксплуатировать оборудование или приобрести новое?

Если бы сроки эксплуатации старого и нового оборудования были одинаковыми, то подошел бы метод NPV. Поскольку сроки эксплуатации отличаются, лучше применить метод эквивалентного годового дохода (Equivalent Cash Flow, ECF).

Сначала найдите приведённую стоимость, а затем эквивалентный ей аннуитет. Аннуитет — график платежей (в счет погашения кредита или получения вознаграждения на инвестиции) равными суммами через равные промежутки времени.

Эквивалентный годовой доход:

![]()

где Аn; r – коэффициент приведения аннуитета; Аn; r показывает, какую сумму достаточно инвестировать в начальный момент времени, чтобы потом регулярно в течении срока, состоящего из n периодов получать платежи единичного размера с учетом регулярного начисления на оставшиеся денежные средства сложных процентов по ставке r за каждый расчетный период.

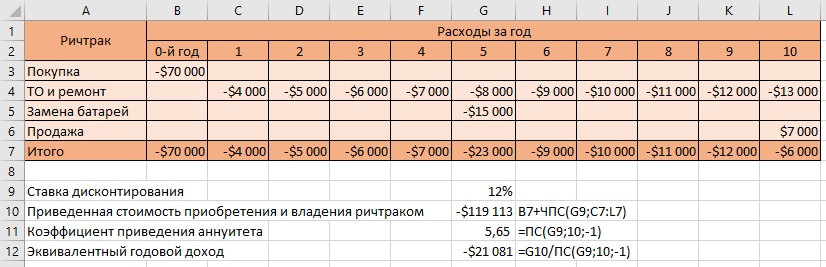

Рассмотрим в качестве примера анализ приобретения и эксплуатации высотного штабелера (ричтрака). С двумя батареями он стоит $70 000, а обслуживание в первый год $4000. Далее стоимость обслуживания будет расти на $1000 в год, а в конце 5-го года потребуется приобрести новые батареи стоимостью $7500 каждая. В конце 10-го года эксплуатации поставщик будет готов выкупить ричтрак по остаточной стоимости $7 000.

Рис. 3. Стоимость приобретения и эксплуатации ричтрака

Приведённая стоимость приобретения и владения ричтраком определяется по формуле (3). При ставке дисконтирования 12% PV = –$119 113. Но у вас уже есть старенький ричтрак, который вас в целом устраивает. Правда расходы на его техническое обслуживание и ремонт растут с каждым годом. Рассчитайте коэффициент приведения аннуитета Аn; r = 5,65, а затем эквивалентный годовой расход владения новым ричтраком ECF = –$21 081. Таким образом, пока ваши ежегодные расходы не превысят сумму $21 081, вам выгоднее продолжать эксплуатацию старого.

Литература

Ричард Брейли, Стюарт Майерс. Принципы корпоративных финансов. – М.: Олимп – Бизнес, 1997. – 1120 с. Конспект: https://baguzin.ru/wp/?p=17454

Выбор момента обновления напольного транспорта на основе финансового анализа: https://baguzin.ru/wp/?p=19304

Добрый день. Возможно, стоит подробнее написать про:

1) Определение ставки дисконтирования. Вы правильно заметили, что часто ставка определяется «методом кирпича» — но тем не менее общее представление о методиках расчёта необходимо для понимания сути DCF модели;

2) MIRR т.к. достаточно часто применяется для учета реинвестирования в расчётах.